基金、理财赎回潮未来如何演绎?

source link: https://www.gelonghui.com/p/515088

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

基金、理财赎回潮未来如何演绎?

4小时前

3,856本文来自格隆汇专栏:中信债券明明,作者:明明

短期内赎回潮的演变可能与权益市场走势继续互相影响,但对债市的负面影响将会边际减弱

核心观点

近期公募基金和银行理财均出现了赎回潮问题,一方面存续规模收缩,另一方面发行遇冷,尤其是固收+产品变化更为明显,引发“股债双杀”的现象。这背后主要是银行理财和基金产品净值回撤,引发客户赎回,同时行为的“顺周期性”放大波动,俄乌冲突和美联储加息加剧避险情绪。我们认为,短期内赎回潮的演变可能与权益市场走势继续互相影响,但对债市的负面影响将会边际减弱,债市情绪有所缓和,但还需进一步观察股市能否企稳并结束赎回潮、“固收+”赎回造成的拖累能否减弱以及货币宽松政策的落实力度。

基金和理财遭遇赎回潮,引发“股债双杀”。2022年以来,公募基金面临较大的赎回压力,在低迷的市场情绪影响下,新产品发行也表现不佳。银行理财产品也面临类似的困境,甚至情况更为严峻,无论是存续数量还是新发数量,均较去年四季度有所下滑,赎回压力较大。公募基金和银行理财新发产品遇冷,赎回压力增大,存续产品可能存在较大的抛售压力,由此造成“股债双杀”的现象。

2022年以来,股票市场表现不佳,拖累银行理财和基金产品净值,大量银行理财产品和公募基金收益率转为负值,引发客户赎回,拖累债券市场。2022年以来,上证指数、沪深300指数、中证500指数和创业板指分别下跌9%、13%、12%和20%,尤其是进入3月份以来,出现连续多日大幅恐慌性杀跌的情况,导致众多固收+理财产品和基金出现了净值的大幅回撤。银行净值化转型以来,刚兑产品不再,客户对于净值未能达到业绩基准的情况短期尚可接受,但若是跌破净值,则会打破很多客户的心理防线,引发赎回行为。

“顺周期性”放大波动,俄乌冲突和美联储加息加剧避险情绪。银行理财和基金客户习惯于“追涨杀跌”,申赎行为的“顺周期性”往往会放大市场波动,再度引发净值调整,继而再度激起赎回压力,形成恶性循环。而俄乌冲突超出市场预期,地缘冲突引发大宗商品价格巨幅波动,叠加美国通胀数据持续新高,美联储加息即将落地,市场避险情绪浓厚,也会导致部分资金倾向于赎回理财和基金产品,买入黄金等避险产品或外流至海外。

银行理财和基金到期到赎回压力主要集中在短期,长期会保持正常水平。要判断未来赎回潮的发展趋势,很难从市场中得到直接的赎回数据,我们可以从理财和基金的到期情况推算其潜在的赎回压力,银行理财到期压力集中在3-4月,长期维持在正常水平。从定开基金下一开放日潜在最大赎回份额来看,固收+基金的到期压力主要分布在4月,而中长期纯债基金和短债基金主要到期压力集中在4-6月。除了到期压力以外,预计短期内市场的避险情绪依然难以得到改善,长期会恢复至正常水平。

对股债的影响:短期内赎回潮的演变可能与权益市场走势继续互相影响,同时权益市场走势还需观察海外风险释放、国内稳增长政策发力和投资者负面情绪的修复情况。对债市而言,赎回潮可能继续形成扰动,但经历了一轮调整后,预计后期的负面影响将会边际减弱,2月金融数据公布后债市情绪有所缓和,但最终还需进一步观察股市能否企稳并结束赎回潮、固收+赎回造成的拖累能否减弱以及货币宽松政策的落实力度。

正文

近期公募基金和银行理财均出现了赎回潮问题,一方面存续规模收缩,另一方面发行遇冷,尤其是固收+产品变化更为明显,引发“股债双杀”的现象。这背后主要是银行理财和基金产品净值回撤,引发客户赎回,同时行为的“顺周期性”放大波动,俄乌冲突和美联储加息加剧避险情绪。我们认为,短期内赎回潮的演变可能主要取决于权益市场走势以及政策面能否迎来利多以缓解市场恐慌情绪;但在已经经历了一轮调整后,后期的负面影响将会大大减弱。

基金和理财遭遇赎回潮,造成“股债双杀”

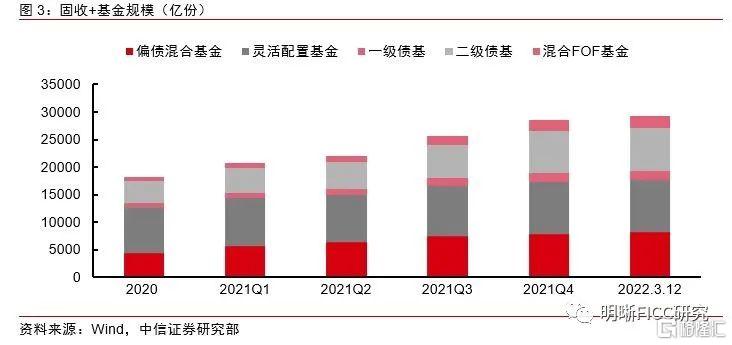

2022年以来,公募基金面临较大的赎回压力,在低迷的市场情绪影响下,新产品发行也表现不佳。2021年,公募基金发展迎来爆发期,全年份额增加约5万亿份,增幅达27%;但进入2022年,公募基金高速发展的势头并未得到延续,截至3月12日,今年公募基金新发数量仅179只,而去年单月平均新发行数量就达到163只,下滑明显;公募基金新发行份额仅1482亿份,较去年一季度下滑86%,甚至远远低于去年单月平均新发行份额2464亿份。固收+基金规模发展速度近乎停滞,截至2022年3月12日,其规模较去年年底仅增长2%,而21年固收+基金规模季度复合增长率高达12%。

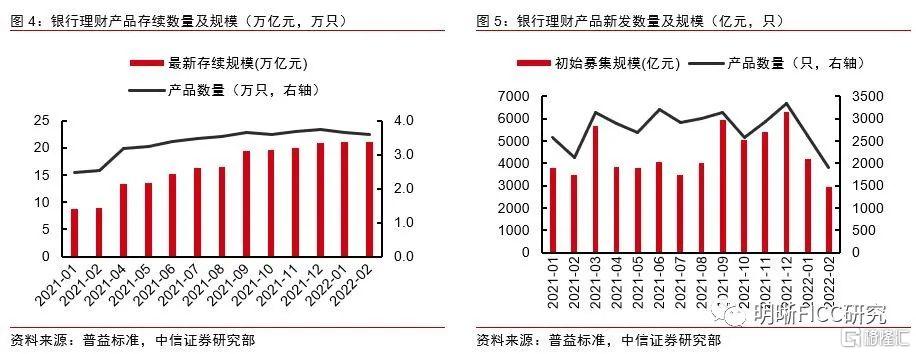

银行理财产品也面临类似的困境,甚至情况更为严峻,无论是存续数量还是新发数量,均较去年四季度有所下滑,赎回压力较大。从银行理财产品存续情况来看,去年全年无论是存续产品数量还是存续规模,均维持稳步上行的态势,而进入2022年,截至2月底,存续产品数量相较2021年底下滑1400只,规模增长速度也大幅放缓;就银行理财产品新发情况来看,2月新发产品数量仅1918只,远低于去年每月平均新发数量2882只,2月新发产品募集规模仅2979亿,远低于去年平均每月募集规模4584亿。就固收+产品来看,2022年1月新发产品数量较去年12月有所下滑,存续数量增幅大幅放缓,显示到期压力有所增大。

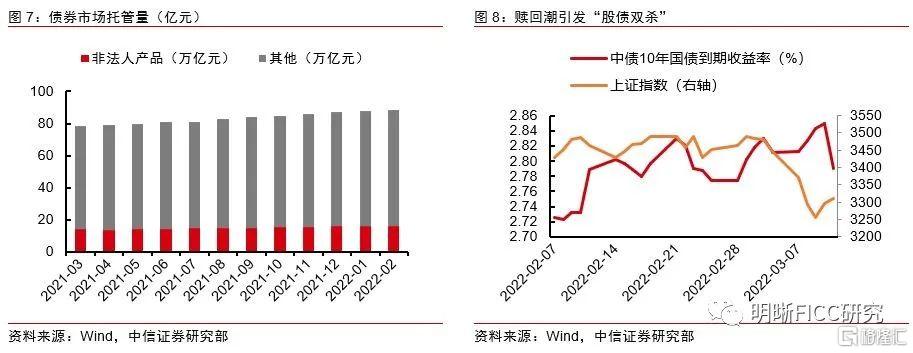

公募基金和银行理财新发产品遇冷,赎回压力增大,所配置的资产存在较大的抛售压力,是引发“股债双杀”现象的主要原因。广义基金(非法人产品)是债市重要的投资力量之一,中债托管量占比基本在20%左右,广义基金发展受挫,发行新产品遇冷,则意味着注入市场的增量资金大大减少,而客户赎回量大增,其抛售压力也会导致存量资金脱离债市,2022年以来,广义基金债券托管量增量相比去年年底有所下滑,2月其增量转为负值,也从数据上验证了这一点。广义基金赎回导致债市收益率有所上行,对债市形成一定程度上的利空影响。对于股市而言,赎回潮下,流动性较好、前期累计收益较高的赛道品种会遭到优先抛售,赛道股的不佳表现使得市场信心下滑,带动股市进一步下探,一度造成恐慌性杀跌。由此形成之前一段时间内“股债双杀”的现象。

赎回潮背后的原因

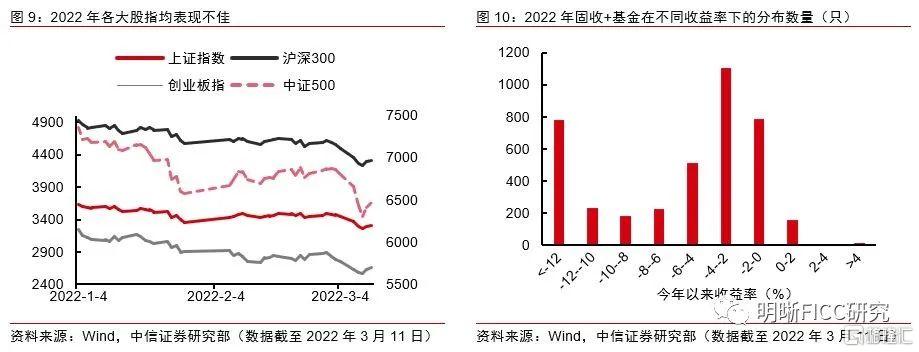

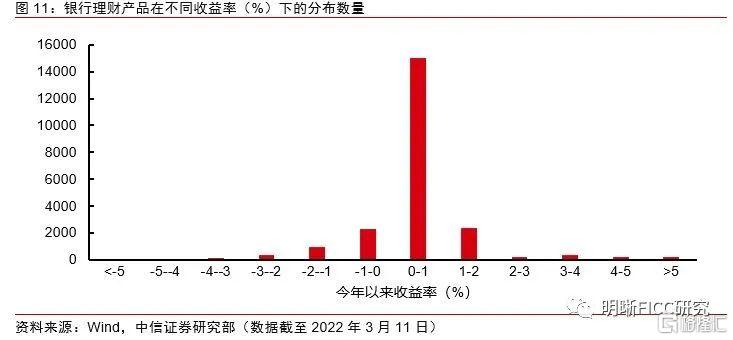

2022年以来,股票市场表现不佳,拖累银行理财和基金产品净值,大量银行理财产品和公募基金收益率转为负值,引发客户赎回,拖累债券市场。2022年以来,截至3月11日,上证指数、沪深300指数、中证500指数和创业板指分别下跌9%、13%、12%和20%,尤其是进入3月份以来,出现连续多日大幅恐慌性杀跌的情况,导致众多固收+理财产品和基金出现了净值的大幅回撤。根据WIND数据,2022年以来,已经有超过3800只银行理财产品录得负收益,产品累计净值在1以下的银行理财产品达到近1500只;4525只固收+基金中(包括偏债混合、灵活配置、一级债基与二级债基,混合FOF近期未披露未能统计),单位净值跌破1的达到827只,占比超过18%,今年以来,仅有181只固收+基金取得正收益,占比仅为4%。银行净值化转型以来,刚兑产品不再,客户对于净值未能达到业绩基准的情况短期尚可接受,但若是跌破净值,则会打破很多客户的心理防线,引发赎回行为。

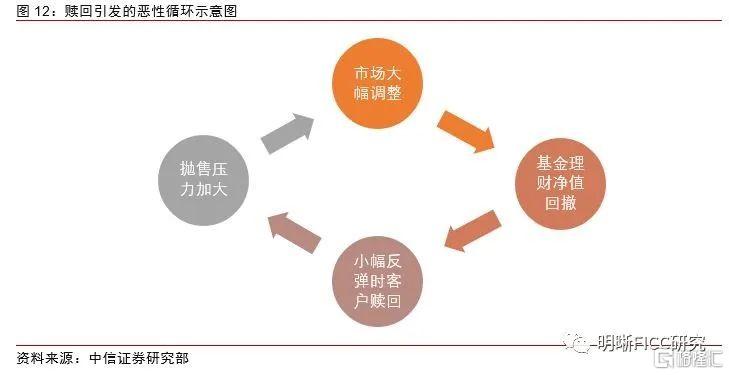

银行理财和基金客户习惯于“追涨杀跌”,申赎行为的“顺周期性”往往会放大市场波动,再度引发净值调整,继而再度激起赎回压力,形成恶性循环。投资者由于金融知识的相对有限和出于追涨杀跌的心理本能,对于市场的短期波动忍受度较差,当权益市场出现大幅调整时,即便是以固收类资产为底仓的固收+产品净值也会迎来较大幅度的波动,出于损失厌恶的心理,投资者此时往往不会立刻赎回,一旦发生短暂反弹,投资者心理锚点就会变成净值阶段性的最低点,随即大量赎回理财和基金。当理财和基金抛售压力较大时,又会引发市场继续调整,继而进一步影响净值,继续引发赎回压力,形成恶性循环。

俄乌冲突加剧市场避险情绪,叠加美联储加息即将落地,部分资金可能倾向于赎回理财和基金产品,买入黄金等避险产品或外流至海外。俄乌冲突正式爆发之前,市场虽有所预期,但主流观点仍是战略威慑,爆发实质性战争大幅超出市场预期,俄罗斯是全球最重要的原油和天然气出口国之一,冲突爆发引发大宗商品暴涨,叠加美联储加息的靴子即将落地,市场避险情绪浓厚,部分资金可能倾向于赎回理财和基金产品,买入黄金来规避可能产生的后续风险,或者外流至海外,赚取更高收益。

未来发展趋势及对股债的影响

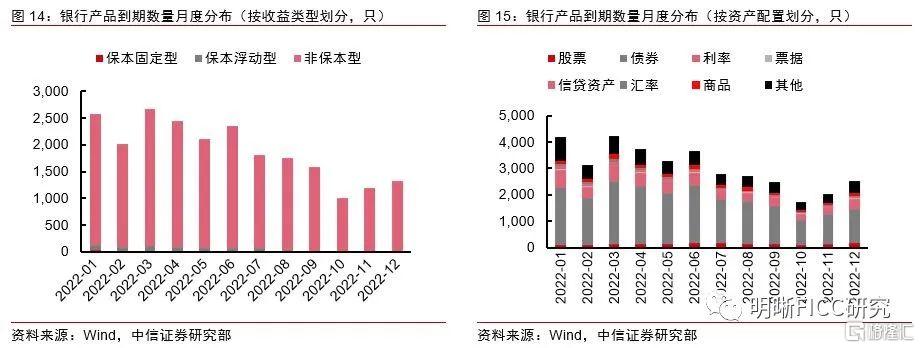

要判断未来赎回潮的发展趋势,很难从市场中得到直接的赎回数据,我们可以从理财和基金的到期情况推算其潜在的赎回压力,银行理财到期压力集中在3-4月,长期维持在正常水平。 按收益类型划分,银行理财产品目前以非保本型为主,非保本型理财产品3-4月到期数量最多,分别为2562、2354只,之后到期数量有所降低。按基础资产划分,债券型理财产品集中在3-6月到期。银行理财短期内到期压力较大,长期来看,到期压力保持在正常水平。

从定开基金下一开放日潜在最大赎回份额来看,固收+基金的到期压力主要分布在4月,而中长期纯债基金和短债基金主要到期压力集中在4-6月。我们从Wind提取了所有公布了下一开放日的固收+基金、中长期纯债基金和短债基金,并对其下一开放日潜在最大赎回份额的分布进行了统计。从结果来看,固收+基金赎回压力主要集中在4月份,4月潜在最大赎回份额为253亿份;中长期纯债基金和短债基金赎回压力主要集中在4-6月份,分别为3376、2729、3389亿份,之后均大幅回落。

除了到期压力以外,短期内市场的避险情绪依然难以得到改善。目前对于美联储加息的预期基本较为一致,后续加息落地对于市场的利空影响预计有限,但是俄乌冲突发展仍存不确定性,海外针对中概股的监管收紧也在打击市场情绪,都将对权益类资产估值带来负面影响。叠加地产债违约风险上升等因素,部分理财产品,尤其是“固收+”,净值可能继续下降,机构和个人投资者会倾向于暂时赎回进行阶段性避险。但随着不确定性消除、市场情绪修复,居民与企业的资产配置需求必然还将驱动广义基金规模重回上升通道。

短期内赎回潮的演变可能与权益市场走势继续互相影响,同时权益市场走势还需观察海外风险释放、国内稳增长政策发力和投资者负面情绪的修复情况。俄乌冲突持续发酵,期间数次谈判均未能取得建设性成果,引发全球权益市场负向共振,后续走势如何尚待观察,冲突是加剧还是缓解存在较大不确定性,大宗商品价格的波动可能仍将持续;同时美国SEC对中概股制裁的靴子正式落地,后续可能还会有更多中国公司被列入“预摘牌清单”,引发中概股进一步震荡。2月信贷数据不及预期,为完成GDP全年增长5.5%的目标,稳增长政策可能会持续发力,效果仍待观察。A股投资者负面情绪集中释放,赎回潮的演变和A股后续走势互相影响的阶段在短期内可能仍将持续。

对债市而言,赎回潮可能继续形成扰动,但经历了一轮调整后,预计后期的负面影响将会边际减弱,2月金融数据公布后债市情绪有所缓和,但最终还需进一步观察股市能否企稳并结束赎回潮、固收+赎回造成的拖累能否减弱以及货币宽松政策的落实力度。理财和基金,尤其是“固收+”产品的赎回从而导致广义基金配置资产的抛压加大,可能对债券市场收益率造成一定的上行压力,尤其是流动性较好的品种,这一点从此前5年期国债收益率的大幅调整中便可以看出。短期内赎回潮的演变可能主要取决于权益市场走势以及政策面能否迎来利多以缓解市场恐慌情绪。但另一方面,在经历了一轮调整后,后续的影响将会边际减弱,难以像此前一样引发债券市场较大的波动,考虑到2月金融数据提升了市场的“宽货币”预期,赎回问题可能不再是市场的主线逻辑,债市情绪有所缓和,但最终还需进一步观察股市能否企稳并结束赎回潮、“固收+”赎回造成的拖累能否减弱以及货币宽松政策的落实力度。

H淡若清风 3小时前

都亏啊。。。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK