智氪.新能源 | 突破日本垄断,5年30倍,全球霸主是怎么炼成的?

source link: https://www.36kr.com/p/1586286104496645

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编辑 | 郑怀舟

近年来,受益于动力电池需求的激增,锂电池相关材料均迎来了一波强势上涨周期。

作为锂电材料中竞争格局最好、盈利能力最优的赛道,隔膜行业更是一直处于供不应求的状态之下。甚至一度出现宁德时代等电池厂扎堆向上游隔膜供应商“预付款”以保证供应的不寻常现象。

受益于锂电赛道的狂欢,恩捷股份作为全球隔膜霸主充分享受到了这一波量价提升带来的估值扩张,2016年9月上市至今(2022年3月11日),恩捷股份的累计涨幅已经达到3261%,年化收益超过90%,市值更是从45亿元扩张至2006亿元。

那么,作为锂电产业链中格局最好的赛道,隔膜行业取得高毛利的秘诀究竟是什么?恩捷股份又是如何突破日本封锁成为全球隔膜霸主的?展望未来,恩捷的看点在哪里?

本文试图解答以下问题:

从卡脖子技术到全球霸主,隔膜行业经历了什么?

隔膜是锂电池四大核心原材料之一,在锂电池产品中的成本占比在10—15%左右。主要的作用在于隔离正极和负极以防止电池短路,同时保证锂离子在充放电期间能正常通过微孔通道以保证电池正常工作。

在锂电池的四大核心原材料中,隔膜是其中格局最好、盈利最优的赛道。

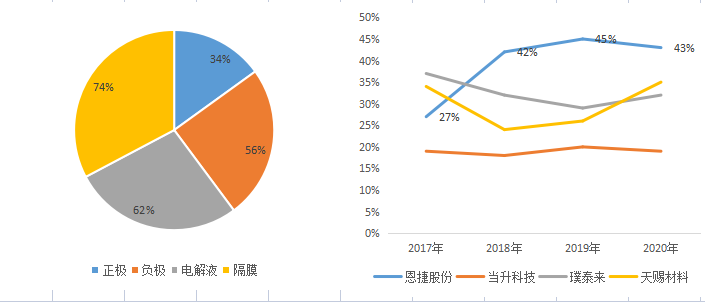

目前全球隔膜CR3的占比高达74%,行业集中度远高于同期正极、负极和电解液。近年来,在汽车电动化带来锂电池需求扩容的大背景下,较高的行业集中度更好的保证了隔膜领域头部企业获取超额利润的能力。

2018-2020年,以恩捷股份为代表的隔膜龙头毛利率一直维持在40%以上,而同期正极材料龙头的毛利仅为20%左右,负极和电解液龙头的毛利则在30%左右。

图1:四大材料CR3占比和龙头毛利率对比 数据来源:GGII、wind、36氪整理

那么隔膜行业获取高毛利的秘诀究竟是什么呢?

隔膜行业之所以具备高毛利的基础,根本的原因在于行业非常依赖于关键技术和设备的精良程度,是典型的重资产技术密集型材料板块,这意味着隔膜企业的前期投入成本会非常的高,以湿法基膜产线为例,1亿平产能的固定资产投资大概在2亿元左右,对应1GWh电池的基膜固定资产投资在3500万左右。

与此同时,作为锂电池的关键原材料,隔膜产品的性能直接影响到锂电池的能量密度、安全性、充放电倍率以及循环使用寿命等核心指标,因此下游电池厂对隔膜企业的认证非常谨慎,认证周期大概在1-2年左右,且一旦通过后很少会出现变动。较长的认证周期意味着一个隔膜企业从前期投产到最终实现量产的周期可能会在3-4年以上。

较高的前期投入叠加较长的盈利周期,为隔膜行业铸就了较高的进入壁垒,保证了行业护城河的深度和宽度,使得行业整体竞争格局更为优异,资源加速向头部聚集,行业集中度持续高企,龙头企业获取超额利润的概率更高。

也正是由于这种进入壁垒的存在,使得隔膜过去一直被日本企业所独霸,一直到2013年日本企业的全球隔膜出货量都在5成以上。在这种背景下,中国企业想要获取隔膜产品,需要经过日本企业的严格审核,且存在提前45天打款的不平等条件,得隔膜一度成为我国锂电池产业发展中卡脖子的关键环节,也是主要原材料中最后实现国产替代的部分。

随着新能源电动汽车风口的来临,我国隔膜行业的发展迎来了转机。相比3C领域,电动车的兴起给锂电池行业带来了巨大的增量需求,带动相关产业链进入快速扩容时代,行业快速发展的曙光让隔膜企业看到了更多希望,忍受前期投入成本的意愿明显加强,行业整体进入快速发展阶段。

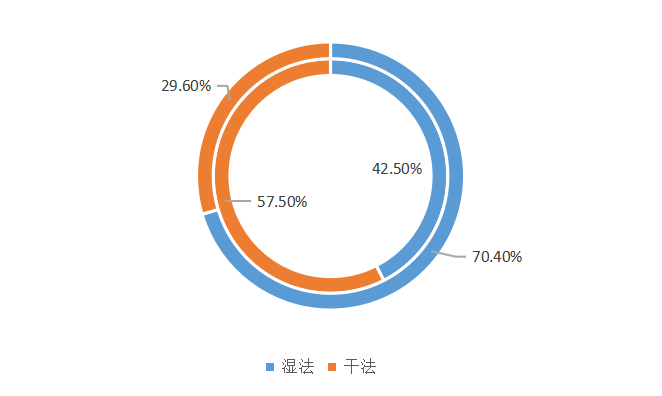

与此同时,2016年我国出台新的补贴政策,将能量密度正式放入动力电池考核标准。新政策的出台将以三元锂电池为主要产品的宁德时代送上高速发展的快车道,受此影响,隔膜行业也迎来了从干法到湿法工艺技术路线的变迁。

2016年全球湿法占比仅为42%,到2020年这一比例已经上升至70%,成为市场主流。相比于干法,湿法隔膜的工艺更为复杂、成本和技术门槛更高,因此此次技术路线的变迁其实相当于给整个隔膜行业带来了新一轮量价提升的机会。

图2:2016和2020年湿法工艺和干法工艺出货量占比比较 数据来源:GGII、36氪整理

在新的行业趋势之下,一批有实力的中国隔膜生产企业把握住了这次机会,开始逐渐突破日本企业的封锁。到2018年,恩捷股份全球市占率达到14%,超越日本旭化成,成为全球隔膜行业的新霸主,至此,我国隔膜技术得以有效突破,也标志着四大关键锂电池原材料均实现了国产替代。

恩捷股份凭什么逆袭?

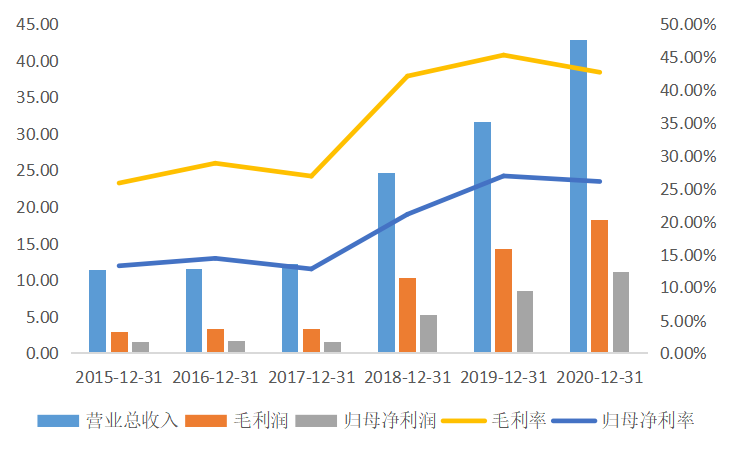

恩捷股份最早成立于2001年,以包装印刷业务起家。近几年,公司业务和利润得以快速扩张,主要是因为其在2018 年收购了上海恩捷正式切入锂电池隔膜市场。受益于下游动力电池的快速扩容,恩捷股份的基本面逐年好转。

2018 年前,公司整体收入、利润率、归母净利润均处于稳定水平,2015-2017 年公司营收为11.31、11.46和12.20 亿元,毛利率 25.8%、28.8%和26.9%,归母净利润 1.5、1.7和1.6 亿元。

2018 年收购上海恩捷后,公司将锂电隔膜、BOPP 薄膜合并计为隔膜业务,随着高毛利的锂电隔膜业务的并表,带动公司整体营收和利率大幅上升,截至2020年,隔膜业务已经成为公司最主要的收入来源,营收占比高达67.5%。

2018-2020 年公司营收分别为 24.57、31.60和42.83 亿元,平均年化增速为32.03%,毛利率上升至 42.1%、45.2%和42.6%,归母净利润上升至 5.2、8.5和11.2 亿元,公司规模及盈利水平上升明显。

图3:恩捷股份基本面对比 数据来源:wind、36氪整理

如上所述,恩捷股份的成功,主要依赖于上海恩捷的并表。其实,早在被收购之前,上海恩捷就已经是全国市占率最高的隔膜公司,且下游绑定了LG 化学、三星 SDI、宁德时代、比亚迪、国轩高科等一众主流动力电池厂商,深度参与汽车电动化的全球供应链。

2017 年上海恩捷的出货量为 2.1 亿平米,占国内隔膜市场 27%, 为当年国内第一。 2018年,并表后的恩捷股份全球隔膜市占率达到14%,超越日本旭化成,成为全球隔膜领域的龙头企业。

那么,作为全球隔膜绝对龙头,恩捷股份(上海恩捷)的优势究竟在哪里?

恩捷股份的竞争优势首先离不开公司层面积极的扩产规划带来的规模效应。

近年来在碳中和背景下全球新能源汽车需求的激增,带动了动力电池厂商的一轮扩产周期,尤其是2016年之后高能量密度趋势下,宁德时代崛起给湿法隔膜带来的巨大增量空间。

2016-2020年 ,我国动力电池出货量从28.3GWh增长至63.6GWh,累计涨幅达2.3倍,受益于下游需求的带动,期间我国隔膜出货量迎来集中释放,从 2015年的10.8亿平米增加至 2020年的37.8亿平,其中湿法隔膜从4.6亿平扩张至25.7亿平, 规模扩张近6倍,远快于同期动力电池的增速,导致隔膜行业一直处于供给紧平衡的状态之下。

由于隔膜行业是典型的重资产行业,设备是产线的核心环节,产能的扩张高度依赖设备供应。当前市场上隔膜生产设备主要集中在日本和德国的精密设备供应商手中,上游设备供应有限,设备交付期偏长,通常在30个月左右。设备供应瓶颈的存在导致下游隔膜产能无法大规模释放,使得行业整体供给一直跟不上需求的激增。

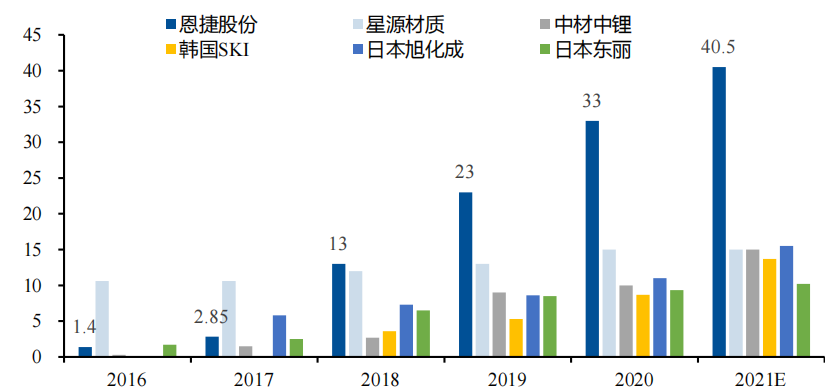

而作为行业龙头,恩捷股份与上游设备供应商日本制钢所合作关系良好,签订了每年约10条产线的长期供货协议,保证了恩捷每年约10-15亿平的隔膜产量增量,为其持续扩大市场份额提供了基础保证。

在此基础之下,恩捷与下游电池厂商稳定的合作关系,也推动其进行积极扩产,2016年公司有效母卷产能仅为1.4亿平,2018年迅速扩张至8.2亿平,在17、18年产能高增拿下全球龙头后,恩捷仍然没有减缓扩产的步伐,目前公司在上海、珠海、无锡、江西、重庆、匈牙利等地均有规划产能,2020年公司有效母卷产能已经扩张至28亿平。正是这种积极的扩张计划,保证了在行业供给紧平衡状态下,公司整体市占率的持续提升。

图4:恩捷与其他公司产能规模和扩产速度对比 数据来源:民生证券、36氪整理

其次,除了积极的扩展计划以外,恩捷的竞争优势还表现在规模效应和技术优势带来的持续降本增利。

作为重资产行业,隔膜(基膜)生产的折旧在成本占比较高,制造费用中折旧摊销部分高达20-30%,同时直接材料成本占比近40%,材料成本和折旧摊销是隔膜成本最主要的组成部分。在这种背景之下,隔膜的降本非常依赖于规模效应的形成,通常在实现规模化后企业单位成本下降明显,能够更好地维持高盈利能力。

近年来,随着隔膜出货规模的扩大,恩捷股份单位成本下降明显,在行业中扮演着价格屠夫的角色,单位成本从15年的2.7元/平下降至19年的1元/平,受益于有效的成本控制,恩捷享受着行业最高的单平利润。

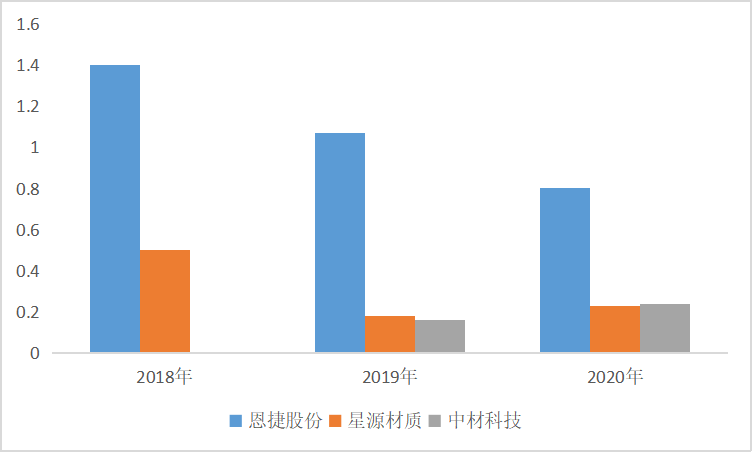

图5:主要隔膜企业单瓶利润对比 数据来源:天风证券、36氪整理

这其中主要得益于两个方面:1)规模化叠加大客户优势带来的直接材料成本下降。目前行业的直接材料成本在40%左右,但恩捷则仅为17%,处于业内最低水平。这在一定程度上表明恩捷在产业链中保有较强的话语权,可以通过规模效应向上游材料企业锁价保障成本。

2)技术为导向的产品研发保证产品一致性,提升产品良品率,降低损耗率。恩捷的核心团队均为技术出身,技术主导了公司的主要基调,强大的研发团队、深厚的技术底蕴、持续精进的技术和工艺,使得公司工艺水平逐年提升,有效将综合损耗率从2015年的16%降至9%附近。

与此同时,作为龙头公司并不是单纯的依赖进口设备,而是根据自己设计的图纸向日本制钢所定制设备,并对设备进行了相应的调试改良,以保证生产的销量和质量。在自身调试模式下,恩捷目前的单线设计产出接近1亿平,实际单线产出更是远远领先同行,较高的单线产出能力,进一步摊低了公司单位成本,使其盈利能力一直保持在较高水平。

当然在关注优势的同时,我们也应该注意到,正如前文所述,隔膜行业产能和良品率高度依赖于设备供应,但目前主要设备技术仍然把控在日本和德国几家精密制造商手中,对于关键环节技术上的缺失,使得强如恩捷的国产隔膜企业也并不是完全自主安全。一旦上游设备供应发生变化,很可能会影响到公司产能和产品质量,从而对基本面造成负面影响。

与此同时,在经过几年的加速扩产后,目前基膜业务的市场格局已经趋于稳定、产品也进入成熟阶段,尽管在下游动力电池需求激增之下隔膜供给持续处于紧平衡状态,但考虑到锂电池厂商在产业链中的强势话语权,以及其他竞争对手的加速布局,未来随着基膜产能的持续释放,隔膜也可能像其他材料一样进入成本竞争阶段,从而在一定程度上影响到行业整体的利润空间,使得头部企业沦为高投入低回报的打工仔。

未来看点在哪?

展望未来,我们认为恩捷股份作为隔膜行业的头部企业,增长机会主要可以从短期和长期两个方面来讨论。

短期来看,公司最确定的增长点在于下游需求激增下,隔膜行业供给持续处于紧平衡甚至缺口状态之下,带动行业量价齐升。而作为头部企业恩捷有望充分受益于行业景气度的上升,实现市占率的提升,最终在供需错配中持续获益。

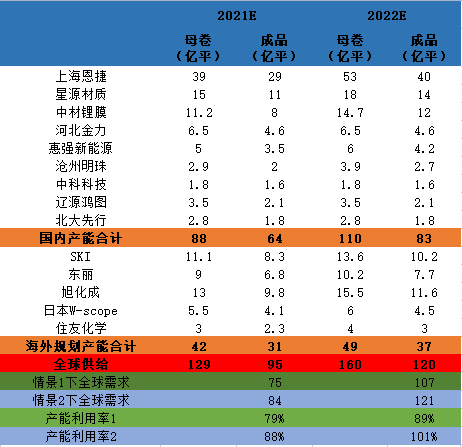

在中欧美等主要市场的政策刺激下,预计未来5年全球新能源汽车仍有望维持30%以上的年化增速,带动动力电池五年内产量持续提升。 受益下游动力市场的快速增长,根据天风证券的预测,作为锂电池四大原材料之一的锂电隔膜在2022 年的全球供给约为120亿平。

考虑到原材料损耗、库存等因素,在乐观假设下(90%的装机量)2022 年全球锂电池隔膜实际需求约 107 亿平米,对应产能利用率89%;在中性假设下(80%装机量)2022年全球锂电池隔膜实际需求约为121亿平,对应产能利用率101%。

综合来看,2022年锂电池隔膜行业的产能利用率持续维持高位,头部企业处于满产满销的状态之下,甚至有可能出现供不应求的格局,导致部分企业存在涨价预期。

图6:2022年全球隔膜供需预测 数据来源:天风证券、36氪整理

如前所述,隔膜属于重资产行业,规模效应明显、市场格局呈现向头部集中的趋势。作为行业龙头,恩捷股份在在研发技术、产能规模、客户构成方面都具备明显优势,并可凭借其资本、设备优势迅速扩产,形成良性循环。

鉴于此,我们认为,短期来看,在行业供需持续紧张的背景下,市场份额将加速向恩捷等头部企业集中,公司有望充分享受量价齐升的双重利好,未来业绩增长确定性较强。

从长期来看,恩捷股份的看点主要在于隔膜业务从专业分工向一体化布局转变下带来的降本增效,以及多元化业务布局下进一步打开的增量空间。

目前,湿法+涂覆是隔膜行业发展的大趋势。近年来随着行业的起量,龙头企业纷纷从专业化分工转向一体化布局,以期进一步降低成本,增厚隔膜业务利润空间。在这种趋势下恩捷等基膜公司均在加大涂覆布局。与传统基膜业务标准品下拼成本和规模不同,涂覆属于差异化产品,因此其竞争优势主要体现为技术研发和专利的沉淀。

回到恩捷,近年来公司不断开拓涂覆领域的专利技术。2019 年,公司获得 LG 化学和日本帝人的油性涂覆专利授权,及帝人用于油性涂覆的非溶剂型相分离法(NIPS)涂布生产工艺;2020 年,公司与日本帝人取得进一步合作,获得帝人在全球范围内持有的数百件溶剂型(水性+油性)锂离子电池涂布隔离膜独家专利,成为进军海外高端市场的通行证。

在自身专利方面,2020 年,公司布局多年的在线涂布技术取得突破性成果,正式实行投产,成为行业内独家掌握在线涂布技术的公司。至 2021 年 2 月,江西基地的第一条在线涂布生产线正在稳定生产和供货,预计2023 年在线涂布产能达到 46 亿平米。目前,公司的在线涂覆技术主要应用于水性涂布膜上,而随着日本帝人授权的溶剂型授权专利的推进,公司也在积极研发溶剂型涂覆技术在在线涂覆产线上的应用。

对涂覆业务的积极布局预计会从量价两个方面不断提升公司的基本面表现,联合基膜业务、铝塑膜业务、干法隔膜业务为公司打开更多增量空间。

在量的方面,目前公司的涂覆膜已经成功进入国轩高科、孚能科技、三星SDI、LG化学、松下等主流电池厂的供应链,与宁德时代的合作也在认证中。与此同时,由于公司与帝人的专利合作中涉及特斯拉所用的芳纶涂覆隔膜,且国内隔膜产商中目前仅公司可以满足特斯拉的技术要求,基于公司与松下合作基础,未来恩捷有望通过松下进入特斯拉涂覆膜供应链。整体来看,随着下游厂商的不断扩容,公司涂覆业务将进一步起量,市场占有率有望持续提升,带来规模扩张上的利好支撑。

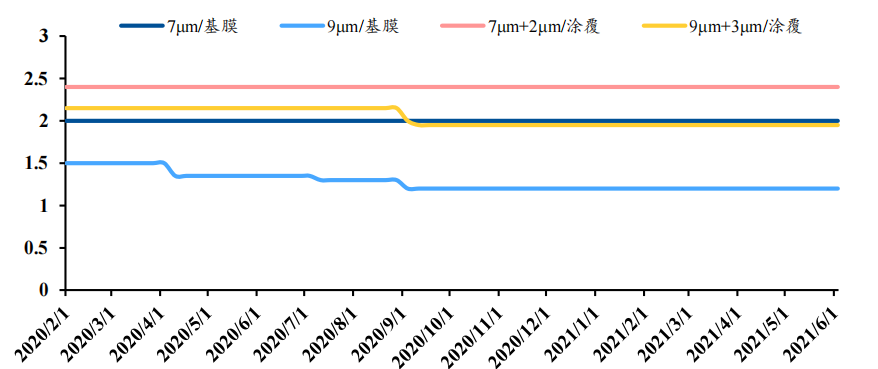

在价的方面,涂布膜的单平米价值量明显高于基膜,价值提升幅度在20%-60%。目前公司涂覆业务占比在40%左右,考虑到公司在专利合作、在线涂布技术方面的优势,以及产能不断释放,未来高利润空间的涂覆业务占比有望进一步提升,从而有利于公司增厚业绩、进一步打开盈利空间。

图7:基膜和涂覆膜价格对比 数据来源:民生证券、36氪整理

*免责声明: 本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK