智氪.新能源 | 重塑股份冲击科创板失败背后,氢能产业链存在哪些隐忧?

source link: https://www.36kr.com/p/1644181548295044

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编辑 | 丁卯

去年以来,在政策利好支撑下,氢能产业链表现十分强势,2021年华证氢能源指数涨幅高达72.88%。

然而这场狂欢似乎却不属于燃料电池系统板块。开年以来,燃料电池龙头亿华通股价回调近40%,与氢能源板块的火热背道而驰。与此同时,另一家燃料电池企业重塑股份则显得更加落寞。去年8月,其向上交所提交的科创板上市申请被终止审核,直接失去了参与这波氢能产业链狂欢的资格。

作为氢能产业链最核心的环节,投资者用二级市场的低迷表达了对燃料电池系统国产化进程的担忧。实际上,从此次重塑股份上市失败的原因,我们也能看出目前燃料电池行业发展中存在的一些困境。

那么,作为氢能产业链最核心的环节,燃料电池板块究竟隐藏着怎样的风险?重塑股份本次上市失败的原因是什么?未来其还有机会登录A股市场吗?

带着这样的疑问,本文主要解答以下问题 :

l 燃料电池产业链的参与方有哪些,存在怎样的隐忧?

l 重塑股份上市败北的原因是什么?

l 重塑股份未来还有机会登陆A股市场吗?

狂欢背后,燃料电池汽车到底是不是“真需求”?

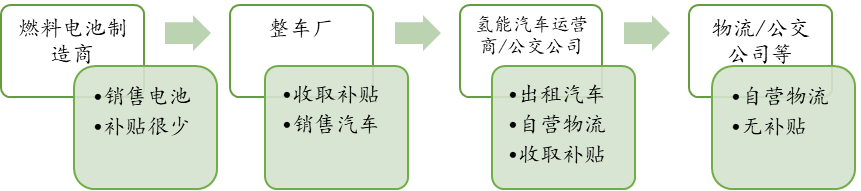

目前,我国燃料电池产业链主要包括上游氢气的制储运、中游燃料电池系统的制造以及下游燃料电池的应用。下游的参与方由整车厂、氢能汽车运营商和公交公司组成,其中氢能汽车运营商主要从事汽车租赁业务,向物流公司以及公交公司出租货车和公交车(部分公交公司会选择租赁而非直接购买)。

从下游业务的开展模式来看,燃料电池汽车的购买方主要为氢能汽车运营商和公交公司(又名终端客户),主要流程是终端客户在向整车厂下达汽车采购订单后,整车厂再向上游购买燃料电池。

尽管,目前燃料电池汽车的成本远高于其他类型汽车,但氢能汽车的实际使用者(即汽车承租方)物流公司和公交公司却不会为此额外付出租金,这也就导致产业链中终端客户(即汽车出租方,主要为运营商)承担着非常大的现金流压力,包括整车厂也相应承担着一定的回款风险。那么,如此大的风险之下,整条产业链的经营动力究竟来自于哪里?

图1:燃料电车产业链相关参与者和经营流程 资料来源:招股说明书、36氪整理

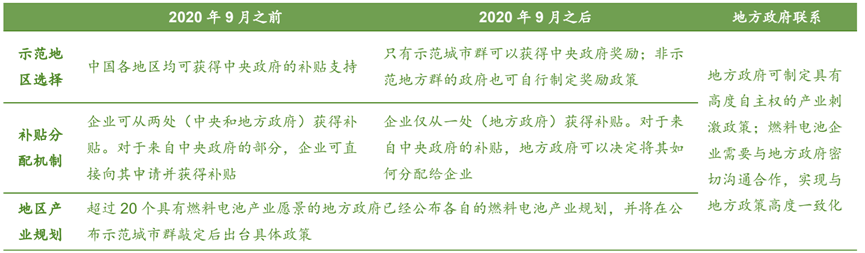

2020年9月份以前,我国实行“国补+地补”的补贴模式,国家补贴主要针对整车厂,地方政府补贴则主要针对汽车购买方。这样,整车厂可以通过生产燃料电池汽车领取国家补贴,终端客户可以通过购买燃料电池汽车领取地方补贴。正是在国家和地方补贴的多重培育下,终端客户和整车厂才有动力购买和生产燃料电池汽车,从而加速了我国氢能产业链的起步。

然而2020年9月份以后,我国开始转向“以奖代补”的补贴模式,即由中央政府将政策奖励下发给示范城市群所在的地方政府,再由地方自主制定并实施产业发展奖励政策。

图2:氢能源燃料电池补贴政策一览 资料来源:国联证券、36氪整理

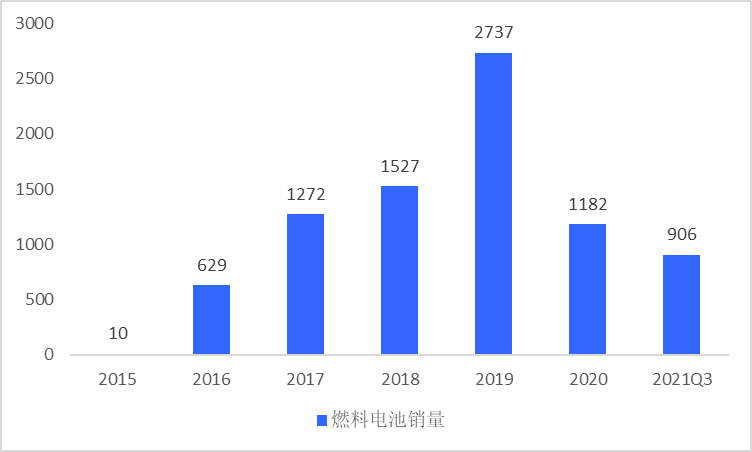

由于示范城市群采取先申报、后评定的形式,中央政府的补贴发放也以结果为导向,这实际上增加了燃料电池企业享受补贴的不确定性,大大降低了产业链相关企业扩张产能的动力,因此2020年开始,我国燃料电池销量同比2019年出现大幅下降。

图3:燃料电池销量趋势 资料来源:中汽协、36氪整理

基于以上数据,我们不难看出,目前我国燃料电池产业链的发展仍处于起步阶段,行业需求整体以补贴而非市场驱动为主。在这种背景下,不少企业布局相关产业链的目的并不单纯,就是为了“骗补”,这意味着燃料电池汽车下游的需求可能非常脆弱,一旦政策发生变动,产业链内的企业的生存状况就会发生剧震。

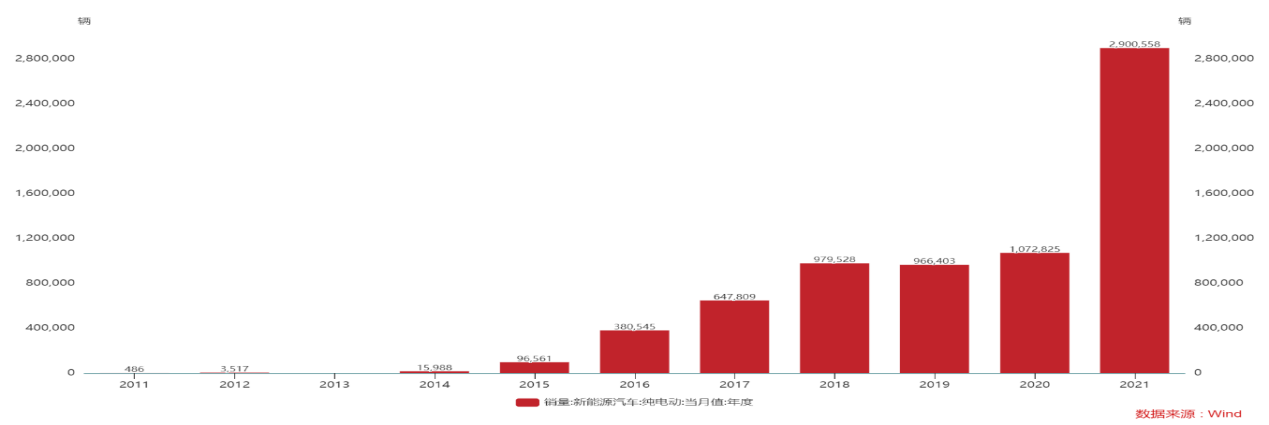

回顾锂电池行业的发展历程,产业链其实也经历过类似的阶段。2016年以前我国对电动汽车的补贴标准和审核较为宽松,电动汽车销量大幅增加,但其中出现了大量骗补行为,包括锂电池企业参股汽车租赁企业自产自销、电池拆装后重复利用等行为。

2017年开始,电动汽车补贴政策逐年退坡,审核标准不断提高,倒逼锂电池企业提高研发投入,改进产品质量。直到2019年,我国电动汽车销量首次出现下滑,期间有大量依赖补贴为生的锂电池企业因破产而退出新能源的舞台,这其中甚至包括曾经的磷酸铁锂电池王者沃特玛和比克电池。

然而也正是得益于这波退补浪潮,存活下来的锂电池企业完成了降本增效,使电动汽车在性能与用车成本上拥有与燃油汽车的一战之力,汽车产品性能的大幅改进,也催化了终端消费者需求的提升,从而带动锂电池产业链的发展完成了由补贴驱动到市场需求驱动的转变,也就有了2021年以来,新能源电动车销量真正的爆发。

图4:新能源电动汽车销量趋势 数据来源:wind、36氪整理

结合锂电池行业的前车之鉴和目前氢能源燃料电池的发展状态,我们认为,由于目前燃料电池产业链的发展仍以补贴驱动为主,类比锂电池产业链初期的表现,目前燃料电池脆弱的市场需求很可能导致相关产业链参与者经营的不稳定,行业后期极大概率出现加速出清落后产能、份额向有实力的龙头企业集中的趋势。这也意味着,这种环境下,对产业链企业经营稳定性和可持续性的考察极其重要。

而这正是为什么燃料电池企业在冲击上市时,其上市的目的和经营的可持续性会受到监管重点关注的根本原因,尤其是对类似锂电企业“自产自销”骗补行为的考察是监管重点核查的问题。

重塑股份上市失败的原因几何?

如前文所述,鉴于目前氢能燃料电池行业的大环境,相关产业链公司申请上市时,监管会对其盈利的可持续性和上市目的给与高度关注。那么究竟是什么样的原因导致了此次重塑股份的败北呢?

(1)核心产品靠代工,财务数据可比性差

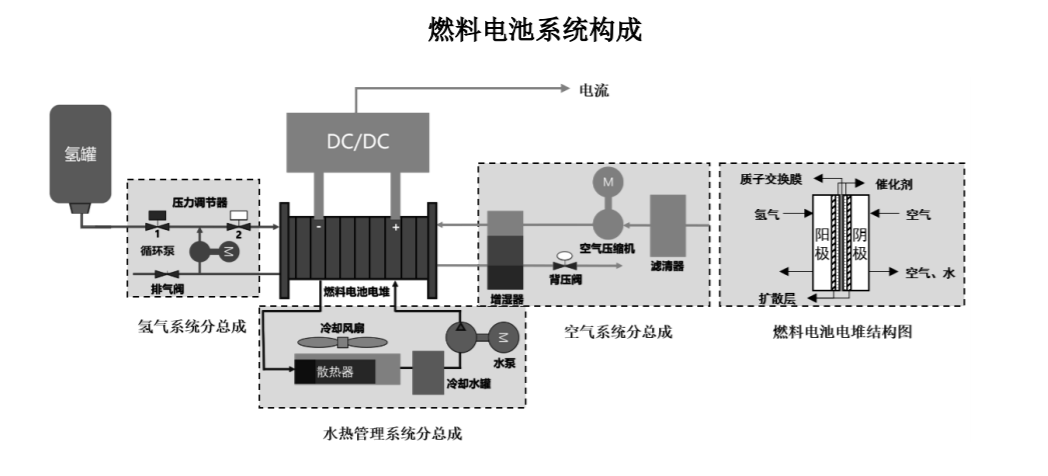

简单来说,燃料电池系统主要由电堆、氢气系统分总成、空气系统分总成三部分组成,其中电堆为燃料电池系统的最核心部件,作用与地位类似于锂电池系统中的电芯,没有电堆生产能力的燃料电池系统制造商实际上类似于组装厂,壁垒较低。

图5:燃料电池系统构成 资料来源:重塑股份招股说明书、36氪整理

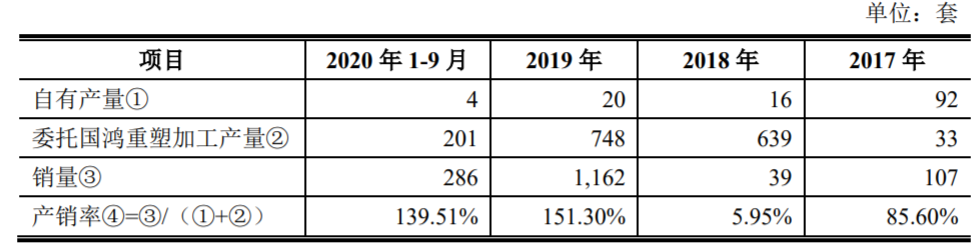

2020年以前,重塑股份尚未掌握电堆的生产技术,甚至都没有生产燃料电池系统的能力,公司燃料电池系统的集成与生产都是通过委托加工的形式进行,重塑股份只提供相关的设计方案。

2020年9月底,重塑开发完成Polaris 燃料电池电堆模块,正式落地了电堆与燃料电池系统的部分产能,成为了一家真正的燃料电池系统制造商,这也是重塑股份2021年提交上市申请的底气所在。

图6:重塑股份自有产量和委托加工产量对比 资料来源:重塑股份招股说明书、36氪整理

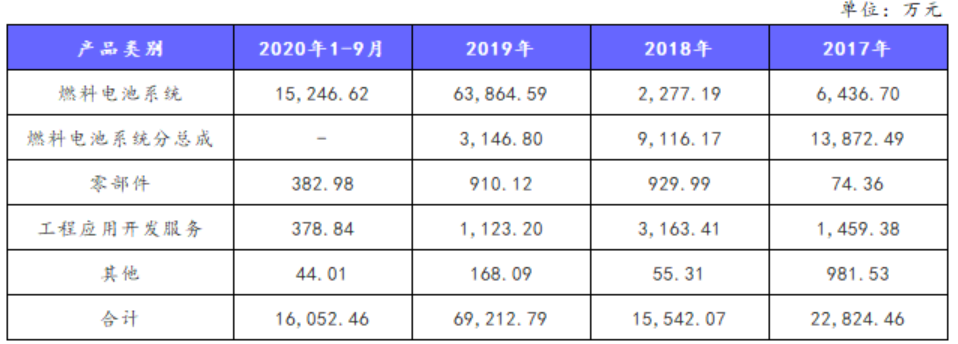

从营收结构来看,重塑股份的营收主要来源于Caven系列燃料电池的销售。2017年以前,重塑股份以销售燃料电池系统总分成为主,2018年以后随着代工厂国鸿重塑的成立,燃料电池系统营收的占比逐年升高。

图7:重塑股份各项细分业务收入情况 资料来源:招股说明书、36氪整理

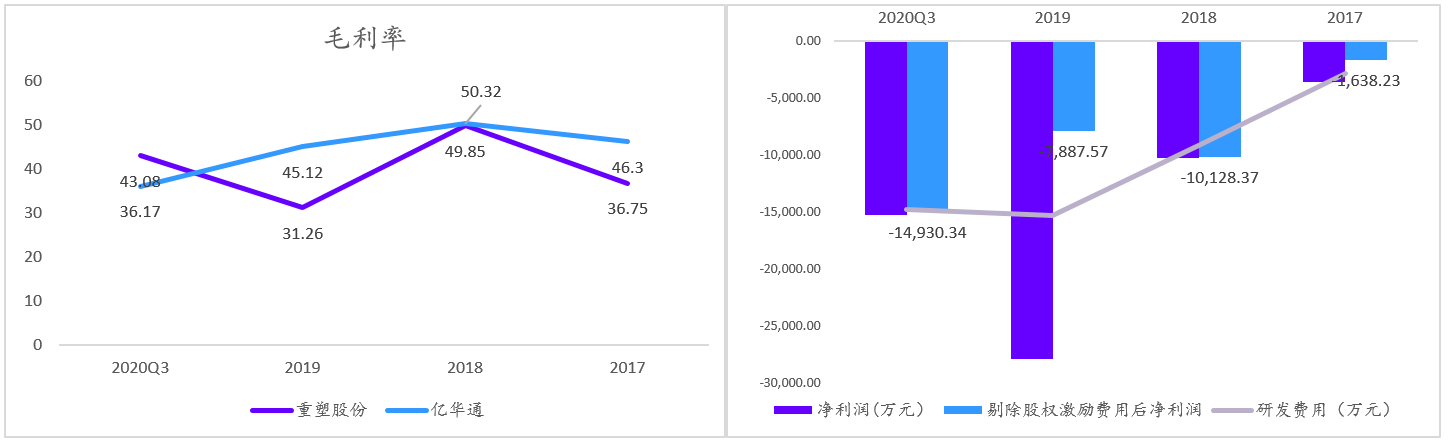

从毛利率来看,重塑股份毛利率虽受客户结构变动影响有所波动,但整体与亿华通比较接近。净利润方面,重塑股份的亏损主要来源于研发与股权激励费用,2017-2020Q3的研发费用分别为0.28/0.92/1.52/1.47亿元,在剔除研发与股权激励费用后,重塑股份的净利润基本在盈亏平衡点附近。

图8:重塑股份毛利率和净利润对比 资料来源:招股说明书、36氪整理

由于国内氢能产业链尚在产业化初期,重塑股份财务情况即使表现不佳也尚可原谅。但是,由于公司与终端客户、供应商、股东三者之间说不清道不明的关系,导致财务数据可能严重失真,而这也是此次重塑股份上市失败最主要的原因。

(2)与终端客户关系暧昧,营业收入真实性存疑

尽管终端客户与整车厂可以享受到丰厚的补贴,但由于燃料电池补贴的申请-审批-发放流程偏长,补贴到账较慢,因此终端客户没有多余的资金向上游付款,最终导致整个产业链的应收账款居高不下。

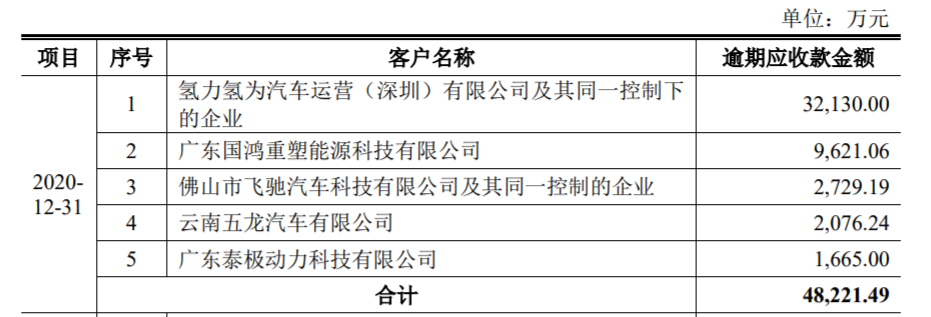

从前文业务模式的介绍中我们知道,尽管氢能汽车运营商是燃料电池系统的终端购买方,但与燃料电池系统制造商进行产品交付和资金结算的其实是整车厂,这也就表明,正常情况下运营商是不应该出现在重塑股份的应收账款名单中的,但重塑股份披露的财务数据中第一大欠款方氢力氢为竟然就是氢能汽车运营商。

图9:重塑股份应收账款结构 资料来源:问询函回复意见、36氪整理

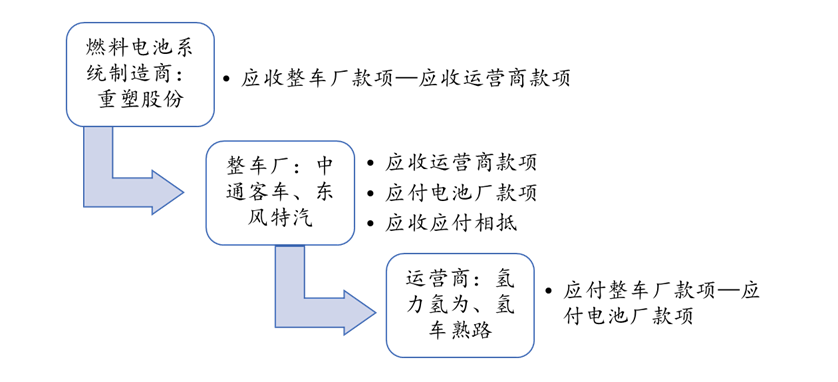

重塑股份解释出现上述情况的主要原因是签订了整车厂、运营商和燃料电池制造商的三方抵账协议。简单来说,三方抵账协议是指整车厂将应收运营商的款项与应付电池厂的部分款项相抵,最终由运营商代替整车厂向电池厂付燃料电池采购款。在签订三方抵账协议后,尽管重塑股份的应收账款金额没有变化,但欠款方却由整车厂变更为氢能源运营商。

图10:三方抵账示意图 资料来源:招股说明书、36氪整理

以上情况引起了上交所的警觉,由于整车厂中通客车与东风特汽均为国资背景,而运营商却是成立不久的民营企业,两者资信差距过大,在后续的问询函中,上交所针对三方抵账协议的合理性、是否放大重塑股份的回款风险、氢能源运营商的背景等提出多项质疑,但公司并未给出令人信服的回答。

有关三方抵账协议是否放大重塑股份的回款风险,公司给出的回复是:直接客户东风特汽曾与锂电池企业沃特玛发生债务纠纷被列为失信被执行人,中通客车的业绩连续几年下滑,资产负债率处于高水平,而运营商商业模式合理,团队行业实力强,还款能力与整车厂不存在重大差异,但这个解释明显牵强附会。

前文提到,氢能汽车运营商的业务模式主要以汽车租赁业务为主,前期资本支出巨大且投资回收期偏长,经营风险其实比国资车厂大得多。那么重塑股份为什么甘愿承受更高的回款风险呢?这就触及到监管层最关注的问题:即重塑股份是否与运营商存在关联关系,进而其业务是否具有商业实质。

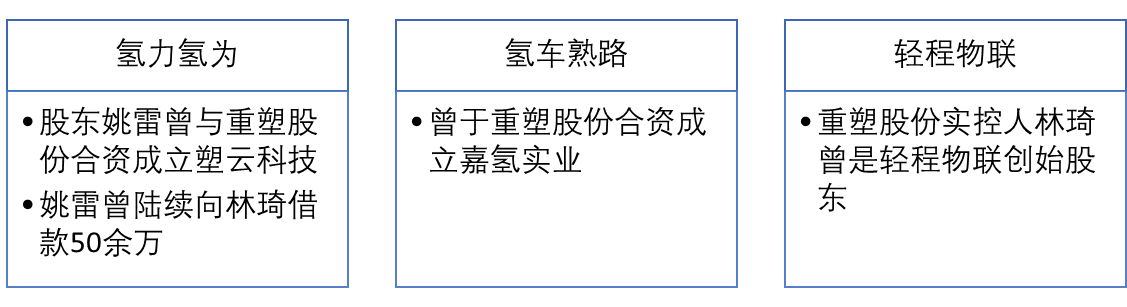

根据上交所的问询函,运营商氢力氢为的股权结构中出现一名叫做姚雷的股东,实际持股40%,而此人在氢力氢为成立前即与重塑股份合资成立过一家名为塑云科技的公司,姚雷还曾经向重塑股份实控人林琦陆续出借资金50余万。

另外,林琦还曾参与创立重塑股份的另一大终端客户轻程物联并持股20%,尽管林琦后续已经从轻程物联股东序列退出,但重塑股份却在招股说明书中隐瞒了对轻程物联的披露,如此心虚的表现更加重了上交所对重塑股份与终端运营商关系的怀疑,并数次提出对重塑股份业务模式商业实质的质疑。

图11:重塑股份与终端客户关系介绍 资料来源:招股说明书、36氪整理

一旦重塑股份与终端运营商被认定为存在关联方关系,那么重塑股份就会有调节营业收入的嫌疑,即终端运营商向整车厂下达超额采购订单配合重塑股份调节营收,重塑股份以三方抵账、拉长账期的形式缓解运营商资金压力,而营业收入的真实性是每一家上市公司的绝对红线。

已经上市的亿华通其实也遇到过同样的问题,其终端客户水木通达的创始人曾在亿华通任职,与亿华通关系密切。由于亿华通的终端客户主要以各地的公交公司为主,水木通达占比不到20%,经过上交所的多轮问询后逃过一劫。

对重塑股份而言,2019 年终端客户氢力氢为对应的销售金额占当年营业收入的比例高达41.41%。从应收账款欠款方比例来看,氢力氢为占比也达到45.96%。在这种情况下,面对重塑股份的遮遮掩掩,上交所自然不敢冒险让重塑股份上市。

(3)供应商兼任大客户,控制权成迷

除了理不清的下游客户关系以外,重塑股份与上游供应商的暧昧关系也增添了公司的风险,使得其控制权谜团重重。

在文章的开头我们提到,重塑股份在2020年以前并未掌握电堆的生产技术,其燃料电池系统使用的是巴拉德的电堆,而当时国鸿氢能恰好在同期引进了巴拉德的电堆生产技术,因此重塑股份便与国鸿氢能成立合资公司国鸿重塑,其中重塑股份持股49%,国鸿氢能持股51%,具体的生产安排为:由国鸿重塑代替重塑股份进行燃料电池系统的集成生产,由国鸿氢能的子公司国鸿巴拉德提供电堆。

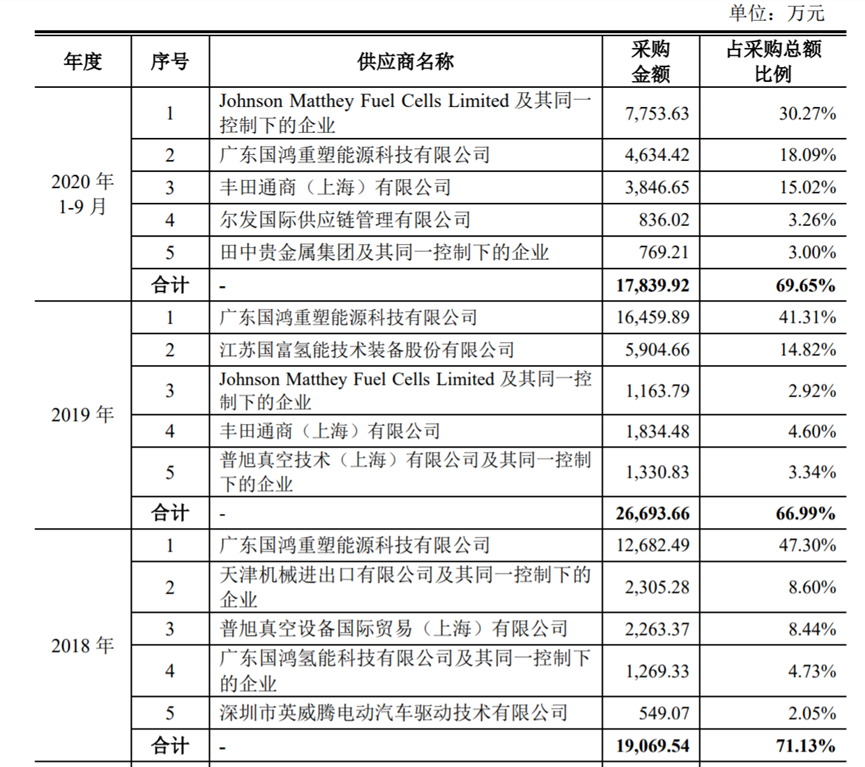

由于重塑股份的燃料电池系统几乎全部由国鸿重塑代工生产,因此国鸿重塑在2019年以前一直是重塑股份最大的供应商,而这位最大的供应商背后也同样疑点重重。

图12:重塑股份前5大供应商情况 资料来源:重塑股份招股说明书、36氪整理

在控制权方面,由于重塑股份实际持有国鸿重塑的股权比例以及在国鸿重塑董事会席位的数量均低于国鸿氢能,因此国鸿重塑在重塑股份的报表中以长期股权投资核算,并未并表。

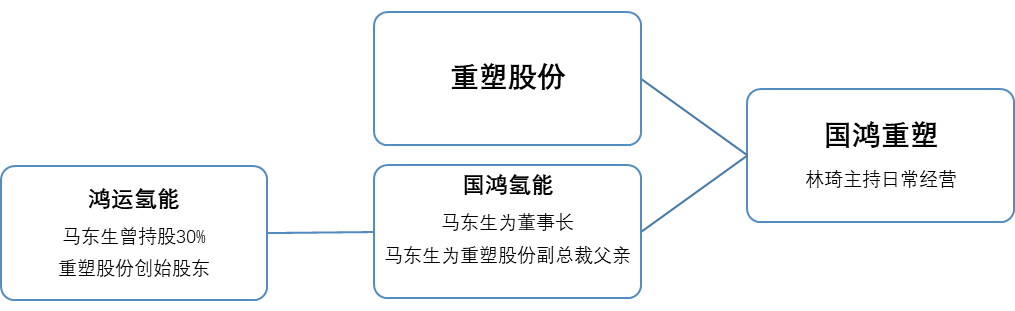

从招股说明书披露的数据显示,重塑股份实控人林琦在国鸿重塑担任董事长和总经理,主持日常工作。根据后续问询函的回复显示,林琦甚至还在国鸿重塑中担任财务总监一职。这就意味着重塑股份虽在法律层面上对国鸿重塑只是重大影响,但在经营实质上已经形成了对国鸿重塑的控制。

另外,国鸿重塑的另一股东国鸿氢能也与重塑股份有着千丝万缕的关系,国鸿氢能的董事长为马东生,其曾在国鸿氢能第一大股东鸿运氢能持股30%,而马东生正是重塑股份副总裁MA AUDREY JING NAN的父亲。同时,鸿运氢能还是重塑股份的创始股东之一。

图13:相关公司关联关系 资料来源:招股说明书、36氪整理

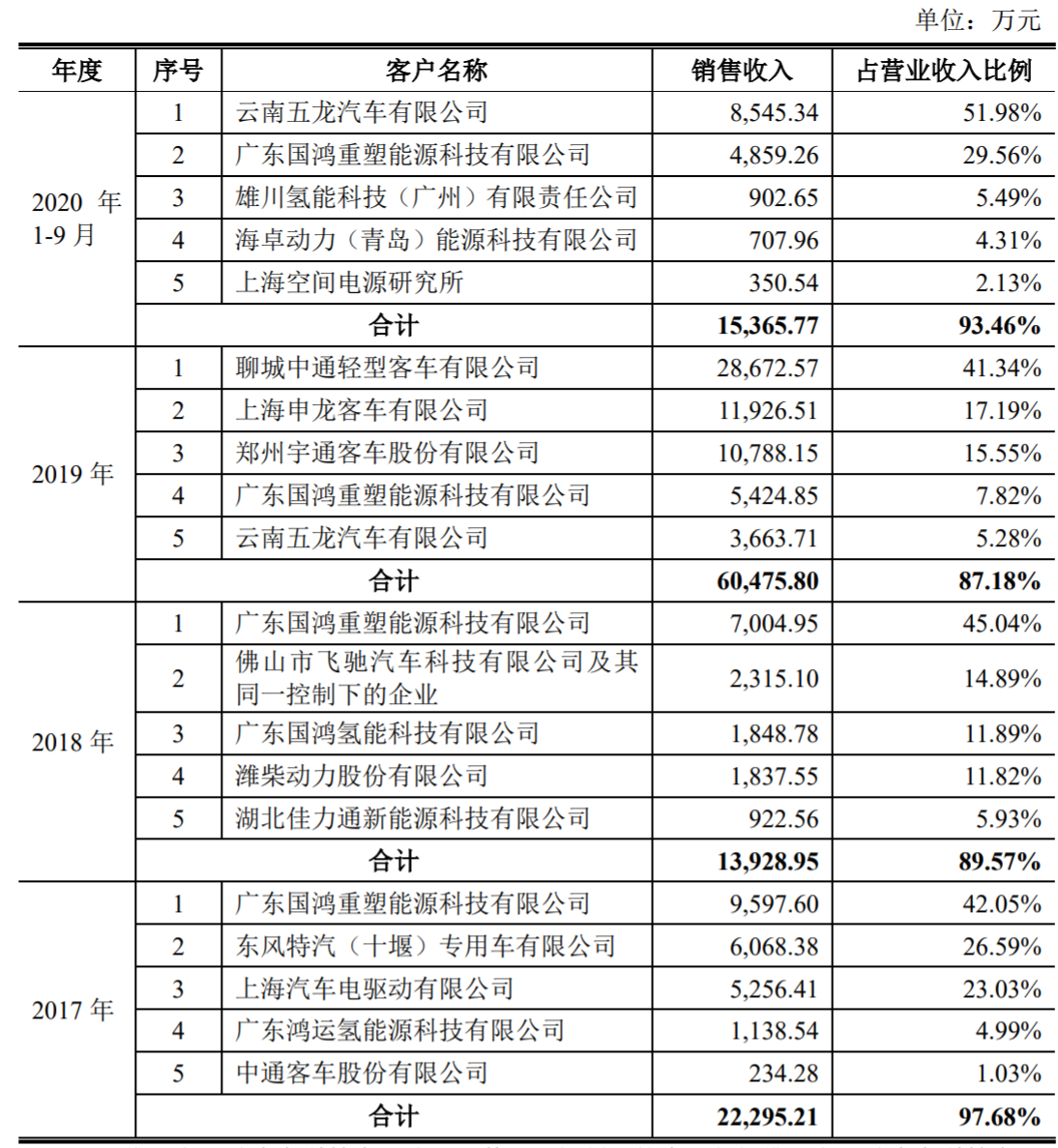

即使不考虑控制权的影响,在经营层面,根据重塑股份招股说明书披露的直接客户名单,供应商国鸿重塑不仅帮助公司代工燃料电池系统,甚至还代替重塑股份向整车厂销售产品,这导致重塑股份除了提供燃料电池系统设计方案外,几乎独立于整个燃料电池系统的购销环节,而上交所亦针对这一情况对重塑股份灵魂发问:即重塑股份与国鸿重塑的交易是否存在应按净额法处理的情形。

图14:重塑股份前5大客户营收占比 资料来源:重塑股份招股说明书、36氪整理

净额法与全额法处理的区别在于,全额法中,重塑股份与国鸿重塑之间的购销活动可分别计入收入和成本,而净额法中只将购销的差额计入收入。这就意味着在净额法确认收入的情况下,尽管净利润与全额法相同,但是营业收入和营业成本会被大幅拉低。

如果在采用净额法的情况下,随着公司营业收入被拉低,一方面会影响到公司上市的估值,另一方面公司在外界的定位也会从燃料电池研发制造一体化的企业变为一个设计企业,核心技术和环节的缺失也可能使其在行业内的地位受到质疑。

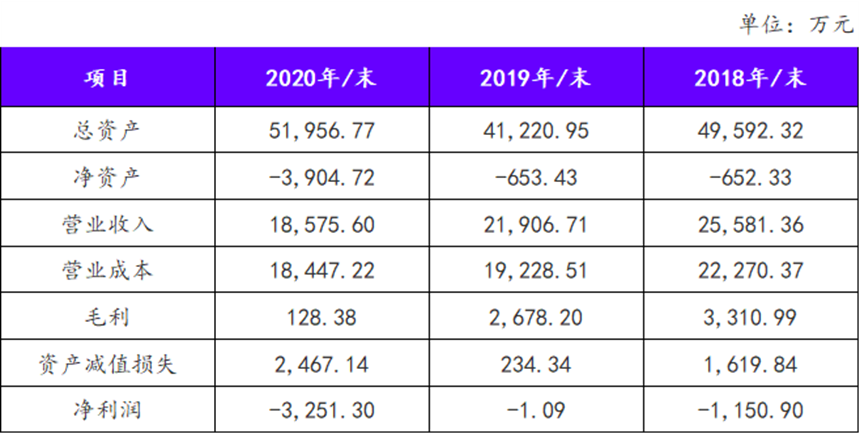

那么,重塑股份为何宁可冒险也不愿意将国鸿重塑纳入合并报表呢?国鸿重塑的财务情况给了答案。根据重塑股份问询函回复意见披露的国鸿重塑的财务数据,国鸿重塑连续三年亏损,且净资产为负。尽管国鸿重塑的亏损金额并不高,但由于其净资产为负,导致总负债高达5亿多,如果将国鸿重塑并入重塑股份合并报表,那么将会严重拔高重塑股份成立初期的资产负债率,从而可能会影响到公司各项股权融资的融资安排。

图15:国鸿重塑财务情况 资料来源:重塑股份问询函回复意见、36氪整理

当然,重塑股份也确实有许多的无奈,其竞争对手亿华通孵化于清华大学,一路受到水木系资本的庇护,而重塑股份创始团队并没有强大的背景资源,面对氢能初期艰难的市场环境,也许公司只能进行一些投机取巧的操作才能生存。

未来是否还有上市的机会?

综合来看,重塑股份上市失败的原因主要来自于收入端疑似关联交易导致的财务数据存在失真的风险,以及成本端供应商控制权问题导致的资产负债表数据的不完整性。重塑股份若想重新冲击上市,收入端就必须要减少疑似的关联交易,成本端则要实现自主生产。

根据招股说明书披露,重塑股份子公司上海韵量已在2020年9月末自主研发了Polaris电堆,并且配套了5000套电堆的产能,未来Polaris电堆对应的Prisma镜星系列燃料电池系统将会由子公司江苏重塑的常熟工厂生产,随着重塑股份电堆和燃料电池系统产能的陆续落地,重塑股份对国鸿重塑的依赖度会逐渐降低,未来在成本端的疑点也会越来越少。

最后,重塑股份上市路上最大的绊脚石还是来自与终端运营商客户可疑的关联方关系。由于运营商的需求主要以物流车为主,因此重塑股份摆脱嫌疑最有效的方法就是参考亿华通,增加公交车燃料电池的销售,并积极开拓其他的运营商客户,减少疑似关联交易的占比。

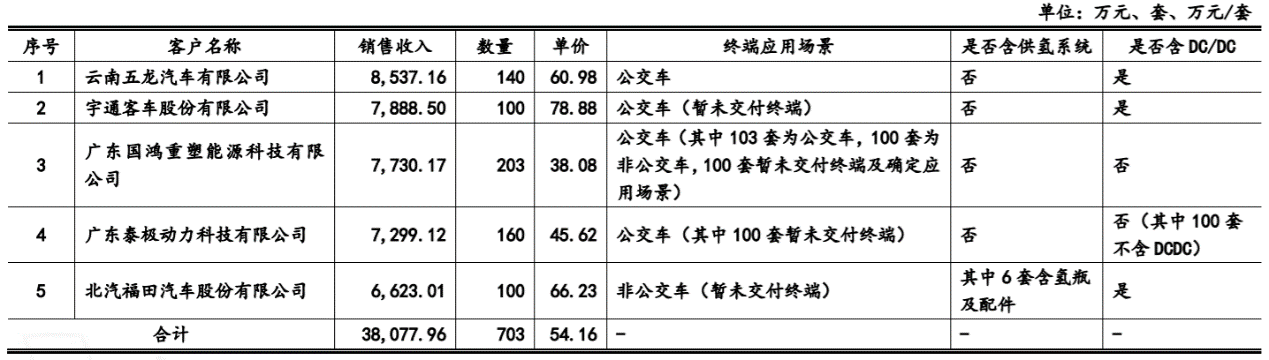

根据重塑股份问询函回复意见中披露的2020年的销售数据,其在前五大直接客户中公交车燃料电池的销售额已经同比2019年大幅上升,并且在终端客户销售额的的集中度也从2019年的85.97%大幅下降至2020年的46.45%,收入端疑似的关联交易亦大幅下降。

考虑到2022年政策支持以及受冬奥会背景影响下,政府对燃料电池公交车的采购量持续上升,受益于下游需求的好转,我们推测重塑股份的财务情况正在逐渐改善,如果重塑股份能够连续几年保持与2020年类似的业绩,那么未来成功冲击A股上市的概率仍然极大。

图16:2020年前五大客户销售情况 资料来源:重塑股份问询函回复意见、36氪整理

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK