雪球结构加剧A股抛压?并未集中敲入,绝非“保本产品”

source link: https://www.yicai.com/news/101346522.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

雪球结构加剧A股抛压?并未集中敲入,绝非“保本产品”

第一财经 昨天 21:51

作者:周艾琳 责编:石尚惠

过去一周,A股持续下挫,恒生科技指数在11日盘中暴跌近9%。市场再度将暴跌的矛头指向了雪球结构产品。

“今天雪球爆炸了,我们公司恒生科技指数挂钩的雪球,今天一天的敲入量超过了历史总和,今年三月份以前的雪球在今天全部敲入,希望客户人没事!”3月11日,某券商人士的聊天记录在金融圈流传开来。

根据第一财经记者从各大销售雪球产品的券商人士处了解,多数产品并未敲出,“目前销售正常,我们最早一期挂钩恒生科技指数的产品距离敲入还差2个多点,但主要产品挂钩的都是中证500,目前距离敲入点位还比较远,而且雪球的操作更多是高抛低吸、平抑波动。” 多位机构人士也对记者表示,除了雪球,在市场单边下挫背景下,不少设有止损点的量化专户产品也会面临强赎压力,抛压来自各种市场力量。

不过,即使雪球产品成了市场大跌的潜在“背锅侠”,销售乱象仍值得反思。雪球是“高风险产品”,而非 “保本产品”,激进且不负责的销售需引发关注。

雪球尚未出现大规模敲入

3月10日晚间,美国证监会关于中概股退市的认定又有新进展,引发中概股大跌。3月11日香港恒生指数低开低走,一度跌超4%;恒生科技指数更是一度跌近9%,创下该指数2020年7月27日以来的单日最高跌幅,较2021年初高点已经跌超60%。截至当日收盘,恒指跌1.61%,恒生科技指数跌4.28%。个股方面,香港互联网科技股集体下挫,京东跌超11%,哔哩哔哩跌超10%,阿里巴巴跌超5%,快手跌超6%。

据记者了解,有部分雪球产品挂钩恒生科技指数,随着港股去年以来持续下挫,不少产品距离“敲入线”越来越近,引发各界对于敲入后市场抛压加剧的担忧。

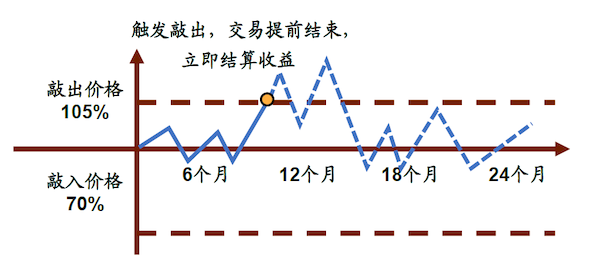

雪球全称是“雪球型自动敲入敲出式券商收益凭证”,属于场外期权模型中的一种,雪球一般为券商发行,券商营业部、银行多为代销,目前起售点多为100万元。雪球的市场规模很难获得精确的数据,雪球可归类为非保本收益凭证或场外期权业务中的结构化产品。市场普遍预期总规模略超千亿级别。

早前第一财经报道,市场震荡下,卖不出基本面多头基金的券商销售开始疯狂推销雪球,雪球甚至被称为“保本收益凭证”。去年,市场上挂钩中证500等指数标的的雪球产品发行最为火爆,一般票息为15%~20%,敲入价格为75%~85%,即安全垫为亏损15%~25%。

“目前我们这里的产品都还没发生敲入情况。”某头部券商机构销售负责人对记者表示,挂钩中证500的产品离开敲入线还有不少的距离,挂钩恒生科技指数也还有2~3个点的距离,“即使周五盘中恒生科技股大跌一度敲入,但收盘时大盘反弹,其实有些并没有敲入,雪球算的是当天收盘的点位。”

上述人士也对记者称,目前市场上对高净值客户销售的雪球产品以挂钩中证500为主,但也有一些“双挂”(即挂钩中证500+恒生科技指数),“‘双挂’收益更高,大约在12%左右,下跌保护40%。”

截至本周五收盘,中证500指数报6474.13点,距离多数雪球产品的敲入线仍有不少的距离。根据记者获得的一份近期券商销售人士大推的雪球产品资料显示,到期获利(从未触发敲入或敲出)的情景是:存续期间日度观察,若中证500指数收盘价从未下跌到期初价格的75%且未触发敲出,产品存续到期并获得年化6%的约定收益。以当前中证500指数为例,敲入价格在5025点(=6700×75%)附近。

不能完全“背锅”市场暴跌

众多机构对记者表示,让雪球完全为大盘暴跌“背锅”似乎有些牵强。

首先,理解雪球的运行机制至关重要。雪球产品是一种奇异期权结构,即投资者卖给券商的看跌期权并不是传统的看跌期权,而是添加了两个障碍价格的奇异期权,也就是常说的敲入、敲出价格。

就敲出机制而言,若标的当天收盘价高于敲出价格,视为敲出。自动敲出后产品立即终止,敲出价格一般为期初价格的110%附近;敲入机制则是雪球产品的风险所在。一旦标的收盘价低于敲入价格,视为敲入。此时投资者开始承担价格波动风险,若此后未能再发生敲出,投资者承担相当于标的指数跌幅的损失。敲入后产品继续运作至到期或者触发敲出事件,敲入价格一般为期初价格的70%左右。

雪球能获得正收益的情景是,若观察期内,在任一敲出观察日发生敲出事件,则产品提前终止,去年投资者一般能获得年化15%的收益(具体收益率跟波动率有关,近期波动率下降,据记者了解,预期收益降至12%附近)。若观察期内,曾发生敲入事件,但在某一敲出观察日敲出,则产品提前终止,投资者获得年化15%的收益。

零收益情景是,若在观察期内,从未发生敲出事件,但曾发生敲入事件,且最后一个敲出观察日标的收盘价≥期初价格,即收盘价微涨5%以内,则投资者拿回本金,总收益为0。

如今引发担忧的则是出负收益的情景——若观察期内,从未发生敲出事件,但曾发生敲入事件,且最后一个敲出观察日收盘价<期初价格,则投资者亏损=投资本金×标的期末价格较期初价格跌幅×杠杆。

不过,雪球加剧抛压的说法仍存在争议。申万宏源表示,在普通的雪球的对冲过程中,在高于敲入点时,随着标的价格增加,对冲者基础 的操作是降低头寸,反之则增加头寸,因此在大部分时间里,雪球对冲者在低买高卖 (期货或现货),平抑市场波动。在临近敲入点且标的下跌时,对冲头寸会较快的放大(高于1倍 Delta)。当标的价格继续下跌且离敲入价越来越远时,对冲比例将再次下降,在这个过程中,对冲者也遭遇了对冲损失,也加剧了市场的波动。

“但目前存续的雪球产品应该离到期日较远,临界点对冲时的头寸放大压力可控。因此,基于这种分散化的特点和对冲的特征,可以判断,在去年 9 月以来发行的品种中,即便有少量的敲入对冲操作,造成的市场波澜可能远不及大量其他雪球在这个过程中常规对冲带来平抑市场的效果。在此轮大跌中,不宜高估雪球带来的负反馈效应。”上述机构称。

此外股市的下挫也取决于其他抛压。埃尘资产FOF基金经理李明鸿此前对记者表示,2022年年初的波动尤为剧烈,这可能导致部分理财子公司、保险资管机构的委外产品专户跌至止损线而进一步引发赎回,加剧市场下跌压力。外资也在避险情绪下持续流出,过去一周,根据通联数据Dateyes,北向资金净流出额高达363.2亿元,创下2020年3月以来的最高单周净流出。

存在销售不当的情况

但不能否认的是,销售人士往往过度美化了雪球,鲜少提及极端下挫时可能出现的亏损。

“原罪在激进且不负责的销售,雪球是‘高风险产品’,而非所谓的‘保本产品’。券商和基金主要的工作重心应该是加强投资者教育,转变投资者的投资观念,而不是用类似雪球这种金融衍生品包装成类固定收益的产品,试图来掩盖根本问题,容易产生风险。”某资深从业人士对记者表示。

据记者了解,雪球产品的确存在销售不当的情况,例如承诺客户保本保收益,但实则在市场出现单边下挫导致产品出现敲入的情况下,收益基本等同于市场下挫的幅度。若产品带有杠杆,则的确有加倍亏损的可能性(但一般针对个人客户的雪球产品不加杠杆)。

早在去年8月,雪球的火爆就引发了监管关注。当时第一财经就从多家券商机构营业部人士处获悉,一些机构内部都在进行雪球产品销售和底层设计的合规自查。

此前,2021年2月开始A股“抱团瓦解”,市场情绪波动,区间震荡的共识判断导致雪球产品备受追捧,券商营业部更是向高净值客户强推雪球(100万元起售),毕竟只要不敲出或敲入(股市大涨或大跌的幅度超出预设边界),预计一年就可斩获近20%的预期收益。去年三季度,监管部门已向各券商发文,要求强化雪球产品的风险管控,提醒各证券公司应持续强化风险意识,切实加强相关业务条线合规风控体系建设。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK