国君宏观:稳增长“两波走”确定

source link: https://www.gelonghui.com/p/514553

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

国君宏观:稳增长“两波走”确定

2分钟前

42本文来自格隆汇专栏:国君宏观董琦,作者: 董琦 陈礼清

需警惕“类流动性陷阱”的出现。

导读

2月社融信贷总量恶化幅度超出预期,信贷短期化倾向仍明显,低于预期主要源于居民贷款疲弱、企业中长贷不佳,未贴票超季节性回落。后续稳增长两波走节奏确定,但需警惕“类流动性陷阱”的出现,导致全面宽信用的力度可能更弱或节奏更慢。我们维持1月点评中的结论,宽信用第一阶段,债优于股的大环境不会发生改变。

摘要

1、社融:信贷、未贴票季节性回落,融资结构差和总量单月出现反复印证当前处于“宽信用第一阶段”。

1)未贴票相比表内票据,更加反映企业真实开票需求,其当前颓势与信贷一致,均指向内需仍偏弱。

2)除信贷和未贴票外,政府债券、企业债融仍是正贡献。专项债是政府债主力,产业债改善最为明显,城投债、房企债也均较1月发行有所恢复,反映出宽货币环境下发债条件放宽、前期政策纠偏显现效果及机构配债需求较旺盛。

3)非标中,委托信托仍有压降,但压降程度在资管新规落地之后有所缓和。

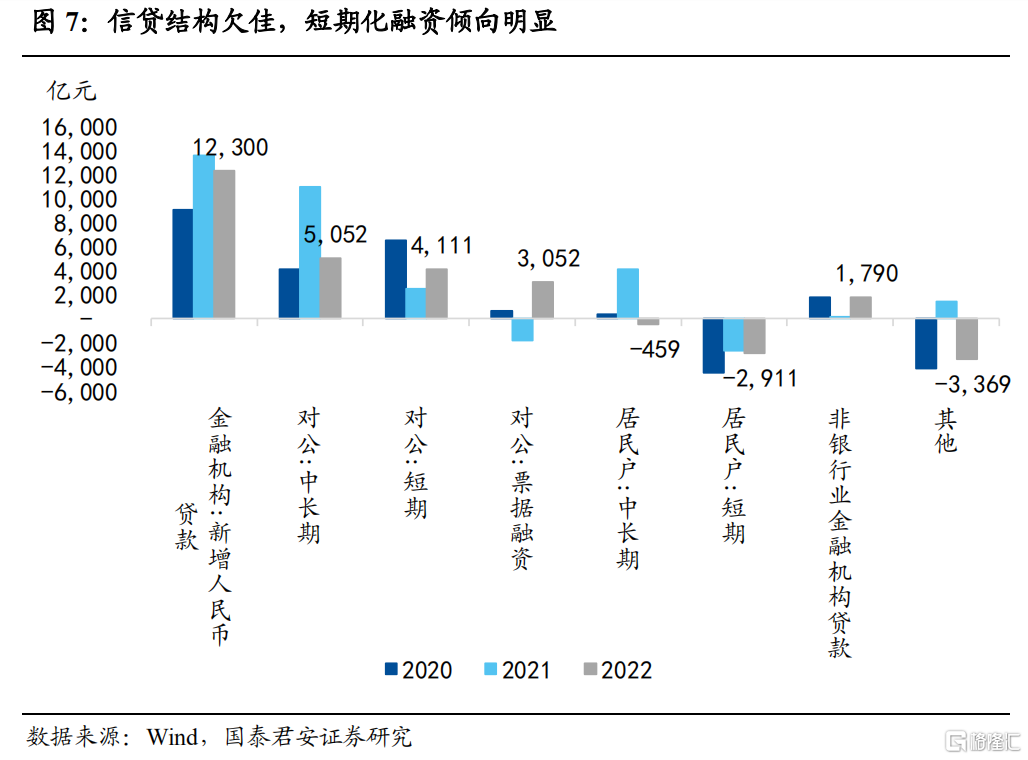

2、信贷:总量恶化幅度超出预期,企业平稳,居民承压,短期化倾向仍在。

1)企业中长贷同比少增5948亿元,主因季节性回落叠加1月在政策引导下透支部分基建配套贷款以及房企开发贷尚未明显放松。

2)信贷中短期化倾向仍明显,短贷和票融共计多增6521亿元,中长贷则同比少增5948亿元。票据融资与表内企业短贷相互印证,银行仍需要“以票充贷”来维持信贷额度。

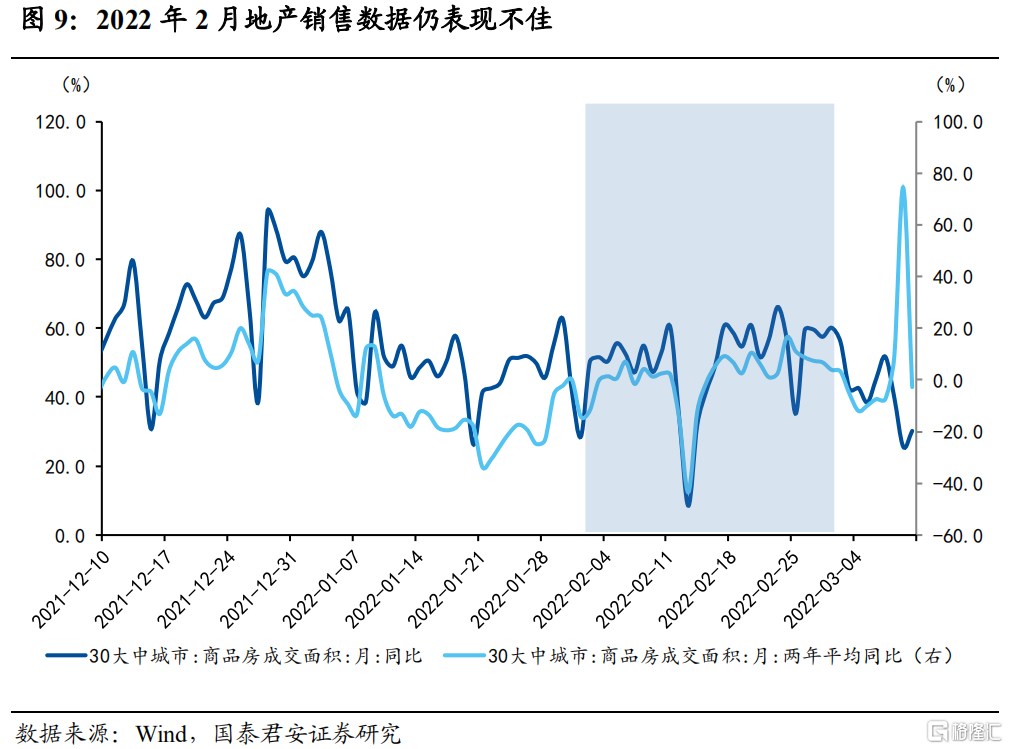

3)居民短贷、中长贷目前仍表现不佳,合计同比少增4790亿元,并且主要是居民中长贷,拖累了95%的居民端信用。这与2月地产销售数据走弱相互印证,显示居民购房仍多数处于观望状态。虽然各地地产需求侧政策已经有所放松,但当前房价仍未见明显改善,按照以往经验,政策传导至中长贷反弹仍然需要一个季度左右的时滞。

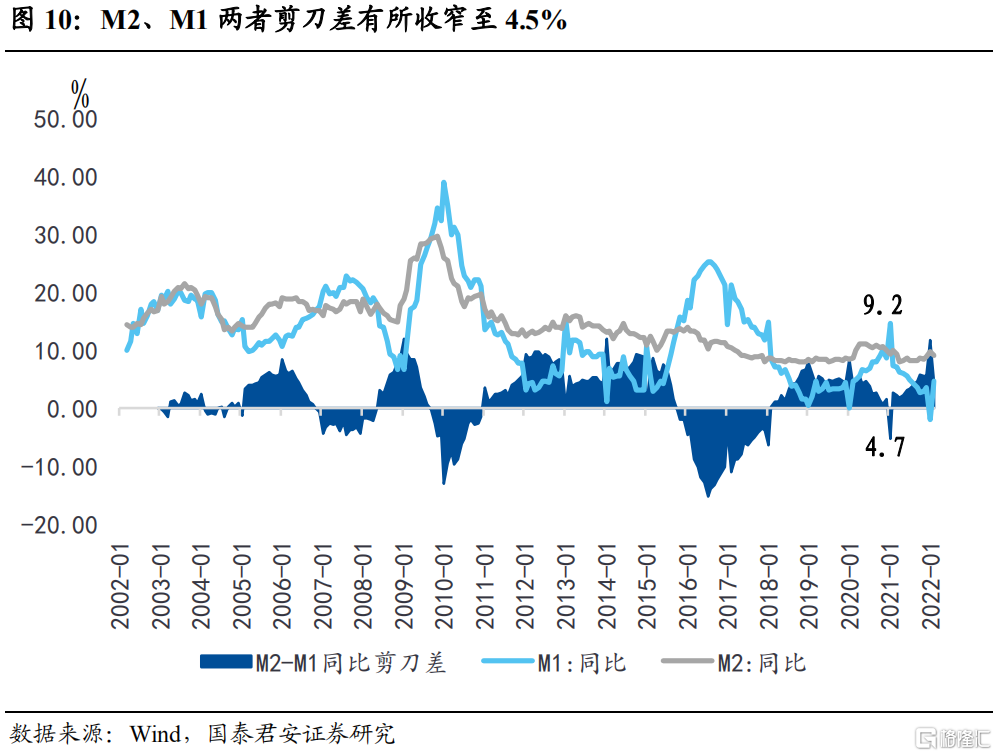

3、货币存款:M2、M1两者剪刀差有所收窄至4.5%,M2季节性回落至9.2%,M1在基数效应下抬升至4.7%。节后货币回笼对冲财政支出加快,M2季节性回落。M1在企业连月短期化融资之后短期流动性有所改善,支撑M1小幅回升。M2-M1剪刀差仍处于历史偏高区间,意味着地产销售仍在拖累M1,整体经济活跃度也有待改善。2022年特定金融机构上缴结存利润,叠加财政前置积极发力,后续财政支出力度加大,支撑M2持续回升。

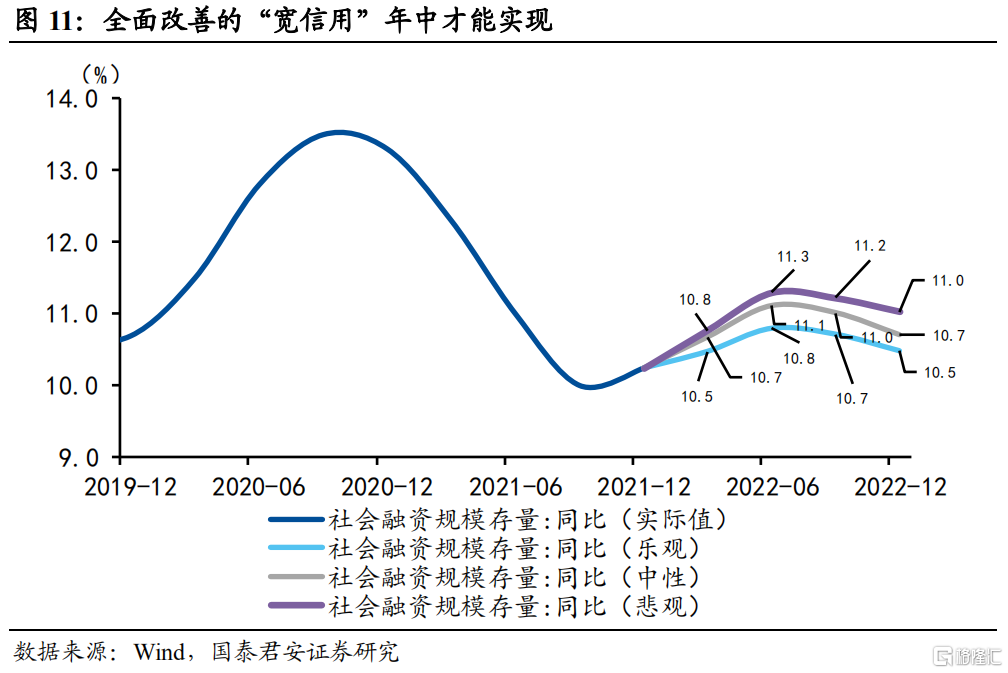

4、全年社融判断:全面宽信用有待年中到来。2022年春节假期集中在2月,强化了银行在1月冲量的动力。2月社融信贷明显回落会带来市场对于后续政策进一步宽松加码的预期。我们认为稳增长“两波走”确定。但政策需要从“精准调控”走向全面稳增长,政策根本性扭转下,全年社融增速才有望实现我们给出的乐观情形,增速达到11%,规模至35.8万亿。

5、货币政策“稳增长”将贯穿全年,降准至少还有50BP~100BP的空间。但需警惕“类流动性陷阱”的出现。降准、降息对于扭转预期一定会带来直接影响,但主要融资渠道在不同角度的受限(如隐债严控、地产约束、防疫政策等)可能使得宽信用第二阶段落地的力度更弱或节奏更慢,出现“类流动性陷阱”。因此我们认为通胀等因素都不会是制约政策,但对于政策实际效力的评估,不能再基于货币或财政的单独视角判断。我们依然维持1月点评中的结论,宽信用第一阶段,债优于股的宏观环境不变。

2022年2月的社融、信贷数据均低于预期,我们主要有三点核心结论:

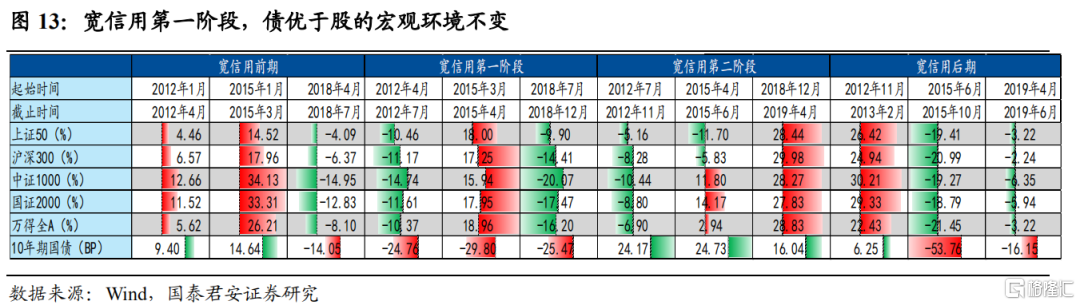

第一,目前信贷短期化倾向仍明显、社融中政府力量仍是主要贡献,低于预期的原因主要源于居民贷款疲弱、企业中长贷不佳,未贴票超季节性回落。我们在1月社融数据点评中提到已经来到宽信用第一阶段,第一阶段的特征就是融资结构差和总量单月出现反复(比如2012年4月-2012年7月,2015年4月-2015年6月以及2018年7月-2018年12月),且第一阶段债优于股的大环境不会发生改变。

第二,虽然市场对2月社融走弱已有预期,但总量恶化幅度超出预期。这带来的影响就是市场对于后续政策进一步宽松加码的预期升温:

1)一方面,地产链融资(房企开发贷、居民房贷、房企发债以及房企表外融资)仍改善不明显,纠偏政策对表内融资的提振仍需传导时间,信用风险对表外融资仍有约束。往后看,政府债融、基建配套贷款、结构性货币政策工具(包括减碳贷款)是对冲地产融资偏弱的“三支箭”。其中财政和货币协同发力的部分将是2022年信用扩张的首要载体。

2)另一方面,稳增长大概率贯穿全年,降准降息均有空间。考虑了央行上缴结存利润之后,降准至少还有50BP~100BP的空间。政策利率调降以及LPR加点压缩、贷款利率加点压缩空间仍充足。

稳增长节奏年内两波走,节奏确定。待政策从“精准调控”走向全面稳增长,出现根本性的扭转后,全年社融增速才能有望实现我们前期给出的乐观情形,增速达到11%,规模至35.8万亿。

第三,眼前,需要警惕“类流动性陷阱”的出现。经典的流动性陷阱理论指向名义利率降无可降的时候,由于人们的“流动性偏好”、“投机需求变化”,会更愿意持有现金或储蓄,而不愿意把以资本的形式投资,也不愿意消费。而我们定义的“类流动性陷阱”主要是政策空间仍然大,但政策刺激在信用端(广义流动性角度)改善的幅度非常有限。虽然降准、降息对于扭转预期一定会带来直接影响,但主要融资渠道在不同角度的受限可能使得宽信用第二阶段的落地力度更弱或节奏更慢。通胀等因素不会制约政策,政策再加码预期已经升温,但对于政策实际效力的评估目前不能再基于货币或财政的单独视角判断。我们依然维持1月点评中的结论,宽信用第一阶段(一个季度窗口期),债优于股的宏观环境不变。

一、社融:融资结构差和总量单月出现反复

印证宽信用第一阶段

社融总量退坡主要是信贷、未贴票拖累,系春节效应叠加内需偏弱,我们在1月社融数据点评中提到已经来到宽信用第一阶段,第一阶段的特征就是融资结构差和总量单月出现反复。

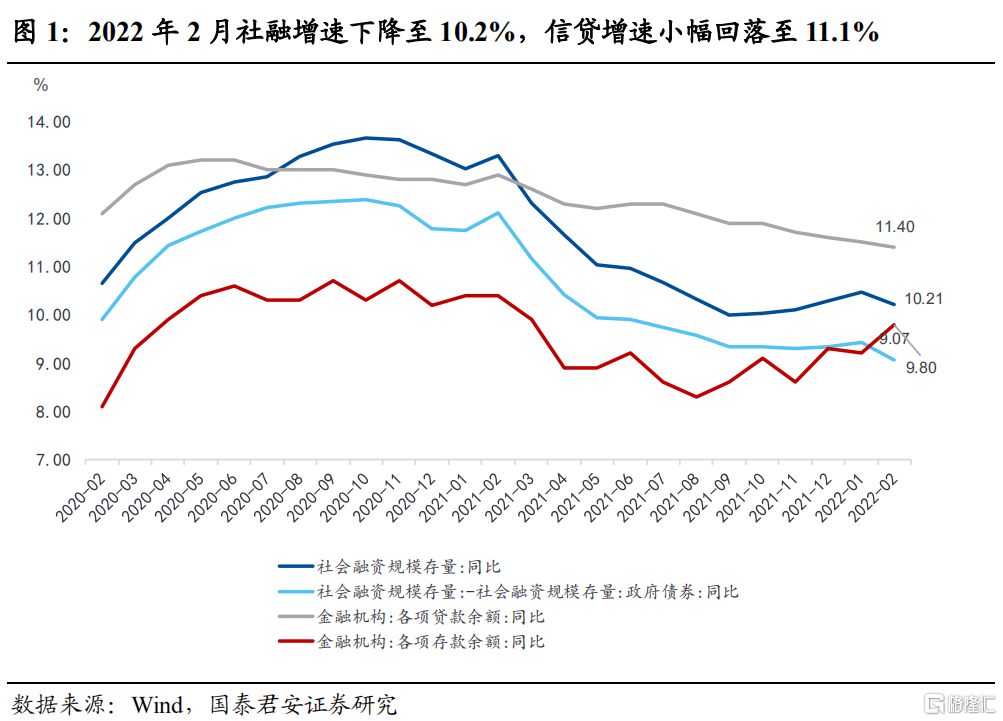

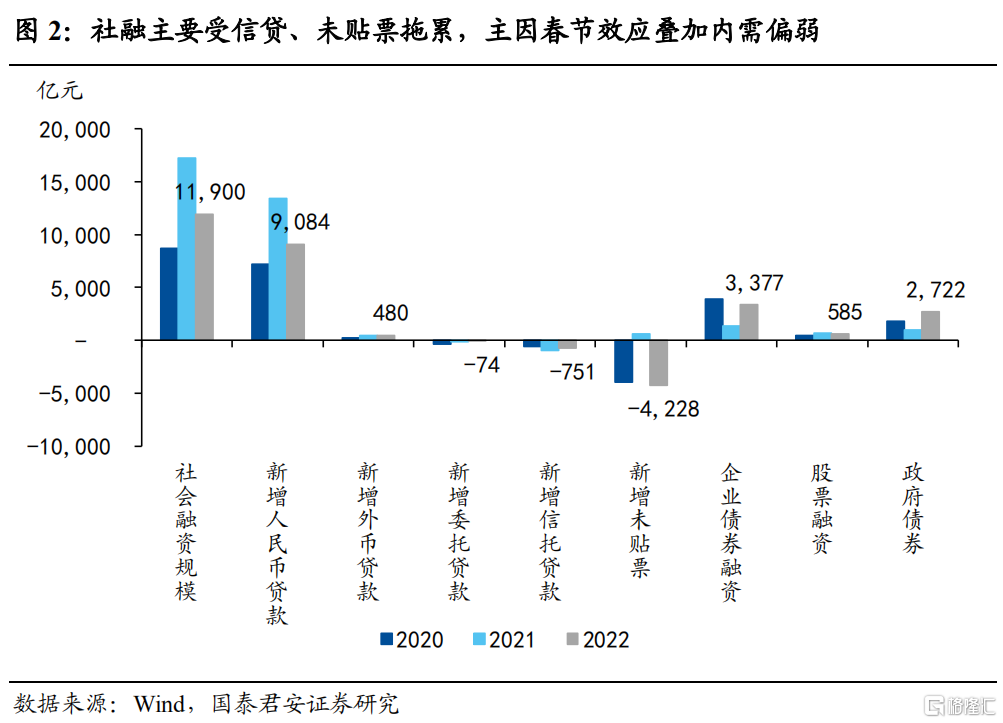

2月新增社融11900亿元,同比少增5315亿元,社融增速环比下降0.3个百分点至10.2%,与2019年2月环比下降程度类似。虽然大幅低于市场和国君预期,但1-2月社融累计增量同比仍在改善,累计多增达到4000多亿。投放实体的信贷(社融口径)达到9084亿元,同比少增4329亿元。

1)春节效应下,信贷疲弱是拖累2月社融的核心因素之一。

2)其次,表外三项中,未贴票明显减少4228亿元,同比多减4867亿元,是拖累核心因素之二。

3)除信贷和未贴票外,政府债券、企业债融仍是正贡献,政府债券净融资2722亿元,同比多1705亿元,企业债融为3377亿元,同比多2021亿元。

4)非标中,委托信托仍有压降,但压降趋势在资管新规落地之后有所缓和,合计同比少减200多亿。

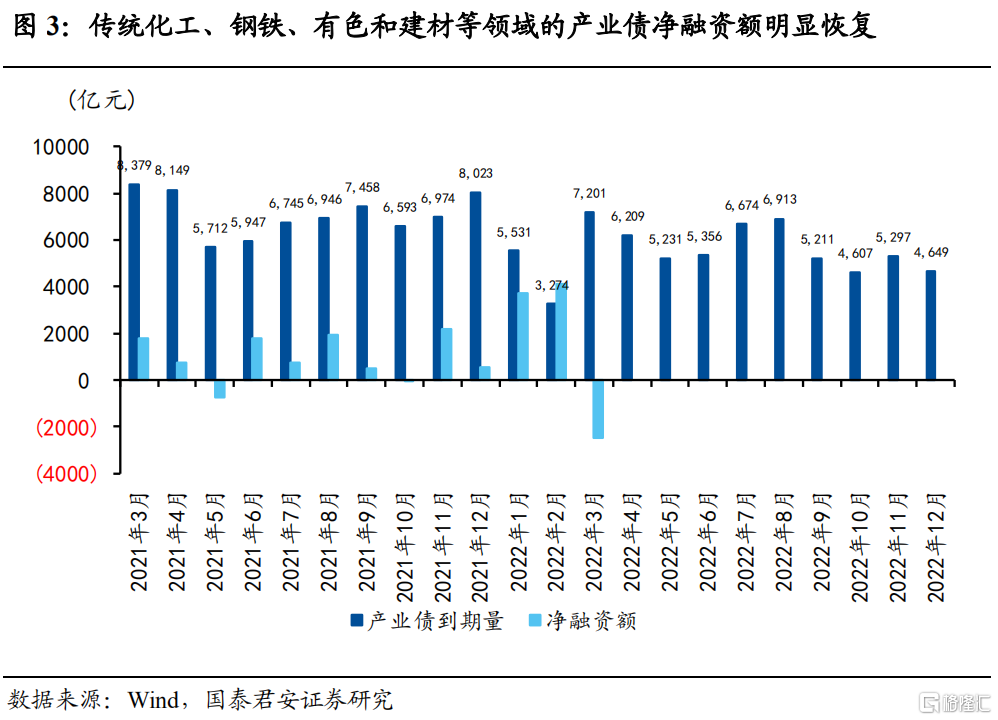

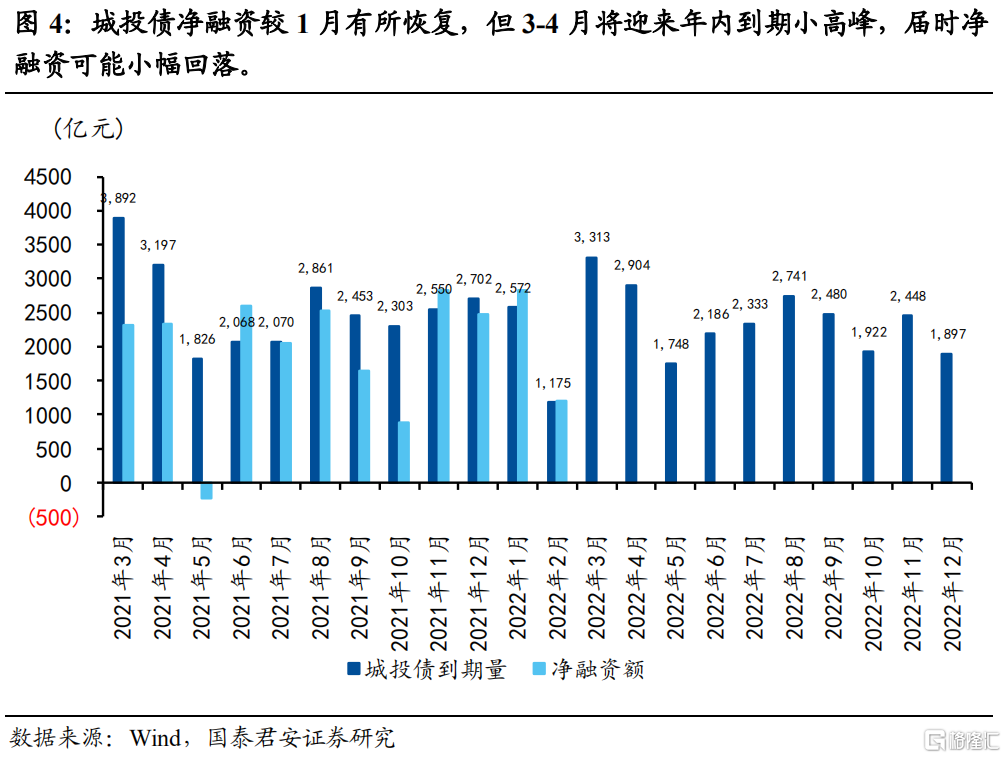

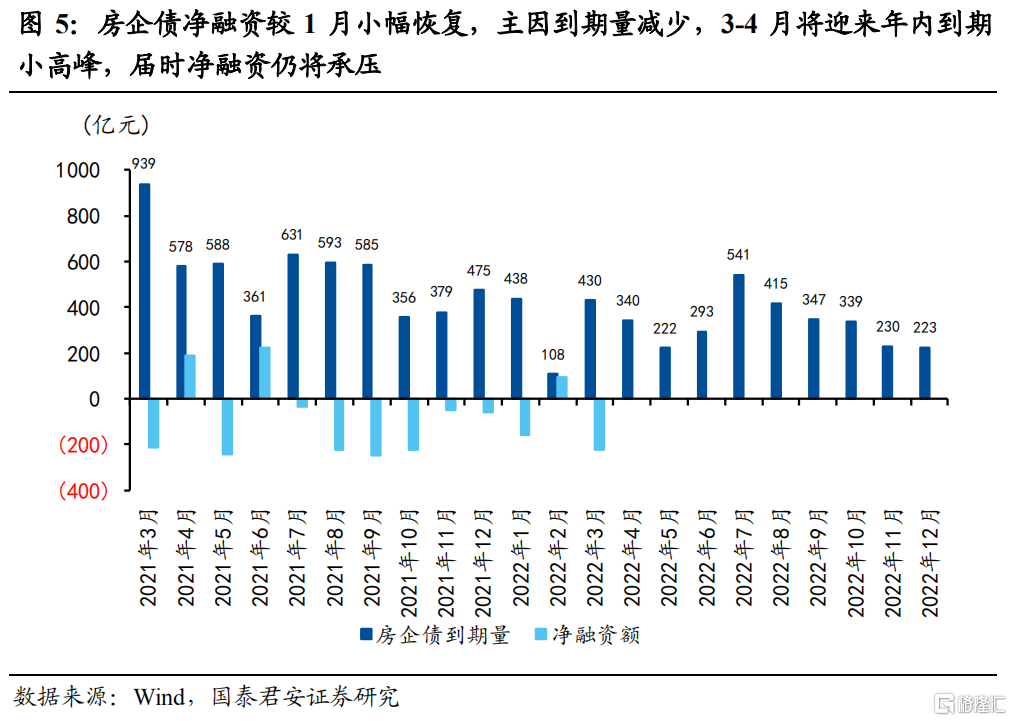

社融结构仍有扰动,当前仍处于政策发力初期,全面“宽信用”仍需时日。从结构上看,企业债融延续2021年11月以来的改善态势,其中产业债改善最为明显,2月同比多增近2021亿元,其次城投债、房企债也均较1月发行有所恢复,反映出宽货币环境下企业发债条件有所放宽,叠加前期政策纠偏和机构配债需求较旺盛,企业债市场融资有所恢复。预计后续随着宽信用过渡到第二阶段,企业债发行仍将持续好转,但城投和房企债券在3-4月将迎来年内到期小高峰,届时净融资可能小幅回落。其次,由于财政积极发力,政府债发行仍是支撑社融主力,主要是专项债提前批加速发行,国债和一般债贡献一般。

表外三项中,委托信托表现平稳、未贴票季节性回落明显。非标延续1月小幅改善的态势,既有信托业务开年赶早的季节性因素,也有资管新规过渡期结束后,压降压力减缓的原因。

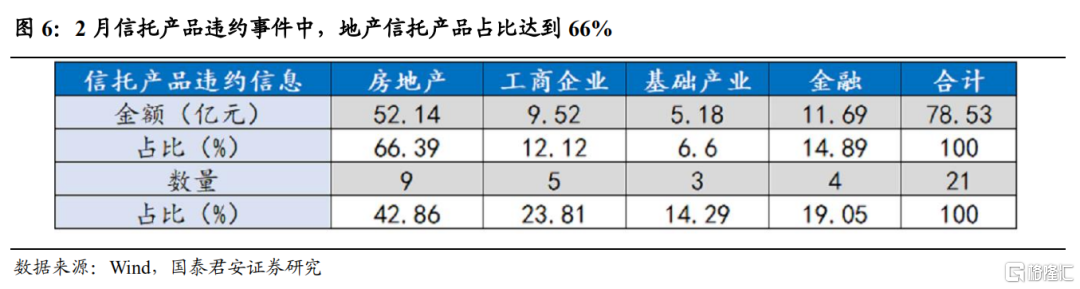

而根据用益信托网数据可知,目前房地产信托延续2021年下半年以来的下滑态势,并未见明显起色,融资规模与1月相当,仍然处于低位。相反,2月信托产品违约事件中,地产信托产品占比达到66%。往后看,2022年前三季度将有2520亿元的地产相关信托产品到期,叠加发行仍然保持低位,后续地产类信托净融资规模预计仍难以明显改善。

未贴票显著回落,一方面是季节性因素,另一方面由于未贴票相比表内票据,更加反映企业真实开票需求,其当前颓势与信贷一致,均指向当前内需仍然偏弱。

二、信贷:总量恶化幅度超预期

企业融资短期化,居民仍承压

信贷淡月,虽然市场对信贷走弱已有预期,但总量恶化幅度超出预期。2月人民币贷款增加12300亿元,同比少增1258亿元,同样低于预期。信贷增速小幅回落至11.1%,主因春节效应下,2月属于信贷淡季,特别是2022年春节假期主要在2月,使得2月上旬(正月十五之前)信贷较弱,呈现“前低后高”的投放节奏。

信贷结构仍呈短期化,企业初现平稳,居民仍是承压。

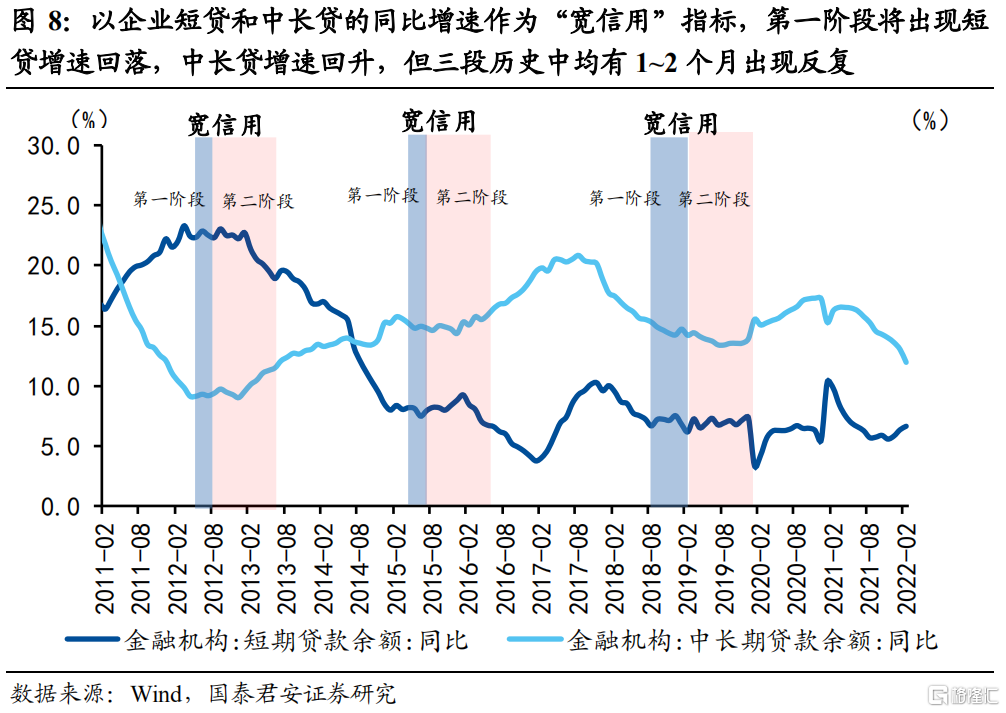

1)企业中长贷同比少增5948亿元,主因季节性回落叠加1月在政策引导下透支部分基建配套贷款以及房企开发贷尚未明显放松。信贷中短期化倾向仍明显,我们仍处于“宽信用第一阶段”。我们注意到在企业贷款同比多增的400亿元中,短贷和票融共计多增6521亿元,中长贷则同比少增5948亿元。

虽然这种短期化倾向较1月更为明显(1月短期融资占比93%),但历史上“宽信用第一阶段”中,中长贷出现反复并不少见。历史上,宽信用都经历了“票融大增——腾挪至短贷——中长贷提升”的三部曲。我们以社融同比增速的变动、企业短贷和票融的新增规模占当月的企业贷整体新增规模的比例,以及企业短贷和中长贷的同比增速作为指标,发现,在宽信用的第一阶段,都是短贷和票融领先多增1~2个季度,中长贷在第一阶段初现小幅的同比多增,但常常会出现反复。如2012年4月-2012年7月,2015年4月-2015年6月以及2018年7月-2018年12月这三段“宽信用第一阶段”均出现过中长贷单月同比少增的现象。

而在宽信用第二阶段,社融同比出现持续稳定的抬升,并且中长贷也持续保持多增态势,成为构成信贷和社融多增的核心力量。

2)票据融资与表内企业短贷相互印证,显示融资需求仍较弱,银行仍需要“以票充贷”来维持信贷额度。2月中下旬,票据利率大幅下行。截至28日,3个月、6个月、1年期国股转贴现利率已分别至0.35%、1.04%和1.77%,处于过去一年中的低位,反映出银行对票据需求旺盛。

3)居民短贷、中长贷目前仍表现不佳,合计同比少增4790亿元,并且主要是居民中长贷,拖累了95%的居民端信用。这与2月地产销售数据走弱相互印证,显示居民购房仍多数处于观望状态。虽然各地地产需求侧政策已经有所放松,比如广州房贷利率下调,郑州更大尺度地放松政策,但当前房价仍未见明显改善,按照以往经验,政策传导至中长贷反弹仍然需要一个季度左右的时滞。

三、货币存款:M2、M1两者剪刀差有所收窄至4.5%

节后货币回笼对冲财政支出加快,M2季节性回落至9.2%。M1在企业连月短期化融资之后短期流动性有所改善,支撑M1小幅回升至4.7%。

M2-M1剪刀差较1月明显收窄,但仍然处于历史偏高区间,意味着地产销售仍在拖累M1,整体经济活跃度也有待改善。2022年特定金融机构,包括央行上缴结存利润,叠加财政前置积极发力的定调,后续财政支出力度将进一步加大,支撑M2持续回升。

四、全年节奏:全面宽信用有待年中到来

2022年春节假期集中在2月,强化了银行在1月冲量的动力。2月社融信贷明显回落,并不意味着开门红成色走弱。2月的回落会带来市场对于后续政策进一步宽松加码的预期。我们认为稳增长节奏“两波走”确定。当前全局性的稳增长正进一步释放,政策力度仍在加码,地方债发行计划显示3-6月项目储备仍然较足。一季度对应宽信用第一阶段,后续全面宽信用将在年中附近展开。

1-2月份社融数据综合而言,意味着本轮“宽信用”进程将呈现“总量先行,结构中的逆周期部分先改善,经济内生需求随后,地产相关链条最后”的格局。由于地产受约束,本轮宽信用第一阶段可能较长,需要一个季度时间去过渡,政府债融、基建配套贷款、结构性货币政策工具是对冲地产融资需求走弱的“三支箭”。而从财政支出力度和空间看,后续基建相关信用扩张将是“三支箭”中预期最强的。

五、全年增速:稳增长“两波走”

乐观情形下社融有望达11%

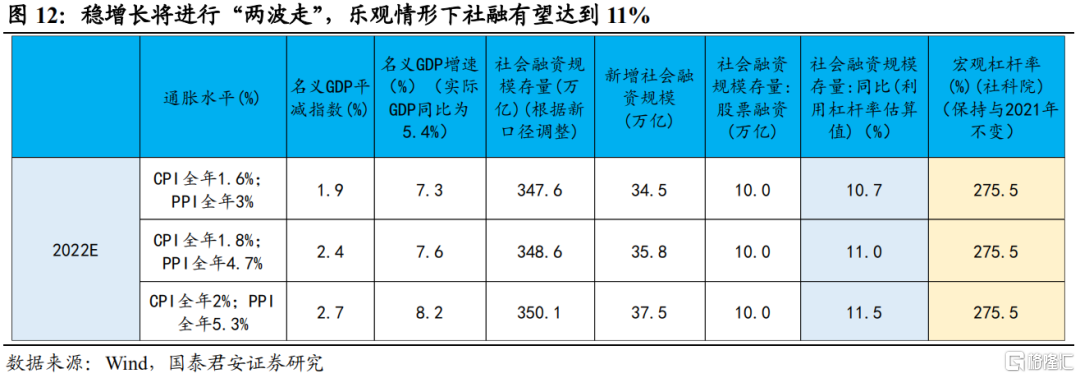

根据2022年政府工作报告中的5.5%左右的经济增速目标,若后续政策出现全局稳增长发力,我们预计2022年宏观杠杆率将保持基本稳定,假设维持在2021年年末水平(2021年年末为275.5%,较2020年低7.7个百分点),则在2022年CPI、PPI中枢分别为1.8%,4.7%(基准情形)的情况下,社融在2022年年底增速达到11%,全年新增规模为35.8万亿,基本对应我们前期预测的乐观情形。但这有待政策从“精准调控”走向全面稳增长,出现根本性扭转后。

因此,从政府工作报告的经济目标、以及宏观“稳杠杆”甚至小幅“加杠杆”的角度看,后续货币政策空间较足,年内仍然有降息降准的可能性。

降准方面,为实现年底9.0%附近M2增速,货币乘数需要提升至7.91倍,对应全年还将有100~150BP的降准空间。考虑了央行上缴结存利润之后,降准也还有50BP~100BP的空间。

而降息方面,目前经济仍在探底,最快的窗口期就是3月中旬的MLF续作,若一季度GDP增速低于潜在增速,则二季度继续降息仍然存在。目前,国内降息可以通过三种方式实现,全面降政策利率(MLF等)、压缩LPR加点以及压缩贷款利率加点,无论哪一种方式,后续都有一定空间。

我们在1月社融点评时提及宽信用的第一阶段,债优于股的大环境不会发生根本性转变。

六、需警惕“类流动性陷阱”的出现

政策放松预期伴随金融数据的不及预期已经升温,但我们认为本轮政策趋松的前期依然需要警惕“类流动性陷阱”的出现。

经典的流动性陷阱是指利率触及零下界(Zero Lower Bound,ZLB)或者略高于零的有效下界(Effective Lower Bound,ELB),从而使得利率已经降无可降,货币政策无法进一步宽松刺激,即货币政策“既无空间也无效果”。

而中国的“流动性陷阱”具有一定特殊性。经典流动性陷阱的最终结局是“宽货币”政策无效,央行放“水”无法流向实体,“流动性被动消失”。当前我们的政策利率距离零尚有充足空间,不存在降无可降的可能,但我国货币派生机制存在“央行——银行间——实体”两个环节,“宽货币”政策会因为任何一个环节的传导不畅而效果一般,带来广义流动性释放的减弱。换言之,虽然我国货币政策仍然可以有效投入基础货币,但其他政策抑制了货币的派生和传导,从而抑制了社会融资和经济扩张,最终导致了宽松刺激“有手段有空间,但效果弱”的“类流动性陷阱”。

对国内银行主导的金融体系而言,我们可能面临的“类流动性陷阱”主要分为两种:第一种是货币淤积在银行间市场,无法有效宽信用,比如缺失地产作为载体(传统意义上的“流动性陷阱”)。第二种是货币淤积在“实体间”而不投入生产投资,虽有宽信用,但信用主体没有把钱花出去,没有投资与消费的启动,主要是实体部门没有信心,风险偏好低,企业拿钱修复资产负债表,居民拿钱储蓄。

我们提示当前要警惕“类流动性陷阱”的出现,特别是第二种情况的出现。扭转 “类流动性陷阱”,需要财政政策、产业政策共同发力协同配合(如隐债严控、地产约束、防疫政策等边际调整),单独基建发力可能会有所支撑,但尚不能摆脱落入陷阱的风险,若出现类流动性陷阱,导致宽信用整体节奏相较以往偏慢,宽信用第一阶段有所拉长。

历史上的典型时期如2018年,银行间在连续降准后(释放4万亿流动性),流动性非常宽松,但社融却持续明显回落,出现了典型的第一类流动性陷阱。这背后的主要原因是2017年金融严监管后明显去杠杆,2018年进一步实体经济去杠杆。资管新规、地方债政府债务管理以及房地产调控这三方面政策分别阻断了影子银行、地方平台、地产企业的信用扩张。

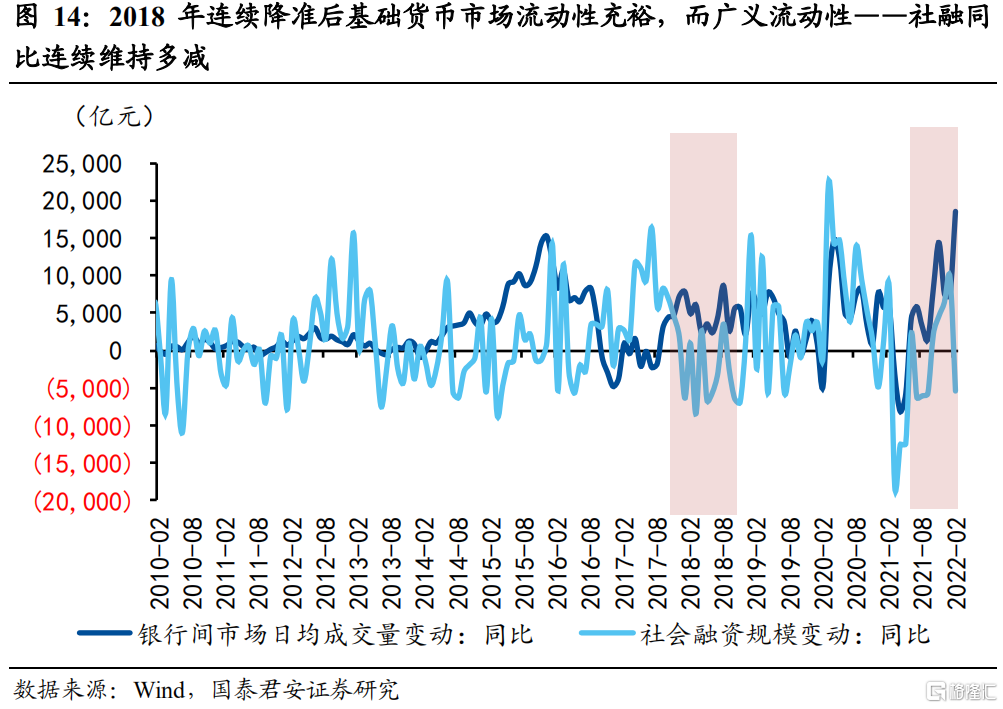

我们用“银行间市场日均成交量同比变动”衡量基础货币市场的流动性充裕程度,用“社融同比变动”广义流动性程度,发现在2018年连续降准后基础货币市场流动性充裕,而广义流动性——社融同比连续维持多减。映射当下,2021年7月、12月降准之后,银行间流动性始终处于偏松状态,而信用端同样出现社融信贷恶化程度超预期,这提示我们需警惕2018年的“类流动性陷阱”可能重现。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK