“职教热”背后,上市公司需要“冷思考”

source link: https://www.jiemodui.com/N/131100.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“职教热”背后,上市公司需要“冷思考”

作者:佳琪 发布时间: 2022-03-11 08:00

图片来源:unsplash

后「双减」时代,职业教育热度不减。据 IT 桔子不完全统计,2021 年职业教育共产生投融资金额 336.40 亿元,相较 2020 年增长 4 倍有余。教培机构「你方唱罢我登场」,产品研发、转型升级、校企合作......多家原本主营 K12 教育的机构纷纷入局,老牌机构也「见招拆招」,共创火热局面。

2 月 28 日,职业教育平台粉笔科技向港交所递交 IPO 招股书,成为港股时隔 8 个月又一家申请上市的教育企业。去资本化的大环境下,粉笔启动上市计划似乎点亮了市场回暖的「信号」,也预示着赛道格局迎来新变量。

而在已有的职业教育上市公司里,有两类值得瞩目:一类是深耕多年的老牌职业教育上市公司,这类公司主赛道方向聚焦职业教育业务,如中公教育、传智教育等;另一类则是为顺应「双减」政策而谋求转型的上市公司,如学大教育、昂立教育等。「职教热」背后,这两类上市公司的发展方式、运营情况如何?多鲸选取了产业链中游 11 家 A 股、港股及新三板上市公司,对比分析 2021 年公告数据,以此探寻职教上市公司的前进轨迹。

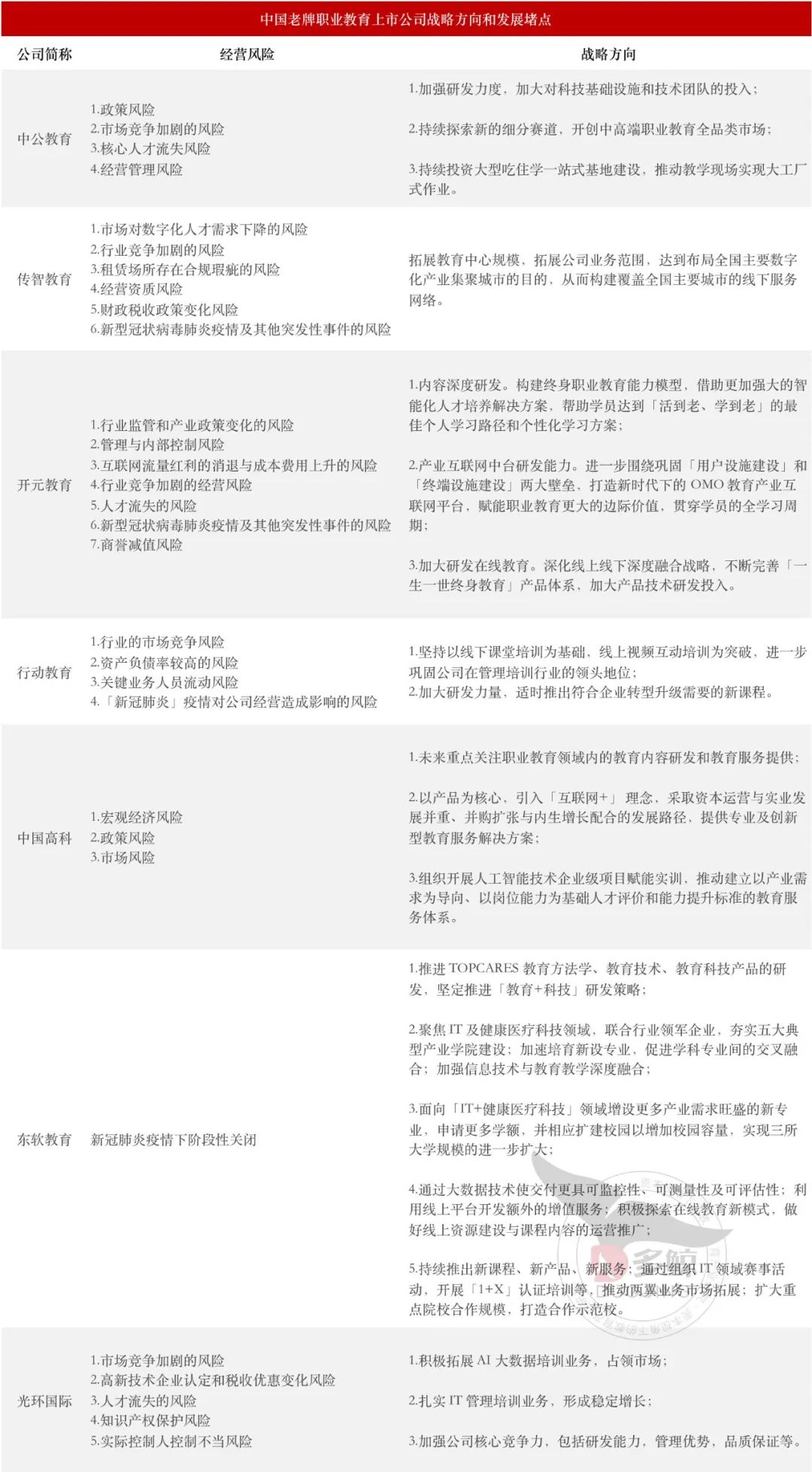

职业教育与 K12 教育的赛道模式具有很大差异性。相较后者,职业教育细分市场分散、主体类型多、集中程度低,学历、非学历职业教育机构层出不穷,在中高等教育、技能考试、企业管理等领域多点开花。「百花齐放」间,中公教育(002607)、传智教育(003032)、开元教育(300338)、行动教育(605098)、中国高科(600730)、东软教育(09616)和光环国际(838504)7 家上市公司作为传统品牌表现突出,具备综合竞争实力和行业代表特征。

先看「双减」政策出台当季度营收表现。2021 年第三季度,大部分统计公司营收同比减少,其中中公教育降幅最大,相比上年同期减少了 68.79%。同时,从归属于上市公司股东的净利润来看,中公教育、开元教育和中国高科在该报告期内处于亏损状态,并且中公教育和中国高科的净利润同比减少高达 150% 以上。

资料来源:各公司 2021 年 Q3 公告多鲸整理

再看细分赛道,在所统计的公司中非学历职业教育企业占比较高,仅中国高科和东软教育属于学历职业教育企业。主营业务上,随着就业市场缩紧和互联网行业发展,人才招录、资格认证、IT 技术等职业教育机会不断涌现,成为赛道主流业务。统计公司里,3 家以 IT 培训为主要业务,其中既有业务种类灵活的非学历 IT 教育,也有受众相对固定的学历 IT 教育;2 家主营公考培训、教师培训等招录资格考试培训,均呈现出业务品类众多、覆盖赛道广泛的特点;1 家主营企业管理培训;另有 1 家主要培育高等教育产教融合业务。

值得一提的是,随着高新技术应用深化,数字化人才的培养和供给成为了教育行业关注的重点,IT 培训「升温」。传智教育从 2017 年开始面向高中毕业生提供数字化人才非学历高等教育业务,主打周期 1 年以内的短期培训,并与公办大学合作推出「技能+学历」的业务模式,快速填补应用型数字化人才缺口。同为非学历 IT 教育上市公司,光环国际以市场需求为驱动力,主要面向科技创新产业在职人才,提供管理及技术能力提升培训,相较传智更偏重培养 IT 项目管理人才。

东软教育则主攻学历 IT 教育,依托大连、成都、广东三所成熟的职业技术学院,提供全日制学历高等教育服务,实现了每年学额的稳步增长。核心业务上,东软教育打造了一系列优势专业集群,追求专业实践体系的一体化升级,相对非学历业务战线更长。

资料来源:各公司 2021 年 H1 及 Q3 公告 多鲸整理

对于老牌职业教育上市企业来说,「双减」带来了机遇,却也造成了内卷。虽然职业教育在我国教育版图中的地位举足轻重,但市场表现却始终不温不火。在国家对职业教育的政策利好下,家底雄厚的 K12 头部企业一夜间成为传统职教上市企业的直接竞争对手,急剧加速了市场优胜劣汰的进程。

来自转型企业的冲击在公告中多有体现。中公教育 2021 年半年度报告称,越来越多的资本和机构转型涌入职业教育,导致市场竞争日趋激烈。如何有效应对行业竞品和新进机构的竞争与冲击,是公司全面发展职业教育产业面临的挑战。开元教育特别强调,随着国家投入加大和消费升级,职业教育将吸引更多的产业投资。虽然公司已立足行业多年,但如不能有效应对,将会对经营业绩产生重大不利影响。

此外,政策的缩紧也带来了经营风险。职业教育行业景气度与政策环境高度相关,易受政策法规影响,涵盖监管政策、产业政策、财政政策等。就「双减」来说,政策规定虽针对义务教育,但也体现了国家对教育行业监管力度的整体强化。同时,对于中公教育这类分支机构众多、覆盖业务和地区广泛的上市公司来说,不同省市监管部门的不同政策解读也会造成监管差异,从而影响公司各地业务的实际经营。财政类政策对数字技术类企业影响最深,从事 IT 培训的传智教育、东软教育享受着高新企业认定带来的税收优惠,均将税收政策变化列为重要风险之一。

对此,各家上市公司从战略发展高度,给出应对方案。未来,各公司将重点增强研发力度和科技投入,主要体现在两方面:一是延伸业务覆盖,增加产品类型,提振「软实力」应对行业竞争。例如,中公教育将在下阶段开创中高端职业教育全品类市场,光环国际则预备拓展 AI 大数据业务。可以看出,面对新进机构压力,老牌职教上市公司占领新兴市场需求更旺。

二是夯实科技基础,强化「教育+科技」,提升硬实力满足行业需求。数字技术赋能教育有目共睹,老牌职教上市公司自然一马当先。开元教育将着力提升中台研发能力,通过构建 OMO 教育产业互联网平台,打造贯穿全学习周期的职业教育。东软教育同样强调,将利用大数据技术使交付更具可监控性、可测量性和可评估性,并开发额外的增值服务。

资料来源:各公司 2021 年 H1 及 Q3 公告 多鲸整理

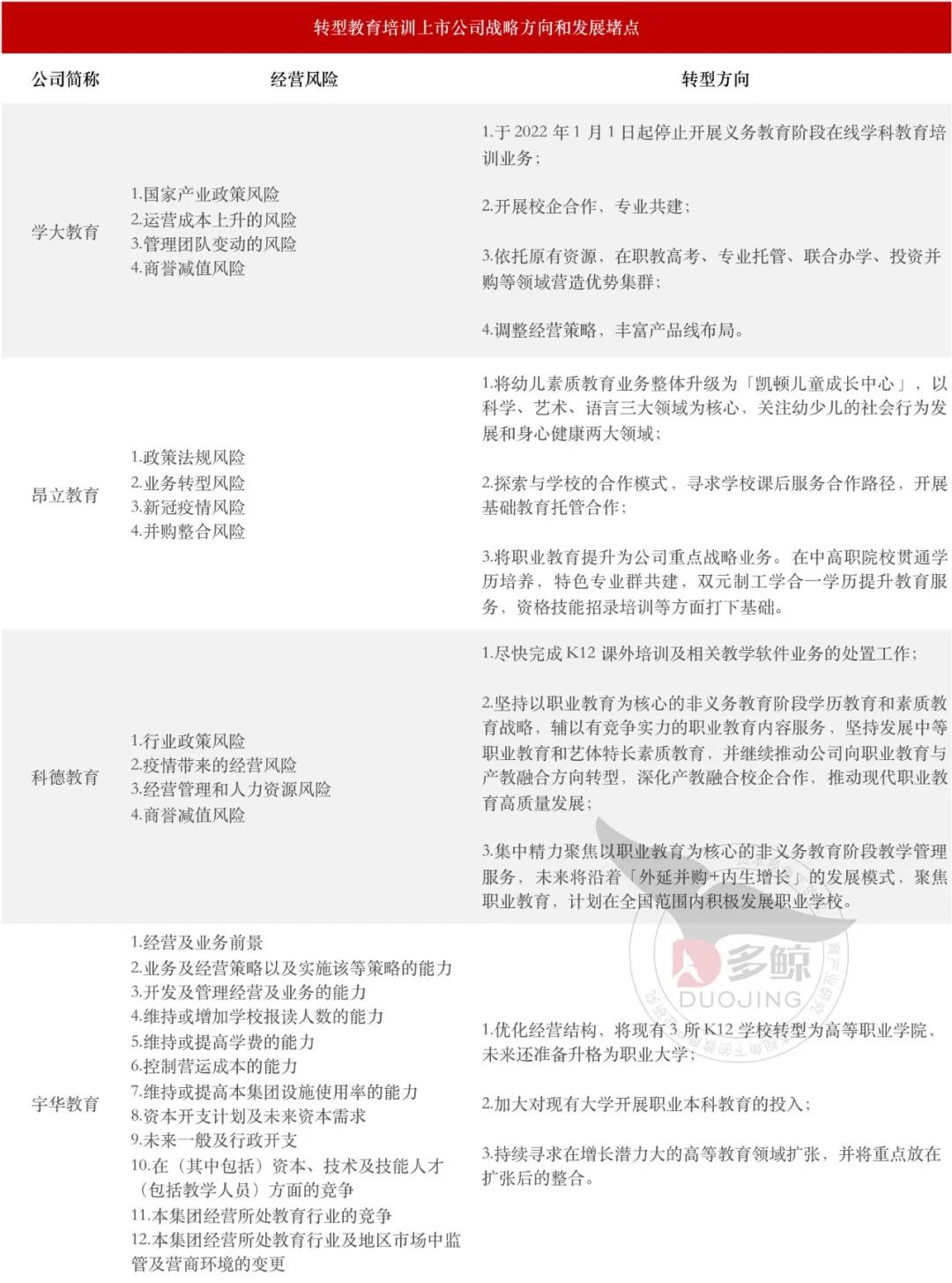

K12 赛道堵死后,教培机构大批开辟职教业务,转型方向以校企合作类、技能培训类、资格证书类为主。其中,为顺应政策方向,未来将转型职业教育的上市公司包括学大教育(000526)、昂立教育(600661)、科德教育(300192)和宇华教育(06169)等。

观察这 4 家上市公司公告,2021 年第三季度营收均同比减少。其中,学大教育、昂立教育营收规模较大,分别达到 5.70 亿元和 4.32 亿元,但从归属于上市公司股东的净利润观察,两家上市公司均处于亏损状态。科德教育虽实现净利润正增长,但该公司在报告期内的营收表现同样不如意,同比降幅达 12.16%。调查 2021 年半年报告可知,不同于第三季度一片惨淡景象,上一报告期时各上市公司仍均处于营收增长状态。不难看出,政策实施的确对曾辉煌一时的 K12 教培巨头们造成了致命打击。

资料来源:各公司 2021 年 Q3 公告 多鲸整理

转型前,K12 业务收入占统计公司营收的绝大部分。以 2021 年上半年为例,K12 教育培训营收占学大教育总营收的 98.93%,占昂立教育总营收的 94.25%,占科德教育总营收的 26.42%。随着「双减」一锤定音,教培上市公司先后宣布将尽快处置学科类培训业务,原本积累的技术、办学、管理资源也嫁接到职业教育赛道中,重新筑基垒台。

资料来源:各公司 2021 年 H1 及 Q3 公告 多鲸整理

教培转型可谓「九死一生」。除了必须经历大规模的业务流失外,企业还需面临成本上升、商誉减值等风险。转场职业教育,教培上市公司原本的品牌形象、课程体系、人员团队不再完全适用,面临重新招聘团队、市场投入、场地改造、证照更新种种问题,极大提高了运营成本。此外,旗下收购子公司业绩受损,也会为上市公司带来商誉减值风险。

校企合作、出资设立、参股等风险较低的转型手段,也就成为教培上市公司的首选。在学大教育、昂立教育、宇华教育和科德教育四家转型企业中,选择参与校企合作的就有三家。学大教育已经与福建等十多个省份的职业学校开展了合作,面向专精特新和行业紧缺专业展开共建;昂立教育分别在山东等地同步开展十余所中职院校的托管调研、洽谈工作;科德教育则计划在全国范围内为非义务教育阶段学生提供教学服务,并与民办高中、职业高中开展校企合作。

唯有宇华教育作为 K12 民办学校老玩家,直接依托集团旗下学校资源,走出转型新思路。2021 年 10 月,宇华教育公告宣布配售 2.2 亿股,净筹 9.14 亿港元。其中,超过一半资金将用于转型高职院校和开设职业本科教育。公告中还提到,宇华教育计划将现有的 3 所 K12 学校转型为高等职业学院,未来还准备升格为职业大学,并且尝试开设职业本科教育。这是行业内首个选择直接将 K12 院校转换为高职院校的案例。

总而言之,找准合适的方向,才是重获新生的唯一良方。

资料来源:各公司 2021 年 H1 及 Q3 公告 多鲸整理

如今,教培时代已然谢幕,职业教育迎来多轮打乱重组,原本的头部企业也再不能稳坐钓鱼台。

传统职教上市公司和转型教培上市机构,究竟谁能赢得主动?相比前者,K12 教培机构经历多年摸爬滚打,形成了成熟的运营模式,能够实现从学科培训到职业教育的迅速衔接。同时,更为充足的现金流、更加系统的团队建设也是助推转型教培机构重登巅峰的动力源泉。尽管如此,转型教培机构同时受到获客模式不同、用户周期变更、课程体系差异等诸多挑战,随着新业态新模式新职业层出不穷,职业教育赛道格局也不断发生变化,转型教培机构要想打好翻身仗并不容易。

不论如何,职业教育发展大势不容忽视。结合多鲸教育研究院《2022 中国职业教育行业报告》和上述公告分析,职业教育上市公司应当注重多维度拓展业务,同时借助校企合作手段,创造新的增长点。

其一,横向拓宽,纵向延伸,打破细分赛道限制。职业教育单个细分赛道天花板较低,导致教育机构发展进程中容易遭遇瓶颈,拓展业务成为必然趋势。横向上,可以基于原有课程品类、客户群体,寻求学科业务、人才圈层上的扩充;纵向上,可以尝试覆盖全产业链,构建完整商业闭环。中公教育从提供基础培训服务,到开创中高等职业教育全品类市场,再到投资大型吃住学一站式基地建设,正是这一趋势的体现。

其二,产教融合,校企共建,关注校内职业教育。目前,职业教育高质量发展的主阵地仍在校内,包括中职、高职院校以及职业大学,而非校外职业培训机构。对职教机构来说,携手公办学校不仅发展风险更小,更是国家红利所在,尤其对上市公司亮起绿灯。学大教育创始人及 CEO 金鑫曾在「现代职业教育高峰论坛」上对多鲸表示,学大教育在与政府、学校商谈过程中,A 股上市公司身份对于达成合作起到了重要助推作用。

2021 年《关于推动现代职业教育高质量发展的意见》出台后,多家非教育行业上市公司也有了相应动作,这意味着赛道上市公司组成将更为复杂,竞争也将更趋激烈。

可以预见的是,职业教育整体升级,还只是开始。不论是否拥有上市背景,对所有职教机构来说,都将迎来机遇与挑战并存的时代。

本文转自微信公众号“多鲸”(ID:DJEDUINNO),作者佳琪。文章为作者独立观点,不代表芥末堆立场,转载请联系原作者。

来源:多鲸Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK