朱鹤、孙子涵:部分发达国家房地产市场风险或超2008年危机前的峰值水平

source link: https://www.gelonghui.com/p/513872

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

朱鹤、孙子涵:部分发达国家房地产市场风险或超2008年危机前的峰值水平

2小时前

2,692本文来自格隆汇专栏:中国金融四十人论坛,作者:朱鹤、孙子涵

房地产市场的风险正在积累

2020年新冠疫情暴发以来,全球房价显著上涨,引起学术界和国际机构广泛关注。我们的测算结果表明,疫情以来全球房价增速显著高于2010年以来的趋势水平,比趋势值高出8.8%。本轮全球房价上涨表现出明显的结构性特征,发达经济体的房价增速显著快于新兴经济体,且发达经济体房价增速已经超过2008年金融危机爆发前的房价增速。

多方面因素促成了本轮全球房价快速上涨,包括宽松的金融环境、大规模的财政刺激以及房屋供给的阶段性短缺。但是,这些因素仍不足以完全解释本轮房价的涨幅,消费者偏好以及投资者的风险偏好等因素也是本轮房价上涨的重要驱动力。

当前全球部分国家的房价涨幅已经明显偏离基本面,房地产市场的风险正在积累,瑞典、澳大利亚、加拿大、捷克、挪威、法国等发达国家的房地产市场风险或超过2008年前的水平。我们结合房价收入比、房价租金比、居民部门杠杆率和偿债支出等指标,对58个国家进行了横向和纵向对比,结果表明:几乎所有OECD经济体的房价增长速度远高于居民收入与房租增长的速度,并且房价对租金的偏离程度更大。大部分经合组织国家的家庭债务占家庭可支配收入的比重接近甚至超过2008年金融危机之前的最高水平。综合上述维度,瑞典、澳大利亚、加拿大、捷克、挪威、法国等国家的房地产市场蕴含的风险或接近甚至超过2008年前的峰值水平,值得引起关注。

本轮全球房价上涨的基本事实

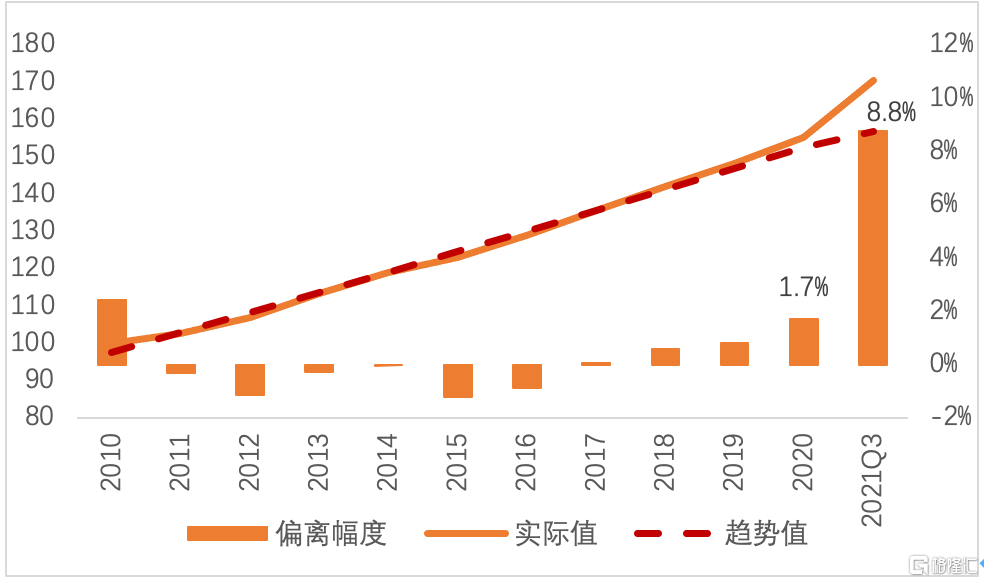

疫情后全球房价增速显著高于2010年以来的趋势水平。疫情以来,全球房价快速上涨始终保持上涨的趋势。我们用2010年以来的全球名义住宅价格指数估算得到疫情期间该指标的趋势值,并将疫情期间的名义住宅价格指数与趋势值作对比,发现疫情期间大部分国家和地区的房价都实现了高速增长,全球名义住宅价格指数大幅高于趋势水平。如图所示,2020年全球名义住宅价格指数相比趋势值高了1.7%, 2021年三季度全球名义住宅价格相比趋势值高了8.8%。

图1 全球名义住宅价格指数

数据来源:国际清算银行

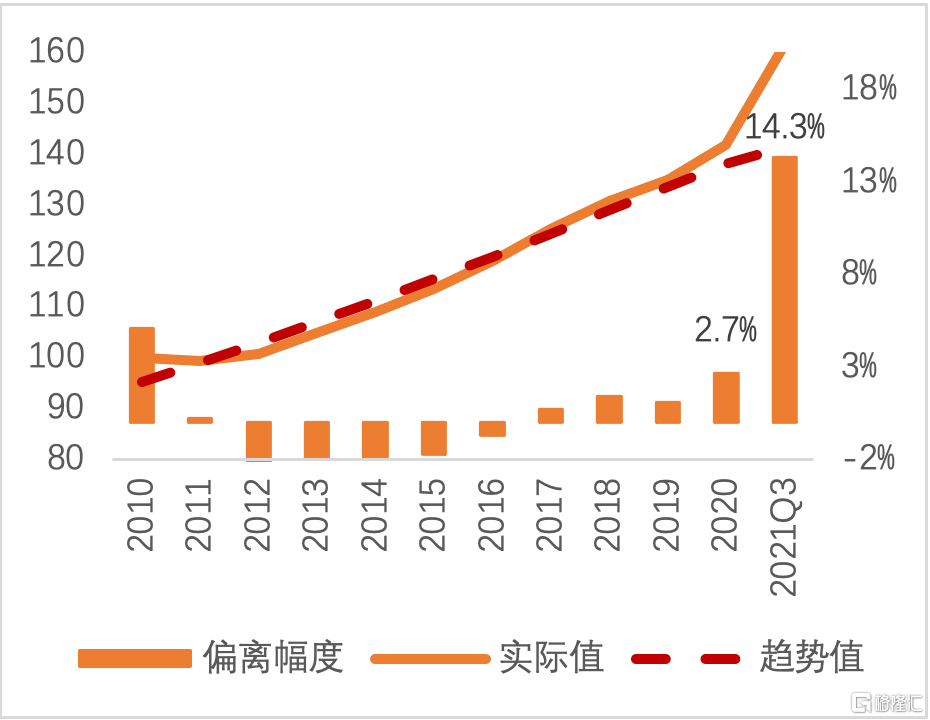

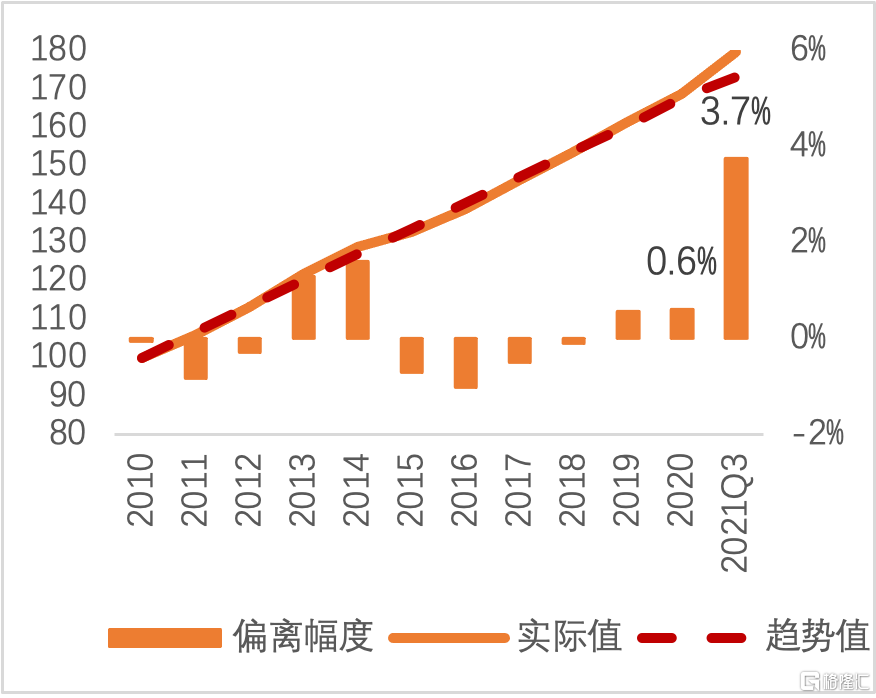

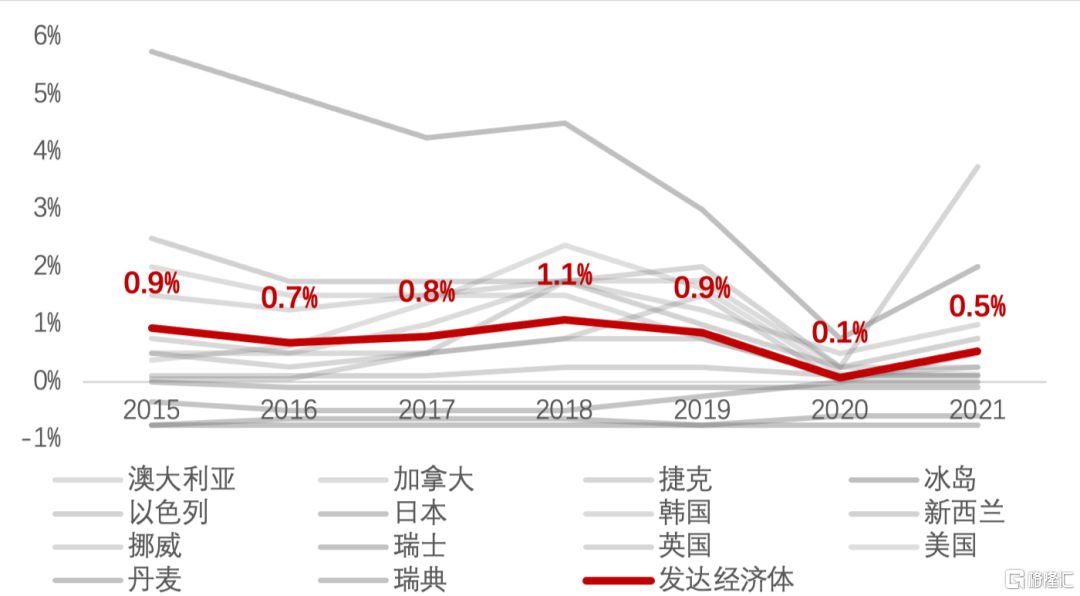

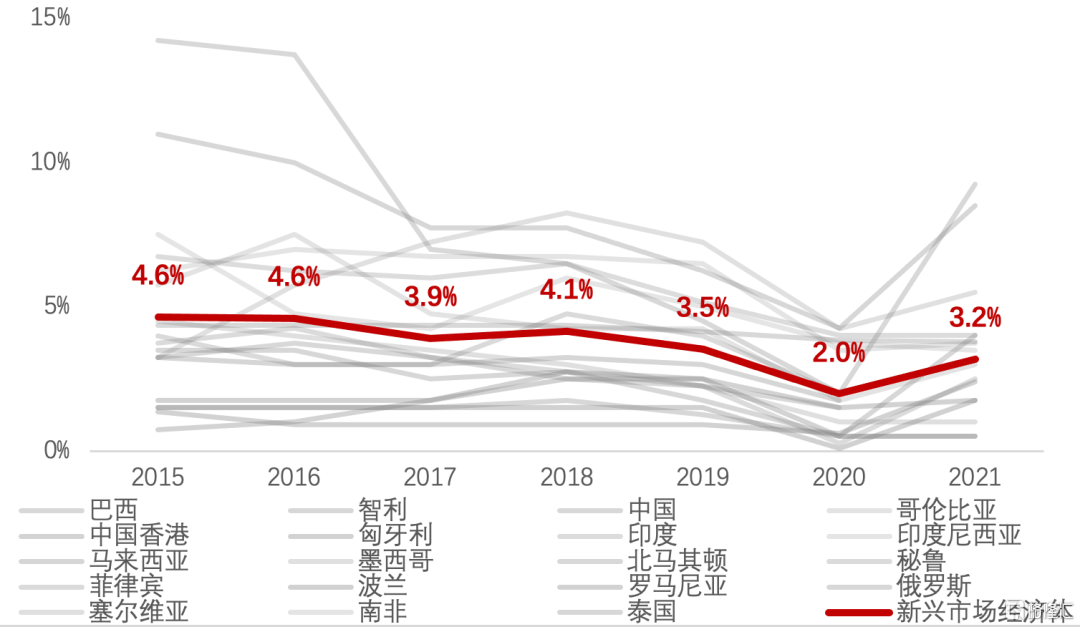

与新兴经济体相比,发达经济体房价上涨更强劲。疫情以来全球房价表现出明显的结构性特征。我们分别对2010年以来不同经济体之间的名义住宅价格指数做趋势处理,发现2020年发达经济体的房价指数比趋势值高了2.7%,而新兴市场经济体的房价指数仅比趋势值高0.6%;2021年三季度发达经济体的房价指数超过趋势值14.3%,新兴市场经济体为3.7%。经通货膨胀调整后的实际住宅价格指数也支持相同的结论。换言之,驱动本轮全球房价上涨的主要力量来自发达经济体。

图2 发达经济体名义住宅价格指数

数据来源:国际清算银行

图3 新兴市场经济体名义住宅价格指数

数据来源:国际清算银行

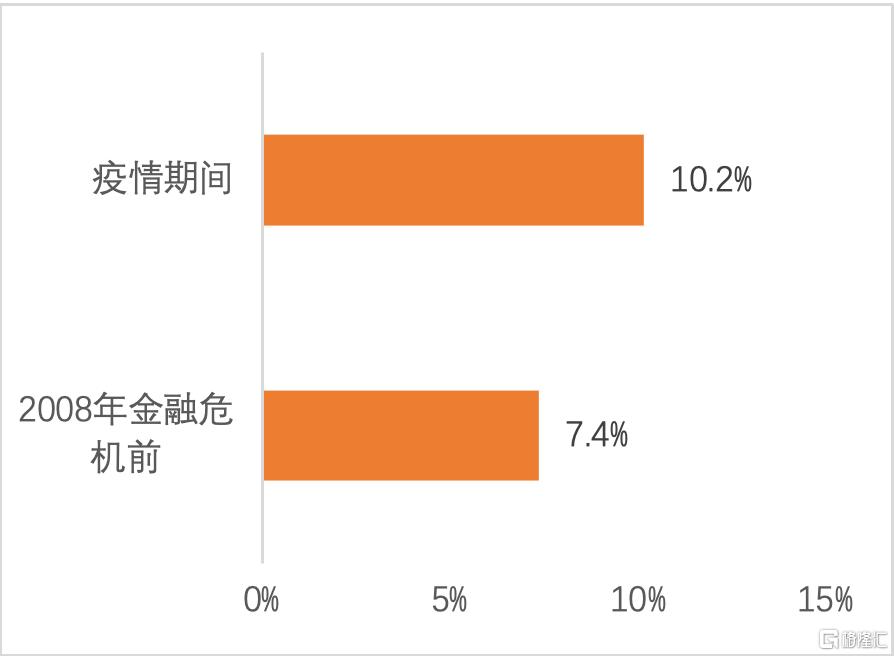

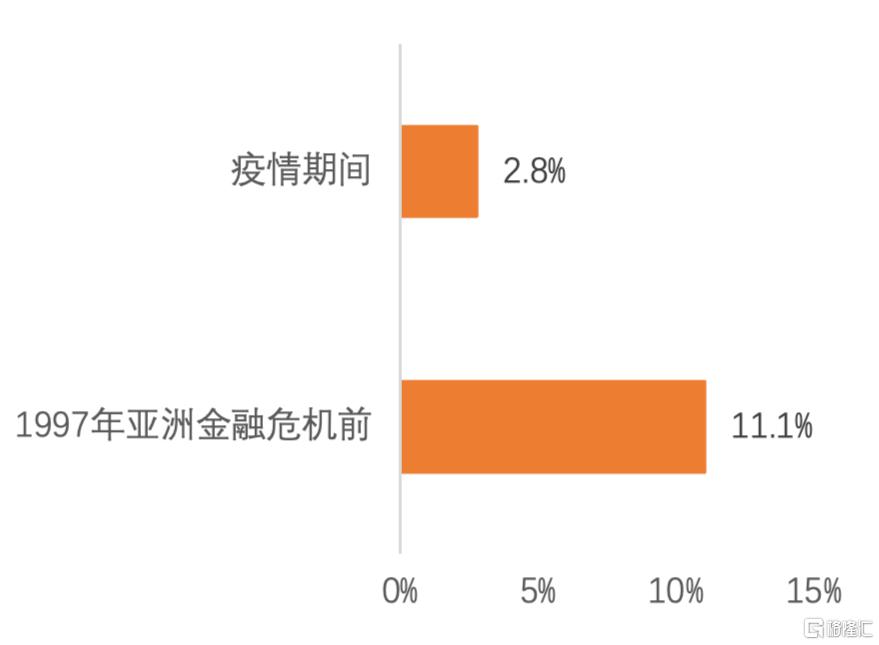

部分发达经济体房价增速已经超过2008年金融危机爆发前的房价增速。我们以1997年亚洲金融危机和2008年全球金融危机为参照,计算出这两次金融危机爆发之前相关经济体的年均房价增速,并以此为基准对照本轮房价增速表现。如下图所示,疫情期间发达经济体的平均房价增速高达10.2%,超过2008年金融危机爆发前7.4%的年均增速。相比之下,东南亚地区的新兴市场经济体的房价增速较平稳,平均增速为2.8%,明显低于1997年亚洲金融危机前的房价增速。

图4 发达经济体的房价增速对比

数据来源:国际清算银行

图5 新兴市场经济体的房价增速对比

数据来源:国际清算银行

注:“2008年金融危机前的房价增速”为2002年至2008年发达经济体的名义住宅价格指数的几何平均增速,“1997年亚洲金融危机前的房价增速” 为1991年至1997年东南亚地区新兴市场经济体的名义住宅价格指数的几何平均增速。

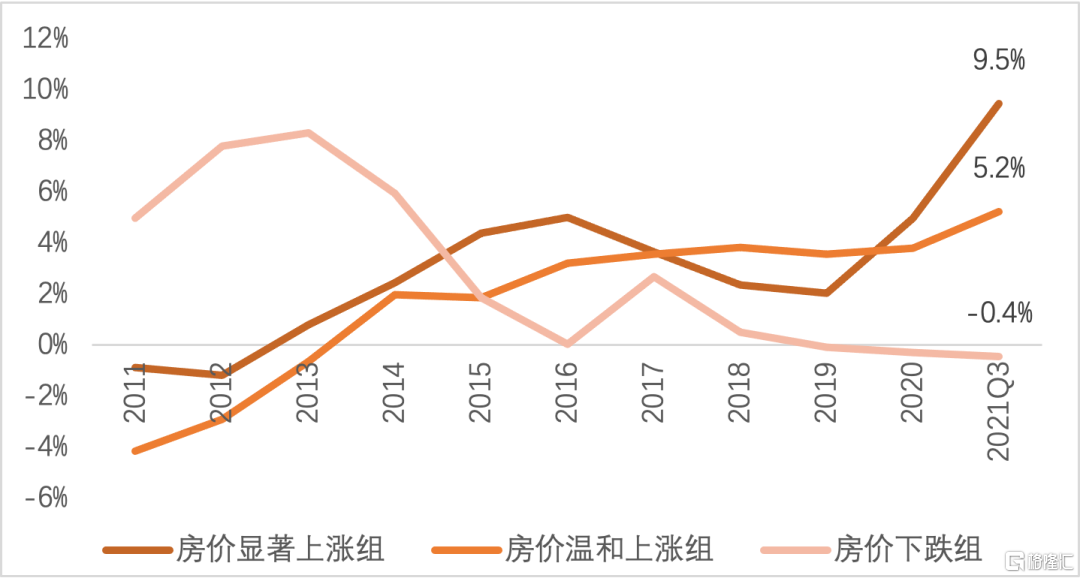

进一步,我们根据通货膨胀调整后的住宅价格指数增速,以2008年金融危机前的平均增速为参照,将样本国家分为:(1)房价显著上涨、(2)房价温和上涨和(3)房价下跌三个组。其中,房价显著上涨组的国家,疫情期间房价增速接近甚至超过2008年金融危机前平均增速;房价温和上涨组的国家,疫情期间房价增速低于2008年金融危机前平均增速,但高于2010-2019年疫情之前的平均房价增速;房价下跌组,疫情期间房价增速低于2010-2019年疫情之前的平均房价增速。

如图所示,三组房价增速轨迹显示全球房价上涨缺乏同步性,各国之间的房价增长存在显著差异,这也从侧面说明当前全球房地产市场有比较明显的结构分化。其中,相比房价温和上涨组与房价下跌组,房价显著上涨组所属国家的房地产市场风险或许更令人担心。

图6 三组国家房价增速轨迹

数据来源:国际清算银行

注:“房价显著上涨组”包括美国、加拿大、澳大利亚、新西兰、卢森堡、挪威、瑞典、荷兰、德国等27个经济体,“房价温和上涨组”包括英国、法国、西班牙、新加坡、俄罗斯、泰国等21个经济体,“房价下跌组”包括中国香港、印度、印度尼西亚、哥伦比亚、南非等10个国家与地区。

宽松的金融环境和供需矛盾

推动房价上涨

(1)宽松的金融环境为房价上涨提供重要支持。为应对疫情带来的冲击,大部分国家央行纷纷采取相当宽松的货币政策,通过降低基准利率和释放流动性来刺激总需求。国际清算银行数据库中的38个国家与地区中,有31个经济体在疫情期间降低了政策利率。

如图所示,发达经济体央行在疫情后普遍将基准利率将至接近零利率的水平并释放出大量的流动性,为房价上涨提供了有利的金融环境。与发达经济体相比,多数新兴市场经济体的基准利率虽有所下调,但依然明显高于零利率。因此,发达经济体更低的利率环境与更大的降息力度对其房价的拉升作用也更明显。

图7 发达经济体的政策利率变动

数据来源:国际清算银行

图8 新兴市场经济体的政策利率变动

数据来源:国际清算银行

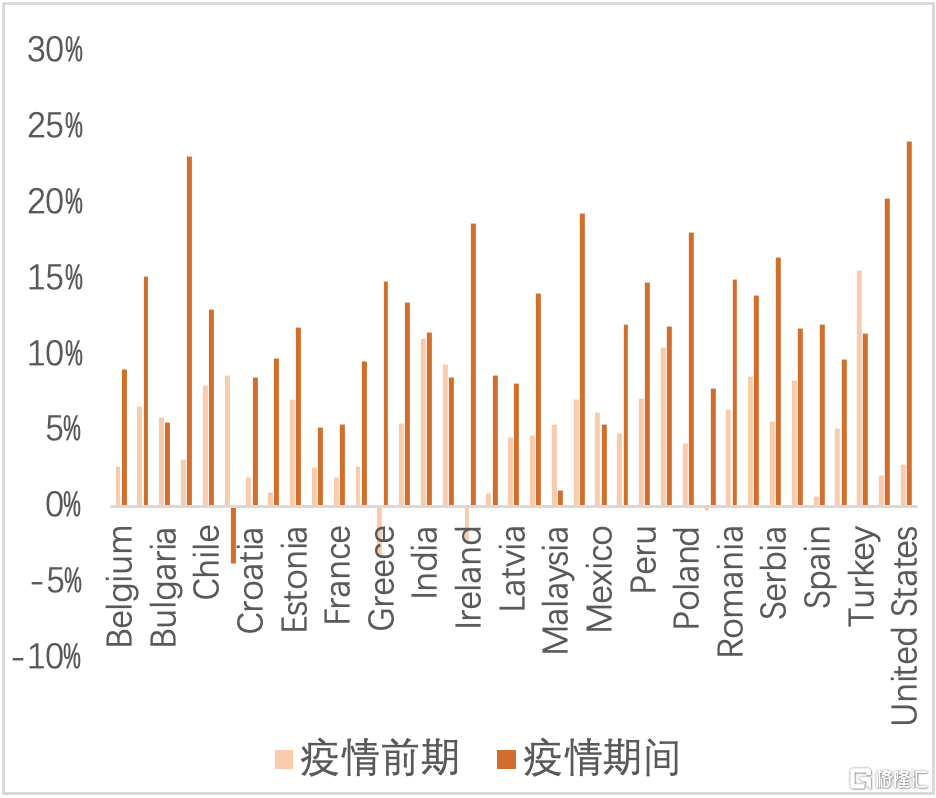

(2)大规模财政刺激提高了居民部门可支配收入,并带动购房意愿的提升。疫情期间,许多国家采取积极的财政政策,通过减税或增加政府支出的方式补贴受影响的企业居民。如图所示,2020年多数国家大幅增加了政府支出,财政支出平均增速高达11.8%,远超过2010-2019年疫情前期平均政府支出增速4.9%。而大幅度的财政补贴将直接提高居民可支配收入,提高部分居民的购房意愿与购买力。

图9 疫情前后平均政府支出增速

数据来源:国际清算银行

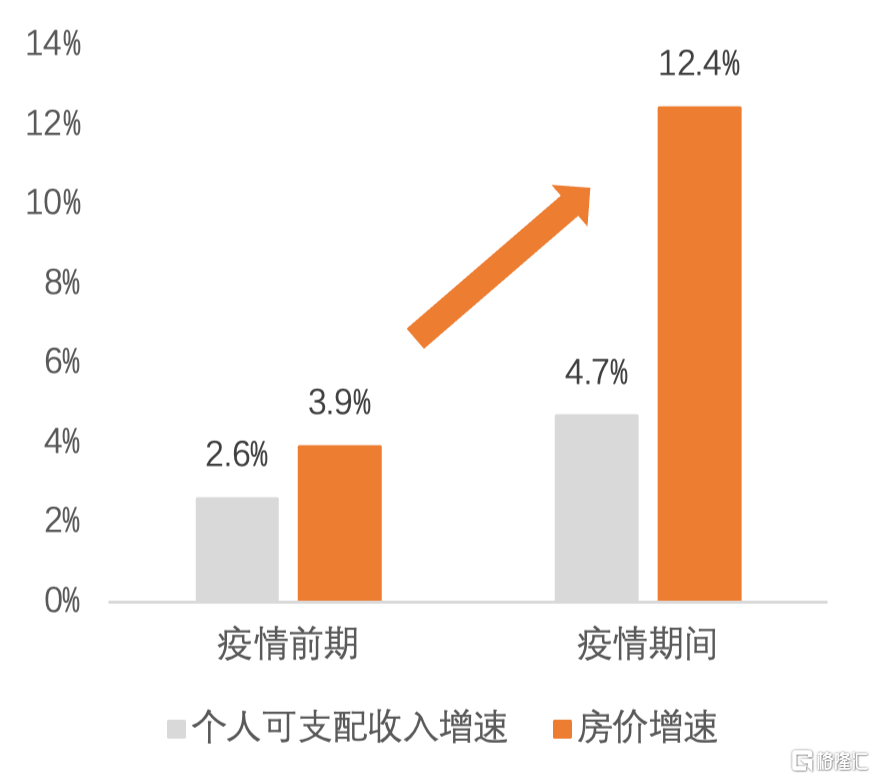

图10 疫情期间个人收入增加拉动房价增长

数据来源:达拉斯联储

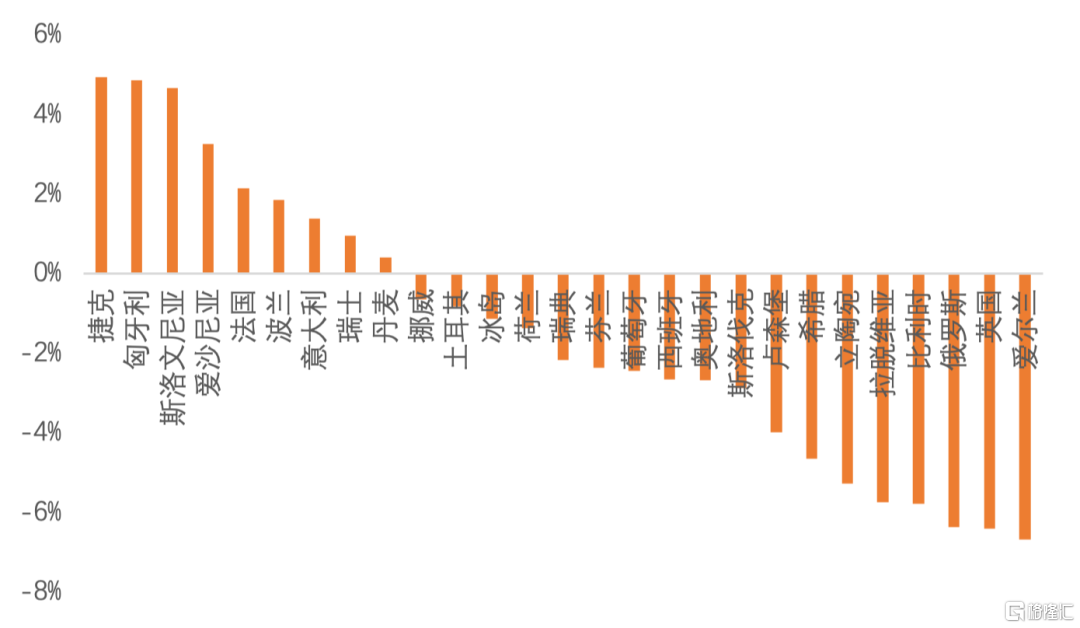

(3)房地产市场的供给短缺进一步加剧了房价上涨压力。随着疫情不断演化,全球各国的防控策略出现数次调整,对国内生产秩序造成了显著影响。疫情对部分大宗商品出口国造成了明显冲击,全球主要大宗商品价格上涨幅度较大,间接推高建筑成本。与此同时,许多国家与地区的劳动力市场一度受到重大冲击,建筑业劳动力短缺加剧了房地产供给紧张的局面。

以欧元区的情况为例,2020年大部分欧洲国家的建筑业就业人口下降,绝大部分欧洲国家面临更高的建筑成本,这些都将从供给端给欧元区房价造成上升压力,导致欧元区部分国家疫情期间的房价涨幅靠前。

图11 2020年欧洲地区建筑业就业人口增速

数据来源:Wind

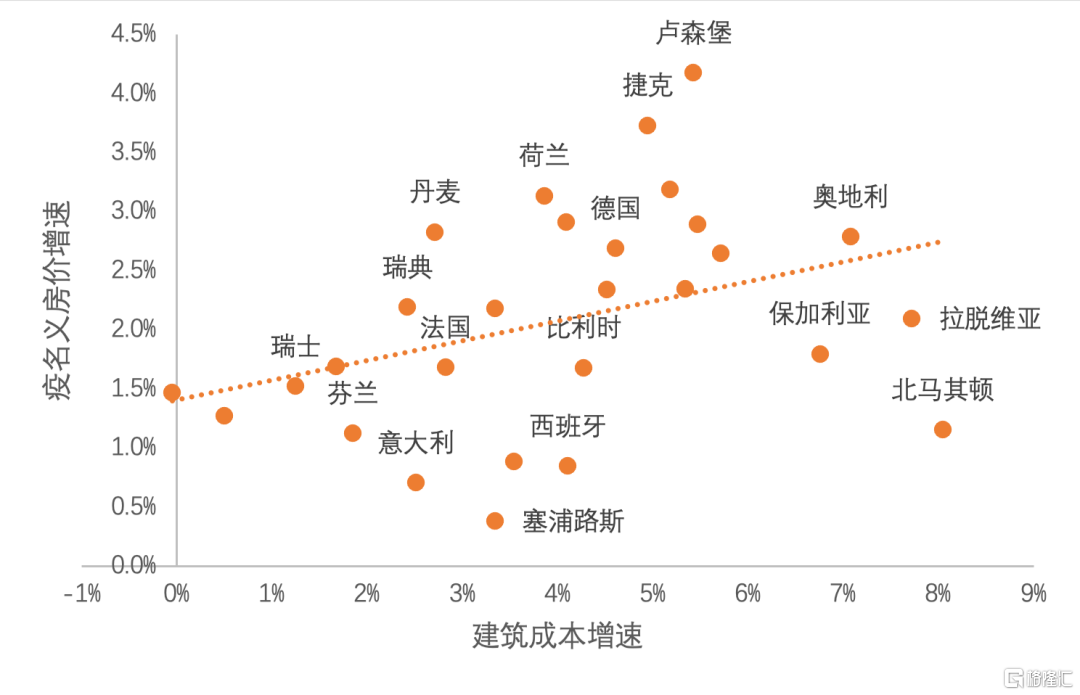

图12 疫情期间欧洲地区建筑成本增速与名义房价增速成正比

数据来源:欧洲统计局

综上,多方面因素促成了本轮全球房价快速上涨,包括宽松的金融环境、大规模的财政刺激以及房屋供给的阶段性短缺。但是,这些因素仍不足以完全解释本轮房价的涨幅,消费者偏好以及投资者的风险偏好等其他因素的影响也不可忽视。例如,欧洲央行最近关于房地产市场的研究报告指出,供给限制、购房需求与信用环境改善等因素是当前欧洲地区房价上涨的部分原因,其他可能的影响因素还包括消费者偏好、市场主体对风险的态度与整体的经济状况。

当前发达经济体房地产风险评估

房价上涨未必意味着风险更高。国际组织的研究者与相关学者普遍认为,要评估房地产市场风险,首先应回答房价是否与经济基本面相背离这一基本问题。从长期来看,房价不能与居民购房能力、租金偏离太远,前者会导致居民负担不起房价,后者会引导人们更多地选择租房而非购房,直至房价回落到与人们收入、当地租金相匹配的均衡水平。同时,美国金融危机调查委员会(2011),Cavalleri,Cournède 和Ziemann(2019),Causa,Woloszko和Leite(2019)都认为,房价上涨同时伴随显著的信贷扩张和杠杆率上升往往对应着金融风险的积累。过度的信贷增长往往是房地产泡沫的驱动因素,甚至可能引发相关的金融危机。Garriga和Hedlund(2020) 的研究指出,偿债支出是影响房价可持续性的重要因素,同时也决定了房价下跌后对居民消费需求的冲击强度。

如前所述,本轮全球房价上涨主要发生在发达经济体。接下来,本文从房价收入比、房价租金比、居民债务杠杆率和偿债支出(debt-service ratio)四个维度考察OECD国家的房地产市场风险。

房价收入比是名义房价指数与人均可支配收入的比值,房价租金比是名义房价指数与租金价格指数的比值,可以分别衡量居民购房能力与房屋盈利能力。

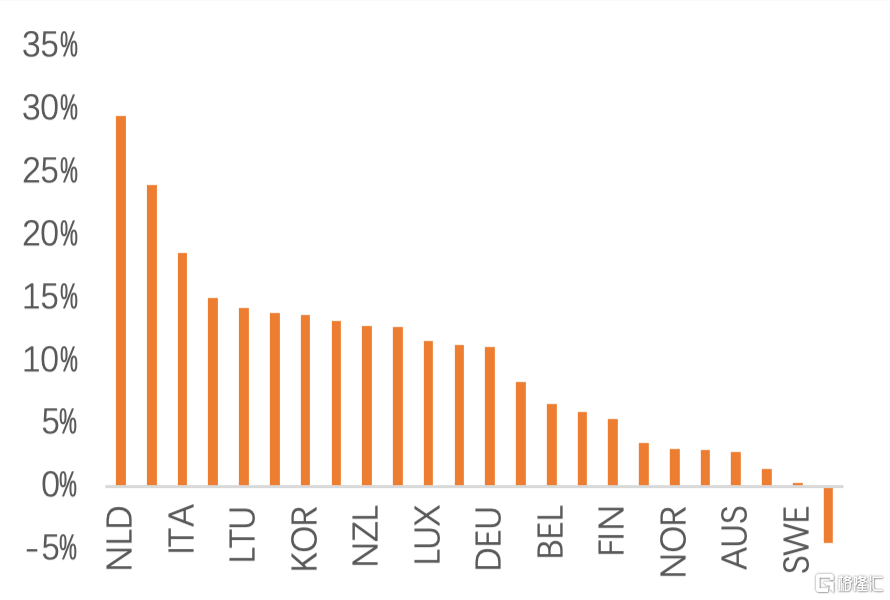

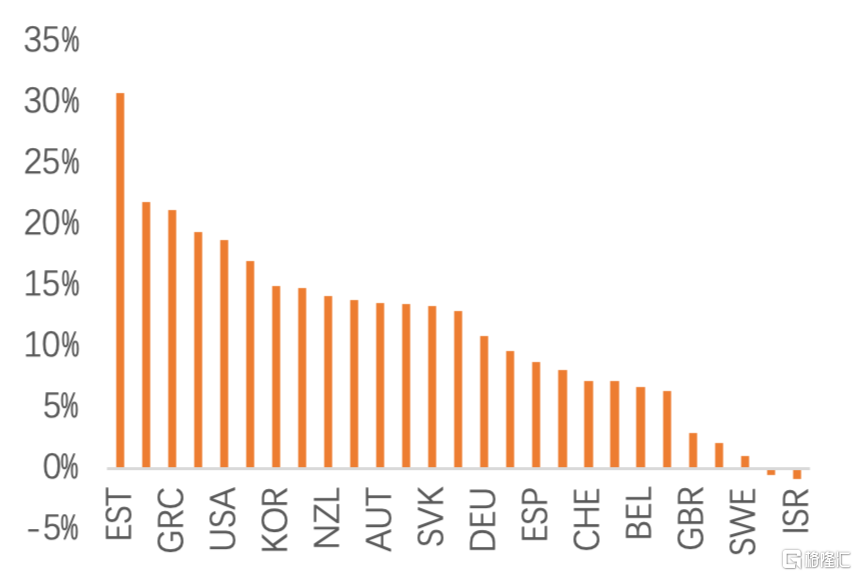

我们用2010-2019年的历史数据估算出疫情期间各经济体的房价收入比和房价租金比的趋势值,再用实际值与趋势值作对比计算出趋势偏离幅度。如图所示,2021年三季度大部分OECD经济体的房价收入比和房价租金比都高于它们疫情前的趋势水平,这说明当前的房价增长与经济基本面之间存在一定程度的背离,且房价相对租金的偏离幅度相对更大。

图13 OECD国家房价收入比的趋势偏离幅度

数据来源:经济合作与发展组织

图14 OECD国家房价租金比的趋势偏离幅度

数据来源:经济合作与发展组织

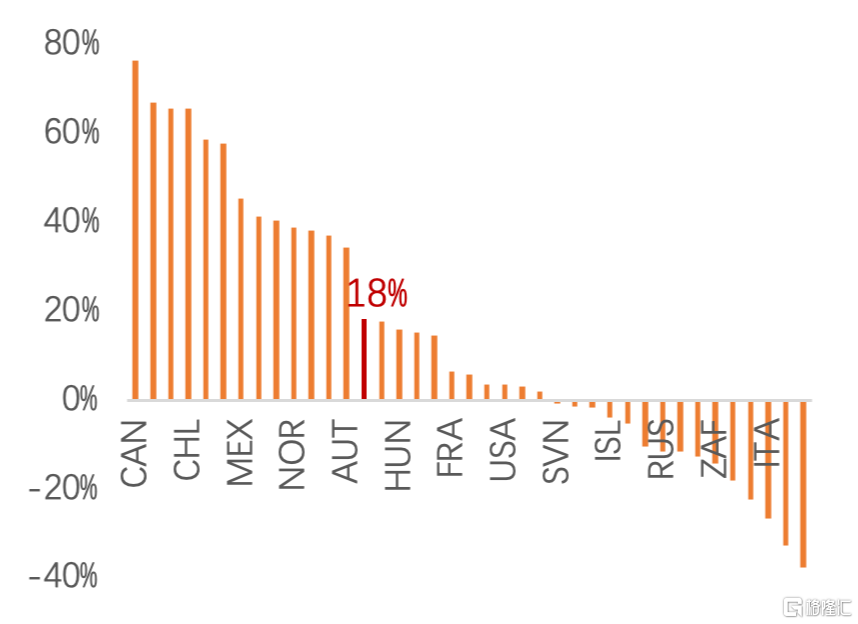

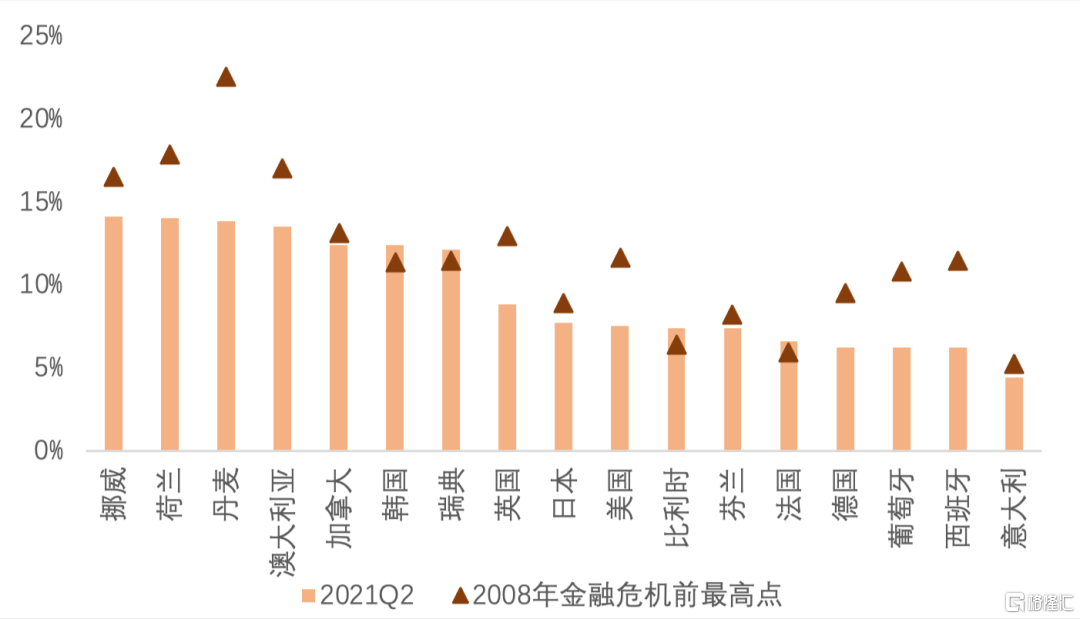

进一步,我们以2008年金融危机前的峰值水平为基准,计算这些国家在疫情期间的房价收入比与房价租金比对2008年金融危机前最高点的偏离幅度。如图15、图16所示,OECD经济体的房价收入比平均较2008年金融危机前的峰值高出4%,房价租金比则要高出18%。其中,卢森堡、奥地利、瑞士、加拿大和新西兰等国家在这两个维度下的偏离幅度都较高,远超经合组织国家整体的平均偏离幅度。

图15 房价收入比的偏离幅度

数据来源:经济合作与发展组织

图16 房价租金比的偏离幅度

数据来源:经济合作与发展组织

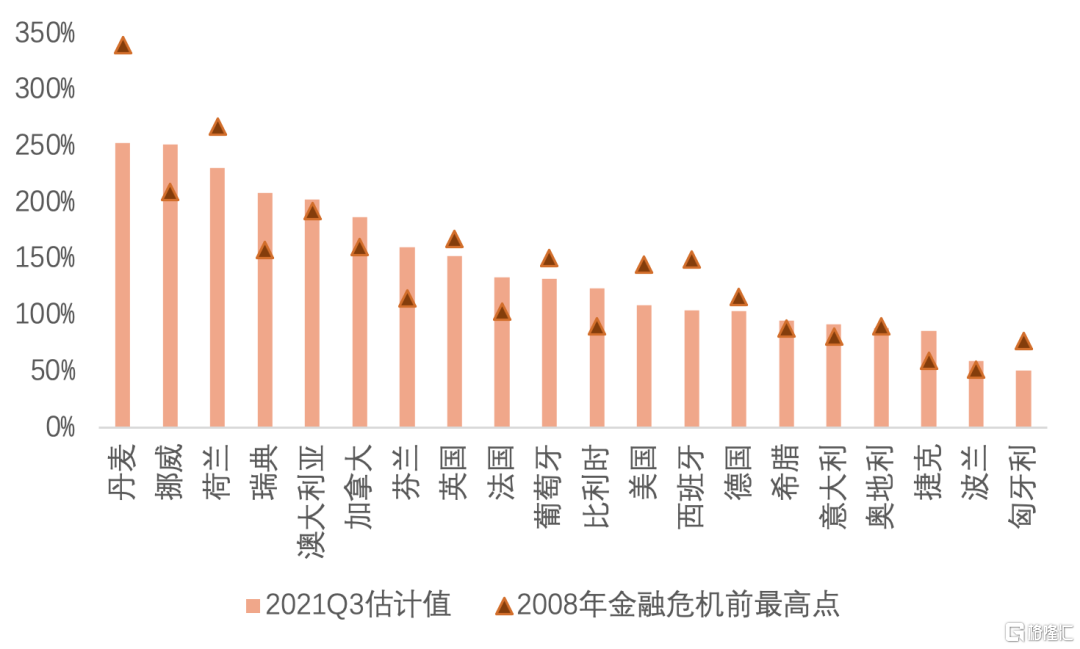

根据估算,2021年三季度大部分OECD国家居民部门的债务占可支配收入的比重接近甚至超过2008年金融危机之前的最高水平,特别是挪威、瑞典、比利时和加拿大等国家的债务占比大幅上升,这些国家的房价也都出现强劲上涨。居民部门的偿债支出指的是每期债务偿还金额占同期可支配收入的比率。虽然宽松的金融环境有利于缓解居民偿债负担,降低偿债支出,但截至2021年二季度,瑞典、比利时、法国和韩国的居民债务偿还率仍然较高,反映这些国家仍面临较沉重的偿付压力。

图17 OECD国家居民部门债务占可支配收入的比重

数据来源:国际清算银行、经济合作与发展组织、Wind

注:2021年三季度居民部门债务占可支配收入的比重的估计值由2020年居民部门的债务占比计算得到,计算公式为:

图18 主要发达经济体的居民债务偿还率

数据来源:国际清算银行

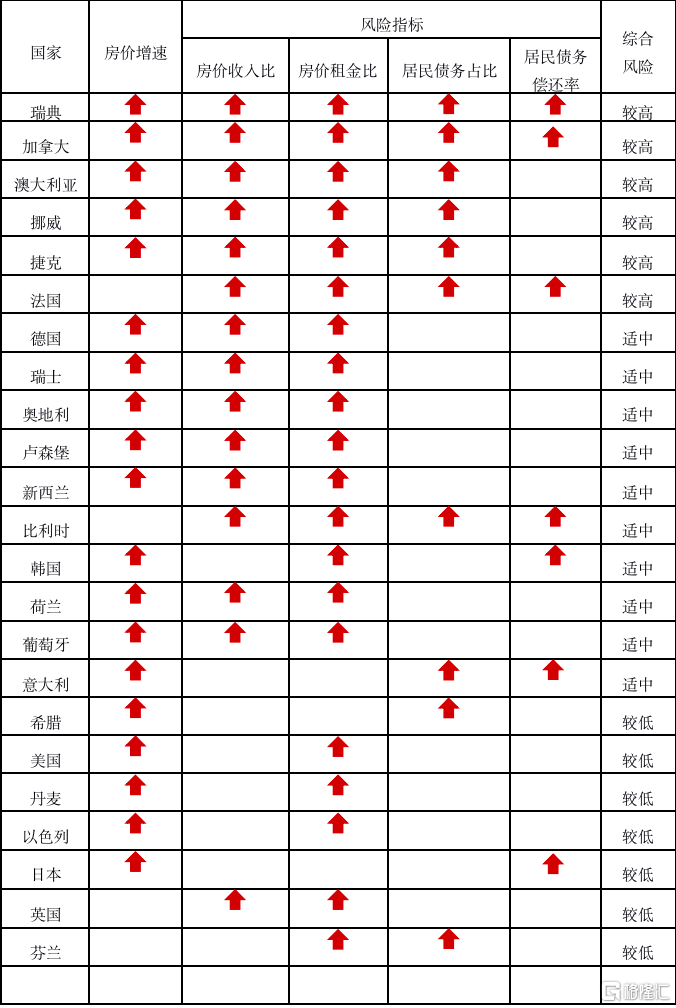

综上可知,当前全球部分国家的房价涨幅已经明显偏离基本面,房地产市场的风险正在积累。如表1所示,瑞典、加拿大、澳大利亚、挪威和捷克等国家的房地产市场蕴含的潜在风险值得引起关注。未来,随着全球经济持续复苏和通胀短期内不断走高,发达国家财政刺激基本全面退潮,而货币当局则陆续结束宽松的货币政策并开启加息进程。在此背景下,相关国家的房地产市场蕴含的潜在风险值得引起关注。

表1 疫情期间部分样本国家的房地产市场风险评估

注:红色箭头表示1)该国疫情期间房价显著上涨,2)相关维度的风险接近或高于2008年金融危机前的峰值水平。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK