电子特气国产化,中国芯片自主的另一场战争和机遇

source link: https://www.36kr.com/p/1646087459299975

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

四年前,全球光刻机霸主ASML(阿斯麦)看中了一家中国企业,并为其产品背书。

如果你想使用ASML的光刻机,它会推荐包括这家中国公司在内的四家企业,购买他们的产品保证光刻机的制造精度;如果你没有按照建议选择,那么出了问题,后果自负。

这家中国企业就是华特气体。

2017年,华特气体的光刻混合气通过了ASML的认证,在这个全球仅有四家企业的认证名单中,华特气体是唯一一家中国企业。

获得光刻机顶尖企业的认证,彰显了“中国骄傲”;但硬币的另一面是,暴露出我国在电子特气这一细分市场的孱弱。

电子特气被称为“芯片制造的血液”,是仅次于大硅片的晶圆制造材料。 作为工业大国,气体是钢铁等工业的副产品,这本应是中国的强项,但工业气体却长期被美法德日四大巨头把持。

19年的坚持,华特气体硬生生在巨头垄断下撕开了一道口子,不过和近千亿营收的四巨头相比,中国企业的个头还太小,这和我国巨大的芯片需求严重不匹配。

在中国芯片产业崛起的时局下,加快弥补缺失的“芯片血液”,成为亟待解决的问题。

1 不容忽视的气体

需求持续高涨,全球晶圆厂兴建不息。台积电、英特尔、联电等巨头不断提速扩产,资本开支也持续突破历史极值。

作为集成电路第一大消费国,全球的晶圆产能正向中国转移。据统计,2021-2022全球计划新建29座晶圆厂,中国大陆地区和中国台湾省就占据了16座。

长江存储、长鑫存储、中芯国际、华虹半导体、华润微……都在扩充产能,然而轰轰烈烈的追赶背后,有一条容易被忽视的暗线,挑动着本就紧张的神经。

被称为“芯片血液”的电子特气,在芯片制造中的需求量仅次于大硅片,融通着晶圆制造的多个环节。

离子注入、刻蚀、薄膜沉积、掺杂等工艺中都要用到特殊气体,这些气体超过110种,常用的有20-30种。

特别是以氦氖氪氙为主的混合气体,是光刻环节不可或缺的材料。光刻机激光腔体注入混合气体,才能发射出特定波长和能量的激光,进而去除芯片表层的光刻胶,在芯片表面形成纳米级的电路图。

这一工序决定着芯片制程精度,影响流片良品率。如果气体纯度不够或配比不精准,哪怕0.1克甚至更低的质量变化,都会失之毫厘,谬以千里。

电子特气的重要性也抬升着其在晶圆制造产业链中的商业价值。

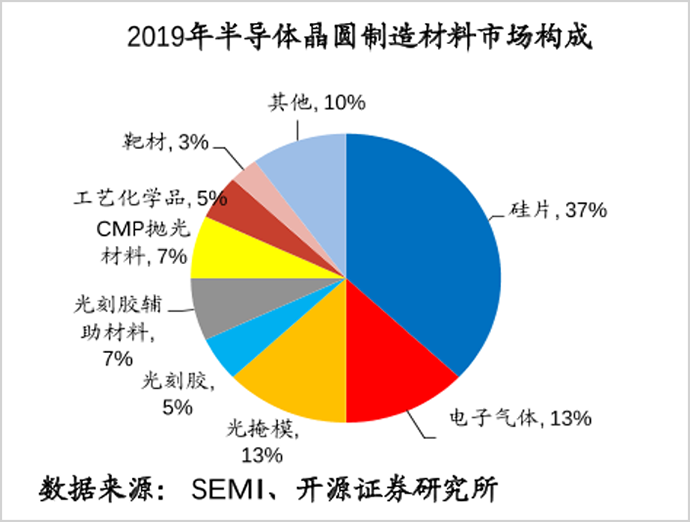

SEMI数据显示,在晶圆材料328亿美元的市场盘子中,电子特气为43亿美元,占比13%,是仅次于硅片的第二大耗材。

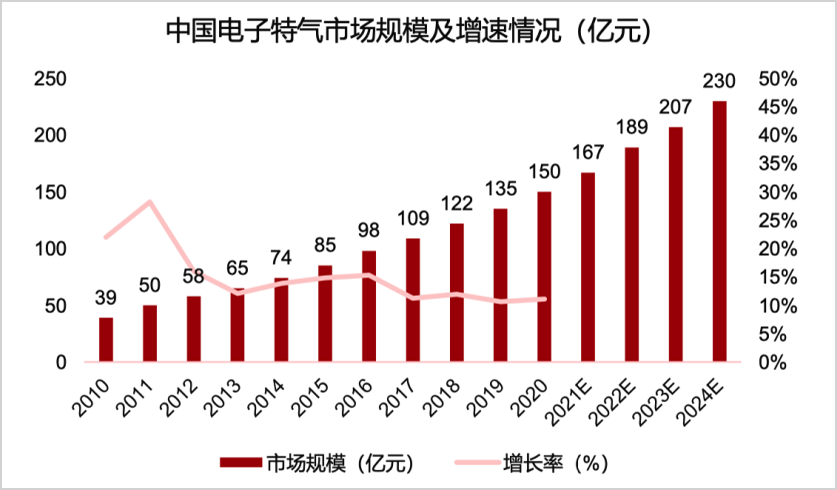

随着晶圆厂不断扩充军备,电子特气市场规模持续增长。 中国半导体行业协会数据显示,中国电子特气市场规模在过去十年翻了一番,2020年达到了150亿元。

预计2024年中国电子特气市场规模将提升到230亿元,4年CAGR为11.28%,届时中国将占据全球6成的市场。

▲ 数据来源:中国半导体行业协会, 前瞻产业研究院

相比较来说,电子特气的市场规模并不大,但这些“不起眼”的气体决定着芯片制程和工艺精度。

令人揪心的是,电子特气长期被巨头钳制,成为我国半导体产业又一卡脖子领域。如此重要的关键材料,显然不能任由国外厂商垄断,“芯片之血”必须要掌控在自己手里。

2 被卡了脖子

残酷的高科技争夺战中,芯片却是民族工业之痛。设备中的光刻机,芯片材料中的高端光刻胶等,均掌控在国际厂商手中。

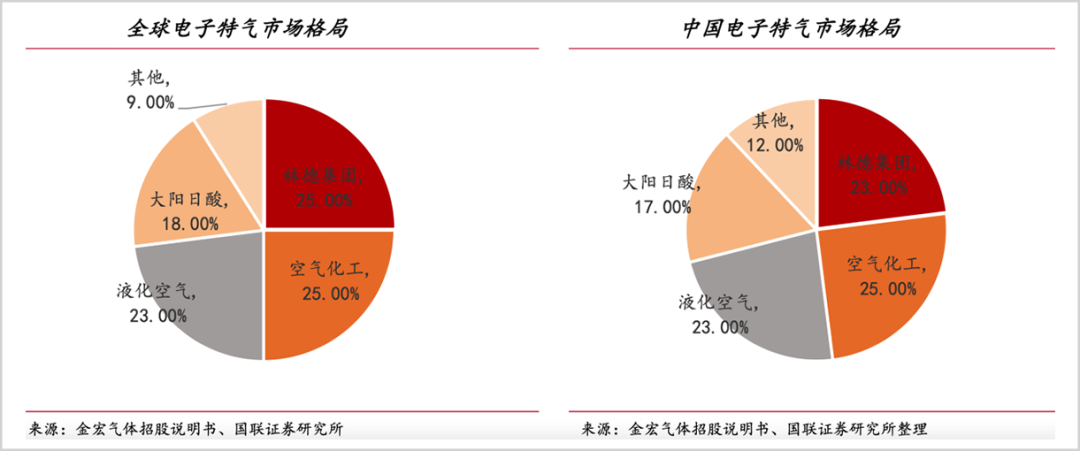

电子特气也不例外,长期以来几乎被巨头垄断。2019年,美国空气化工、法国液化空气、日本大阳日酸、德国林德集团四巨头瓜分全球91%的市场,寡头垄断格局明显。

国内市场也不例外,四巨头主导了国内份额的88%,国内厂商仅占据12%。而且集成电路生产用的电子特气,我国仅能生产20%的品种,其余均高度依赖外供。

相比其他耗材,工业气体主要来源于炼钢的副产品,而作为工业大国,电子特气本应是中国的强项,却为何受制于人?

首当其冲也是最主要的原因是认证壁垒, 电子特气需要晶圆厂和设备厂商2轮的严格审核,而集成电路领域的认证至少需要2年时间,一旦获得客户认可,不会轻易更换供应商;

当前,芯片巨头们和大牌气体供应商建立了长期的合作关系,形成稳固的上下游利益联盟,打破这种既有的江湖格局,是非常困难的。

可以说,认证是连接客户和设备商的纽带,只有通过资质认证,才有可能打入头部企业的供应链,打开高端供应渠道。

其次是市场壁垒,在市场格局被外资把持的背景下,国内气体企业缺少上机检测的机会。 面对国产品牌的桎梏,气体企业很难实现从0到1的突破。

不过,近些年来,长鑫存储、长江存储、中芯国际、华虹不断发力,晶圆产能向中国市场倾斜,国内企业拥有了更多的成长机会;

最后则是技术壁垒,由于行业Know-how集中在气体纯化、气体精度,0.1克甚至更小质量的偏差都将影响产品品质,造成了较高的技术壁垒。

不过,相对较其他关键材料,中国企业在稀有气体的研制方面的差距并不大,我国气体企业的纯化技术已经实现了突破,生产工艺也比较成熟。

特气两家龙头企业——华特气体和金宏气体,累计专利已经分别突破136项、228项,分别获得“中国电子化工材料专业十强”和“专精特新小巨人企业”称号。

其中,华特气体聚焦电子特气研发,金宏气体则侧重电子特气综合管理技术。华特的产品已经实现了对国内8寸以上集成电路制造厂商超过80%的覆盖率。

金宏气体则打造了“气体纯化-尾气回收提纯-深冷快线连续供气-高纯气体包装-物流配送”的技术体系,涵盖了从气体制备到运输再到管理的全过程。

未来中国企业要提升对客户个性化定制的能力,以及长期稳定的保障,才是做大做强的关键。

因此,与其说是企业层面的差距,不如说是整个芯片产业链的弱势所致,只有国内晶圆制造企业与本土电子气体公司实现有效联动,才能避免陷入单点突破的窘境。

3 箭在弦上

通过ASML认证,华特气体打响了中国气体企业冲刺高端的第一枪。

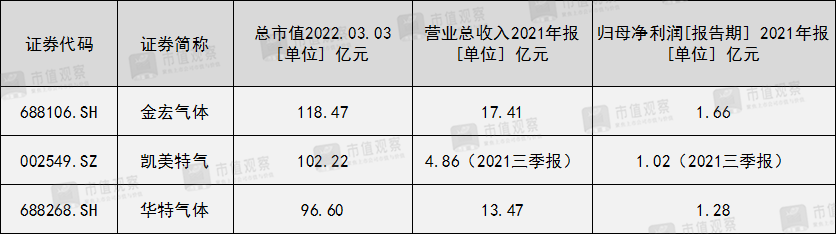

梳理来看,A股市场拥有五家特种气体龙头, 华特气体、金宏气体、凯美特气是较为纯正的特种气体公司, 南大光电、雅克科技的业务更加多元化。

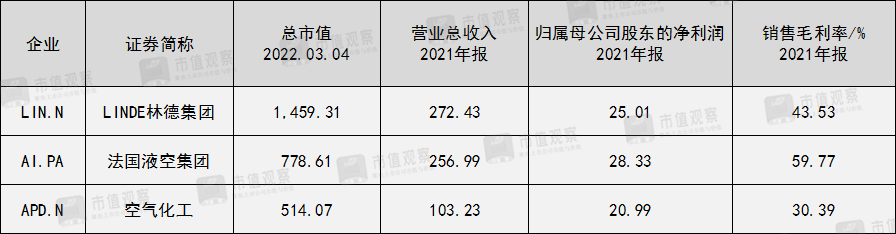

不过和世界四巨头相比,我国特种气体企业的个头太小。林德集团合并普莱克斯后,坐上全球工业气体第一把交椅,2021年营收高达307.93亿美元 (1950亿人民币) ,法液空、美国空气化工分别为256.99亿美元和103.23亿美元。

▲ 数据来源Wind,单位:亿美元

A股体量最大的金宏气体,收入不过才17.42亿元。巨大的差距导致我国气体公司在全球芯片产业链中不被重视,华特气体在和ASML的初次接触中,后者并不感兴趣。

“最初,阿斯麦甚至不愿意测试我们的光刻混合气。”华特气体总经理傅铸红曾在采访中表示,“我们前后用了近一年的时间,不断地和ASML沟通,向他们展示生产过程、品控手段、精准检测技术等,最后打动了阿斯麦,最终实现测试并通过了认证。”

发展模式上,由于电子特气源于普通工业气体的提纯,单一气体赛道的容量又太小,芯片制造所用气体多为混合型。因此,气体公司基本为平台型企业。

普通工业气体做基础,特种气体提升盈利能力和估值水平。 以特殊气体为主营的法液空常年毛利率维持在60%左右,甚至高于台积电的51%。

华特气体、金宏气体、凯美特气的业务结构中,特种气体的盈利能力也更强。不同的是,华特气体涉足了上游的气体设备,而后两者则是天然气、普通气体和特气多元化发展。

▲ 华特气体2020年营收结构 数据来源:公司财报

为占据更高的价值链,三家企业大力向特种气体发力。由于ASML认证的加持,华特气体资质更优,其产品已打入英特尔、美光、德州仪器、台积电、SK海力士的供应链,国内企业中芯国际、华虹宏力、长江存储、华润微都是公司客户,并且其部分氟碳类产品已进入5nm工艺。

▲ 数据来源:Wind

金宏气体的下游应用更加广泛,涵盖新材料、半导体、新能源、工业制造等领域,乾照光电、亨通光电、通威都是公司客户。2月8日,公司与广东芯粤能半导体签订10亿元供气订单,证明金宏气体向芯片领域转型已经取得不错的进展。

凯美特气则是脱胎于中石化的三产企业,其产品主要是液体二氧化碳、氢气和液化气等,供应商和客户业也集中在两桶油。不过,公司也盯上了电子特气的大蛋糕,正在与阿斯麦、台积电进行对接,已取得测试机会。

相比较来看,华特气体技术能力最强,更具辨识度;金宏气体正向芯片领域进发,而凯美特气的高端化还有待观察。

“芯片之战就是材料之争。”

硅片、电子特气、光刻胶等耗材影响着芯片制造的良品率和性能,甚至决定着一国芯片产业的高度。充盈芯片血脉,搭建电子特气的造血体系,已是箭在弦上,不得不发。

#免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。

本文来自微信公众号 “市值观察”(ID:shizhiguancha),作者:云 潭,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK