如何搭建投资的基础设施?——“自由之路基金茶话会”文字实录

source link: https://xueqiu.com/5828665454/212304904

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

如何搭建投资的基础设施?——“自由之路基金茶话会”文字实录

2月18日下午雪球私募在北京举办了“自由之路基金茶话会”活动,众多球友与 @DAVID自由之路 围绕投资进行了深入的探讨交流,以下为本次活动@DAVID自由之路 现场演讲文字实录,干货满满,不容错过!

@DAVID自由之路 :大家好,那我就不说其他,直接开始吧。

我们的投资策略是一个比较被动式的方式,用多策略的模式,把我们的资产放到了各种大类资产中,包括股票、债券、基金还有股指期货中,类似一种水果拼盘式的投资模式。

我对一些选股可能不像一些基金公司做得那么深,因为他们有些人是通过深度选股获得超额收益,我主要是基于一些套利的想法做的超额收益,所以对行业和个股,可能我这边就不会做特别深入的挖掘。

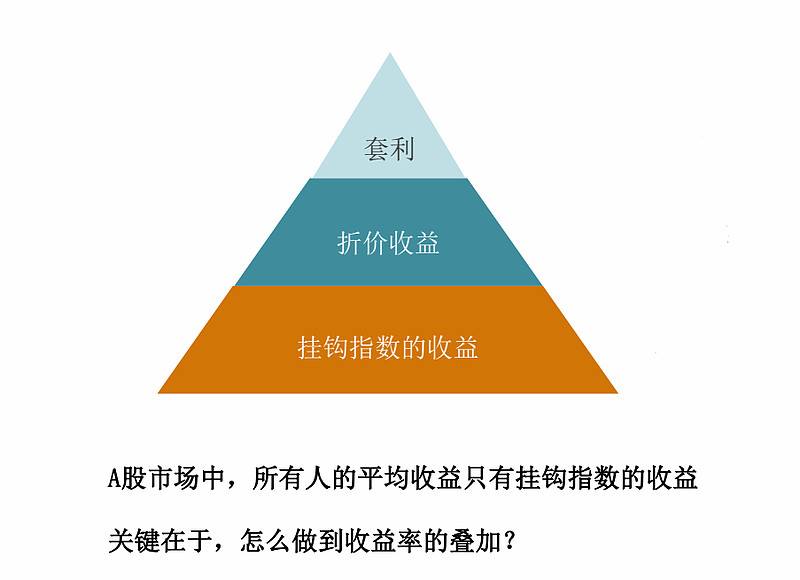

一、搭建投资的基础设施

| 最底层:指数收益

我画了一个三角形,最底层我的投资理念是一种权益的想法,从整个的市场环境来看,权益类长期看的收益率应该是最高的,美国的历史就已经证明了这一点。比如他们的道琼斯指数,还有房产、债券,以及一些大类资产,比如黄金等等,都作为一个比较。比如以100年为周期来看,最后化工股票这种权益类的资产收益率是最高的,所以长期来看,我觉得权益类肯定是一个最佳的投资模式,会超过固收类的投资。

所以我的基本想法,最底层肯定是希望挂钩一个投资的模型,这样从大类资产来看,我们的收益率长期应该是一个较高的收益情况。如果整个权益类在资本市场是收益率最高的,我在这个基础上再找到一些更好的方式,相对权益类资产再有一个超额收益,那长期看来我的收益率也会是比较满意的。

所以我的想法是在指数的情况下,因为我觉得权益应该能用指数来替代,像美国就是道琼斯指数、纳斯达克指数,A股就是沪深300、中证500,这都是可以作为权益的一个代表。

| 中间层:折价收益

在指数的收益之上,我希望再能做到一些折价的收益。市场如果非常均衡的情况下,可能这个折价收益就没有了,它的区间可能是0,也有可能会多。但是多的话也不会特别多,如果超过10%的话,市场就会有大量的套利者出来,那这个收益也会收敛,所以它是一个负反馈的系统,可能有一个市场的环境,就像在水池中投入一颗石子引起的波纹,就会出现折价收益。

因为这个收益会吸引别人来套利,最终它又会荡平,就是波纹会慢慢变小,直到下一个事件出来替换它,所以这个折价收益也是根据市场环境在不断波动的。前面讲的指数收益大概会在5到7之间,这是参考美国,长期投资有5%到7%的权益类的收益已经是相当高了,因为长期来看经济增长其实也就是这样一个数额,相当于已经不输给经济增长率了。

|最上层:套利收益

再往上会有一些短的套利的收益。这种套利收益其实就是一些市场机会,如果市场突然出现了某种机会,短线的去操作一把,可能就会获得一定的收益。这个收益有可能是正向的,也有可能做得不好是负的,所以我们整个的策略就是,在挂钩指数的基础上获得一定的折价收益,如果有机会再获得一定的套利收益,如果能把这三个收益叠加起来,那其实应该是一个很好的投资模式了。

举个例子,如果指数这边有5%,折价这边有7%,套利这边有7%,那加起来就有19%,其实就是一个很让人满意的收益率了。当然这些都是会波动的,不管是指数还是折价还是套利,收益都会根据市场的变化而产生波动。

|一个收益率叠加的案例:2007年新股申购

这当中的难点就是怎么样把收益率叠加起来,这也是我想实现的一个目标。

这里举了一个例子,怎么通过一些方式把收益率叠加。这个例子是在2007年的时候,当时是大牛市,股票从3000点涨到6000点,当时新股申购是资金申购的方式,我要去打新的话,申购资金要冻结起来,一定时间以后回款告诉你是否中签,有点像现在北交所的打新模式,这是资金冻结模式。当时是T+2资金返回。

当时有一个套利模式,就是资金返回以后还可以申购打新的基金,这个逻辑挺简单的,因为我参与打新,打新打完了之后,打新基金也打完了新股,它就在自己的资产池里获得了一个新股。在这个时候这个新股没有上市,所以它是按照成本价估值的,等于你申购打新基金的时候,它拿的是低于它的市场价的净值表现出来。等到打新基金新股上市以后,那时候资产的价格就兑现了,那部分新股就从成本价变成了一个上市的实际的价格,然后你再把它赎回。

当时市场上还有一些0赎回费的打新资金,所以这样做就是没有什么成本。赎回以后,如果后面没有一些新股需要申购,还有一个模式,就是我可以把这个资金再申购到一个挂钩新股的货币基金里。当时有几个货币基金是专门打新的,平时可能就是买一些逆回购,但是有新股的时候就打新。它们的估值又不是跟正常的打新基金一样,它是把收益率摊薄到全年,这样新股上市以后,这个新股的价值还在慢慢释放在这个打新的货币基金里,所以它会显示出每上一个新股,那个货币基金的收益率一下就会蹦得老高。

平时这个货币基金的收益率,年化可能只有3%,有新股出来的时候,它就突然蹦到年化10%或者15%,这样持有一段时间就会又获得一个更好的收益了。这样一轮下来,我三个收益率是相加的。

当时有一个例子,就是做中石油的打新。

第一轮自己自有资金打新,差不多有百分之三点几的收益,申购打新基金来一波,又能搞到百分之二点几的收益,最后还能再吃一段时间货币基金的收益,整个做下来,就中石油一个股票的打新就能赚百分之六点几,所以这种模式是非常好的,我可以把收益率这样叠加起来。我后面很多的投资理念也都是这种想法,就是说怎么把这些收益率串起来。

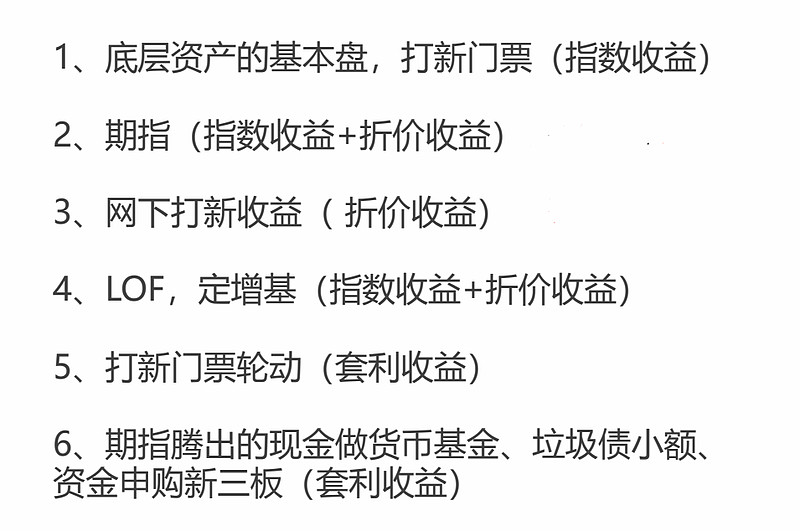

|当前的投资模式

刚才讲我一般会有一个底层资产,其实底层资产都是挂钩权益类为主,比如我现在有一些资产是放在网下打新里,网下打新需要配一定的股票,相当于门票股,有了那个才能打新。现在规定一个产品,沪市网下打新需要6000万,深市也需要6000万,一个产品就需要1.2亿的股票参与网下打新。这部分我可以预期它就是一个指数收益,起码这个股票就可以跟沪深300差不多是同向的走势。

还有一部分资产我会放在期指里,期指会有两部分收益,既包括指数的收益,比如沪深300的期指,它肯定是跟沪深300的走势是相同的。同时现在期指还是有一定的折价,比如有一个点的折价,现在也有一些期指近期可能没有折价,就是止盈,扁线可能还有一点,不太多了。过去折价挺多的,尤其是中证500期指,前面几年每年都有大概8%到10%的折价率,这个是有的。它会波动,有特定的时间,比如市场比较平稳的时候,它的折价率就变少了。

再有就是网下打新。其实网下打新可以认为是基于打新门票的一个折价收益,因为有打新门票放在那以后,就可以参加网下打新,新股现在虽然也有破发,但是大部分的情况是有收益的,你把破发的和正收益的一扣除,可能还有2%。以前挺高的,前两年可能有百分之六七甚至更高,现在下来了,但是现在也还有2%左右的折价收益。

过去我也做过封闭式基金,或者像LOF基金、定增基金,它是封闭式基金,它肯定是持有一些股票的,同时相对它的净值又有折价,所以等于也是相当于指数+折价的收益。

前面四个都是一些指数+折价的收益。我还会做一些打新门票的轮动,根据一些情况把打新门票换一些门票过来,这种套利就不好说了,有可能是正收益,也有可能是负收益。它是在指数和折价之上的收益了。

另外我在期指会腾出一些现金来,因为期指是保证金,只要交保证金就行了。那部分现金我还可以做一些操作,最简单就是做货币基金,那也有2%的额外收益,或者做一些垃圾债的小额,或者做一些新三板的申购,这样它也有一些套利的收益。通过这几种方法能获得一些最底层的指数收益、中间层的收益,还有一部分套利收益。也就是这个图里基础设施实现的方式,怎么从挂钩指数到折价再到套利。

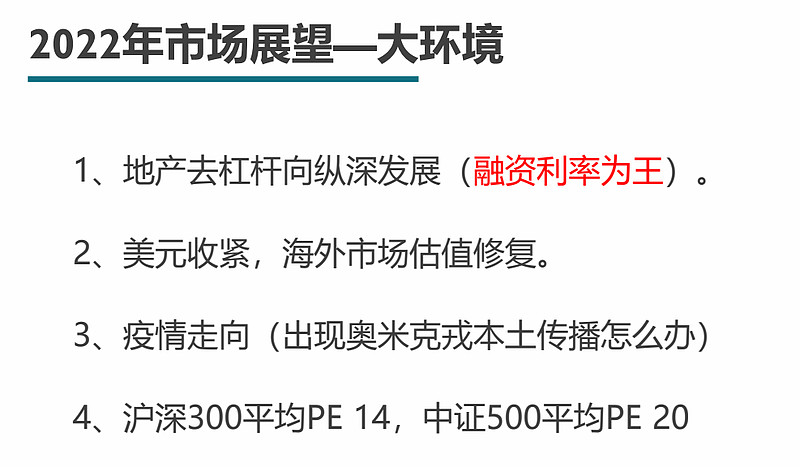

二、2022年市场展望

下面讲一下2022年的市场展望,这是在元旦时写的,现在虽然过了一个多月,但是我觉得应该还是这个情况,没有太大区别。

一个是地产的去杠杆还是在向纵深发展,所以现在有一些地产债在暴雷,有一些地产公司有一些危机。这个大环境的核心点就是融资利率为王,在地产这块,最关键的竞争力就是它负债的利率。现在只要是负债利率低的公司就是好公司,如果负债利率高,比如有些公司怎么看都好,但是负债利率很高,可能要10多个点的利率,那我觉得它怎么说都不是一个好标的,因为迟早这个利率会把它拖死。

第二美元收紧,海外市场的估值可能会有一些修复,这个其实已经出现了,这是在元旦时的预期,经过这一两个月,就是发生了这样的事情,海外市场估值在修复,以前涨得很多的一些互联网、医药、新能源都出现了估值修复。

再有就是疫情的走向,本土传播对市场的一些影响,目前看控制得还不错,对市场好像没有什么太大的影响。

整体来看目前的A股还是一个可投资的位置,因为我们的平均市盈率14倍,沪深300平均市盈率14倍,中证500平均市净率20倍,从估值来说,大的市场环境我们估值还是比较低的,不管是跟发达国家相比还是跟美国比,我们的市场估值都要比他们低一些。

同时现在无风险的利率也在往下走,我们不投这些权益类,没什么可投的,这也是一个因素。钱出来以后迟早还得再回去,这是我的预测。

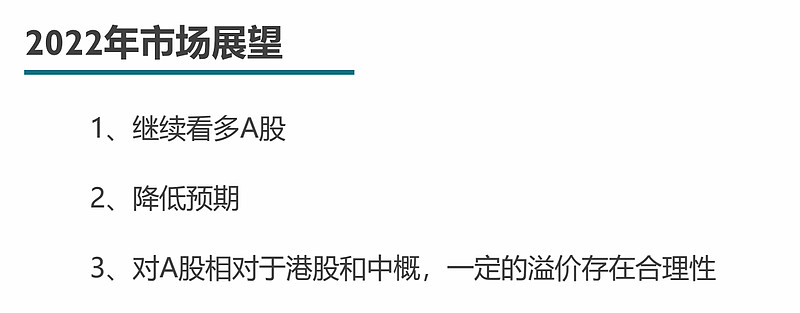

基于前面讲的这些,所以我对今年的市场展望,第一个还是要看多A股,因为目前A股的估值还是比较合理的,所以从大的环境来看还远不到看空的时候。第二点要降低预期,不能指望像以前一样,在权益类的投资总是能不断地获得高收益,我觉得现在是比较难了。一方面市场也涨了,起码2019年、2020年、2021年这三年整体环境都在上涨,连涨三年以后在2022年还会继续大涨,预期也不是很高。

另一方面经济上增速也在下降,所以不太可能出现像以前那样很高的预期,尤其是现在各种无风险利率,所有的收益率都在下降,股票的收益率也不可能再保持像以前那么高了,所以第二点就是要降低预期了。

第三点A股相对于港股中概还有一定溢价的合理性。为什么看多A股,因为全球资本市场比较,A股的估值是不高的,道琼斯是43倍PE,标普500是30倍PE,沪深300是14,中证500是20,所以我们的估值占优。第二个是大类资产的话A股占优,失去赚钱效应、租售比这些都不是很好,无风险利率固收收益率也在下滑,这样看来,A股还是有一定的优势。

为什么降低预期,就是讲话讲的,现在不算谷底,超额收益变难,包括网下打新只有2个点的收益率,期指贴水也少了,封闭式基金折价也少了,还有可转债现在的估值还比较高,要等可转债的机会,还要等它的价格再降一降。

我为什么认为A股对港股中概存在溢价,因为A股是有税收优势的,如果我们通过港股通买港股,它相比A股多20%的红利税,同时A股还有市值配售带来打新红利税,这两个加在一起,平均来看港股相对于A股折价30%可能都是一个合理的数字。

另一方面来说,港股市场不光是中国人在投资,也有外国人投资。但是外国人买,他们的资本利得税也是非常高的,而我们A股是没有资本利得税的,所以在税收上外资也没有中资买A股划算。

港股中债还有合规性的一个折价问题,目前来看通过港股通卖港股是合规的,但是也有一些方式是通过券商的收益互换来买中概,这种方式基金业协会这块是有规范的,但是从本质上它是一种内保外贷的模式,也是存在一种强制去杠杆的风险,万一监管某一天把这个通道关了,或者要求你停掉,那就会有问题。

像我们以前做定增基金的时候就遇到过政策风险,它突然规定你定增的股票不能减持了,那你定增基金的价格中枢就不一样了,当时出了一个规定以后,定增基金一下就跌了好几个点,当时我们的产品也因此受到影响。这种风险对于券商互换也是有的,有可能某一天人家说一年内或者两年内,必须把这个产品都要清掉,不许做了,那大家都去卖的时候,肯定就会造成恐慌。

既然是有这样一个可能存在,也许就会在价值上带来一个折价,这是我自己的一个考虑。所以我定的投资主体还是A股为主,不太考虑另外两个。

$至同自由之路1号(P000258)$ $至同自由之路3号(P001047)$

风险提示:嘉宾发言仅代表其个人观点或特定立场,投资决策需要建立在独立思考之上。市场有风险,投资需谨慎

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK