从宏观经济角度看乌克兰危机的前因后果

source link: https://m.thepaper.cn/baijiahao_16849438

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

从宏观经济角度看乌克兰危机的前因后果

近期乌克兰形势的发展为欧洲股市蒙上了一层氤氲的绿,乃至间接影响了美股的表现。因此,作者阅读了一些关于乌克兰在宏观经济发展方面的文献,试图梳理出一个并不算长的逻辑链条,尝试理解它走到今天这个状态的历史路径。

首先来看一下乌克兰自苏联系统崩溃之后的经济表现。

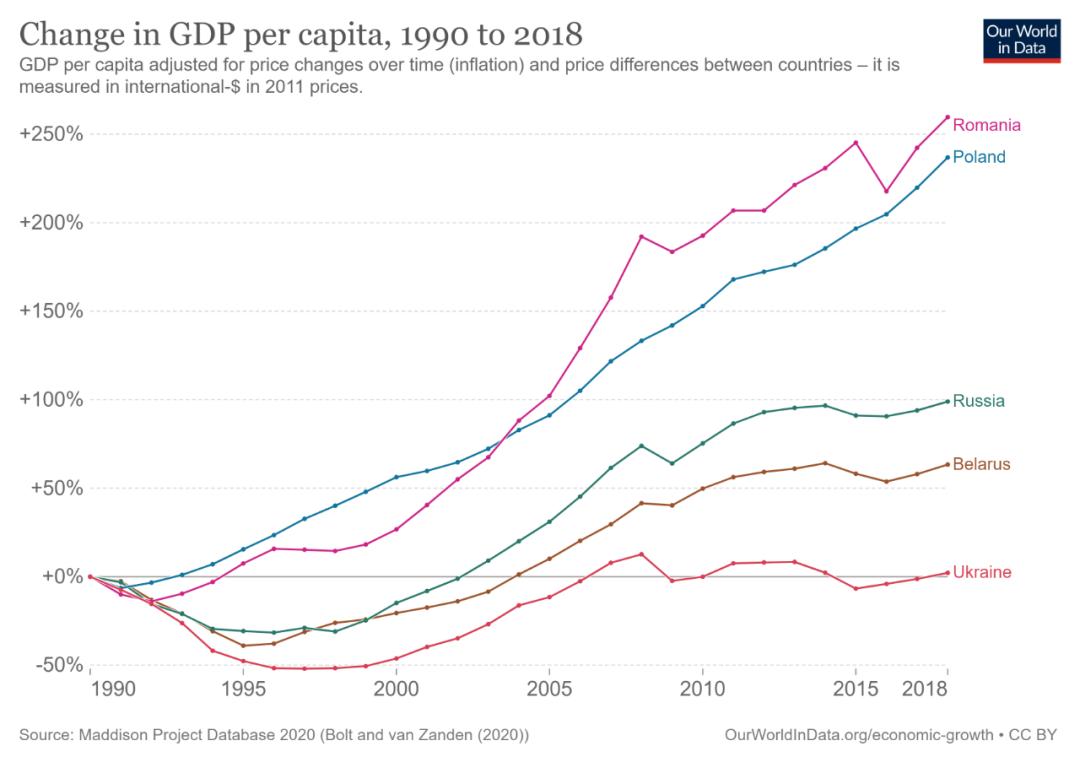

下图是根据麦迪逊统计数据绘出的走势图,显示了乌克兰1990-2018年之间人均GDP的逐年增率(最下方曲线,经通胀调整),可以看出,与其命运差不多的波兰、罗马尼亚、俄罗斯等难兄难弟相比,乌克兰2018年与1990年相比几乎没有差别,经济增长在近30年的时间里基本是停滞的。

图1 乌克兰1990-2018年PPP增率走势

图1 乌克兰1990-2018年PPP增率走势

来源:Maddison Project Datebase(2020)

换言之,苏联系统崩溃后,乌克兰即使能保持俄罗斯的增长水平,其今天的人均GDP也将翻番,而不是原地踏步。

这自然就有了一个问题:为何同为前苏联小伙伴,乌克兰的经济发展数据为何如此难看?这可以从通胀、禀资源赋、外资投资、发展策略以及制度几个有着逻辑顺序的方面进行探讨。

01

苏联系统崩溃后,各前加盟国都面临着公共财政危机,乌克兰作为一个大块头当然也不例外,他们的财政策略几乎都选择了大幅赤字融资的方式,以应对这一世纪大变局。比如,1992年,俄罗斯通胀率达到 2500% 左右;白俄罗斯1994 年通胀率 2200% ;但乌克兰的表现则更为瞩目——1993 年达到了10000%。

有学者研究认为,乌克兰与其他前加盟国相比之所以有更夸张的通胀,关键原因是原有的寡头利益集团为了维持租金,阻止了部分经济制度的改革。无论原因为何,短期内百倍的通胀都对甫一独立的乌克兰经济造成了比邻居们更沉重的打击——这一方面表现为国内产业链的资源配置上,同时也表现为对外的汇率上,而汇率事关外资投资。

02

众所周知,前苏联经济大致表现为在“大炮与黄油”的二元选择上。事实上,它在“黄油”(面向公众的制造业)上的表现乏善可陈,甚至很糟糕。但是,受益于丰富的石油矿产资源,它在开采自然资源方面的能力尚可。不过,资源开采工业的分布并不均匀,那些在苏联时代拥有更多资源开采型工业的加盟国,在应对冲击时有更好的缓冲能力,这也是为何某些中亚斯坦在解体后没有受多大苦的原因。

乌克兰不同。前苏联大量的重工业制造业基地(尤其是军工)分布在乌克兰境内,这些工业SOEs虽然体量很大,但效率往往很低,也缺乏面向市场、自主调节的经验,在遭遇体系崩溃时,它经受的冲击和损失与那些石油国相比往往更大。

这种冲击主要来自两个方面,一是产品的销售,二是成本。比如白俄罗斯在独立后就基本保持住了大部分前酥莲制造业体系的运转,虽然同样效率不高,但俄罗斯不仅成为其制造业产品的最大买家,还为白俄罗斯输送廉价的天然气资源,这维持了它的制造业经济运行,也为白俄罗斯的变轨、改革赢得了时间和空间。而乌克兰在此一时期则没有这个优势,此前重“大炮”而轻“黄油”的制造业格局转型几乎是失败的。

直到90年代后期、21世纪初,乌克兰结束了休克疗法,宏观经济在经历了将近10年的负增长之后才逐渐趋于稳定,并实现了正增长,与俄罗斯短期保持了大致同样的增幅。(如上图1所示)

03

错误的发展策略

苏联系统崩溃时,恰逢华盛顿共识被广为重视、全球化意识蓬勃发展的初始阶段,自由贸易第一次带着发达国家的资本在全球范围内布局投资标的。不少发展中国家在经受了70年代全球滞涨萧条的煎熬之后,积极拥抱资本、寻求贸易增长。

经济学家研究认为,在此一背景下,那些吸引了更多FDI并制造工业制成品出口的后发国家,往往拥有更高更健康的经济增长,而那些主要依靠资源出口或以农业为主要出口产品的国家长期来看则更可能陷于落后。

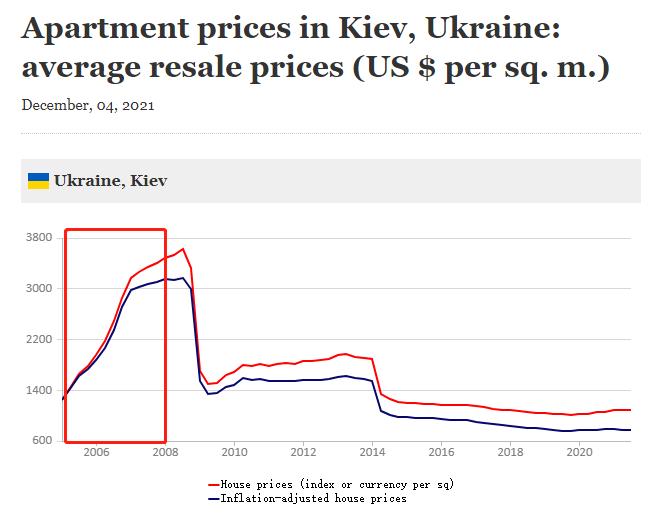

前文说过,乌克兰受前苏联时代遗留下来的寡头利益集团掣肘,将经济发展重点转向了金融和地产。这一策略为乌克兰生成了一个庞大、臃肿、低效而且腐败的金融部门。很难说这一策略就百分百是错误的,不过不幸的是,刚发展不久的金融业又遭遇了2008年金融危机。

图2 基辅房价走势

图2 基辅房价走势

来源:乌克兰央行,bank.gov.ua,The Financial Stability Report(2021)

祸不单行。金融和房地产两个强绑定的新兴部门遭遇08GFC打击的同时,俄罗斯为摆脱08危机的影响,大约在2009年又“不失时机”地提高了输往乌克兰的天然气价格。这一举措对本就乏善可陈的制造业企业可谓雪上加霜。为此,乌克兰在2010年选了一位亲俄总统亚努科维奇(Yanukovych),亚总上任后与俄罗斯展开了积极的谈判,最终俄罗斯部分降低了天然气价格,不过这一成果仅仅维持了不到4年的时间—— 2014 年,克里米亚战争。

04

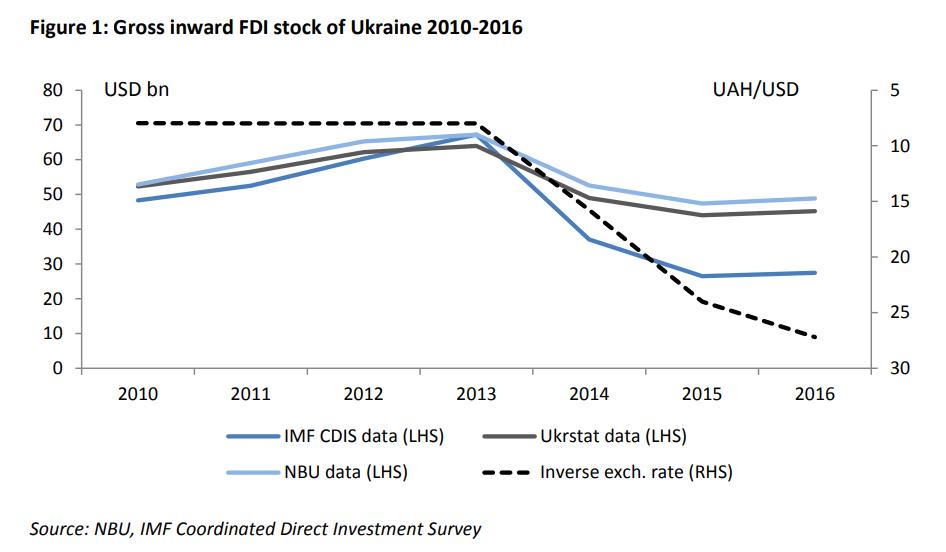

对乌克兰而言,克里米亚战争最大的经济后果之一是国外直接投资(FDI)的大幅降低。

图3:克里米亚危机及战争对乌克兰FDI的影响

图3:克里米亚危机及战争对乌克兰FDI的影响

来源:German Advisory Group(2018)http://www.ier.com.ua/files/publications/Policy_papers/German_advisory_group/2018/Full_PS_01_2018_en.pdf

战争改变了主要来自西欧的投资方向。比如最大的投资来源地荷兰(23%)、塞浦路斯(15%)、德国(10%)、英国(7%)法国等,开始把注意力转移到比乌克兰更有优势的国家,这些国家安全性更高、制造业格局也更合理。本来,如果没有与俄罗斯爆发战争,波兰、罗马尼亚和土耳其之前因为制造业更先进,会导致成本上升,制造商的投资预期会迁往乌克兰寻找更便宜的劳动力,但战争终止了这一切。

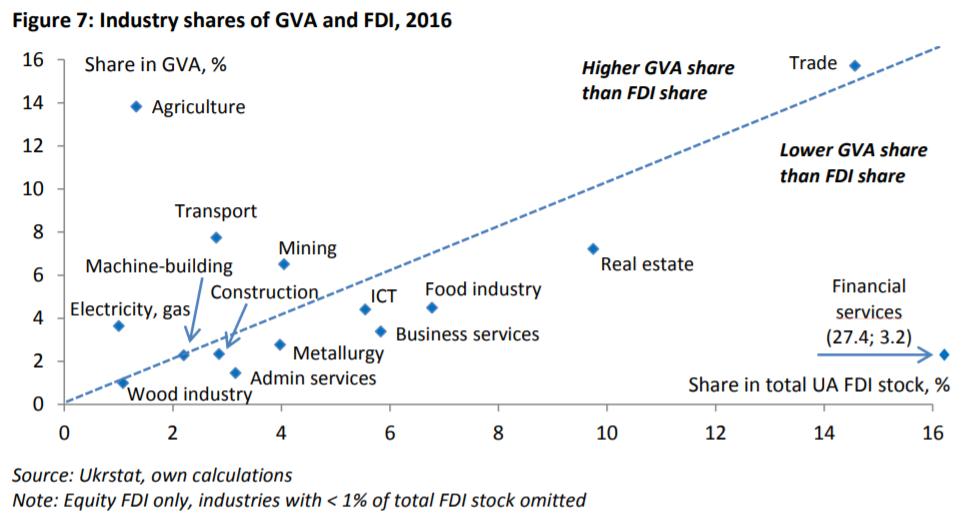

FDI的大幅下降并没有改变乌克兰在制造业领域的投入比例。食品、机械、电子、建筑等行业能拥有的FDI资金量因此更低。这导致乌克兰的制造业对GDP贡献低于10%,而相比而言,波兰、罗马尼亚这一比例在16~20%左右。

图4 2016年乌克兰主要行业占有FDI的份额分布情况

图4 2016年乌克兰主要行业占有FDI的份额分布情况

来源:German Advisory Group(2018)http://www.ier.com.ua/files/publications/Policy_papers/German_advisory_group/2018/Full_PS_01_2018_en.pdf

05制造业的先天不足和后天发育不良,与前苏联留下的腐败遗产互为因果、“相辅相成”,最终表现为税收的降低。根据The Economist的一篇文章报告,那些通过行贿等手段实际运行的“影子经济”(shadow economy)占统计总量的50%之多,这种广泛的收益模式又反过来激励了基于受贿文化的产权保护和非法保护等非正式/犯罪行为。

另一方面,不再受俄罗斯待见的乌克兰,在面临外部威胁时,寡头利益集团的某些政治、经济主张的影响力越来越大,毕竟其强大的财务支持能力看上去很有用。

“乌克兰之于苏联,恰如河南之于中国——古都所在,国之粮仓,GF”。作为前苏联最重要的工业基地,乌克兰显然不缺少现代工业化的基础,但这个经济困局的形成又绝非一日之寒。

时也,命也。

声明:文章来源于Economoloch Systudy ,作者何不笑的管家

原标题:《乌克兰危机的前因后果》

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK