夏春:美联储一月议息会议纪要,解答了市场最关心的三大疑问吗?

source link: http://finance.sina.com.cn/zl/china/2022-02-17/zl-ikyakumy6393745.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

夏春:美联储一月议息会议纪要,解答了市场最关心的三大疑问吗?

文/意见领袖专栏作者 夏春 郑梅枚

美联储在今日凌晨公布了1月FOMC会议纪要,不出意外这是加息周期前的最后一份会议纪要,市场关注程度可想而出。

但这份纪要相比沉甸甸的上一份,只能说是不温不火,其路径和力度也大致符合市场的预期。

一月会议纪要有哪些关键要点?

会议记录显示,美联储决策者一致认同,随着通胀对经济的影响扩大,且就业市场强劲,是时候收紧货币政策,但任何决定都将取决于每次会议对数据的分析。

美联储决策者认预计通胀前景有倾向上行的风险,但仍预计通胀将在今年逐步回落,如果需要,他们将准备更快速加息。

正如鲍威尔在1月FOMC会议后的声明,利率政策方面最快3月份启动加息,Taper政策维持了3月结束购债计划。

稍有不同的是,鲍威尔之前提到缩表政策,原则上通过控制持有到期,使得进度会尽量可预测,但会议纪要显示多名与会者认为,未来某个时间,可能适合主动抛售债券。

那么,这份会议纪要,暗示3月会大幅加息了吗? 美联储已经规划好缩减、加息和缩表这“三件套”的明确路径了吗?对于超预期的通胀已经有较明确的应对了吗?

很遗憾,这些答案都是否定的。

纪要发布后,市场表现也颇为平淡,美股涨跌互现,标普500由跌转升。对政策利率预期最敏感的两年期美债收益率从1.55%降至1.52%,10年期美债收益率小幅上涨至2.047%,令收益率曲线稍微陡峭一些。

美股转升的可能性是,会议纪要提到了“金融状况可能会过度收紧”,这可能是华尔街眼里最重要的一句话。

不过,需要注意的是,这次会议召开的时间是在1月底,而接下来大超预期的非农就业和通胀数据都是在2月公布的,也就是说近期就业、通胀和消费数据的这些最新变化都还没有被考虑进来。

一直以来,通胀中有很多高波动的扰动因素来自供应链等问题,使得CPI已经连续9个月高于5%,1月通胀站上7.5%。这样的高波动并不常见,不少因素很大程度上还是“暂时性”的,例如二手车价格等。

但最近的数据已经显示,取而代之的一些令通胀变得更加“粘性”的因素逐渐显示出来,例如住房成本和薪资上涨。

在1月的CPI数据中,占据指标构成近三分之一的住房成本,和去年同期相比跳升了4.4%,是1991年以来的最大涨幅。

另外,美国1月非农就业人数达到46.7万,远远好过市场预测的15万,前两个月的就业数据也被大幅上修。

在强劲的就业数据、工资上涨和通胀持续走高下,美联储接下来的实际行动,我们预计,很可能比这份会议纪要来的更加鹰派一些。

在3月FOMC会议之前,还有鲍威尔的半年度国会听证会,2月非农和CPI数据都非常重要。

假如3月加息50个基点,市场可能的反应?

美国前天公布的最新PPI数据同比增长9.7%,超出市场预期,但较上月的调整值9.8%稍稍回落。

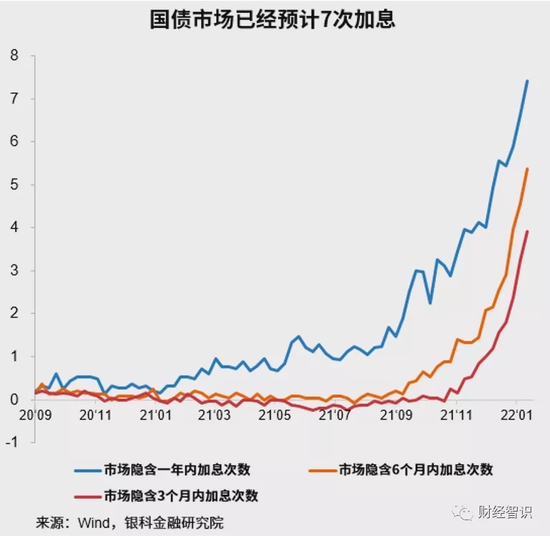

美国通胀已经超预期再创新高,目前市场预计美联储加息7次,3月加息50个基点的说法越来越受到市场的重视,甚至有联储官员表示7月前将加息100个基点。

1月通胀数据公布之后,就几乎一直显示3月一次性加息50基点的预期接近100%。美国国债收益率,尤其是短端,也显示市场正在交易3月加息50基点的预期。

如此来看,3月一次加息50基点的可能性在增加,但市场预期往往不是判断联储政策的很好指标,历史上,实际加息次数几乎总是低于市场预期。

假设美联储真的在3月加息50基点,市场会出现什么反应呢?

首先,通常来说美联储的加息节奏是每次25基点,但加息幅度达到或超过50基点的情况历史上也不是没有。

90年代以来曾出现过5次,其中有4次都出现在1994年中到1995年初,期间1994年11月更一次性加息75基点,另一次则出现在2000年5月。

但这几次都不是加息周期中的首次加息。从历史表现来看,大幅度加息也并不意味着市场一定转熊。

过往这两次加息周期分开来看,1994年2月加息周期开启后,前三次分别加25bps,到5月开始加速加息,11月更是一次性加75bps。

这段时间里,10年期美债收益率大幅上涨,但实际上美股表现基本持平,阶段性调整的最大回撤仅9%,美元指数小幅走弱。

2000年的情况又大不相同,在首次加息一年后,5月直接加息50bps。这次加息,伴随着的是加息周期的结束,也同时是“科网泡沫”的破灭。

当然,历史不会完全相似,如果硬做比较的话,我们认为当前的环境更近似于1994年的情况,而非2000年。不过市场的反应,也可能更类似后者。

历史数据显示,美联储一个完整的加息周期走下来,股市大多数时间上涨,这符合经济学判断,但历史上的加息周期极少对应美联储资产负债表的巨大变化,而这一次投资者面对的是新的情况。

目前市场在超卖状况下出现技术性反弹并不意外,但投资者更需要有所准备的是,连续的加息之后配合缩表对于市场在更长一段时间的影响。

(本文作者介绍:诺亚控股首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK