光大固收:核心CPI不弱亦不强,后续PPI可能仍将快速回落

source link: https://www.gelonghui.com/p/510264

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

光大固收:核心CPI不弱亦不强,后续PPI可能仍将快速回落

1小时前

2,541本文来自格隆汇专栏:债券人,作者: 光大证券固收研究

目前供给端对CPI的影响处于此消彼长态势,决定CPI高度的因素主要还是需求端。

摘要

事件

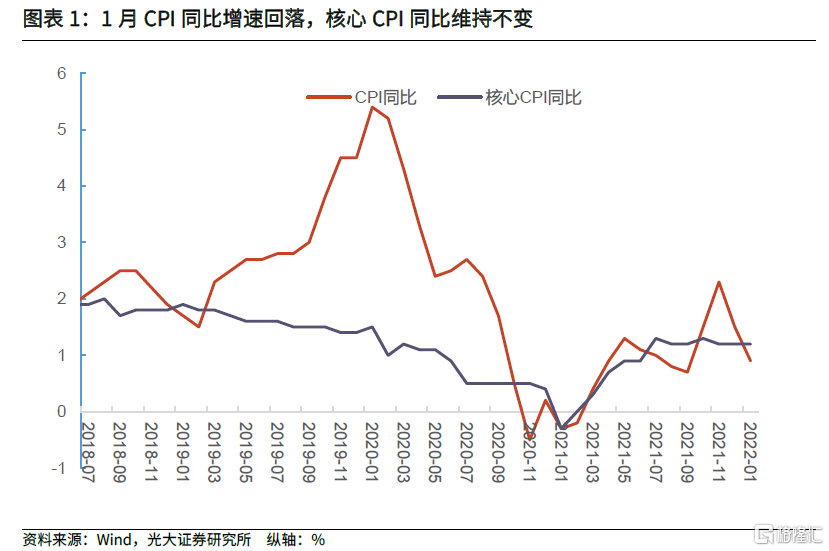

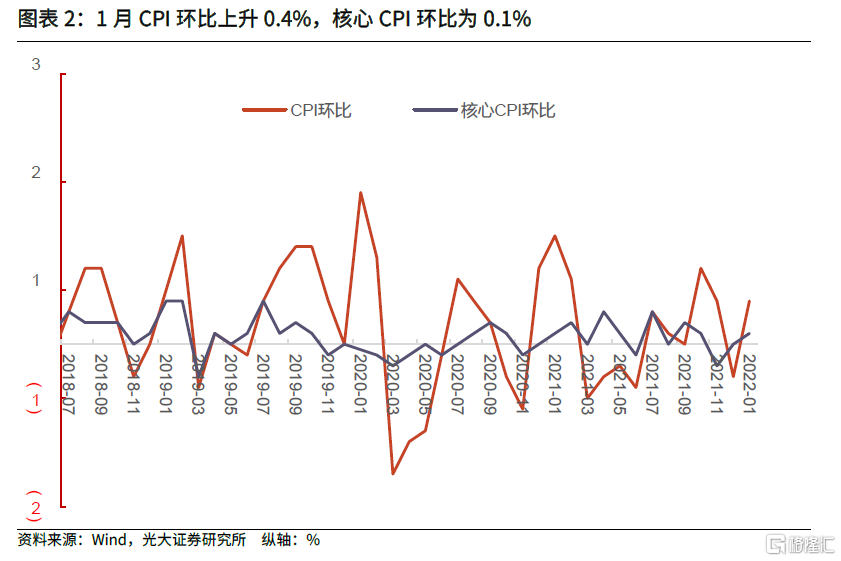

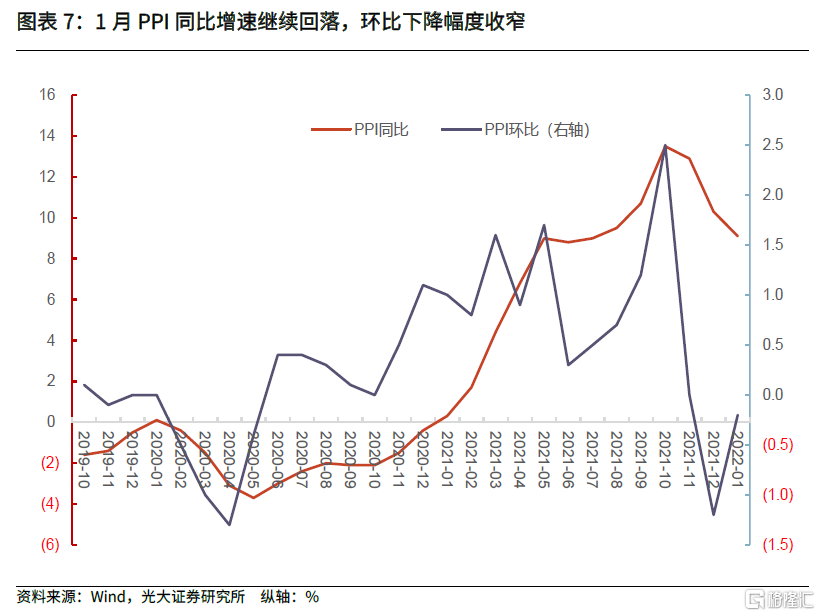

2022年2月16日,国家统计局发布2021年1月CPI和PPI数据:2022年1月CPI同比上涨0.9%(前值为1.5%),核心CPI同比增长1.2%(前值为1.2%);PPI同比上涨9.1%(前值为10.3%)。

点评

春节因素致CPI同比环比组合异常,核心CPI持续走平,不弱亦不强。1月CPI同比上涨0.9%(前值为1.5%),环比上涨0.4%(前值为下降0.3%),同比增速下降而环比增速上升的情况,并不常见,但在春节期间发生则并不偶然。1月核心CPI同比增速为1.2%,连续3个月持平;环比增速为0.1%。从历史数据来看,2017-2019年以及2021年(不考虑2020年是为了剔除当时疫情的影响)1月核心CPI环比增速均值为0.3%, 说明目前核心CPI尽管不弱但也不强,这也是目前基本面需求端疲弱的表现。目前供给端对CPI的影响处于此消彼长态势,决定CPI高度的因素主要还是需求端。居民资产负债表的修复并不顺畅,将制约居民消费的修复速度,也使得消费品端物价难有太好的表现。

PPI同比增速继续回落,环比回落幅度收窄,但预计后续仍将快速回落。1月PPI同比上升9.1%(前值为10.3%),涨幅回落1.2个百分点;环比下降0.2%(前值为下降1.2%),回落幅度有所收窄。后续PPI走势需主要关注生产资料的回落速度。1月PPI环比回落幅度收窄主要是由于原材料价格上升带来。后续国际原油价格继续提升的空间有限,预计生产资料中原材料价格也将再次转入下降态势,PPI环比后续仍可能快速回落。

债市观点

2022年开年以来,尤其1月中旬以来,短端利率持续下降。春节之后,尤其是1月金融数据发布之后,长端利率再次回升至2.8%左右震荡,基本回至降息前水平。后续影响债市走势的重要因素,经济呈现底部企稳态势,供给和通胀环境均有一定程度改善,宏观政策将化解三重压力尤其是稳增长作为方向,当前也处于加快发力阶段。2022年基本面演变的最重要特征是“需求再修复”。对于后续债券投资,建议投资者将关注点聚焦在基本面的修复进度上,基本面的修复情况是宏观政策调整的基础,从而更好的应对利率波动。

1、事件

2022年2月16日,国家统计局发布2021年1月CPI和PPI数据:2022年1月CPI同比上涨0.9%(前值为1.5%),核心CPI同比增长1.2%(前值为1.2%);PPI同比上涨9.1%(前值为10.3%)。

2、点评

2.1、春节因素致CPI同比环比组合异常,核心CPI持续走平,不弱亦不强

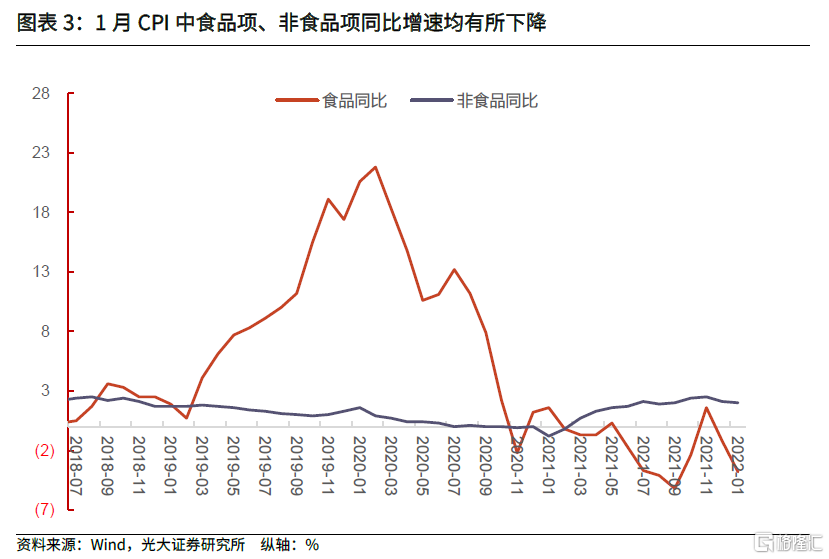

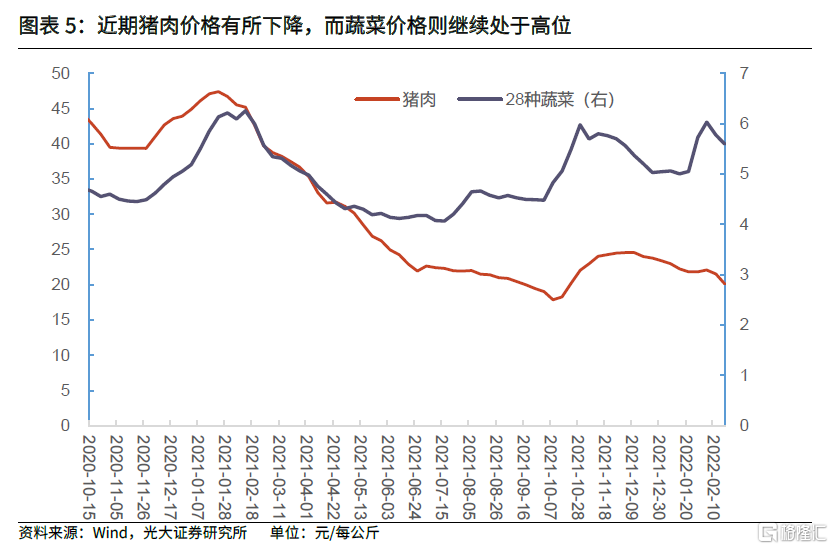

2022年1月CPI同比上涨0.9%,增速比2021年12月(1.5%)回落0.6个百分点,连续2个月下降;环比上涨0.4%(前值为下降0.3%)。1月CPI同比增速下降而环比增速上升的情况,并不常见,但在春节期间发生则并不偶然。如2019、2021年1月均出现过类似情况,其中的原因,是因为上述这几个时点,食品价格整体处于下降通道中,但春季期间价格则环比抬升明显。1月食品烟酒类价格同比下降1.8%,影响CPI同比下降约0.52个百分点;而环比上涨1.1%,影响CPI上涨约0.30个百分点。因此,1月CPI同比增速下降而环比增速上升的情况主要是由于春节因素,短期内CPI走势仍可能处于下降态势。

从核心CPI的角度来看,1月核心CPI同比增速为1.2%,连续3个月持平。2021年7月以来,核心CPI同比波动很小,最高、最低分别为1.3%和1.2%,稍低于疫情前水平(2019年4季度核心CPI均值为1.4%)。另外,1月核心CPI环比增速为0.1%,但从历史数据来看,2017-2019年以及2021年(不考虑2020年是为了剔除当时疫情的影响)1月核心CPI环比增速均值为0.3%, 说明目前核心CPI尽管不弱但也不强,也是目前基本面需求端的疲弱的表现。

结合近几个月食品、非食品、核心CPI以及相关指标的表现,大致可以判断:

1)供给端对CPI的影响处于此消彼长态势,食品类价格在低位,而能源类价格则可能处于高位震荡。

2)后续决定CPI高度的因素主要还是需求端。从目前公布的经济数据来看,需求仍相对疲弱,经济整体处在底部企稳过程中,决定了CPI短期内仍难以有太好表现。另外,核心CPI同比基本处于1.2%左右水平,后续是否进一步提升,同样取决于需求的改善。

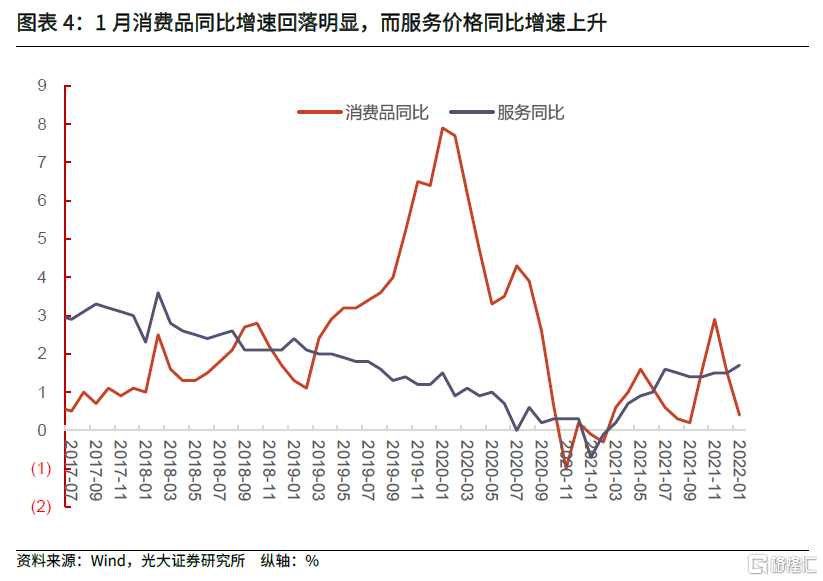

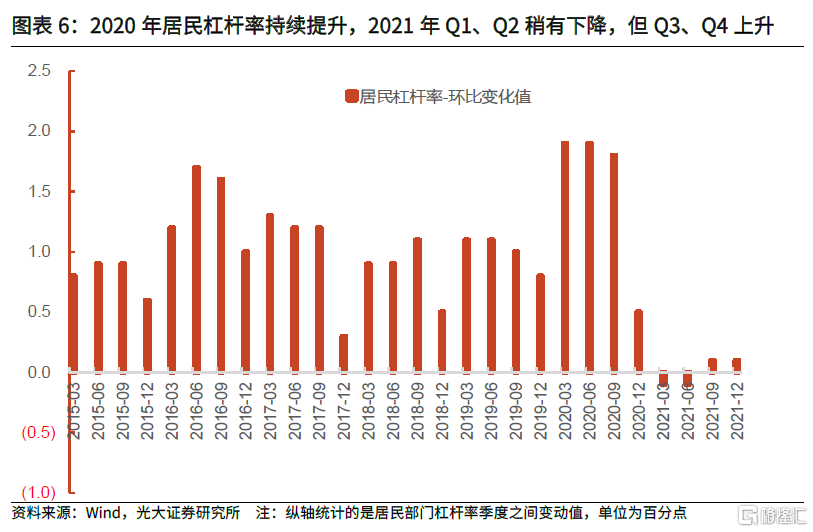

3)在前期多篇报告中,我们均指出,疫情出现使得居民杠杆率持续上升,而收入增速放缓,以及房价的上涨均制约了居民资产负债表的修复。因此消费品端CPI尤其是核心CPI的疲弱,以及2021年以来消费持续修复不及预期,均是居民资产负债表修复不畅的侧面表现。2021年Q1、Q2,居民部门杠杆率出现了小幅下降(与经济增速有关),Q3、Q4则继续回升,表明居民资产负债表的修复并不顺畅,我们认为,这都将制约居民消费的修复速度,也使得消费品端物价难有太好的表现。

2.2、PPI同比增速继续回落,环比回落幅度收窄,但预计后续仍将快速回落

1月PPI同比上升9.1%(前值为10.3%),涨幅回落1.2个百分点;环比下降0.2%(前值为下降1.2%),回落幅度有所收窄。

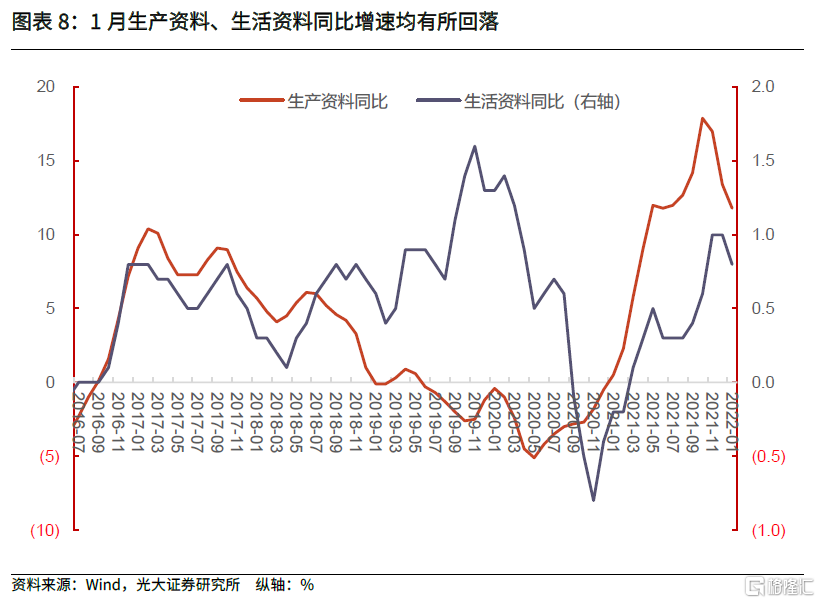

从结构来看,1月生产资料价格同比增速为11.8%,继续回落(前值为13.4%);生活资料价格同比增速为0.8%(前值为1%);生产资料和生活资料价格环比增速则分别为-0.2%和0。

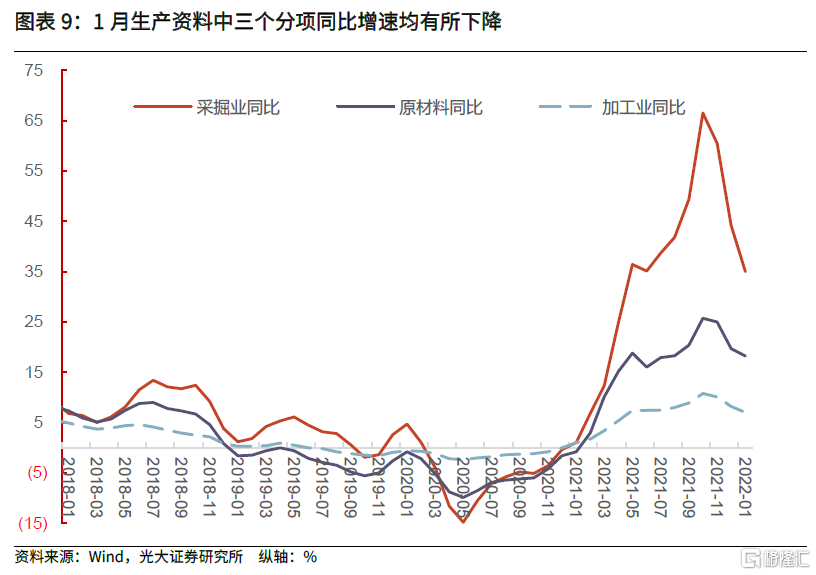

在此前报告中,我们基本确定2021年10月是这一轮PPI向上周期的顶部,11、12月PPI同比增速的回落基本都在预期中,后续还是要将关注的重点放在回落速度上来;从环比来看,后续PPI回落主要关注生产资料的回落速度。生产资料的三大具体分项中,1月三个分项同比增速均有所下降,而从环比来看,采掘业价格环比下降1.3%,加工业价格环比下降0.5%,原材料价格环比则逆势上升0.6%。大致可以看到,1月PPI环比回落幅度收窄主要是由于原材料价格上升带来。受国际原油价格回升影响,近期国内石油相关行业价格回暖。1月石油和天然气开采业价格由2021年12月环比下降6.9%转为上涨2.6%;化学原料和化学制品制造业、化学纤维制造业价格分别下降1.3%和0.1%,降幅比2021年12月分别收窄0.8和3.0个百分点。另外,国际有色金属价格上行,也带动国内有色金属冶炼和压延加工业价格上涨(环比上升0.8%)。而目前来看,随着乌克兰危机的逐步缓和,国际原油价格继续提升的空间有限,预计后续生产资料中原材料价格也将再次转入下降态势,后续PPI环比仍可能快速回落。

3. 债市观点

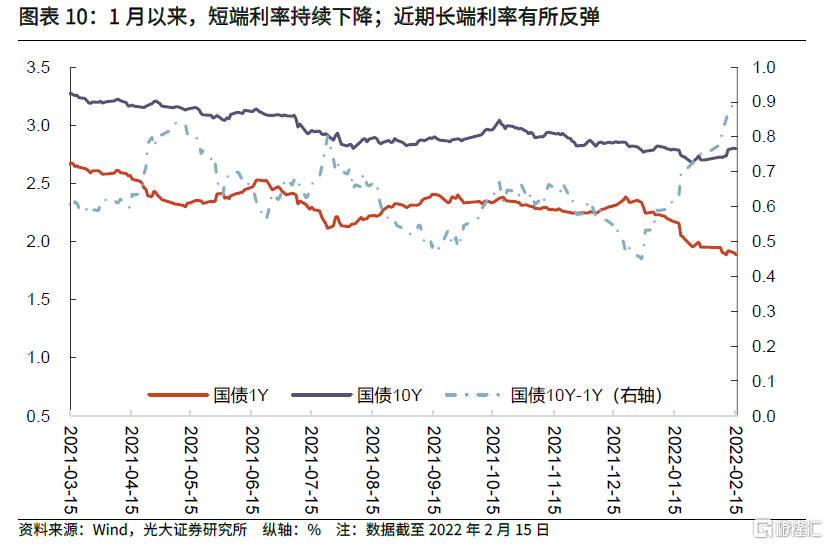

从2021年12月以来释放的一系列信号均显示,稳增长是下一阶段宏观政策的重心。2022年开年以来,尤其1月中旬以来,短端利率持续下降,目前在1.9%左右波动(较2021年12月高点2.38%的水平下降近50bp),这与市场持续宽松的流动性环境是相匹合的。本轮长端利率的下降始于1月中旬,伴随降息预期和落地,长端利率在春节前降至2.7%左右(下降10bp)。春节之后,尤其是1月金融数据发布之后,长端利率再次回升至2.8%左右震荡,基本回至降息前水平。截至2月15日,10Y和1Y国债收益率利差已经超过90bp,明显高出正常水平(2021年均值为63bp)。

后续影响债市走势的重要因素,基本面方面,从12月经济数据来看,经济呈现底部企稳态势,供给和通胀环境均有一定程度改善,但内需仍然较弱。政策方面,宏观政策将化解三重压力尤其是稳增长作为方向,当前也处于加快发力阶段。2022年基本面演变的最重要特征是“需求再修复”。对于后续债券投资,建议投资者将关注点聚焦在基本面的修复进度上,基本面的修复情况是宏观政策调整的基础,从而更好的应对利率波动。

风险提示

近期疫情有所反复,全球经济复苏的不确定因素仍存,国内经济仍处于恢复进程中,后续仍有不少不确定性。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK