医药流通,一个不该被忽视的赛道

source link: https://zhuanlan.zhihu.com/p/464398509

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

医药流通,一个不该被忽视的赛道

依托医药消费的巨大蓝海,医药流通也是典型的万亿级市场。由于流通环节的盈利空间受限(以25家上市药品流通企业为例,2020年平均利润率仅为2.8%),医药流通板块一直不受市场关注,估值在医药各产业链中基本处于垫底水平。

但在医保支付改革和互联网医疗的双重驱动下,近年来医药流通领域正在发生一些重大变化,这些变化有望重塑医药流通领域的投资逻辑。在这个意义上,医药流通不再是一个可以被简单忽视的投资赛道。

医药流通,万亿市场迎来新变局

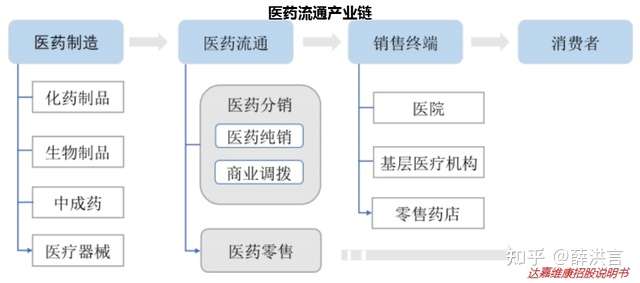

医药流通是万亿级市场,据商务部数据,2020年,全国七大类医药商品销售总额2.4万亿元,2011年以来年均增速11%。医药流通分为医药批发和医药零售两个子行业,其中,大中型批发企业通常选择“批零一体化”运营。截止2020年末,全国共有药品批发企业1.31万家,零售药店55.39万家,其中,零售单体药店24.1万家,药品零售连锁企业6298家、下辖门店31.29万家,连锁化率56.5%。

从产业链来看,医药流通企业上游对应着全国数千家制药企业以及 15万个品种的药品,下游面对全国3万多家医院和55.39万家零售药店,作为产业链中间环节,医药流通企业的价值在于使上游高度分散的产品能够准确、高效地到达下游高度分散的各类终端,在这个过程中,医药流通企业承担着仓储物流、信息匹配、产品推广、售后服务等一系列职责。

在这个意义上,医药流通中批发行业具有很强的双边网络属性,即医药批发企业对接的上游药品/器械企业越丰富,对下游销售终端就越有吸引力,反过来也成立,通过加大对下游医院和药店网络的覆盖,也能强化对上游医药企业的吸引力。

所以,虽然全国有上万家医药批发企业,但在行业自身的网络效应驱动下,市场向头部集中是大趋势。2020年末,国药集团、上海医药、华润医药、九州通等四大全国性龙头的市场份额为42.6%,较2017年提升5个百分点。此外,我国各区域大多也存在一个或几个医药流通龙头企业,通过深耕当地医疗网络资源建立起差异化竞争优势。在此背景下,实力偏弱的中小型医药批发企业正面临着越来越严峻的挑战。

除此之外,受医保控费和医疗改革等因素影响,整个医药产业链都进入转型调整期,药品流通环节也迎来加速洗牌期。尤其是随着“两票制”(药品从生产企业到流通企业开一次发票,流通企业到医院再开一次发票)、疫苗“一票制”、“第三方物流审批取消”、《药品管理法》修订、“零加成”、“三医联动”等系列政策的出台,医药供应链服务模式、医药物流企业及市场生态因此发生很大变化。

“两票制”将医药流通多层中间环节压缩为一个配送商环节,提高了渠道透明度,大量不规范的中小医药流通机构纷纷出局;“一票制”则由医保基金直接与医药企业结算货款,流通环节只能收取仓储配送费用,经销价差收入彻底消失,营收规模将大幅萎缩;同时,第三方社会物流加速入局,给行业竞争带来新的变数。

在此背景下,行业龙头纷纷加速转型调整,行业发展开始展现出一些新趋势。

变局之下,行业现三大趋势

1、并购加速,龙头企业加速纵向一体化发展

为应对行业变局,头部医药流通巨头加速向上下游扩张,一边进入终端零售药店和医药电商,走“批零一体”和数字化经营模式,一边并购上游药品企业和下游医疗机构,走平台化模式,以更好地应对竞争。与此同时,大量规模小、渠道单一、资金实力有限的药品流通企业正面临市场淘汰。

以九州通为例,一边推进医药流通供应链的数字化、平台化转型,依托业内领先的自营医药物流体系,加速对上下游客户的覆盖;一边拓展总代总销、药品自产和下游零售药店,持续推动产业链纵向一体化转型,提高综合竞争力。

截止2021年6月末,公司旗下B2B平台有效供应商2328家,覆盖下游终端客户14.43万家;公司总代总销药品品规1340个、医疗器械品规307个;自有品牌涵盖7116个品规,另有贴牌业务800多个品规;零售药店“万店联盟”项目签约门店已达 3237 家,预计2021年底达到5000家。

2、处方外流、药店分级,加速专业药房崛起

从药品零售格局来看,各级医疗机构仍是最核心的药品销售渠道,医院药房占据了7成市场。随着医改推进,在药品零加成和“医药分开”等政策推动下,医院药店逐步从利润中心回归成本中心,医药有较大动力推动处方外流,零售药店的销售占比有望出现趋势性提升。在此背景下,以DTP药房(Direct to Patient)、智慧药房、慢病药房、中(国)医馆等为代表的专业药店迎来较好的发展机遇。

以慢病药房为例,药房与当地医保中心签署特殊病种门诊服务协议,参保人员在药房买药支持医保支付,从而将这部分需求从医院转移到药店,既方便了慢性病患者的定期购药需求,也很大程度上缓解了医疗机构的压力,对各方都是利好。相较传统零售药店,各类专业药房既能提供医保对接服务,还能处理一些基础的药物咨询服务,成为零售药店未来转型升级的方向。

3、医药电商,成为新风口

医药电商,也是近些年的行业风口,尤其是随着大型互联网平台的介入和互联网医院的兴起,医药电商步入高速增长期。据不完全统计,2020年我国医药电商销售额达1778亿元,较2017年增长142%,占同期全国医药市场的比例为7.4%;其中,网上药店销售243亿元,同比增长75.6%。

新冠疫情的爆发也在悄然改变患者问诊和购药习惯,互联网医疗快速崛起,据不完全统计,截至2021年3月,我国已建成互联网医药超过1100家。互联网医疗推动处方线上流转,将持续推高药品线上销售额。同时,为提高药品的安全性和可及性,医药电商企业与线下药店广泛合作,积极推行“网订店取”“网订店送”模式,有助于提升医药电商的渗透率。

此外,随着线上医疗服务逐步与医保支付对接,医药电商的未来值得期待。

如何看待医药流通领域的投资前景

现阶段,医药流通企业仍以药品价差为主要收入来源,转型相关的新兴业务刚刚起步。在市场眼中,医药流通板块依旧是两头受挤压、毛利微薄的药品经销商,在医药产业链大变局中最易受到冲击,反映到资本市场,便是医药商业板块的估值显著低于整个医药板块。

但换个角度来看,正因为医药商业板块本就利润微薄,医改带来的产业链变局对其冲击才最为可控。同时,龙头企业为应对行业变局做出的种种转型尝试,为板块估值逻辑带来了新的可能性,即从传统的药品分销商向医药服务商转型。

前段时间CXO赛道大火时,有投资者向某医药流通龙头提问,询问其商业模式是否属于CSO(医药销售服务)。该医药龙头企业还算厚道,没有硬蹭CXO的概念,而是模糊地称公司业务与CSO有相似性。的确,仅仅做药品分销商自然不好意思向CSO靠拢,但随着医药流通龙头持续整合供应链,个别龙头企业正变得越来越像CSO。

比如,通过自身转型为供应链上下游提供专业化和标准化服务,医药流通企业可以向上为制药企业提供临床试验、采购计划、库存管理、端到端物流及数据信息服务,向下为医院、诊所、养老院、零售药店等提供院内物流、药房管理、药学服务、药品追溯等延伸服务,逐步实现药品生产、流通、使用等各环节的无缝衔接。

届时,龙头公司从分销商变成服务商,从同质化竞争变成平台化、网络化服务,整个估值逻辑会发生重大调整,开始具备更好的长期投资价值。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为苏宁金融研究院副院长 薛洪言

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK