新年财报“开门红”,谷歌的疫情复苏红利还能吃多久?

source link: http://tech.ikanchai.com/article/20220205/464940.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

新年财报“开门红”,谷歌的疫情复苏红利还能吃多久?

如果说微软和苹果两大巨头的财报让处在“慌乱”中的科技股吃下了定心丸,那么谷歌刚刚发布的2021年第四季度业绩,则是把“门面”两个字的含义诠释殆尽。

北京时间2月2日美股盘后,谷歌发布了截至2021年12月31日的Q4及全年财报。单季营收、EPS及备受关注的云业务等收入纷纷大超分析师一致预期。2021年全年总营收、利润等指标的增长更是逼近翻倍。

即使疫情、加息等因素从未彻底远离,谷歌依然以令人瞩目的韧性一飞冲天,叠加“拆股”计划的利好使得股价大涨。不过,在一些具体业务,比如Youtube上,谷歌也有独特的压力。随着2022年的展开,谷歌还能延续2021年股价上涨68%的亮眼表现,做那个“最靓的仔”吗?

搜索广告“带飞”收入超预期,拆股致股价大涨

谷歌的2021年第四季度,超预期成为关键词:

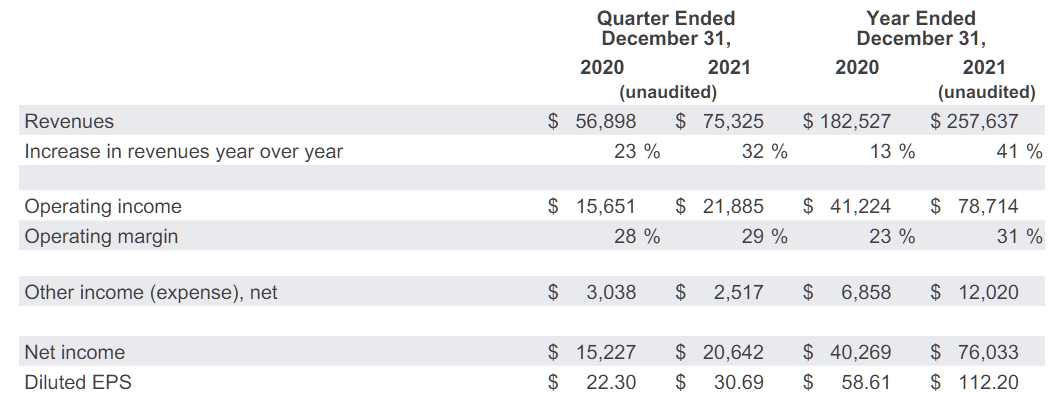

· 营收753.3亿美元,与去年同期的569亿美元相比增长32%,高于华尔街分析师平均预期的721.7亿美元。

· 每股收益为30.69美元,与去年同期的22.3美元相比增长37.6%,高于华尔街分析师平均预期的27.34美元。

· 重点成长业务谷歌云收入为55.4亿美元,比去年同期的38亿美元相比增长了45.8%,高于华尔街分析师一致预期的54.7亿美元。

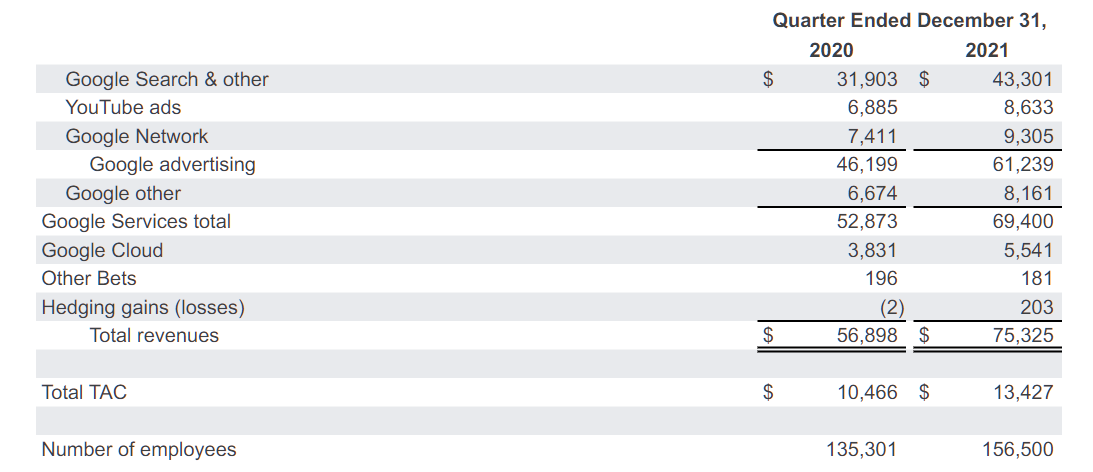

市场对谷歌收入的关注重点依然在于广告,核心是搜索广告。此前,针对科技股的下行趋势——比如奈飞令人大跌眼镜的财报指引,市场极度关心疫情等综合压力下巨头的表现,尤其是高增长基数的背景下。毕竟,一旦经济整体恢复形势不佳,广告主必定缩减开支预算。谷歌2021Q4总广告收入为612.4亿美元,比上年同期的462亿美元相比增长了33%,而搜索广告独占433亿美元,同比增长35%。

对此,谷歌首席财务官露丝·波拉特(Ruth Porat)评论:“我们第四季度的营收超过750亿美元,同比增长32%,反映了广告商支出的广泛优势和强劲的消费者在线活动......我们的投资通过提供人们、合作伙伴和企业所需的服务,帮助推动了这一增长。我们将继续投资于长期机会。”另一方面,谷歌面对苹果iOS隐私政策变化,逐渐展示了自己的受益者地位,主要原因在于谷歌的业务模块较为多元,不像社交媒体一样依赖于单一渠道,而通过搜索和视频平台,谷歌能更加广泛又精准地提高广告能力。

此外,谷歌既受益于旅游业恢复带来的投放需求,又积极加强与电子商务的合作,比如Shopify,谷歌为数百万商家提供搜索广告服务。JMP Securities分析师Andrew Boone表示:"虽然谷歌搜索方面的优势很广,并得益于强劲的在线消费者活动,但零售业被强调为连续第五个季度增长的关键驱动力,服装引领了零售搜索的同比增长(爱好和休闲紧随其后)。"

"展望未来,谷歌仍然是数字广告领域定位最好的公司之一,因为它在搜索、视频曝光率以及有线电视预算向YouTube的过渡以及其完整的广告技术产品方面处于市场领先地位。"他说。

综合之下,谷歌四季度的利润表现再度让市场惊叹:运营利润为219亿美元,与上年同期的156.5亿美元相比增长39.9%,运营利润率为29%;净利润为206亿美元,与上年同期的152亿美元相比增长35.5%,创下新高。

值得关注的是,谷歌宣布将在今年7月实行“1拆20”的拆股计划——单股股价将从近3000美元下将至150美元左右,此前股价过高的限制因素消除后,谷歌将迎来更多中小投资者的关注和交易,其市场表现有望继续攀升——在业绩稳健的基础上。受此影响,谷歌股价于2日盘后大涨超9%,并在2月3日再度以大涨7.52%收盘。截至发稿,谷歌股价为2960美元,市值1.96万亿美元。

云业务亏损率放大,Youtube竞争压力不减

正如市场所关注的,谷歌云和Youtube两项业务往往被单独提及。它们一个是下一代级别的增长点,一个是与社交媒体广泛竞争并获取新生代用户的窗口。在面对亚马逊、微软以及Tik Tok、Snapchat等竞争对手的这两大方面,谷歌依然存在一些需要多问两句的问题。

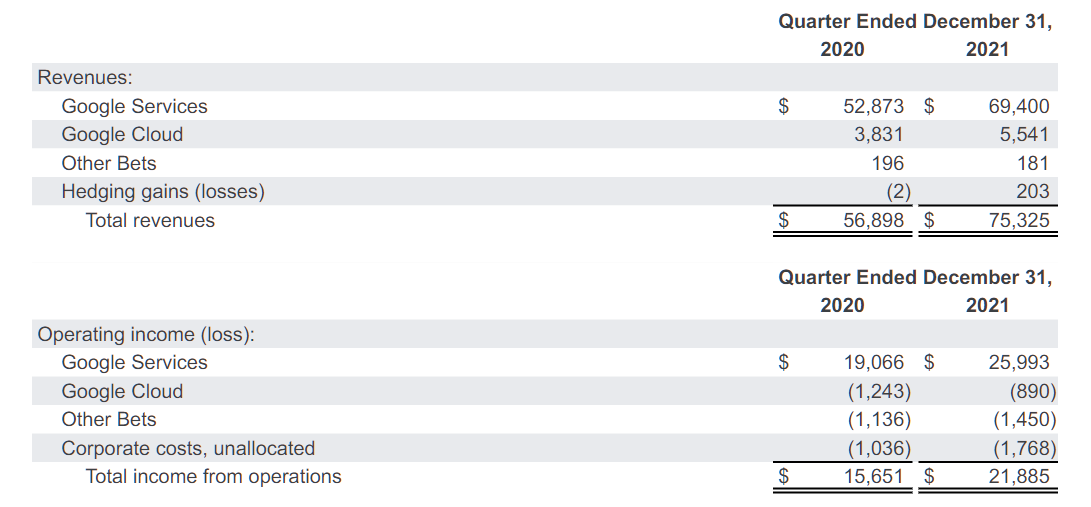

2021年第四季度,谷歌云收入为55.4亿美元,比2020年同期的38亿美元相比增长了45.8%,高于分析师普遍预期的54.7亿美元。增速没有明显的放缓势头,这缓解了市场潜在的疑虑。不过,其季度运营亏损达到8.9亿美元,同样超过了市场预期,亏损率上升至16%,这表明谷歌在云业务扩张过程中或许使用了不少销售优惠和营销费用。

此外,谷歌首席执行官Sundar Pichai强调:“我们对人工智能技术的深入投资继续为我们最重要的产品为人们和企业带来非凡而有益的体验。”由于谷歌的云业务是与Gmail、Docs和电子表格等在线应用产品组合Workspace集成的,其路线更像力推产品组合的微软Azure,而非在IaaS领域独占鳌头的亚马逊AWS。所以,谷歌的云业务优势在于人工智能、机器学习等前沿技术布局,但对传统大型客户而言,其吸引力还需要时间培养。

Sundar Pichai称,通过其云市场消费超过100万美元的谷歌云客户数量增长了六倍。谷歌在数据分析和AI、多云基础设施、网络安全产品以及谷歌工作空间方面发布了2000多款新的云产品和功能。这吸引了很多传统领域的大客户,比如西门子能源、芝加哥商品交易所等。在财报电话会议上,谷歌首席财务官露丝·波拉特透露,谷歌云的未确认合同额四季度末达到了510亿美元。至少对于2022年,其增长情况依然值得期待。当然,要追上AWS和Azure,则不太可能在这几个季度实现。

四季度,谷歌对云部门进行了重组,试图进一步提升其竞争力。Neuberger Berman高级研究分析师Daniel Flax认为:“托马斯·库里安(谷歌云团队调整后的领导者)和团队的其他成员有很强的领导力。”“我认为云是这个故事中最大的元素之一,也许也是最被低估的元素之一。我认为该公司在构建云业务方面还处于早期阶段。”他说。

关于另一项关键业务Youtube,日播放次数达到150亿,它的故事要简单很多——在各项亮眼的业务表现中,YouTube广告收入为86.3亿美元,比2019年第四季度的69亿美元相比增长了25%,但不及分析师预期的88.7亿美元。它依然是谷歌收入的重要来源,并在其广告版图中占据特殊地位。

但新兴平台如TikTok、Reels的存在显然继续给了Youtube压力。实际上,Youtube也放弃了自制节目的努力,根据信息披露,Youtube计划在未来一年内投入巨资,通过资助TikTok的替代品——YouTube Shorts和增加直播购物来保持其在视频领域的卓越地位。

"YouTube创造了新一代的企业家和名人,他们吸引了越来越多的观众。"比德尔弗雷泽投资咨询公司(Bedell Frazier Investment Counselling)总裁Mike Frazier说。

首席商务官菲利普·辛德勒(Philipp Schindler)在电话会议上告诉投资者。在第四季度,YouTube与一些年轻的明星创作者一起推出了一项新的购物计划。不过他认为,这是在抢占以往投向电视品牌广告的预算。至少在2022年,投资者可以在谷歌云和Youtube两方面找到许多新变化。

创新业务进展有限,谷歌新年增长还要看疫情“脸色”?

谷歌的创新业务,包括自动驾驶初创公司Waymo、人工智能DeepMind、智能医疗Verily、风投基金Google Capital与Google Venture等,烧钱依然是主旋律。第四季度,其总亏损达到14.5亿美元,收入依然只有1.81亿美元,同比下降7.7%。

去年四季度,谷歌宣布扩大房地产投资,并将自动驾驶汽车Waymo的上路测试拓展到纽约和旧金山等其他大城市。创新背后是多元化,这是谷歌的基因。"任何时候都有创新,我都会感到兴奋,"Sundar Pichai在财报电话会议上表示,谷歌还在关注区块链、Web3,并成立了自己的区块链团队。当然,截至目前,它并未有更多的动作。Sundar Pichai强调,谷歌在增强现实方面做了许多投资,并指出计划将地图和YouTube等关键服务带入人们未来可能使用的任何虚拟世界。显然,一系列创新业务最终能与总体业务成为下一代产品,是谷歌的愿景——如果有可能的话,这也是一种元宇宙的表现形式。

华尔街并不太依赖这些遥远的故事,在赞扬四季度的优异成绩之外,谷歌的关键业务高度与企业的营销支出绑定,无论是实体经济还是数字化企业,高通胀和供应链中断等负面因素是对谷歌的潜在威胁,正如市场此前的担心一样。数字广告的强力领导者,Meta,在2月3日盘后大跌22.89%,因为其成绩走势几乎与谷歌反着来,而其一季度指引也十分疲软。

必须承认,从趋势看,谷歌的表现实际上说明各大行业都还有很大的数字化潜力。而通胀、加息、监管、疫情反复和消费者习惯的变化都是同时发生的或将要发生的不确定事件,不确定是市场的大忌。考虑到特斯拉、英伟达、苹果等拆股后的走势,拥有人工智能等技术优势地位的谷歌在二级市场的表现应当是值得期待的。但业务的发展上,迷雾并没有完全散去。居安思危,或许对一家巨头而言,是更加稳重的做法。

本文由美股研究社(ID:meigushe)原创,转载、合作请联系微信:meiganggu123。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK