2022 年最稳的理财方式是什么?

source link: https://www.zhihu.com/question/509663518

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

405 个回答

市面上并不存在完全无风险的投资品,就算是金融领域所谓的「无风险利率」,也只是选择了一种相对稳健的资产作为参考(一般是政府债券,但这都 2022 年了,还有什么小概率事件是大家没见过的呢?)。再者说了,资本市场从来都是「富贵险中求」,高回报和高风险总是相伴相生的,我们所能做到的,只能是在给定风险承受能力的情况下尽可能寻求高收益,或者在给定收益目标的前提下尝试控制风险。

分散配置资产,是一种行之有效的求稳途径。

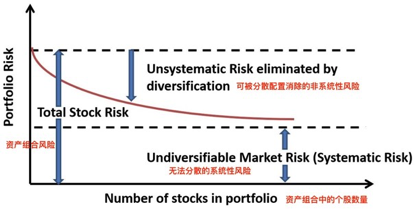

最为颠扑不破的真理,往往只需要最简单粗暴的检验方式,金融学者Lawrence Fisher 和 James H. Lorie 针对美国股票市场做过一个实验:闭着眼买 32 支股票形成一个投资组合,就足以消除 95% 个股带来的风险[1]。这也从一个侧面揭示了为什么猴子扔飞镖选股有可能战胜专业投资者:只要大盘走得好,随机选出来的个股组合也能跟踪大盘走势,甚至可能带来比个股更好的回报。

然而,真理往往是有适用范围的,分散配置资产消除的是被个股套牢的风险,而不能分散掉「系统性风险」。

系统性风险和资产分散的关系

系统性风险和资产分散的关系所谓系统性风险,指的是能够影响市场上所有股票的不确定因素,例如战争、灾害、宏观政策、经济周期变化等。看似针对特定行业的利空政策,也会在市场中传导,造成「一损俱损」的效果。譬如说,中国的监管政策导致中概股暴跌,导致一名基金经理被平仓、抛售所持有的股票,进而引发多个板块股价闪崩,此时,分散投资也不能躲过这一刀,只是受影响程度有大有小。有的股票在系统性风险前比较坚挺,甚至可以逆周期而动,像是军工板块可能闻战则喜;也有的股票在系统性风险面前相对脆弱,一条利空政策就可能引发大溃败(Bill Hwang:别骂了别骂了。)

所以,从我个人的选择来说,面对 2022 依然不明朗的市场情况,会在分散配置资产这一原则下,额外考虑三个要点:

一是注意行业的分散,避免看似把鸡蛋放在了不同篮子里,却又过度集中于单个行业、把几个篮子拴在了一起。特别是在 A 股市场,行业政策的风吹草动,对于某一类概念来说,可能就是惊涛骇浪,行业选择需要多样。

二是注意资产种类的分散,避免仅仅持有偏股型基金,适当考虑固定收益类基金,例如偏债型基金。

基金未必就是股票的组合,以投资债券为主的偏债型基金,虽然收益率没有偏股型基金亮眼,但在震荡市中却可能具备对冲风险的效果,有机会成为更加稳健的选择。背后的逻辑并不复杂:当投资者畏惧股票市场风险、市场信息低迷时,资本就可能更多地流向可获得固定收益的债券市场。不过,在 2022 年,这一传统认知也在面临挑战 – 在宏观经济周期的影响下,「股债双杀」同样可能发生,只不过债券往往更加扛跌而已。

第三,在大环境不明朗时,要在投资组合中适当搭配一些能立刻变成现金的资产,在选择基金时,也要注意能否快捷、低成本地赎回。毕竟,疫情的影响还在持续,行业的一个寒颤,就可能让家庭现金储备捉襟见肘,需要分散持有流动性各异的资产,方便随时应急。

面对 2022 的复杂形势,如果您依然希望躬身入局,需要分散着买,更需要选择优质的资产,否则只能分散非系统性风险,却未必能实现最优收益水平。对此,可以尝试通过支付宝金选榜单找到经过层层筛选的优质基金。

一只基金想要从市面上 6000 多支基金中脱颖而出、进入金选榜单,需要在基金公司、基金经理和基金产品三个维度取得长期优秀的表现。

这一筛选过程能有多严格呢? 偏股型基金想要金榜题名,看的是能否在任何时点买入并持有3年以上,都能力争跑赢同期偏股基金指数基准收益;而对于偏债型固收类基金,考察重点是在任何时点买入并持有3年以上,力争平均年化收益超过4%,最大回撤小于2%。

优中选优的筛选,也的确带来了可被数据验证的回报。2021 年初至 11 月底,金选固收基金(不含短债)平均收益率达到 4.3%;自 2019 年起至今年 11 月底,三年来金选偏股基金平均收益率分别为 54.65%、55.19% 和 4.96%,大幅跑赢了同期沪深 300 表现(分别为 36.07%,27.21% 和 -7.22%)。

有了优质的基金,还不代表拥有了最佳投资组合,这就好比组建一支球队,如果带了 10 名顶尖后卫上场摆出 10-0-0 阵型,的确是固若金汤,但难以有所斩获;要是同时在场上摆出 10 名神级前锋,后防线又会被打成漏勺。类似地,追求稳健的固收类基金和更具进取心的股票类基金,也需要合理搭配,才能攻防兼备,即便是全部选择偏股型基金,通过打包认购多只金选基金,也有助于控制回撤:

这时,就可以请出支付宝金选配置来帮忙了。金选配置,指的是在入围金选榜单的基金中,再通过科学方式进行合理搭配,从而力求在多变的行情下保持足够的竞争力,进一步分散单个基金的风险。简单来说,金选配置的基金经理就像是球队教练,从明星球员名单中选出一套配合默契的阵容,并根据场上形势及时做出人员调整,实现动态调仓,更好地应对震荡市的复杂局面,对于想入场但又不知道如何配置基金的理财新手来说,是比较友好的投资方式。

2022 年,市场恐怕依然会存在灰犀牛与黑天鹅共舞的局面,不妨尝试在支付宝搜索「金选配置」,实现稳稳的理财。

(本文仅为知识和经验分享,不构成对具体个股和基金的推荐;另需注意,历史收益情况不代表未来收益,投资有风险,入市需谨慎。)

- ^Fisher, L., & Lorie, J. H. (1970). Some Studies of Variability of Returns on Investments in Common Stocks. The Journal of Business, 43(2), 99–134.

开头先说2022投资的重点:

1.“逆水行舟,不退则进”。加息之年,有定力守住本金的,就是未来的新贵。2022对于普通个人投资者而言,主题是防守。

2.控制仓位,分散投资,避免单一赛道梭哈,规避系统性风险;

3.选股经验不是特别丰富的投资者,在变局之年尽量别碰个股,以稳健的基金定投为主;

4.多关注这轮放水当中低估值、未出现大泡沫的白马;

5.多关注有确定增长逻辑的成长行业。

进入主题。

1.逆水行舟,不退则进

2021全球资本市场风起云涌,疫情大背景下,各国大放水,股市普遍出现不同程度的水涨船高。其中越南指数以133%的涨幅远远甩开其他股指,独占鳌头。

然而经过这一轮放水,通胀也早已爆表,各国对于今年加息的预期一致,甚至连加息时间点都非常明确,大概就是今年3月。所以2022年,注定是大幅波动的一年,虽然机会也很多,但对于普通人而言非常容易被洗。

因此,还是建议大家防守为主,这一轮加息过后,很多标的都会回归真实估值,甚至是大幅低估。在这种背景下,只要你的资产不缩水,实质上就是赚了。

在资产普遍缩水的阶段,只要你保住自己的基本盘不被洗,等加息周期结束,你的机会就来了。

试想一下,各种资产跌到谷底的时候,谁手里有现金,谁就有操作空间,真正的现金为王。到时候,有钱的一块钱当五块钱花,随意收割各种优质资产,而没钱的只能干看着。

这时候定力很重要,我希望你有。

2.控制仓位,分散投资

防守为主,具体到操作上,就是多做减法,少做加法;分散投资,稀释风险。

整体而言,普通投资者别加杠杆,像借钱理财什么的,先克制一下冲动。

单一投资品种,无论是个股还是单一基金,都不要重仓,分散投资,稀释风险。

投资策略方面,激进型的投资者可以稍微缓一缓,向稳健风格靠拢,谨慎追涨。

3.产业为王,明确逻辑

退潮之后,才知道谁在裸泳。2022就是退潮之年,这时候,势必有一大批缺乏产业支撑的概念股要原形毕露,而那些拥有确定性增长逻辑,有着强产业支撑的优质标的,则会持续受到青睐。

板块方面,新能源、光伏依然是未来长期持续享受红利的赛道,可以持续关注。半导体因为中期具有一些不确定性,可以谨慎关注。

4.关注估值,回归价值

经过这一轮放水,全球资产普遍泡沫严重,在这种情况下继续追涨显然不明智,尤其是一些自身上涨逻辑不明确,仅仅凭着大水漫灌涨起来的概念板块,新的一年一定要理智一点了。

这时候可以看看这轮行情当中低估值的白马、蓝筹,消费、金融等板块可以多关注一下。2021热门概念炒作回落之时,这些低估白马势必会获得更多机会。

5.量力而为,少碰个股

个人投资者多数不具备在不同行情当中控制节奏的能力,即便是行情好时赚上一笔,也会很快在落潮时回吐收益,甚至盈转亏。所以个人投资者千万别因为一时的成绩产生“我是股神”的错觉。没经历过3-5个牛熊转换的散户,都是不具备长期在股市中赚钱的能力的。

所以,2022年,经验不是特别丰富的个人投资者,建议还是少碰个股,尤其是偏概念的个股,投资可以以稳健型基金为主。

对于抗风险能力不高的投资者来说,指数基金长期来说抗风险能力较强,大家在控制好仓位的情况下可以配置一些。在这轮大放水中,各国指数普涨,大A相对来说涨幅不大,这也就意味着在加息周期当中释放泡沫的需求并不强烈。

如果追求更高收益,可以配置一部分优质的混合型基金,但是也要严格控制仓位。

还是那句话,加息周期,保住本金就是赢。

最后提醒一下,无论你多么抑制不住自己投资的冲动,都记得给自己留至少3成的现金,保住后路,即便是投资失败,也给自己留下翻盘的筹码。

破釜沉舟的故事,听听就行了,咱都是普通人,不是霸王。

我是

,关注大时代下年轻人的个人成长,欢迎交流。希望所有人都能看到我这条回答,检查一下自己有没有大问题:

一、理财到底为了啥?

这个问题问出去,回来的答案要么就是懵逼,要么就是听君一席话如听君一席话。

1、买房买车买这买那的。

那该好好赚钱提高收入,不然那几块钱能理个啥?

2、没钱没安全感的。

你怕啥?生病?失业?以防万一?那你就该买社保买保险阿,不比你攒钱杠杆高多了?费那劲干嘛攒着攒着就花了。

3、发家致富的。

想靠理财发家致富不是不可能,我认识一个哥,炒股世家,全家都从事这个,他自己18岁开始炒股炒到28,动不动就周入3万也不上班。但你要说他发家致富,那还是不至于。理财不是买彩票,玩到最后的不是运气好的,通常是有本领,和,有本钱的。我这朋友就属于有本领的,但本钱一般。你要真的有本钱了,你就不会想靠理财发家致富了,因为你已经富了,你只需要很低的稳定利率就能卷入很高的收入。大钱生小钱,那时候你就会考虑什么东西最稳。

其实理财的目的就一个,想清楚这一点你会释怀很多清晰很多——为了跨生命周期生存,还能越活越好。

注意,这里很重要的一点是“生命周期”。也就是说理财的时间维度及其重要。鸡蛋不放一个篮子里都说烂了,人人都知道,要知道鸡蛋还得存放在冰箱里一部分,留着以后饥荒的时候吃。这个,很少有人想得到。

二、最稳的就是存折

说真没胡扯。理财理财,理到最后要花的时候有财才是真本领,哪怕2022年靠1万块理出了一朵花儿,理了个10万,到2023年开年买了包,没了。再到2024年被公司开了没钱的时候要花了,拍断大腿当初不该买包就该存起来,也没用。

那怎么有用?

存余额宝?一样没用,亏不了,但花得了。无法确保你想用的时候有得用,也无法确保年年3.0%,利率下调是众所周知的。所以类似的余额宝的各种基金也都是一个道理,你没办法确保它跨时间维度能稳,也无法确保它在你的手中能稳花不出去。

存折就不一样了,你想花,难度大。绑不了消费软件,用钱不方便。

这叫强制储蓄。

前两年我嘲笑我奶奶不用银行卡,怕被盗,那几万块随便放哪儿都不止这么多了。

这两年过去了,我俩一比,她比我厉害····我看似赚过很多次,其实最终留下的真的没多少。看过我前面回答的知道,我楼也不行,股也不行,基金还行,银行理财还行,不过最稳的就是我买的定存和理财保险,那玩意儿跟存折一样,不好取出来,所以我财得以幸存下来了。

最后再来看看“时间维度”的力量:

100w本金下行利率vs固定利率确定的才是最稳的,除了利率确定,免除再投资风险,还有一点很重要:

剁了自己那双手。

大家都在说存银行、买理财产品、分散多品种投资是最稳的。

首先我们要看看,为啥会出现“2022年最稳的理财方式是什么”这类问题,主要还是因为大佬们不太看好明年的市场形势,比如马斯克就说明年年中,最迟23年美国就会发生经济危机。

如果美国发生经济危机,全球可能都不好过。

这就是为啥22年大家要求稳的原因了。

那么,存银行稳吗?

显然还不够稳,经济危机来了,银行也会倒闭,理财产品已经不是刚性兑付了,理财产品也会亏。

所以,为了应对大形势,就是持有现钞,注意是现钞而不是存银行,你存银行还仅仅是个数字,还不够保险。

把现钞取出来,弄个大保险柜,把现金都放进去,这样最安全。

等美国经济危机了,好的资产都跌到位了,把现钞从保险柜里拿出来,去抄底好股票就可以了。

马斯克的不少铁粉都这么干了,都跟着马斯克坚定求稳,据说马斯克还要继续卖特斯拉的股票。

,持有现金,机会来了,实现普通人的逆袭。首先,我们澄清一下误区,普通人的最终目标,不是为了追求理财收益率,而是为了追求个人财富最大化。

明确了这一点,我们接下来看看如何提升个人财富。

即使没有金融专业背景,也应该能理解下面这个公式:

个人财富 = 理财本金 + 理财本金 X 理财收益%

这不难理解吧。

那么问题来了,绝大多数声音都在教你怎么提高【理财收益%】,为什么没什么人教你提升【理财本金】呢?

理财收益提高一个百分点,可以使理财本金增加一个百分点,在你的理财本金可观的情况下,确实可以显著提升你的个人财富。

但是,当你的理财本金很少的时候,理财收益差个几个百分点,根本没多大差别。

在理财本金很少的时候,对于个人财富的影像,更大的因素在于你的理财本金的多少。

所以,对于年轻人来说,要做好理财,第一步,应该是提升你能够用来理财的资金比例。

这说起来范围就广了,总的来看就是开源节流。

最稳妥的,自然是提升你自己的工资收入,这部分提高了,自然,你用于投资的钱就多了,此外,还有职业外的收入等等,这部分也是需要花精力的。

节流部分,需要你控制你的消费,不要被消费主义洗脑了。每个月固定储蓄一部分金额,先放在一个不太容易拿出来的地方,比如基金,或者短期的定期存款。

甚至,更激进一点,每个月只留一点生活费,cover上个月的信用卡/花呗等开销,其他钱全部储蓄。日常消费用信用卡或者花呗,每月复盘账单,要求每个月的账单控制在一定范围。

我现在就是这种状态,想买点什么的时候,想到信用卡账单以及剩下的生活费,咬咬牙就忍了。

在你的理财本金不够多的时候,通过开源节流的方法尽可能的扩充你的理财本金,是个人理财的第一步。

好了,假设你现在有了一部分理财本金,可以在提升理财收益方面下功夫了。

作为一个非金融专业背景的人,我说说我的方法。

第一步还是分散投资,基金、银行存款、房产(有能力的话)都是需要配置的。

先看看基金部分。

我一开始,也是采用基金定投的方式,但是后来有几次大跌的时候,我手动加了一次仓,发现效果更好。

后来我采用的策略就是,每个版块选1只基金,如白酒、新能源、芯片、医疗,包括沪深300ETF,先用少量资金构建底仓,然后在这只基金估值出现单日2%以上跌幅的时候,补仓,在连续多日上涨的时候(如3-4日),减仓1-2成,(后来我才知道这个方法叫做网格交易)。

这种方法收益显然不是最高的,而且我也执行得不够好,最高的做法,是在尽量早的时期一次性全仓买入,然后躺平。

针对后期上涨的基金,这方法确实没错,但是我们面对的,是后市的不确定性,如果后市下跌了,这个方法,可以通过止盈,提前的兑现收益。

这只基金,最近半年整体来看是跌的,但是我的持有收益却是正的4%,跑赢了大盘。

通过基金缓释了一层风险,通过低点买入和高点卖出,又缓释了一层风险,可以实现较为稳定的收益。

通过不断扩展理财本金,以及维持一定的理财收益,我们就可以稳定的增长个人财富了,但是,不要妄想通过这个方式一夜暴富。

要想更快的实现个人财富的增值,还是踏踏实实通过提升自己的职业能力,创造自己的职业外收入能力,快速实现本金的积累,在积累一定量的本金以后,通过大宗投资,如一线城市房产,实现资产的快速增值。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK