徐远展望2022年中国经济:三重压力、三重目标、三重约束

source link: http://finance.sina.com.cn/zl/china/2022-01-28/zl-ikyakumy3064991.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

徐远展望2022年中国经济:三重压力、三重目标、三重约束

文/意见领袖专栏作家 徐远

今年的形势特别复杂,特别不好展望。过去几年的形势很清楚,年初都做过比较清晰的判断,今年的形势很不清楚,线索比较多,我就把看到的情况跟大家梳理一下。

梳理之后,我给这个分享起了这个题目:“2022中国经济展望:3+3+3”,简单说是今年的情况复杂,有三重压力、三重目标、三重约束。我的分享,就是展开解释这个“3+3+3”。

我的分享分为两个部分。第一部分,我花一点时间说一下刚刚过去的2021年。政策逻辑有延续性,梳理过去的2021年,是为了吸取其中的经验教训,特别是其中的政策逻辑。第二部分,我分享对2022年的一些梳理。

2021年回顾

先说2021年。这个图是去年10月份做的,当时前三个季度的数据已经出来,基于这个数据对全年作一个摸底。前三季度的GDP同比增长9.8%,是比较高的数字,但是前高后低,第三季度只有4.9%,当时经济收缩有点厉害,市场体感比较冷。当时市场上有讨论,四季度政策要不要松一点,甚至多松一点。这不仅仅是经济数据的问题,还有民生、就业的问题。印象里,这个争论从9月份就有,讨论很热烈。

当时看了一下数,认为可能不会松。为什么?大家看这个粗略的匡算。前三季度是9.8%,四季度4.0%的话(昨天统计局报的就是4.0%,纯属巧合,这里完全没有预测的含义,当时还测算了3.6%和3.0%的情况),那么全年就是8.1(3.6%和3.0%对应的是8.0%和7.8%)。年初两会时给的目标是6%以上,所以完成全年目标完全无忧。

看这几年的政策文件,不追求短期的经济增速,抓紧时间做一些政策层面认为重要的制度变革,是一个大的基调。这样的话,考虑到2021年全年增速8%左右无忧,因此不会有大的刺激动作。

这里可能会有不同意见,因为当时经济体感确实比较冷,宽松的声音比较大,改革的事情要暂时放一放。可是如果观察过去三四十年中国的经济变迁,改革从来都没有什么好时机,从来都是“带电维修”,也有人说“空中加油”,没有好时机,只有决心够不够。基于这个一点理解,当时判断虽然收缩迹象很清楚,但还是不会扩张。

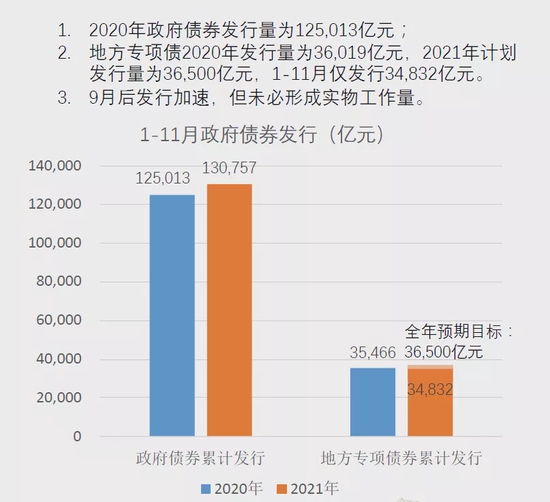

这个判断有一些数据的支撑,先看财政的数据,这是截止去年11月份的财政收入和支出,可以看到大多数时候,支出的增速比收入增速快一点,这是财政扩张的表现。可是2021年是反过来的,收入的增速比支出快,去年的财政赤字是降低的,这是财政收紧的证据。

再看政府债和地方专项债的发行,也没比上一年涨多少。

货币政策也是这样。过去十来年的情况,社会融资规模对短期经济周期的预测性非常好,看2021年的情况,从年初到年末社融同比增速一路下行,告诉我们货币政策是非常谨慎的。

再看一张图,这张图上有两条线,一个是十年期国债的收益率,有点下行,但是如果看蓝色的线,银行间同业拆借利率(7天)总体上是平的,资金市场并没有一个放松的态势。所以去年即便下半年经济下行,政策也是比较紧的。这是对去年的理解。

2022展望

梳理去年,是为了总结经验。现在的政策面,不是很看重短期的经济数据,而是更加注重制度变革,更加看长期的事情。这几年文件里有一句提纲挈领的话,说发展阶段变了,从高速增长到高质量增长,这句话可以概括很多事情,这个思路不会变,还会持续下去。所以2022年的政策选择,还是会追求制度变迁,追求质量,不会单纯追求数量。因此,我对2022年的政策刺激,对扩张性的财政和货币政策,没有太高期望。虽然稳增长是一个基调,但是有一个度的问题。

这里做一个解释。刚才的讨论,完全是一个实然(positive economics)的角度,并不是应然(normative economics)的角度。我就事论事,说我看到了什么,不评判政策好不好,更不做任何政策建议。如果做应然分析,就要讲政策应该怎么做,是另一个角度。应然分析要对各种实际的约束,进行更深入的了解,包括对政策的目标函数进行分析,会复杂很多、困难很多。我这里只有实然,没有应然。接下来我们分析今年经济的挑战,概括为“3+3+3”。

三重压力

第一个“3”,是三重压力。这是去年12月10号的中央经济工作会议里面的新提法,具体说是需求收缩、供给冲击、预期转弱。文件没有展开讲,各家有各家的解读。我从字面的意思,加一点解释。

需求收缩里,有几个因素都很重要,收入增长速度在变慢,收入分配在一定程度上恶化。疫情以来收入分配有恶化的迹象,疫情对中低收入家庭的冲击更大,对消费需求影响很大。总体上消费受收入的约束,现在收入增长放缓了,收入分配也恶化了,对于消费增长不应该有太高预期。

投资需求的收缩也很大。国内的投资分三大块,基建、房地产和制造业。制造业投资最近有一点反弹,但增速依然不高。关于基建投资、房地产投资,刚才陆挺博士的分析,有几个细节性的角度特别好,特别是地方政府的收入跟不上,那么地方政府的基建就跟不上。还有一个连锁反应,即便有一些专项债的资金到位了,可是地方主体资金不到位,专项债的钱也不好用。

房地产投资需求更弱。大家知道其实去年四季度,房地产投资增速是负的。在整个房地产行业遭受了巨大冲击,包括恒大事件,包括房产税的讨论又热起来,对整个房地产行业投资有很大的影响。

所以,消费起不来,投资增速也比较慢,某些投资甚至是负增长,这种情况下需求收缩是很严重的情况。

前面做过几分钟的铺垫,目的是讲政策的延续性,不要指望政策会忽然掉头。比如说房地产政策,房住不炒依然是总基调。如果这样的基本政策要掉头,很多事情都要跟着变,没有迹象说这个基调会变。这种情况下,需求收缩有可能会进一步加剧,这个话不是危言耸听。

第二重压力,是供给冲击。上游原材料价格的冲击,高技术产业的瓶颈,卡脖子因素,都是供给冲击。高技术产业的发展,技术的进步有一个自然的过程,人力资本的积累,也需要时间。这个冲击放在那里,需要时间来解决,需要耐心的积累,急也没有用。

第三重压力,是预期转弱。经济增速在降低,作为支柱的房地产增速也在下降,消费增速也会下降。市场上有一个观念,过去一两年就是房地产行业的高点,这个可能性是存在的。

这三个压力——需求的收缩、供给的冲击和预期的转弱,三者是相互加强的,构成一个向下的正反馈循环,形成向下的螺旋,有可能会加速。向下相互加强,会导致实际发生的情况更严重,大概是这么一个担心。以上是三重压力。

三重目标

第二个“3”,是具体到2022年,有三重政策目标:短期目标、长期目标、稳定目标。短期目标,是2022年经济增速不能太低,增速要稳住,这个大家都同意,不多讲。长期目标是要延续之前的思路,在制度变革、经济增长方式的转变、防止资本无序扩张、共同富裕等等方面要继续,放弃这些目标是不可能的,必须在坚持长期目标的基础上,做短期的事情。去年讨论很多的医疗、教改、平台反垄断,其实都是长期目标的反应。2022年还有一个稳定目标,二十大的召开,要有一个平稳健康的经济环境。所以是短期、长期、稳定三重目标。

为什么强调三重目标?我自己这么看。如果只有一个目标,不管有多难,万众一心总是可以做好。如果有两个目标,分心兼顾一下,也还能勉强。但是同时有三个目标,这个事基本就很难办。博弈论里面,有多重目标的均衡,很难解,解出来的均衡也不稳定,变化很多,有很多的相互牵连的因素。

呼应一下一开始说的,对2022年的展望很难,因为线索太多,要同时做很多事情。而且目标之间可能是不一致的,有冲突,现在做预判真的非常难。

三重约束

第三个“3”,是今年政策有三重约束。

第一重约束,今年的经济增速不能太低,就业的问题、民生的问题,都需要经济增长来保障。我自己的草根调研,农民工、中低收入家庭的就业压力大,疫情的防控对一些低收入家庭、财富存量低的家庭,形成很大的挑战。现在是21世纪,我们已经基本小康了,不能再发生凄惨的故事。现实中,并不是每个家庭都有很多储蓄,半年不工作还能保证基本的生活质量。

很多低收入家庭很困难,怎么样保证呢?对于个别家庭,可以用社会兜底政策,但是对绝大多数家庭,还是靠经济增长,通过增长创造收入,分配收入,这是保障民生最根本的途径。所以2022年增速真的是不能太低,不然就业没法保障,民生很不好弄。

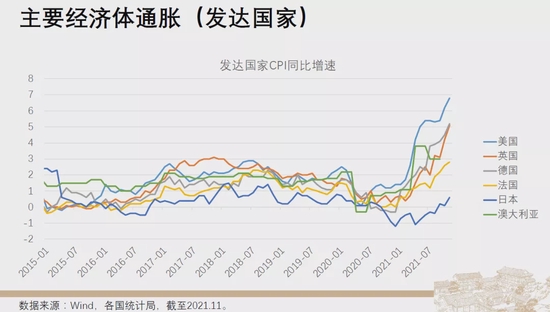

第二重约束,通胀可能抬头,包括我国通胀可能抬头,货币政策空间受限。看数据,这张图是2015年以来主要发达国家的CPI,除了日本通胀都起来了。这里有需求侧因素,也有供给侧因素。发达国家通胀起来了,发展中国家通胀更严重。金砖五国当中,中国的通胀年底在2左右的水平,全年都比较低,但是看其他的国家通胀挺高。我有时候开玩笑,说一个经济体有没有长大成熟,就看有没有学会控制通胀。从这个标准说,很多发展中国家还没有学会对抗通胀,中国在这方面做的相对比较好。

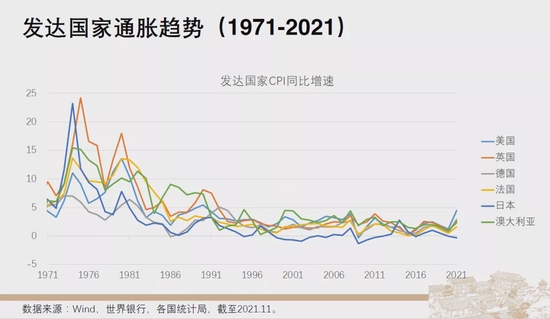

我还想提一个问题,这张图是1970年代以后全球主要大国、发达国家的通胀水平,可以看到70年以来通胀有一个明显的下行趋势。学术上有一个词,本世纪初(2002年左右)提出来的,叫“大缓和”,说的就是通胀的趋势下行。这个概念出来以后,新世纪以来的20年,通胀基本没有起来,但是尾巴这里上翘了一下。所以现在有一个需要思考的问题,通胀会不会真的再回来?人类还会不会回到通胀的时代?

这个问题,我相信短期内不可能有定论,很多情况都在变,包括全球格局都在变,供应链在变、生产关系、需求关系也在变,这个可能性不是没有的。经济学很大程度上是经验科学,目前只有一年的数据,实际上只有一个数据点,不好讲,但是这个问题是存在的。

为什么讲这个?我们回到三重约束,讲通胀抬头。2021年通胀起来了,中国2022年通胀有可能会抬头,PPI会向下游传,猪肉的价格可能会回升。同时,货币政策要稳增长,不能太紧,也是通胀的因素,这是大调子。可是通胀起来的话,货币也不能太松,所以货币政策可能会左右为难。前两天央行降息,有一点超预期,有可能是看到后面的空间受限,所以能降一点就降一点,后面就不一定有空间了。

第三重约束,是债务负担,具体说是财政约束。现在稳增长的调子下,很多人都会说财政要发力。可是刚才陆博士讲了,财政发力的空间并没有那么大。我补充一点这方面的证据,这里有一张表是从IMF去年10月份的报告中摘出来的,是主要国家政府债。这里数据很多,我只说一点重要的,发达国家政府债负担,是二战国家以来最高的水平,和平时代的债,超过战争时代的债,是很恐怖的事情。唯一的好消息,是目前利率水平降了很多,所以发达国家的债暂时还撑的住。

中国政府债目前占GDP的66%左右,看起来不高,可是有一个统计口径的问题,地方政府的一些隐性债务没有算进去。市场有很多这样的测算,有的算到110%左右,我自己比较认可这个结果。那么中国政府债负担如果是110%的话,和发达国家的平均数122%差不多,似乎还可以接受。可是账不能这么算,因为人家的利率比我们低很多。按照十年期国债收益率计算,我们的利率水平大概是人家的2倍,因此差不多的债负下,实际负担是人家的2倍,这个就是目前我过政府债的现状,说出来有点触目惊心。进一步考虑到财政支出的效率问题,财政政策的空间其实不大。

回到三重约束,增速不能太低,货币空间两难,财政空间也受限。所以目前是蛮难的一个情况:有三重压力,要同时实现三个目标,还有三重约束,所以我用3+3+3总结今天的情况。

经济增长目标:4%或以上

梳理这个梳理,严格意义上不是展望。对未来一年的形势,我并没有很清晰的判断。梳理这个“3+3+3”,只是作为一个分析的参照,告诉我们现在困难很多,约束很多。

分析最后是为了判断,最后对今年的经济增长目标说一点预判。一个经济增长的目标还是很重要的,因为会对各方面政策产生协调的作用。一般3月的“两会”会给一个说法,现在是1月中旬,只能是猜测。主流的观点,目标要定在5%或以上,但是刚才讲了那么多的约束、压力,感觉5%也没有那么容易,所以我猜有可能会保守一点,定在4%或以上,保留一个弹性的空间。刚才陆博士给的预测是4.3%,我和陆博士比较接近,可能是背后的约束看的比较一致。4%会比市场的期望值低一点,是一个保守的姿态,但是会有更大的弹性。

最后简单总结一下。刚才的分享分两个部分,第一部分是对去年的回顾,去年下半年经济数据比较低,体感比较冷,但是政策面更加注重长期,更加注重变革,因此没有刺激。第二部分是对今年的分析展望,刚才讲三重压力、三重目标和三重约束,总体感觉是情况复杂,变化很多,最后的政策目标有可能是比较保守的定在4%或者以上。

10天前(1月18日)在上海金融与法律研究院(SIFL)的分享纪要。

来源:上海金融与法律研究院

(本文作者介绍:北大国发院金融学教授)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK