股价大跌3成,申洲国际何时迎来反转?

source link: https://www.36kr.com/p/1571022987333505

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

在港股有这么一家公司,它做出来的衣服每天被无数人穿在身上,却极少人知道它的名字。它就是中国最大的一体化服装代工龙头申洲国际。

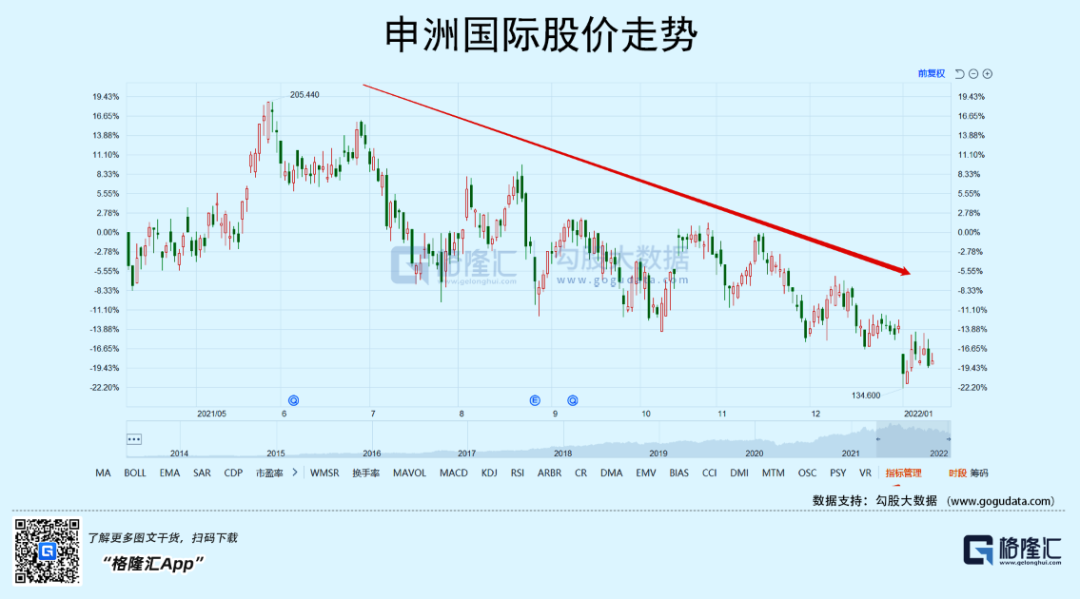

但近段时间这家公司在股票市场却有点不太好看,近半年来,申洲国际的股价从最高200港元之上跌跌破了150港元,跌幅一度超过30%,主要原因是东南亚疫情影响了开工率。

其实申洲国际的主要大客户很多,包括NIKE、UNIQLO、 ADIDAS及PUMA,手上的订单也充足,那它为什么却不受市场待见?未来何时才能否迎来反转?

01 兴于全球纺织品产业分工

申洲因为是2B业务,不少投资者可能穿过它们代工的运动服,却未必知道这家公司,下面我们先简单介绍一下它所在的行业。

申洲属于纺织制造行业,是典型的劳动密集型产业,这种类型的产业有不断向低劳动力成本地区转移的趋势。

最开始是欧美,然后到日韩,再到港台。自20 世纪 80 年代中国实行改革开放以来,凭借着土地、劳动力、电力、税收甚至环保的低成本,成为纺织制造的最大承接地。特别是2001年中国加入WTO后,像纺织品出口配额这样的限制取消,中国成为全球纺织制造中心。

但2010年后,中国劳动力成本在不断上涨,环保、税收等政策日益严格,纺织企业在国内的产能扩张面临诸多瓶颈,纺织企业再次踏上外迁之路,这一次的目的地,是东南亚。

原因,大概就这么以下几个:

1、成本低:越南、柬埔寨等国家的土地成本、劳动力成本,比中国要低;

2、税收优惠:东南亚国家政府鼓励纺织业发展,制定了一系列税收优惠政策吸引纺织外企投资;

3、贸易协定:如越南纺织行业凭借越南-韩国自贸协定(VKFTA)、 越南-亚欧经济联盟自贸协定(VN-EAEUFTA)、越南-欧盟自贸协定(EVFTA)等协定的税收优势取得了飞速发展;

4、地缘优势:东南亚与中国接壤,能够近距离承接中国的产业转移,也处在对欧美日韩发达国家的贸易线路上,出口物流路线较为便利;

5、中美贸易战:美国对中国纺织品征收高额关税,进一步加剧了中国的产业向东南亚的转移。

从各大代工企业的产能布局来看,基本都集中在东南亚,大部分企业的海外产能占比已经超过50%,这种趋势还在进一步增强。

不过,在商言商,大力布局东南亚,对于减轻企业的经营成本,效果还是非常明显的。

02 核心优势在哪里?

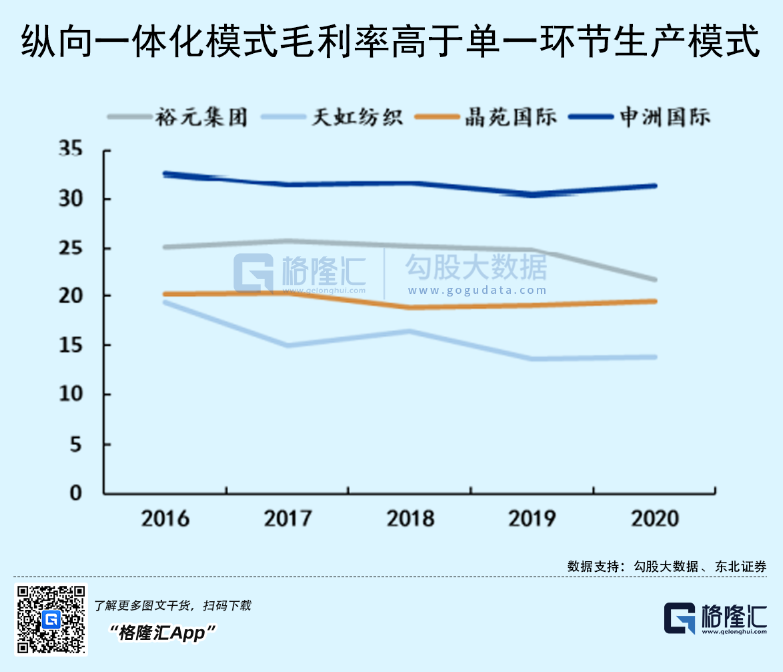

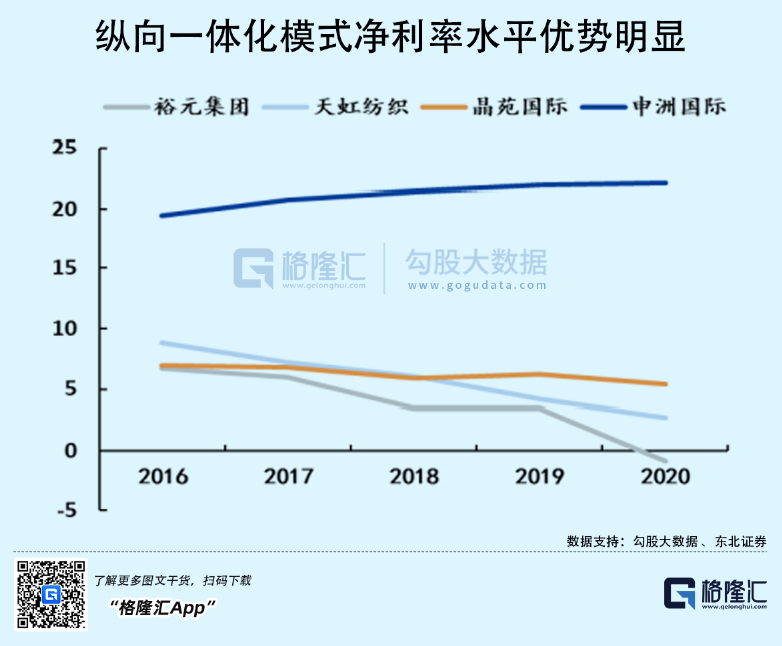

申洲从建立之初便立足中高端服饰、面向全球国际市场的发展战略,当前已成长为亚洲最大的一体化成衣企业,其优势主要集中在纵向一体化生产策略及跨国产业布局。

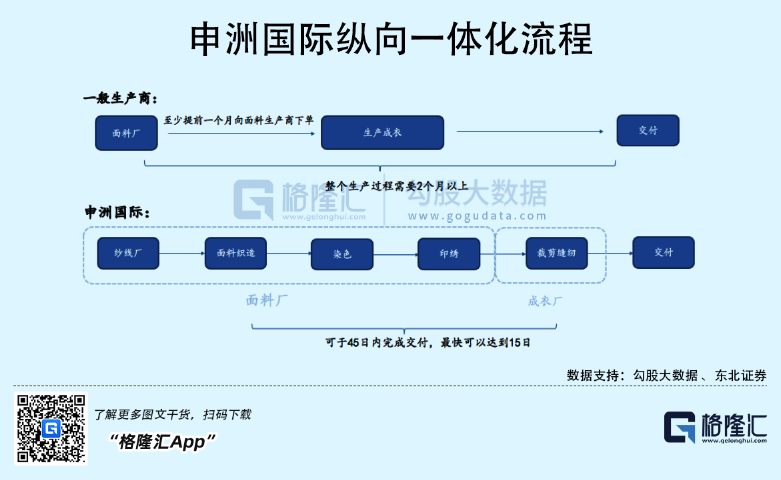

先说纵向一体化生产策略。

申洲国际将所有生产工序集中在同一工业区内,包括面料织造、染色与后整理、印绣花以至裁剪及缝纫,节省了从一个生产工序转移至另一生产工序的前置时间和物流成本,将交货周期大大缩短至45日内,甚至最快可实现 15 天从接单到交付的全过程,较传统的代工企业2个月的交货期要短。

纵向一体化的好处在于,减少上游供应链产能交付时点影响,降本增效,从而保证公司领先于同行的盈利能力。

再说说跨国产业布局。

申洲国际布料生产基地位于中国宁波、越南西宁,制衣工厂位于中国宁波、中国安庆、越南胡志明、柬埔寨金边,形成中国-东南亚两个重要基地。

这种布局的好处在于:

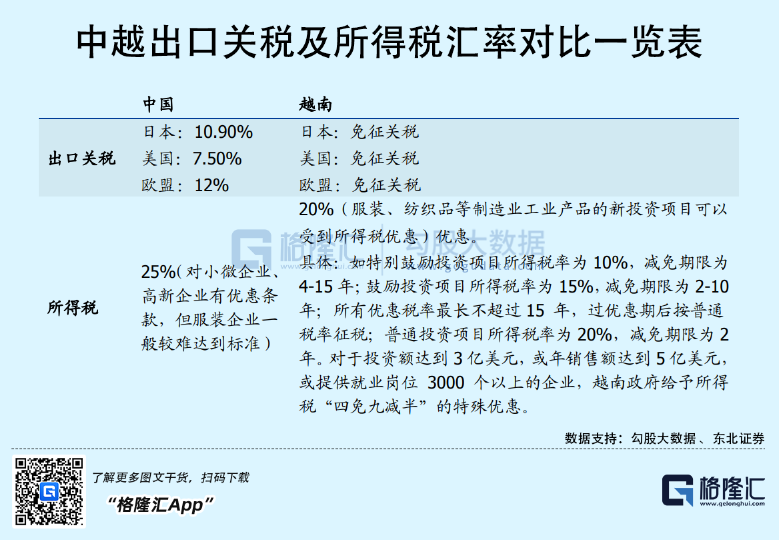

首先,是能够享受东南亚的低成本,如2020年我国制造业城镇单位就业人员平均工资6899元,约为同期越南国企人员平均工资的3倍;又如东南亚的土地租金、水电费用均低于国内水平,甚至部分厂房直接免租,还有所得税、关税等的优惠。

代工企业对于客户的议价能力有限,因此减成本就成为代工企业经营中非常重要的一环,有句话说得好:减掉的都是赚到的。

其次,又能够享受国内消费的发展,随着国潮文化的兴起,国内品牌正不断崛起,公司已经拿下安踏、李宁、特步等国内运动鞋服头部品牌,成为公司新的业务增量。

不过,作为劳动密集型产业,最大比拼还是产能规模,谁的产能大,谁在成本控制方面就越得心应手。公司现在的年生产能力织布逾80000吨,染色与后整理逾90000吨,印绣花逾10000万片,成衣逾22000万件。对比一般厂商,作为纺织龙头的天虹纺织年织布生产能力仅为36,500吨,产针织面料产品16,000吨。

申洲的产能,在同行中稳居龙头位置。

03 疫情冲击影响有多大?

2021年东南亚疫情轮番爆发,虽然申洲上半年(年报未出)的业绩还是较去年有所增长,但毛利率受压,跌到29.7%,较上年同期下降了1.2个百分点,主要因素为有两个,一个是人民币对美元之平均汇率较上年同期升值8.2%,二是柬埔寨工厂受新冠疫情影响,停产时间约一个月。

回到投资上,申洲有什么看点吗?

主要是以下两点:

第一,是客户资源方面。和UNIQLO、ADDIDAS、NIKE、PUMA等国际品牌巨头多年合作关系稳固,订单量上有保证。虽然疫情仍然是全球消费最大的扰动因素,现在又迎来了奥密克戎的施虐,但进入第三个年头,病毒的致死率低、全球的抗疫经验、群体免疫、疫苗和药物的开发等因素,正成为阻击甚至消灭疫情的重要力量,往后拉更长的时间看,疫情也最终会消退,消费也最终会回归,所以在往后2-3年来看,加上本身是该领域的龙头,申洲的增长是可以期待的。

第二:股价弹性大,产能布局有互补性。元旦,申洲在宁波的第三座制衣厂确诊新冠病例,该厂房全面停工,股价大跌7.81%。

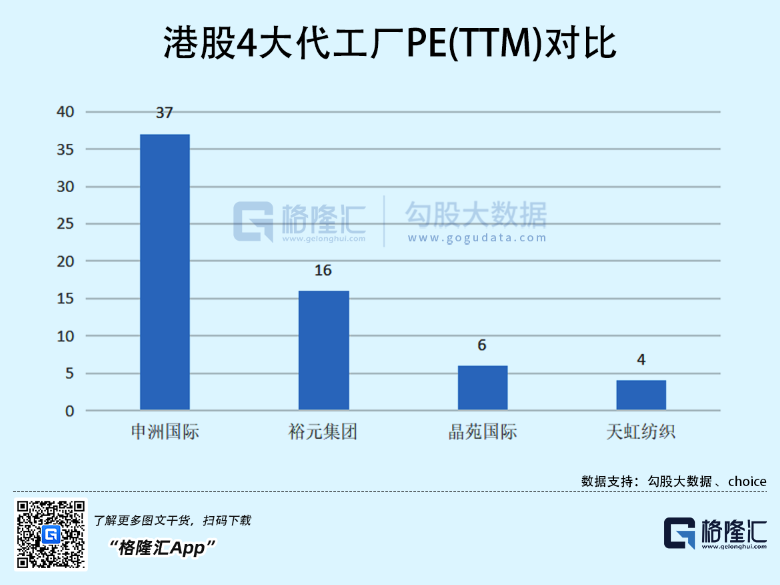

不过,这个工厂的产能只占总产量约6%,对年度销售额的影响为1.5%,对净利润的影响也在3-4%之间。所以,在其后几个交易日,申洲的股价开始回升,最新的收盘价为150.1港元。这个价位对应的股价为PE(TTM)39.44倍,对比其他的同行裕元集团、晶苑国际、天虹纺织都要高出不少。

不过,申洲国际本身在营收和利润的体量、利润率指标,也普遍高于其他三个代工厂,所以估值领先于它们,算正常现象,问题只是,和自身的过往比较,是否存在高估。

我们回顾了五年来,申洲国际的估值表现,发现从基本都处于上升阶段:

1、2016~2017年,市盈率由20倍逐步上升至30倍;

2、2018~2019年,市盈率基本维持在30倍上下波动;

3、2020年初受到疫情影响大盘表现较弱,后续公司PE陆续呈现上行态势。

同期,申洲的业绩也处于快速扩张期,比较明显的是2016-2017年,不过之后业绩增速下滑,估值也失去上升动力,无论是收入还是利润增速,都在持续下滑。

2021年以来,公司PE在高位有比较大幅度的波动,当前公司PE(TTM)为37倍左右,较高点有所回落。从市场地位上看,申洲作为龙头,有理由享有龙头优势和运动鞋服板块景气带来的高估值。回溯过去,申洲也普遍高于同业制造商。

不过,以制造业来说,37倍的估值还是显得高,算不上很舒服的买入位置。

所以对于短线投资者,还是需要注意高估值的风险,以及疫情所带来的不确定性。另外,产能持续扩张,资本开支也在持续支出,要等到投产和达产,才能真正形成对业绩以及现金流的贡献,这些在短期内都不太可能实现。再有,股价虽然有所回落,但也只是回到去年年初的位置,30%的跌幅说不上很大。

本文来自微信公众号“格隆汇APP”(ID:hkguruclub),作者:黑马小王子,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK