猪肉股又见大涨行情,牧原能分几杯羹?

source link: https://www.gelonghui.com/p/504420

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

继昨日大涨后,今日开盘,猪肉股继续走强。傲农生物实现两连板,新希望大涨逾8%,巨星农牧、天康生物涨近5%,正邦科技、温氏股份、牧原股份、金新农、双汇发展等跟涨。午后,猪肉股涨幅有所缩窄。

过去一年,处于下行猪周期的各家猪企们,日子并不好过。猪价不断下探,各家猪企的利润与股价也一路下跌。“猪茅”牧原股份、曾经的猪企一哥温氏股份股价均一度腰斩,新希望更是累跌近70%。

(牧原股价走势)

近期,牧原、新希望、温氏股份等猪企的股价似有反弹趋势。牧原十一个交易日内累涨近25%,新希望五个交易日内累涨逾16%,温氏股份去年11月底至今累涨逾30%。随着猪企股价上涨,猪周期拐点论也甚嚣尘上。这一次,猪周期能否实现反转?如若反转,在下行猪周期时不断扩产的牧原股份又能分得几杯羹?

拐点将至?

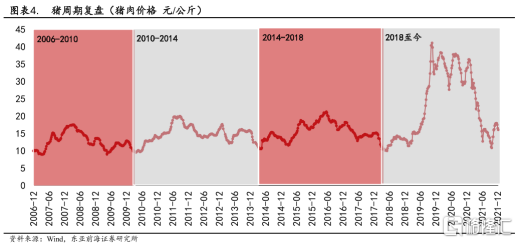

猪周期一般遵循如下的循环轨迹:猪肉价格上涨、能繁母猪存栏量增加、生猪供应增加、猪肉价格下跌、能繁母猪产能去化、生猪供应减少、猪肉价格新一轮上涨。从2006年至今,国内共经历4轮完整的猪周期。

最新一轮的猪周期,从2018年持续至今。受非洲猪瘟的影响,2019年,我国生猪产能大幅锐减,全国生猪存栏3.1亿头,同比下降27.5%,出栏5.4亿头,同比下降21.6%。

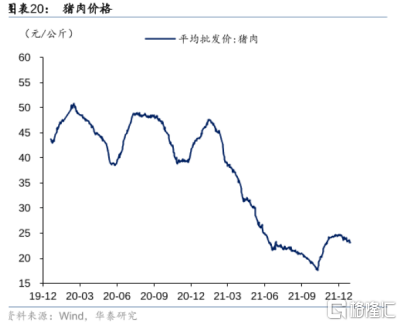

生猪出栏量锐减,由此推高了猪肉价格,带来了一轮上行猪周期。2019年猪肉价格一度高达56元/公斤,与2018年猪周期开始时相比,大涨220%,并带动牧原、新希望、温氏等猪企的股价上涨。

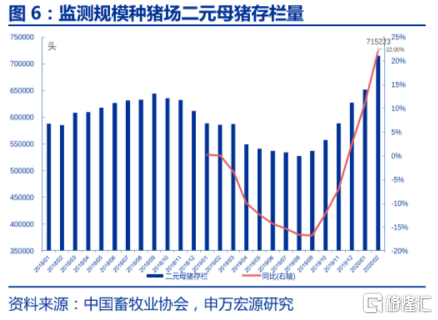

与此同时,猪肉价格上涨还带动越来越多公司进行产能扩充,增加能繁母猪存栏量。2019年9月后,国内猪场二元母猪的存栏量陡然上升,增速一度高达22%,甚至出现了二元母猪存栏量高于发生非洲猪瘟前的情况。供过于求下,猪肉价格开始下跌。

猪肉的价格与猪企的超额收益息息相关,雪上加霜的是,去年全球货币宽松下,大宗商品价格飙涨,连带猪饲料等成本也水涨船高,随之而来的便是猪企的亏损。

去年前三季度,牧原股份营收562.82亿元,同比增长43.71%,而归母净利润为87.04亿元,同比大跌58.53%,仅第三季度以一个季度就亏损8.22亿元。以成本控制出名的牧原尚且如此,其他猪企的境况则更加糟糕。

新希望去年前三季度亏损64.01亿元,归母净利润同比大减225.89%;温氏股份去年前三季度亏损97.01亿元,归母净利润同比大减217.01%。

而近期,市场中出现猪周期拐点将至声音,则是预期国内猪肉价格已经下跌到底部。在利润承压下,不少猪企开始减少产能,即对母猪存栏量进行去化,猪肉的供需关系开始改善。加之收储政策的施行,北方地区雨雪天气的扰动,以及年底居民灌肠腊肉等消费需求的提前,猪肉价格开始有回暖趋势。

不少券商认为,能繁母猪存栏量已经开始下降,并不能够简单地佐证周期拐点到来。因为能繁母猪存栏与生猪出栏尚有10个月的时间差,加之猪价上涨,不少猪企开始增加冷冻肉的库存,可以说供给目前来看仍然过剩。春节后,居民对猪肉的需求回落,能繁母猪将进一步去化,猪价还将有一段磨底的过程,猪周期的拐点将会在今年年中到来。

不过,股价一般都是提前反应市场预期,去年年末至今的这波股价上涨行情,也可视为对今年年中猪周期拐点到来的一个信号。

牧原能分几杯羹?

在下行猪周期中,不少猪企忙着收缩产能,牧原却在逆势扩张。近3年,牧原的在建工程规模可谓是行业之最。2020年,公司在建工程规模高达148.35亿元,同比增长72.5%。去年前三季度达到146.93亿元,几乎比肩2020年全年的在建工程规模。

在猪价高企,利润承压的情况下,牧原依然敢于大规模扩建产能。一方面是因为非洲猪瘟对国内农户散养猪模式的负面影响,牧原决心采用自繁自养模式,以提高养殖的专业化降低猪瘟对出栏量的影响,而这种模式为重资产模式,需要大量资金投入。

另一方面,则是牧原对于自身养殖成本的自信。在下行猪周期下,竞争对手迫于利润压力反而要收缩产能,而等下行周期过去,牧原扩充的产能,则可以快速放量,实现市场规模的扩大。

从养殖成本来看,牧原的确是行业中最低的。在去年各家猪企亏损最为严重的第三季度,牧原的销售毛利率依然达到了24.12%,而新希望、正邦科技、天邦股份、温氏股份的销售毛利率分别为2.23%、-2.58%、-7.55%和-8.34%。可见牧原在养殖成本控制上的优势。

这也得益于牧原的养殖模式。一来,牧原的自繁自养的模式,可以自供种猪与仔猪。但其他猪企却却需要对外大量采购。2020年,新希望50%的仔猪来自对外采购,正邦科技54%的仔猪来自对外采购。而牧原因为开发出了“二元轮回育种体系”,除了商用之外还能够种用,不仅能够自供种猪与仔猪,还能够对外向其他猪企提供种猪与仔猪。这便大大降低了自身的成本,同时增加了利润来源。

二来,在商业模式上,牧原的自繁自养模式与其他猪企“公司+农户”的模式有所不同,自繁自养无需缴纳委托养殖费用,并且可以通过规模化生产,降低边际成本,同时减少猪瘟发生的可能性,稳定产量。2020年,牧原的出栏量达到了1811.5万头,位列行业第一。

凭借在养殖模式上的优势,牧原如果熬过这波猪周期下行的寒冬,在拐点到来后周期上行,其在建产能释放,加之种猪与仔猪可以外供,其业绩则有机会得到较大的增长。不过,在牧原大幅扩充产能的同时,对牧原资金链运转的质疑也不少。

去年12月初,牧原直接或间接控股的31家公司承兑的商票持续逾期,累计逾期余额为2125.73万元,逾期余额为1666.88万元。这也令外界对于牧原的偿债能力有了质疑。

不过,高风险,高收益。牧原的棋下得很大,如若今年年中猪周期顺利到来,对牧原来说,下半年的业绩起飞也大有机会。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK