千亿私募遭历史最大回撤,量化投资还香吗?

source link: https://www.gelonghui.com/p/503531

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

千亿私募遭历史最大回撤,量化投资还香吗?

原创 19分钟前

1,392“真想有一个完美的模型,世界首富。” ——幻方李橙

12月28日,顶尖量化私募幻方发布公告致歉投资者,产品业绩回撤达到历史最大值。

数据显示,截至12月27日,幻方今年来整体收益为10.76%,中证500指数产品收益率在12%左右,中证1000指数产品收益率在16%左右。

其中,对冲产品创出了10.66%的历史最大回撤,今年成立的部分新产品,目前仍处在亏损中。

幻方表示,近期的业绩波动一部分来源于长周期上的持股波动,买卖时点没有选好。另一方面是量化规模扩展太快,策略同质化严重。

此前,幻方在11月就已宣告“封盘”,不再接受申购,且免除所有产品的赎回费用,直接劝退投资者,规模缩减了近百亿。其实下半年以来,包括明汯、天演、启林在内的十几家量化私募都陆陆续续开始封盘,各家给出的说法都是要控制规模。

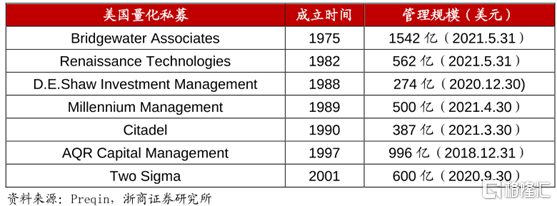

规模似乎已经成了量化基金业绩的杀手,然而,美国头部量化私募规模早已远远超过200亿美金,优秀的策略是可以取胜的,把回撤归咎于规模已经是陈词滥调。

1. 策略单一

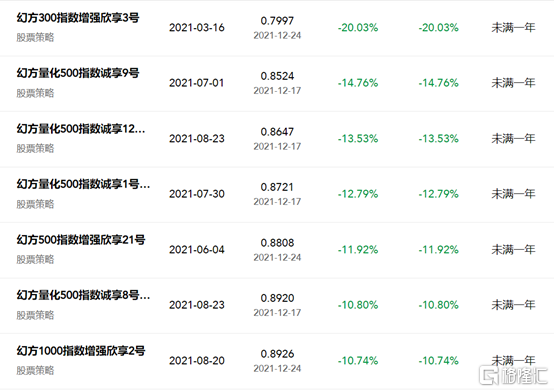

国内量化这几年的发展一直平平无奇,今年前三季度量化私募赚钱效应显著,整体业绩大幅跑赢市场。尤其是9月初,A股日交易量连续维持在万亿以上,其中量化交易贡献了20%的交易量。但自9月中旬以来,量化产品遭遇了一轮大的回撤,今年新成立的产品有的净值已低于0.85。

目前,头部量化的主要策略是指数增强和中性策略。

指数增强也就是通过量化模型构建股票组合,然后使用可批量复制的量化T0策略,再搭配上打新。

这个策略在前三季度市场比较活跃的时候效果很好,但随着成交量的回落,日内T0策略的盈利出现了困难。

刚好又碰到新股频频破发,打新产品的收益增强效果被削弱了,原本捡钱的机会变成了亏损。

中性策略是建立在指增产品的基础之上,构建股票与期指头寸的多空组合,配以一定的杠杆,来获取超额收益。

由于中性策略多空平衡,市场风险远低于一般的主动管理型基金,这类产品一般会给专户提供,往年做得好的年化收益有10%左右。

而影响中性策略的因素除了指增产品本身策略的稳定性,还有就是对冲工具的成本。

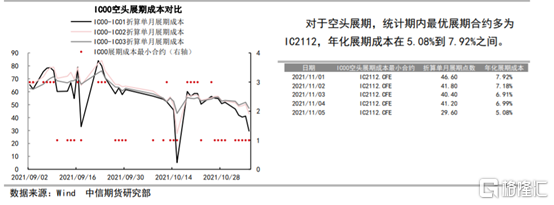

就拿空头展期最多的中证500合约来说,今年下半年,股指期货贴水成本一直维持在年化6-7%,也就是说,基差变动直接带来了年化7%的损失。

要知道,2014年那会股指期货还存在升水现象,意味着做空股指期货不仅不存在成本,而且市场会反过来给到一些利润,简直就是躺着赚钱。

随着对冲成本的不断攀升,必然会压缩策略的超额收益。

2. 伪量化

有人把2004-2014年这10年归为伪量化时代,其实直至现在,大部分声称做量化的机构都是伪量化。

国内的量化机构大多是招揽一群高智商、高学历的人才,把所谓优秀的投资策略做成自动化交易,用程序来执行买卖操作。与其说是搞量化,倒不如说是“计算机化”。

进阶一点确实是有做量化模型的,可大多数还是追涨杀跌。他们把追涨杀跌的策略称之为“动量”,或者趋势跟踪,意思就是涨了就做多,跌了就做空。

历史数据表明,“追涨杀跌”确实是可以赚到钱的。从美国对冲基金AQR公布的动量策略表现来看,从1880年到2013年长达一百多年的时间,年化收益达到了11.2%。但前提是要严格遵循规则并持续执行策略,毕竟躺赢的故事基本不存在,择时并不比择股容易。

但可怕的是,各大量化基金的操作策略基本都是趋同的,一旦某k线趋势达到这些策略共同的下单标准,就有可能会一下子触发大量的交易,进而更加加强k线趋势,继而又触发更多的交易,最终导致市场诡异的大幅波动。

真正的量化是基于数学统计学原理,量化投资在海外已有50年的发展,最鲜明的特征就是对于模型的应用。

量化模型被认为是个黑匣子,很多事情和现象都无法解释。所以,量化的各项指标需要严格控制,电脑最大的优势就是没有感情地执行命令,模型不会受到市场情绪波动的影响。

3. 红利逐渐褪去

金融交易本质上是概率的预测,而量化模型基于的是正态分布。正态分布下,收益与风险是成正比的,每一个策略都有对应的收益率和标准差。

在量化相对成熟的美国市场,投资者能买到的量化基金,年化超额收益普遍是个位数。

目前看到市场上量化私募所谓的高收益,并不是模型做得有多好,而是风险敞口暴露得更多,背后承担的风险更大了。

国内量化市场发展至今,良莠不齐的管理人纷纷来分享量化市场的发展红利,今后,仅仅依靠单一策略会越来越难获得超额收益。

如果严格按照每个策略的收益损失比做回撤标准,还出现大幅回撤的情况,可以好好思考一下是否策略研发能力真的跟不上,不要一股脑把责任推到市场波动不理性上。正如那句话:“保持对市场的敬畏,对策略研发创新持续投入,自然水到渠成。”

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK