美股掘金 | HUBS,江山不限于稳固的营销云龙头

source link: https://www.gelonghui.com/p/502304

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

作者 | 美股首席

数据支持 | 勾股大数据(www.gogudata.com)

HubSpot在06年由数位麻省理工男创立,14年上市,是美国的入站营销、销售和客户服务软件产品开发商和营销商。其产品和服务旨在为客户关系管理、社交媒体营销、内容管理、潜在客户生成、网络分析、搜索引擎优化、实时聊天和客户支持提供工具。据《福布斯》,HubSpot一开始以小公司为目标,但“稳步推进高端市场,为拥有多达1000名员工的大型企业提供服务”。

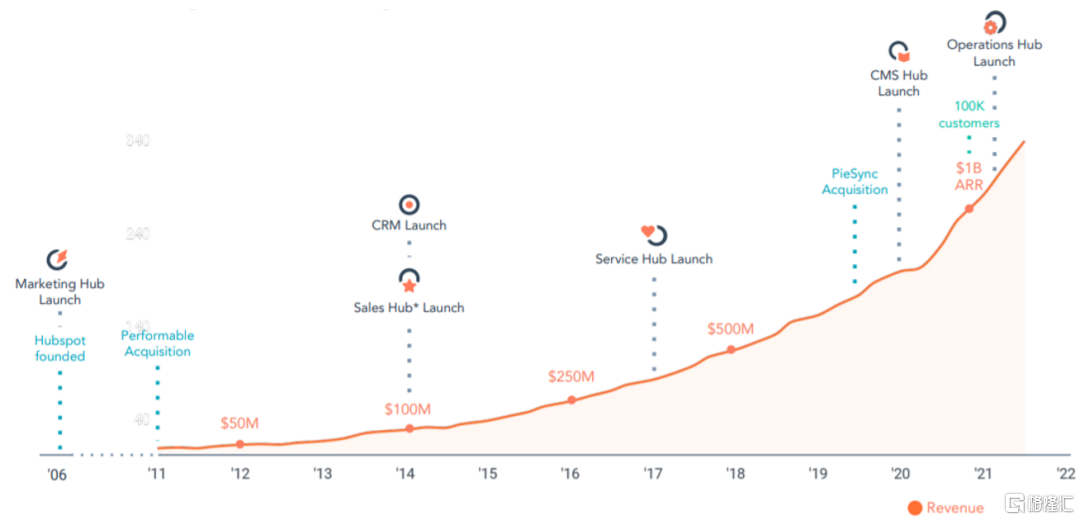

HubSpot发展历程

数据来源:公司公告

公司成立以来,找准市场产品契合点,打造真正有用的产品创收,而后确定盈利的路线并朝规模化迈进,均客销售费用下降,获客成本降低,实现规模效益。

HUBS股价走势

数据来源:tradingview.com

01 商业模式和行业情况

CRM市场细分包括部署(SaaS和On-Premise)、应用(CRM客户服务和支持软件、CRM销售软件、CRM营销软件和CRM电子商务软件)。许多老牌供应商占据了相当大的市场份额,北美地区贡献55%。

营销自动化作为行业中的一个分支,虽然如Google、Facebook等科技巨头以广告业务拿走了部分收入,以及诸如埃森哲拿走代理收入,市场本身仍然潜力巨大,受益于云计算、开源软件、更开放的开发框架、内容营销的普及和破坏式创新的持续,行业仍有较大提升空间。根据Technavio,2021~2025年CRM市场将保持10.16%的年复合增长率,并预计将增长424.1亿美元。但想要一家独大,很难实现,况且技术要求与财务成本都极其高,用户需求也不尽相同。

一方面,营销本质上是服从于客户的行为流程,与传统财务、HR、供应链软件不同的是,并非业务流程固定、设计合理,就能够实现最大收益,营销虽然业务流程可以被很好的制定和执行,但到了第二个流程,客户的行为很难说把控住,服务链条如若有一个环节不到位,便容易流失客户;

另一方面,营销云标准化程度低,不同公司对营销的个性化程度要求高。这就导致营销云不同用户群体需求难以兼顾,从 SMB 到头部客户的难度大于其他品牌,同时,期间的研发费用一般也高于同业。

HubSpot所做的营销自动化,就是通过在内外部间建立起通畅的流程体系,解决营销部门内部的流程,把控客户的行为流程,并走出了一条专注于 SMB 市场的道路,更快实现盈利,也一定程度在CRM领域建立起护城河。

02 经营情况

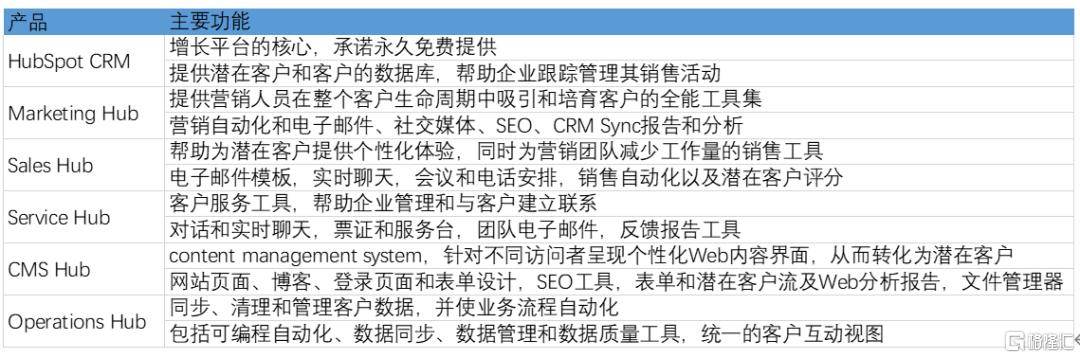

1. 产品

公司在Marketing Hub基础上延伸功能,以免费CRM为核心搭建完整营销与销售管理套件,针对三种客户规模(Starter、Professional、Enterprise)分层定价。

HubSpot产品进化历程

数据来源:公司公告

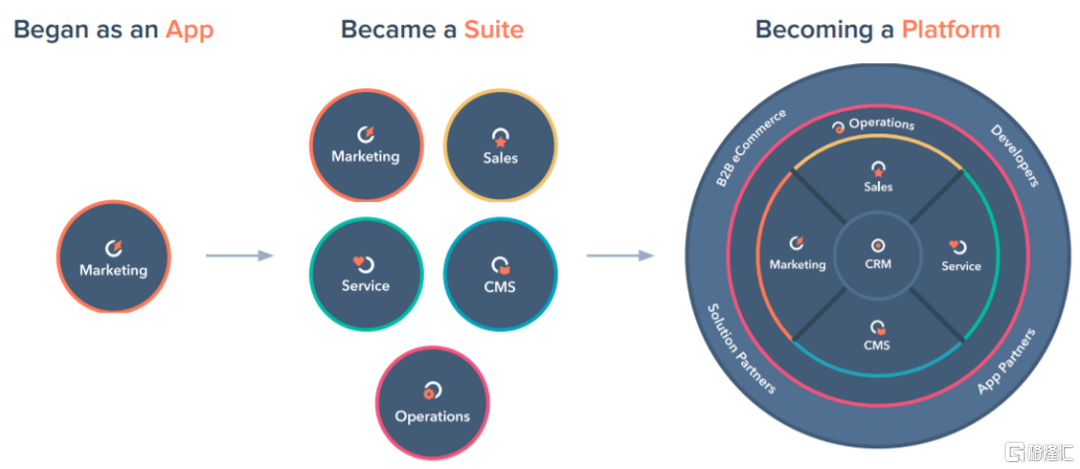

现在进一步拓展产品,依托统一数据平台,针对不同应用场景、不同细分领域的快速扩展,提供一体化解决方案,实现从应用程序到套件再到平台的跨越。

数据来源:公司公告

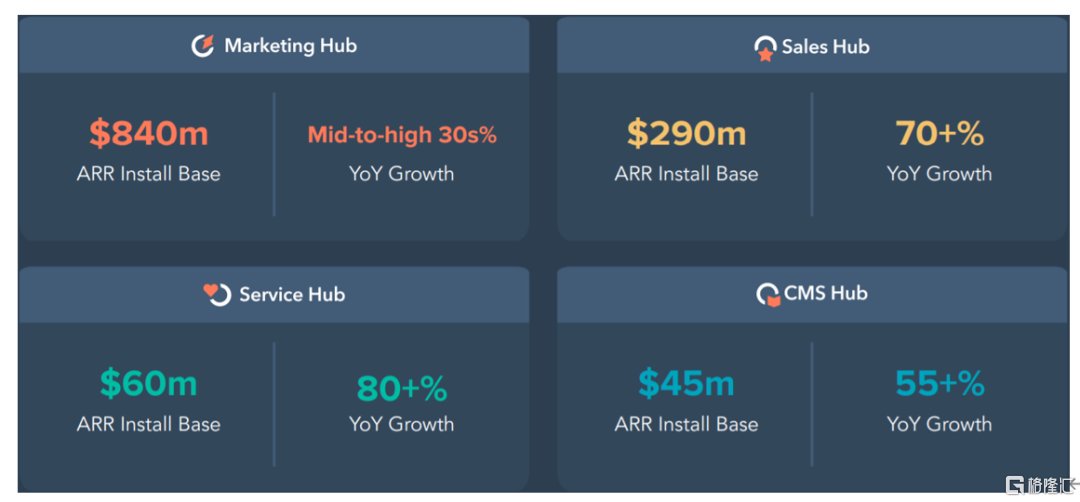

营销云体量最大,为HUBS收入增长的主要来源,年经常性收入同比增速稳定在30%;销售云和服务云保持较高增速(70%以上),呈快速发展势头;除了CMS云,HUBS新设Operation云,意图带来新的增长点。

2. 核心指标:用户,NRR

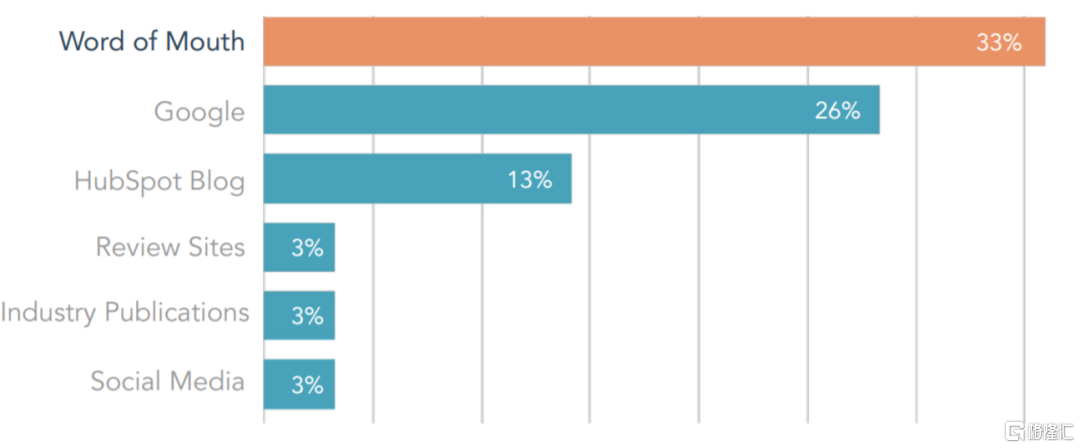

客户首次了解HubSpot渠道

数据来源:HubSpot Customer Research June – 2018

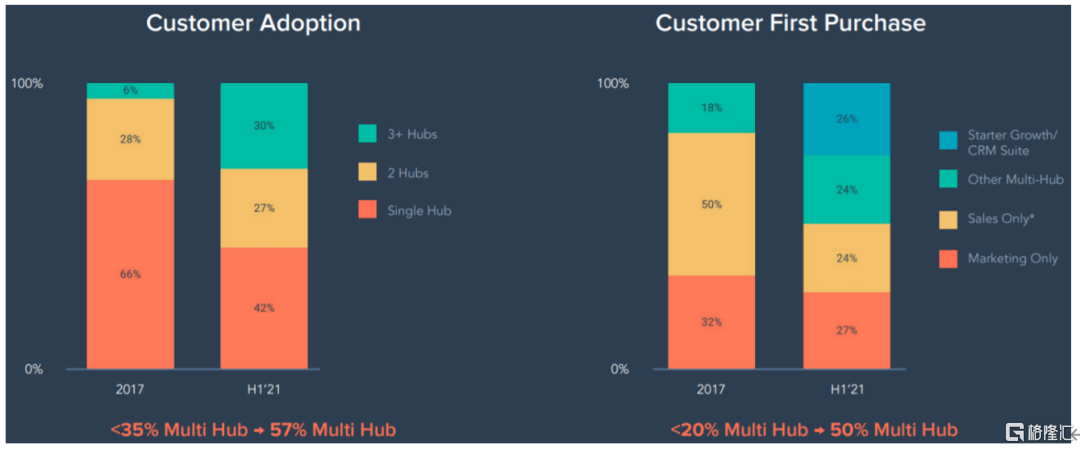

客户采用率和首次购买数

数据来源:公司公告

基于up-sell & cross-sell增加多中心客户群,以及口碑式营销强于Google搜索带来更高的用户粘性,客户采用率和首次购买数提升。2017至今,单一产品客户比例不断减少,使用多个产品乃至组合套件的客户比例不断提升。愿意采用不同订阅服务的用户已又35%攀上至57%,其中,同时使用三个产品的用户比例则在3年半内扩大5倍至30%,首次下单即为多个产品组合的客户也增至一半比例。产品组合扩展为长期增长提供机遇。

高速增长的Land & Expand

数据来源:公司公告

2017至2021上半年,HUBS实现客户数的高速突破。中型企业数约翻一番,仍然为HUBS的主要客户,初创企业客户数大幅增加,对应留存客户的年经常性收入不断抬高并逼近$150M,HUBS最终用户达到125000个,Starter Customer Acquisition已经建立护城河并创造追加销售机会和增长池。现正投资B2B商务和支付,继续扩展 HubSpot。

数据来源:公司公告

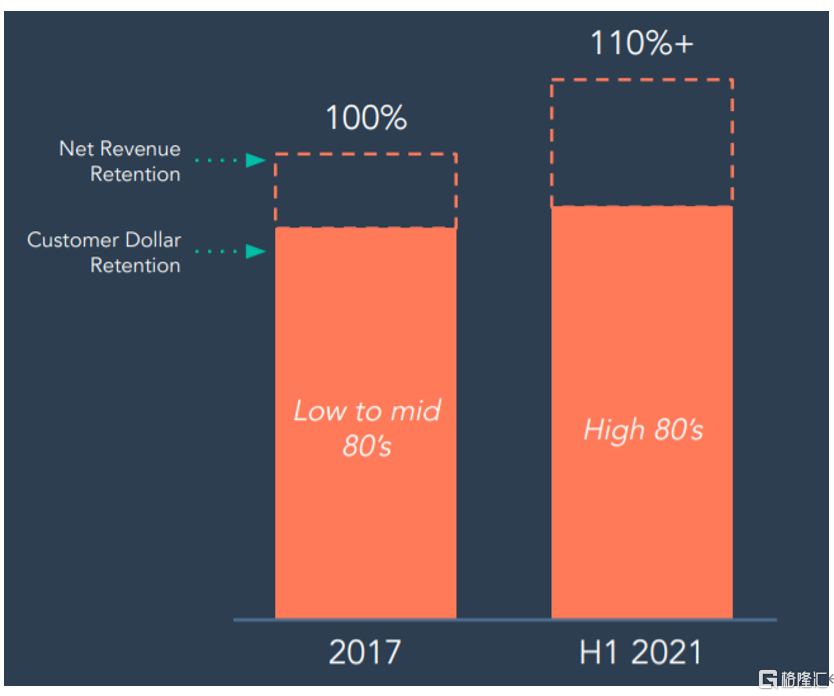

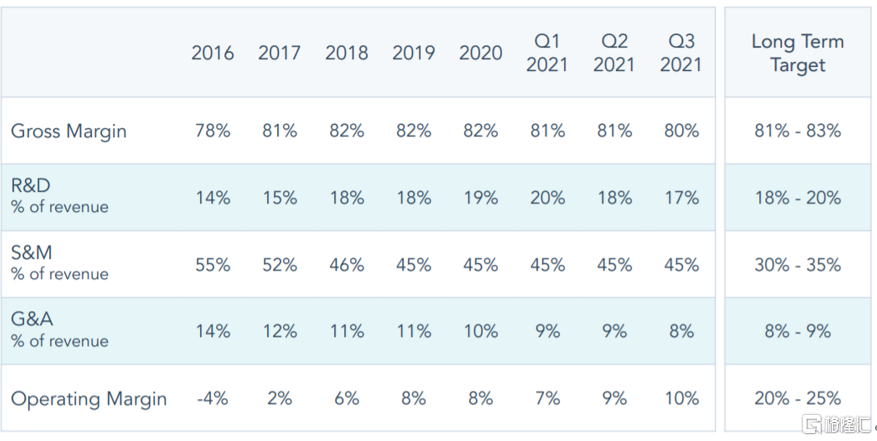

由于客户使用更多,产品组合扩大,以及合同期限更长,客户美元保留率由85%的下行区间提升至上行区间;NRR从100%增长到110%,主要驱动因素是客户使用产品的升级,入门 → 专业升级,专业→企业升级,以及销售渠道扩大和多云组合的采用。110%的NRR低于行业基准水平,但从成长性的角度,HUBS的提升空间较大,考虑到研发投入增加、一般费用和销售费用降低,与expand强相关,基本面还是比较稳健的。

数据来源:公司公告

数据来源:公司公告

数据来源:公司公告

长期财务模型

数据来源:公司公告

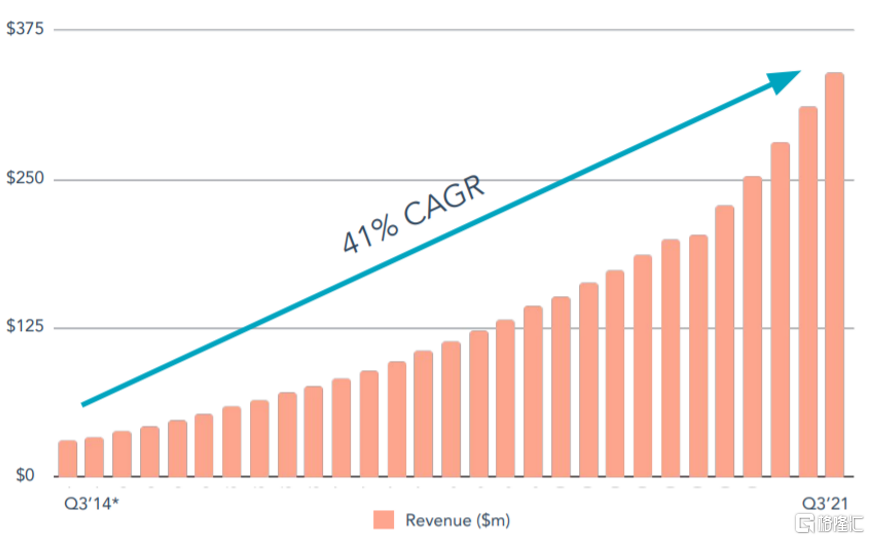

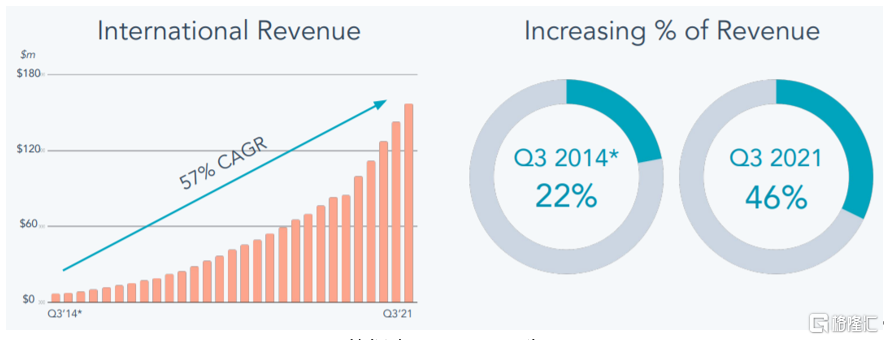

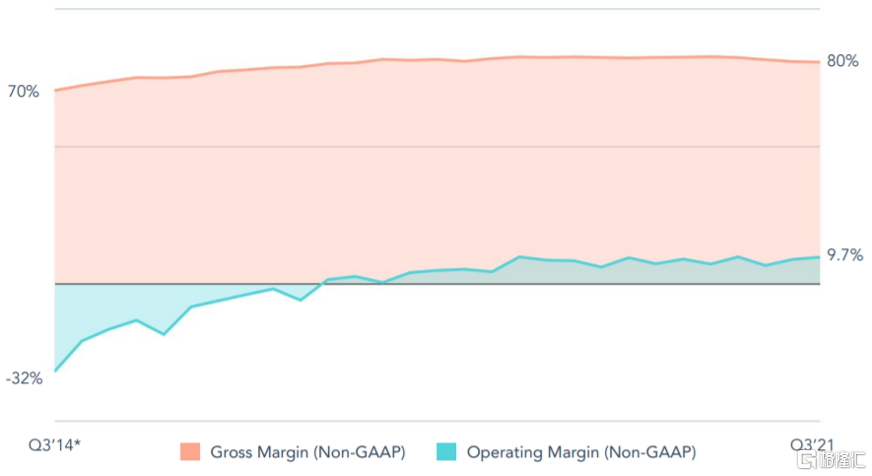

再来看其他指标,2014~2021年,公司营收的年复合增长率达到41%,与SaaS行业三年来增速水平相一致,国际业务57%的增速、且新季度收入增速同比去年翻一番,反应公司出海扩张势头强劲。盈利方面,在规模效应和口碑效应下,HUBS销售费用逐步降低并趋于稳定,毛利率稳健提升并保持在行业基准水平,利润扭亏为盈。随着客户数的增加,多产品组合的使用率提高,预计相关费用将进一步降低,经营利润率有进一步上升空间。

3. 竞对

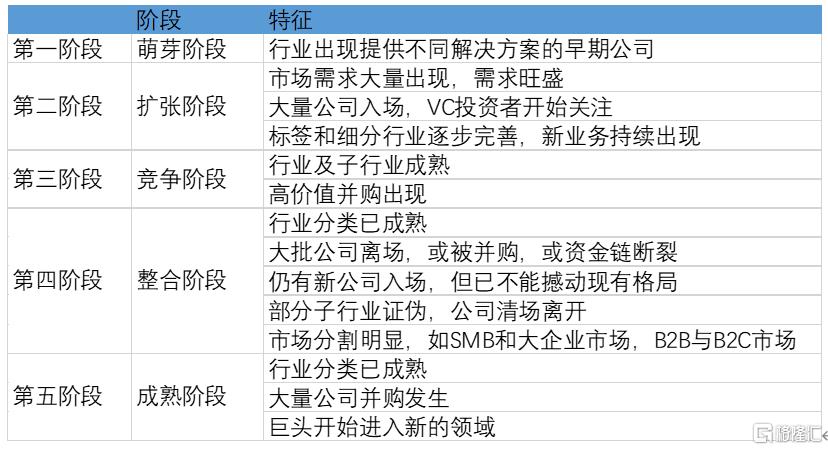

营销科技行业发展阶段

数据来源:公开信息整理

美国市场正处于第三阶段,行业内公司分类较为清晰,新公司增长数量将放缓,行业迎来重新整合。目前来看,营销行业并不会出现一家独大、余者被淘汰的局面,进入成熟阶段后,仍将会存在数十家甚至上百家公司。行业终局,可能是多家大公司提供平台型产品,而大量小企业提供点解决方案。

当今市场上表现较为活跃的有三类公司,且依据自身规格的不同活跃领域也有所区分。

数据来源:公开信息整理

对于高端市场,未来巨头的争夺将最终落到平台和生态的争夺;中高端,将逐步向高端市场发展,与上游争夺市场;中低端,市场份额约30%,但巨头不能够覆盖所有所有长尾需求,除HubSpot巨头外,凭借细分领域专业产品小企业可存活于市场。

HUBS、MKTO,更多是从点解决方案逐步成长起来,面对的客户群体,前期开发成本和后期顾客维护成本都比较大。但MKTO面向的是营销自动化企业,HUBS面向的更多的是中小型企业。

经营竞对分析

数据来源:公开信息整理、天风证券

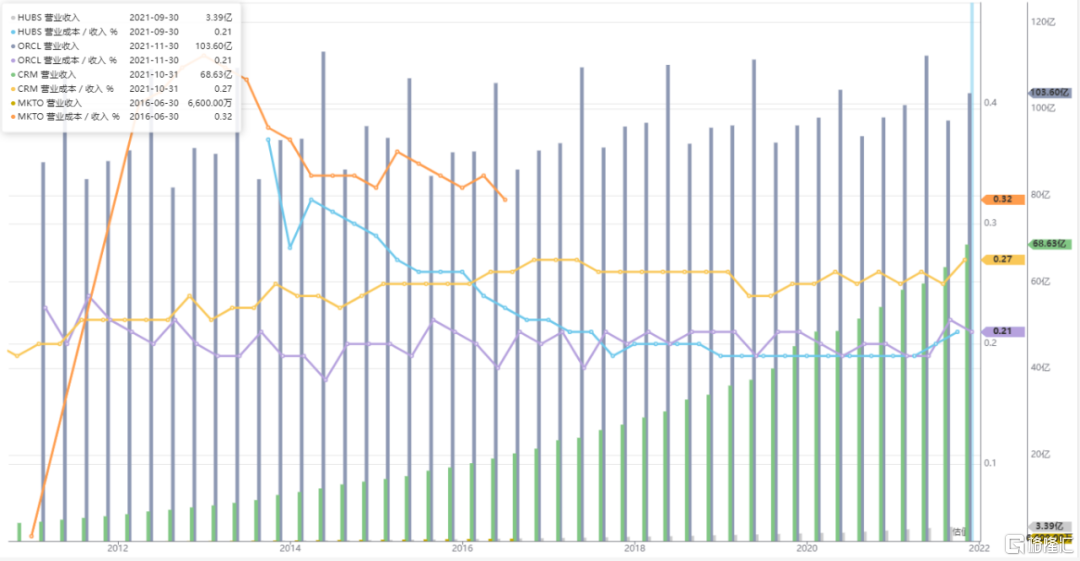

财务指标对比

数据来源:价值大师

目前,HUBS已步入规模化扩张的后期,在均客销售费用上也已出现大幅下降,实现了正向的投资回报。对比发现,HUBS营收保持稳定增长趋势,虽然体量不及高端市场几大巨头,营业成本占营业收入的比重却基本保持在最低水平,这对于关注SMB用户群的HUBS来说并不容易,但从长期角度,根据指引,预计HUBS将进一步降低销售费用率10%~15%,那么选择快速卓越的推广模式,持续提供提高销售费用的使用效率或将成为HUBS提高自身竞争力,向上侵蚀高端市场对手份额,带来增长点的关键。

总体来说,HUBS增长和经营稳健,享受赛道高速发展的红利。在这个过程中,行业加速向成熟期进化,由于竞争激烈,烧钱提市占率难以避免,但HUBS成本管控尚可,且大概率能够在既有环境中稳守下去,新进入者难以撼动现有格局,HUBS尚有一定程度冲击上游中高端市场的实力。

03 估值与风险

HUBS估值预测

数据来源:seeking alpha

HUBS逐渐发力中高端市场,高于行业平均的12x估值的水平,经此前文的分析,短期内HUBS的高估值较合理。随着行业深度发展,考虑到HUBS体量扩大,预计估值将进一步被消化,市场仍然看好其成长性。

风险因素:通胀和加息预期下出现大幅杀估值,较高估值待业绩兑现;增速不及预期。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK