债券:Taper加速符合市场预期,中资美元地产债收益回落

source link: https://zhuanlan.zhihu.com/p/448448223

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

债券:Taper加速符合市场预期,中资美元地产债收益回落

一级市场回顾

中资美元债发行规模回升,城投债持续发力。上周,中资美元债发行规模为22.5亿美元,较前一周增加8.7亿美元,发行数量为12只(不包括已定价未发行的债券),较前一周增加2只,发行债券平均票息为2.27%,较前值下行271bp,其中城投债6只,金融行业3只,其他行业3只。

二级市场回顾

上周长短端美债普遍回调。上周30年期美债收益率下行7.13bp至1.81%,10年期美债收益率下行8.16bp至1.40%,其中通胀预期下行6.00bp至2.48%。2年期美债收益率下行1.67bp至0.638%。利差上,10年期美债与2年期美债利差缩窄6.49bp至76.45bp。30年期美债与2年期美债利差缩窄5.46bp至116.88bp。上周,美国债务上限提高2.5万亿,FOMC会议决定加速缩减购债,点阵图预计明年加息3次,同时表示明年可能实现充分就业。通胀方面,OPEC和IEA对明年原油需求的预测趋于一致,波罗的海干散货运价指数和海岬型船运价指数大幅下跌,供应链问题出现缓解迹象。

美元信用债整体回升,中资美元高收益债出现回落。具体数据方面,上周,美国投资级债券回报为0.35%,最差收益率下行4bp至2.31%,美国高收益债券回报为0.07%,最差收益率走平至4.47%。中资美元投资级债券回报为0.01%,最差收益率下行11bp至2.50%。中资美元高收益债券回报为-2.42%,最差收益率上行151bp至21.83%。行业上,地产、金融、城投收益率分别为-3.74%、-1.06%、0.06%。

中资美元地产债异动情况

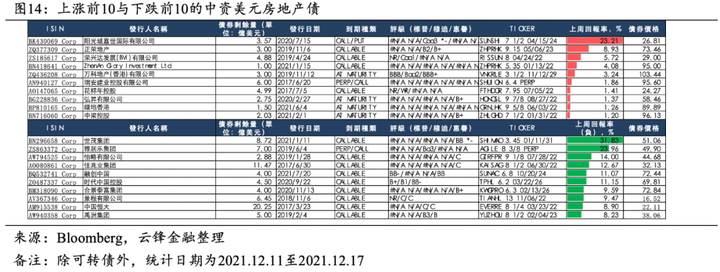

上周地产债价格跌幅较大,涨幅较小。在涨幅前十中,阳光城涨幅23.21%、正荣涨幅8.93%、荣盛涨幅5.72%。跌幅排行榜中,世茂、雅居乐、富力、佳兆业、融创、时代中国分别下跌31.83%、23.96%、14.00%、12.67%、11.15%、11.07%。

事件方面,12月13至14日,受周末市场传言世茂信托协调展期的影响,其债券出现大幅下跌,在相关方于15日发布澄清公告后价格略有企稳,但仍引发各机构下调其评级。12月15日,华夏幸福公告称,公司委托理财服务相关方对接人失联,已就此向公安机关报案,涉及理财资金合计3.13亿美元。

评级方面,12月15日,标普宣布将富力地产的长期发行人信用评级从“B-”下调至“CC”,展望均为“负面”。12月17日,惠誉将世茂集团的发行人违约评级从“BBB-”下调至“BB”,并将其高级无抵押评级和未偿高级无抵押票据从“BBB-”下调至“BB”,所有评级均已被置于负面评级观察(RWN)上。

风险提示

美元指数持续升值;加息节奏超预期;部分房企现金流出现恶化。

一、中资美元债一级市场概览

中资美元债发行规模回升,城投债持续发力。上周,中资美元债发行规模为22.5亿美元,较前一周增加8.7亿美元,发行数量为12只(不包括已定价未发行的债券),较前一周增加2只,发行债券平均票息为2.27%,较前值下行271bp,其中城投债6只,金融行业3只,其他行业3只。

二、中资美元债二级市场概览

2.1宏观市场概况

上周长短端美债普遍回调。上周30年期美债收益率下行7.13bp至1.81%,10年期美债收益率下行8.16bp至1.40%,其中通胀预期下行6.00bp至2.48%。2年期美债收益率下行1.67bp至0.638%。利差上,10年期美债与2年期美债利差缩窄6.49bp至76.45bp。30年期美债与2年期美债利差缩窄5.46bp至116.88bp。美元指数上行0.47至96.57。疫情方面,上周二,世卫组织称目前已有77个国家报告发现Omicron感染病例。政策方面,上周四,拜登签署了将政府债务上限提高2.5万亿美元的法案。周四,美联储12月FOMC会议结果公布,将缩减购债速度从150亿每月提高至300亿,点阵图隐含2022至2024年的加息次数分别为3次、3次、2次,此外,抛弃了平均通胀和暂时性描述,保持就业优先的描述,强调充分就业目标仍然是决定升息的关键,同时表示预计明年将会实现充分就业,在此之前不准备加息。整体表述未超出市场预期,市场对此反应有限。

能源通胀走势还未明朗,供应链问题出现缓解迹象。上周,布伦特原油下行2.17%至73.52美元,WTI原油下行1.13%至70.86美元。库存方面,美国商业原油库存减少458.4万桶,远高于预期减少的208.2万桶,API原油库存减少81.5万桶,预期为减少260万桶,在连续数周释放库存下,库存量出现大幅下降。上周,OPEC和IEA对原油需求的预测趋于一致,前者将明年一季度石油需求上调111万桶/日至9913万桶/日,后者则下调了明年整体需求10万桶/日,至9950万桶/日。上周,波罗的海干散货运价指数下跌27.3%,海岬型船运价指数下跌43.5%,且美国运输行业职位空缺人数有所下降,供应链问题出现缓解迹象。

2.2信用市场概况

美元信用债整体回升,中资美元高收益债出现回落。具体数据方面,上周,美国投资级债券回报为0.35%,最差收益率下行4bp至2.31%,美国高收益债券回报为0.07%,最差收益率走平至4.47%。中资美元投资级债券回报为0.01%,最差收益率下行11bp至2.50%。中资美元高收益债券回报为-2.42%,最差收益率上行151bp至21.83%。行业上,地产、金融、城投收益率分别为-3.74%、-1.06%、0.06%。

三、中资美元地产债价格异动

上周地产债价格跌幅较大,涨幅较小。在涨幅前十中,阳光城涨幅23.21%、正荣涨幅8.93%、荣盛涨幅5.72%。跌幅排行榜中,世茂、雅居乐、富力、佳兆业、融创、时代中国分别下跌31.83%、23.96%、14.00%、12.67%、11.15%、11.07%。

事件反面,12月13至14日,受周末市场传言世茂信托协调展期的影响,其债券出现大幅下跌,在相关方于15日发布澄清公告后价格略有企稳,但仍引发各机构下调其评级。12月15日,华夏幸福公告称,公司委托理财服务相关方对接人失联,已就此向公安机关报案,涉及理财资金合计3.13亿美元。

评级方面,12月15日,标普宣布将富力地产的长期发行人信用评级从“B-”下调至“CC”,展望均为“负面”。12月17日,惠誉将世茂集团的发行人违约评级从“BBB-”下调至“BB”,并将其高级无抵押评级和未偿高级无抵押票据从“BBB-”下调至“BB”,所有评级均已被置于负面评级观察(RWN)上。

港股、美股、A股、海外基金、现金管理 — —

快快下载【云锋有鱼App】,开启你游刃有余的投资新时代吧~

想了解更多内容欢迎关注【云锋有鱼】&【云锋金融】公众号哦!

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK