最爱CXO,伤得也最深

source link: https://www.gelonghui.com/p/502058

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

最爱CXO,伤得也最深

原创 10小时前

5,881做好最坏的打算

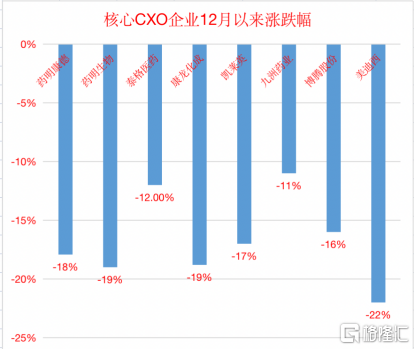

最近一段时间生物医药领域最大的分歧来自CXO板块,药明康德(A股)这个月已经跌了18%,药明生物-19%、康龙化成-19%、凯莱英-17%....虽然也有反弹,但大多数人已经深套其中。

CXO作为曾经最亮眼的赛道,承担卖水人角色,十倍股多如牛毛,同时也被大量医药基金重仓押注。例如大家熟悉的医药女神葛兰、赵蓓、楼慧源管理的医药基金三季度基本都是重仓押注CXO,赵蓓管理的基金甚至前十大里面九个CXO。爱的越深,伤得也最深,最近一周她们产品回撤接近7%,基民们都哭了。

红色字体为CXO

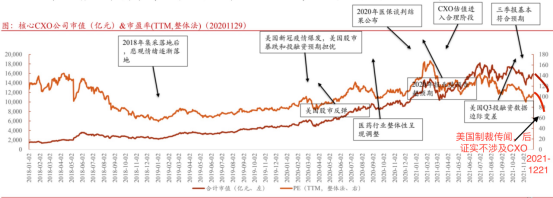

CXO一夜之间从众星捧月变成过街老鼠人人喊打,那么CXO持续下跌的原因到底是什么呢?是漂亮国实体清单杀逻辑?还是景气度问题杀估值?

想要回答这个问题,我们需要好好梳理一遍今年下半年生物医药板块发生了哪些大事件。

2021年7月2日,CDE发布《以临床价值为导向的肿瘤药物临床研发指导原则》征求意见稿,指出确定研发立题和临床试验设计,应该以临床需求为导向,实现患者获益的最大化。政策文件发布后,市场滞后反应,7月6日医药板块大跌。

9月份全球医疗健康产业投融资金额环比下滑11%,生物医药融资额环比下滑24%,引发市场对CXO订单持续性的担心,三季报出炉,高瓴大幅减持CXO,鬼故事正式开始。

2021年1月—9月全球医疗健康产业融资情况

资料来源动脉网

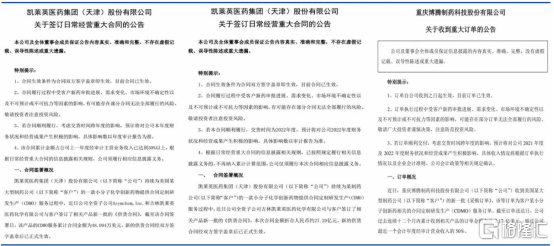

11月16日凯莱英继签订超4.8亿美元供货合同后,11月28日再获27.20亿元重磅订单。博腾股份也在11月30日公告,收到相关产品订单2.17亿美元,订单收入均超过了最近一个会计年度营收的50%,还有许多CDMO企业也均有不少新冠相关小分子订单暂未公告,新冠大订单带来的业绩爆发有望在明年持续。伴随新冠订单和凯莱英创新高,大家紧绷的神经稍微放松一些。

凯莱英与博腾股份相关公告

资料来源:公司公告,国盛证券研究所

12月10日凯莱英港股破发,12月15日百济神州科创板上市首日破发,下午传出漂亮国实体清单制裁消息,药明生物、药明康德带头跳水,港股跌幅接近20%,CXO崩盘式下跌,信达生物也传出PD-1出海不利消息。

12月16日晚,美国商务部披露实体清单,军事医学科学院及旗下关联机构被列入,并未涉及之前所担忧的CXO、创新药等公司,相关公司微弱反弹后继续下跌。

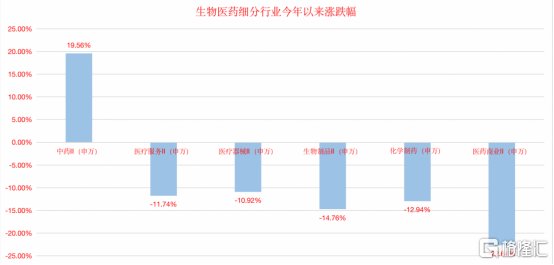

除此之外,还有一件事比较有意思。今年生物医药整体的表现很差,但分拆来看,多年拖后腿的中药板块的今年可以用“惊艳”两个字形容,今年以来中药II(申万)指数累计涨幅为19.56%,而同期的医疗服务-11.74%、医疗器械-10.92%,没有对比就没有伤害。

通过上面的梳理,不难看出CXO变成现在这个样子,有大环境的因素,也自身景气度的问题,但有一个公认的问题就是太贵了,这也是没办法的事情。二级市场优质标的太少了,值得长期投资的更是寥寥无几,但医药长期向上的逻辑没有动摇,不然资金也不会把长期拖后腿的中药都拉起了。

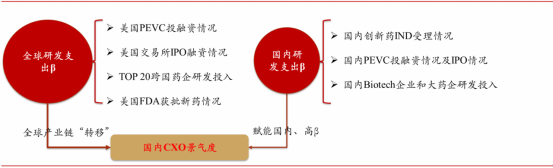

目前大部分机构仍然维持CXO高景气度的观点,例如华西证券认为考虑到全球研发依然处于高景气度且向中国转移趋势不变,以及叠加国内研发高β爆发中,维持前期对国内CXO高景气度的判断,依据如下:

全球(以跟踪美国指标为例)行业跟踪指标依然处于景气度高点:跟踪前置指标(美国PEVC投融资情况及IPO情况),合计单季度融资金额在150亿美元(其中PEVC 70-110亿美元、IPO 60-80亿美元),依然处于历史高位;另外跟踪跨国药企研发投入及美国FDA获批新药情况,均保持高强度。

国内行业跟踪指标向上趋势不变:国内创新药IND受理品种数量,自2020年以来持续保持高速增长,表征国内的创新依然处于初期;另外国内PEVC投融资规模、IPO上市融资情况、以及大药企及Biotech企业的研发投入继续处于高景气度中。

CXO行业景气度跟踪框架

资料来源:华西证券研究所

最后注意一点,过去涨得最好的不是头部CXO,而是二线三线CXO,例如今年的美迪西,但现在的CXO人人自危,资金后面抱团的范围肯定越来越小,后面一段时间选头部、平台型企业,大概率只输时间不输钱,而二线三线能不能活到春天很难说,要做好最坏的打算。

市场有一双无形的手,大部分时间,大部分标的,在信息充分披露下,市场给予的定价都是相对合理的,个人投资者不要陷在自己的世界里,大多数时候秉持弱者思维,才能在这个残酷的市场中活到最后。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK