头等仓研报:AMM DEX先驱者 Bancor

source link: http://www.iterduo.com/posts/117836

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

头等仓研报:AMM DEX先驱者 Bancor

头等仓研报:AMM DEX先驱者 Bancor

DeFi七点钟社区 2021-12-17 20:24

Bancor 是以解决无常损失为发力点的去中心化交易所,v2.1版本的核心机制是BNT弹性供应,补偿流动性提供者的无常损失,基本能够实现100%覆盖,并且经济模型长期可持续。v3版本将在v2.1版本的基础上进行改进和功能升级,想要进一步提高用户体验并提高收益。

Bancor是AMM DEX的先驱,但在Uniswap、Sushiswap等AMMDEX出现后,Bancor的市场占有率降低。随后Bancor选择“解决无常损失问题”作为发力点对协议进行改进。在v2.1版本中,LP提供者基本上不会遭受无常损失。

其v2.1版本的核心是BNT弹性供给,并且存在2个特性:

1)支持单币提供流动性,减少风险敞口;2)支持流动性保护。协议采用了2道防护,先使用协议交易费补偿流动性提供者的无常损失,在交易费不足的情况下锻造BNT用于补偿。流动性保护需要100天锁定期才能实现将近100%覆盖,并且流动性池的额度存在上限。

v2.1版本部署后,呈现几个特点:

1)Bancor协议内的流动性明显增长,但交易量市场占有率并无扩大;2)有足够流动性的交易池很少,部分流动性池流动性较差;3)部分交易对的流动性较好,超过Uniswap等DEX,使Bancor捕获了一定的市场份额;4)稳定币和部分长尾币种的流动性池受限于额度上限,无法扩张其流动性池。

为了更好立足于DEX领域,扩张市场份额,Bancor基于v2.1版本进行改进,将发布v3版本,优化无常损失解决方案(提高流动性池上限等),同时提高协议其他性能,主要改进点包括:1)解除流动性保护上限。在v2.1版本中,协议提供的BNT有设定上限,必须由用户提供BNT才能扩大资金池。解除流动性保护上限后,协议内的流动性可能会再次增长,有利于形成高流动性、低滑点、交易量提高、手续费增加吸引更多流动性的正向循环,尤其是针对当前受限于流动性限额的稳定币池子和部分长尾币种。需要注意的是,解除流动性保护上限后,协议内锻造的BNT量增加,但对实际流通量影响非常小;2)实现瞬时流动性保护,用户能够随存随取,不再需要等待100天才能够实现100%无常损失保护,提高资金使用灵活性。v3无常损失计算可能采用预言机报价,因此可能会出现套利差,协议的无常损失补偿压力增加,可能会增加使用锻造BNT进行补偿的可能性;3)发布BNT汇总池,使得代币交易不再需要通过BNT进行转跳,能够降低滑点和Gas费用;4)允许BancorDAO引导流动性分布。协议会引入交易流动性(trading liquidity)和超流动性(superfluid liquidity)的概念,交易流动性用来做市,超流动性可作为交易流动性,也可用于其他的收费策略,交易流动性的规模仍然是DAO决定,超过交易流动性的代币都可用于超流动性策略,能够为协议参与者积累额外价值。除此之外,协议还添加了流动性挖矿奖励自动复利、双边奖励、支持第三方分担无常损失、实现LP代币可组合性等功能,旨在实现提高用户收益、提高底层资金利用率。目前DEX板块竞争激烈,头部效应明显,从Curve的例子可以看出采取差异化产品策略有机会争夺更多的市场份额,因此Bancor深耕无常损失解决方案,同时辅以提高资金利用率、提高用户体验的功能,是有利于Bancor争夺更多DEX市场份额的。

1.基本概况

1.1项目简介Bancor是基于以太坊构建的去中心化交易所,发展方向为无常损失解决方案,当前协议版本为v2.1,核心机制为BNT弹性供应。Bancor即将发布v3版本,进一步完善无常损失解决方案,同时提高底层资金利用率,进一步平衡交易者、流动性提供者和BNT持有者权益。

2.项目详解

2.1创始人及贡献者

2.2资金

Bancor ICO筹集了390,000个ETH,按照当时的ETH价格,总金额高达1.523亿美元。ICO的价格为1BNT=0.01 ETH,当时一共生成了79,323,978个BNT,总代币的一半出售给了ICO参与者,其余20%分配给生态奖励,20%分配给Bancor基金会,10%分配给Bancor贡献者。ETH资金用途:

用途分配比例软件开发40%BNT的储备20%(即78,000个ETH)营销和业务开发12%交易所交易基金10%运营成本8%法律费用5%杂项用途5%团队未就其资金后续使用情况做进一步的更新。2.3产品从时间上来说,Bancor是市场上最早的AMM DEX,当前为v2.1版本,即将进行v3升级。AMM(Automated Market Maker,自动化做市商)则是用算法代替了传统做市商的人工报价,将一个代币池作为用户的交易对象。代币池包含了两种或多种交易对,它们本身有一个算法,这个算法为用户提供实时的代币汇率。传统做市商仍然能参与其中,即将他们手中的大量代币添加进代币池。这个代币池因为汇聚了做市商的流动性,所以AMM也被称作流动性池(LP,LiquidityPool)。目前市场上大部分AMM DEX算法在简化过后,基本上都是X*Y=V的算法,算法设计差异仅对价格换算产生微小影响。对价格产生最主要影响的因素还是流动性大小。

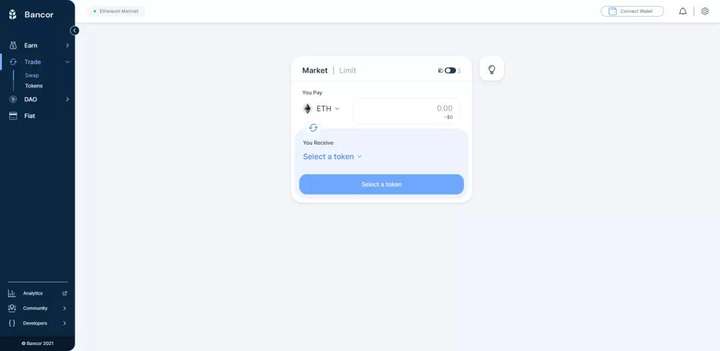

图2-1 Bancor交易界面

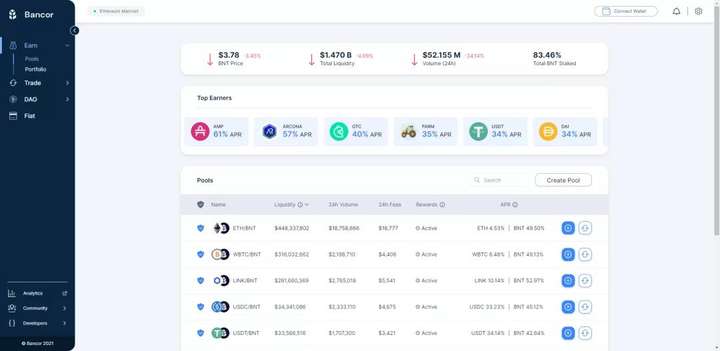

图2-2 流动性池界面

2.3.1v2.1版本

v2.1是当前版本,主要有2个特性:

1)单一币种做市,减少风险敞口;

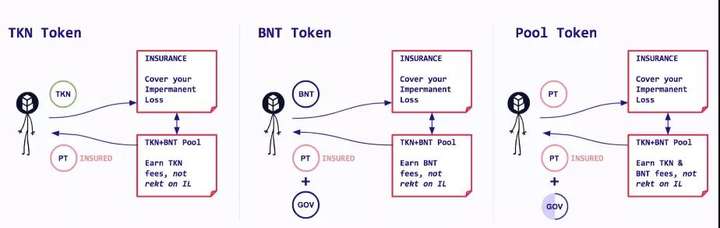

2)流动性保护。v2.1采用BNT弹性供给(elasticBNT supply)实现的上述两点特性的机制。Bancor方案:a. 当用户往TKN(例)代币白名单池子添加TKN的时候,协议会自动铸造新的BNT,新铸造的BNT价值等于TKN的价值,这会导致BNT的总供应量增加。

b. 用户使用该池子进行交易时,部分手续费用TNK支付,部分手续费用BNT支付。

c. 此时,另外一个用户如果向池子提供100 BNT,池子原有的100 BNT就会被销毁,该100枚BNT对应的交易费用也会被销毁。

d. 当白名单池子到期时,用户将要移除流动性时,协议会计算无常损失。

e. 协议会使用交易费对无常损失进行补偿,并且判断是否需要用新锻造的BNT来补偿损失。

f. 补偿损失后,剩余的TKN池子相关的BNT代币会被销毁。为了保护整个网络不受新增BNT的影响太大,做了如下限制:1)单一币种添加总量和因添加单一代币而铸造的BNT数量在全网都存有上限;2)流动性保护速率有限制(需要在100天周期结束后提取流动性才能覆盖100%无常损失)。Bancor一个池子的收入分为2部分:1)协议锻造BNT(Protocol-Owned BNT)产生的费用。协议锻造BNT产生的费用用于补偿流动性提供者的无常损失,若补偿过后仍有剩余手续费则销毁。协议费用不够补偿无常损失的情况下,则使用协议锻造BNT进行补贴;2)TKN(例)代币产生的费用,分配给流动性提供者。流动性保护机制就是用户的池子待的时间越长,就越能得到该机制的保护,大约3个月(100天)的时间,就能被覆盖百分之百的无常损失。在Bancor单一币种做市方案下,假设没有无常损失、没有BNT提供者,池子获得的交易费用部分为TKN支付、部分用BNT支付。当最终用户提取所有TKN流动性的时候,TKN的价值会大于初始的价值,所以协议自动销毁的BNT也会大于之前铸造的数量。所以最终,BNT的总供应量会减少,这将增加BNT的稀缺性。但这个结论的假设几乎不可能成立,无常损失可以缓解但无法避免。根据Bancor的无常损失保险机制,有可能系统需要新铸造BNT代币以补偿流动性提供者,这种情况下,BNT的总供应量会增加。至于具体增加/减少多少,取决于Bancor的交易量和市场的波动情况。只有当协议产生费用和无常损失金额达到动态平衡时,BNT弹性供给策略才能长期有效。

图2-3 运作流程

如上图所示,TKN代币提供者提供代币后,会产生提供流动性的证明代币(Pool Token(PT)),用户给白名单的池子提供BNT将会获得vBNT,用来代表它们保护的BNT流动性,以及用于社区投票。Bancor VortexBanco Vortex实际上是出售BNT流动性提供证明vBNT的功能,从而提高BNT杠杆。Bancor协议会收取交易手续费收入中的5%用于回购并销毁vBNT,此举目的是为了让vBNT存在买方。votex是v2.1中一个不得已的解决方案,vBNT代表存入的流动性和交易手续费,而挖矿收益和vBNT是分开的。v3下的vBNT将流动性、手续费和挖矿收益都绑定,因此可以做到所有收益都可以进行复利。可改进点:

· 在Bancor 2.1中,交易仍需要BNT作为中间代币,例如ETH购买ENJ,需要经过ETH-BNT-ENJ转换,交易费用和滑点提高,合约处理相对复杂也提高了Gas费;

· 保证100%覆盖无常损失的前提是必须提供流动性100天,用户无法随存随取,降低了资金利用率。

· 部分币种流动性扩大有上限。2.3.2v3版本v3版本是针对v2.1缺陷进行改进的版本,分为3个阶段,分别是黎明(预计在2022年1月发布)、日出(最核心的功能)、白昼。

图2-4 v3宣传图黎明阶段主要更新5个特性:

1)瞬时保护无常损失:无需像v2.1版本等待100天周期结束。流动性提供者即使随存随取,也可获得流动性保护。但瞬时保护无常损失时,可能存在套利差,加大系统覆盖无常损失的压力,提高了系统增发BNT代币用于补偿流动性提供者的可能性。新机制已经部署,可以更有效地使用协议已有流动性并且可以灵活使用池子的手续费去覆盖网络中流动性池的非永久性损失。

2)发布BNT汇总池:在v3中,BNT池为一个集中池。在Bancorv2.1中,每一个交易对池都需要一个BNT池(例如ETH/BNT、DAI/BNT)。贡献者表示BNT变为汇总池后,代币交易不再需要通过BNT转跳,从而减少了用户的Gas和滑点。

3)自动复利:当用户提供流动性时,收益通常来自交易费和流动性挖矿奖励。流动性挖矿和交易费收入都可以自动复利。在v2.1时,交易费可以自动复利,但用户必须手动复利挖矿奖励。此外,在v3中,项目方和Bancor都可以提供代币作为提供流动性奖励(双边奖励都允许自动复利)。

4)取消存款额度限制。有利于提高DEX的流动性总量,从而提供更好的流动性深度和价格。随着保护的流动性增加,只有交易量增加、收入增加(包括交易费用和其他策略收入),才能长期维持经济模型可行性。该协议将引入交易流动性和超流体流动性的概念,交易流动性用于做市,超流体流动性用作交易流动性和其他基于费用的策略。交易流动性的规模仍然由DAO决定,超过交易流动性的代币可以用于超流动性策略,可以为协议参与者积累额外的价值。本质上是优先配置底层流动性的问题,用于通过灵活的策略获得更多的回报,同时满足交易的流动性需求。

5)BancorDAO不仅有权利决定协议锻造出的BNT通过何种方式帮助协议获取额外费用,还可以投票表决白名单中锻造出的BNT量是否减少,或者是将锻造的BNT流动性转移到别的池子中,从而优化Bancor协议、BNT持有者和LP获取的费用。

额外功能:

1)降低Gas费

2)L2部署。当前DEX基本上都采用了多链部署的方案,Bancor合约改进后,更便于迁移。

3)一键流动性迁移,可以将v2流动性迁移到v3,或者是将Uniswap、Sushiswap等DEX上的流动性迁移到Bancor v3。

4)可组合池代币:Bancor v2.1的池代币与仓位相绑定,不具备可组合性。Bancor v3将引入新的LP代币模式,希望能够提高用户资金的利用率,或者Bancor协议将会帮助用户利用LP代币获得组合性收益。根据团队AMA信息,在v3版本中,如果LP代币持有者卖出LP代币(例vBNT),那么用户不再享有流动性挖矿收益。目前市场上主流的借贷产品和DEX的LP代币实际上都是可以自由交易的,但实际应用中只有很少一部分LP代币被充分利用。当前LP代币利用率较高的是Curve的LP代币,已经出现了基于Curve的一系列生态,包括聚合收益协议等等。Bancor的LP代币具有可组合性后提高了复合收益的可能性,但具体情况还需要结合市场接受程度和与相关项目方合作情况。

5)第三方流动性保护:在v2.1中,无常损失通过交易费和增发BNT代币进行补偿,基本上能够使BNT保持微通胀状态(不考虑流动性挖矿)。只要无常损失大于交易手续费所得,BNT就会保持在通胀的状态。v3取消了流动性保护上限,并且采用瞬时流动性保护,无常损失补偿压力可能会进一步增大,代币项目方可以提供代币作为无常损失的补偿,替Bancor分担压力。

6)前端改进。

总结:目前v3还有很多细节仍在探讨中。当前v3黎明阶段中强调性能为无常损失补偿和提高收益。无常损失补偿改进点包括:1)瞬时补偿;2)第三方(项目方)补偿;3)取消流动性保护上限。提高收益改进点包括:1)通过DAO进行流动性分配,提高底层资产资金利用率;2)支持LP代币可组合性;3)自动复利。如果能做到无常损失保护和额外收益,确实能够提高对流动性提供者的吸引力,有可能实现流动性增长、低滑点、交易量提高、手续费增加吸引更多流动性的正向循环。

3.发展3.1历史表3-1 Bancor大事件

时间事件2017.06进行ICO并筹集390,000个ETH2017.09Bancor网页端发布2018.04Bancor钱包发布,并整合了第三方法币入场服务2018.07被盗价值2350万美元的加密货币,1000万美元BNT被冻结2018.09发布Bancor X2020.01ETHBNT空投2020.04宣布要开发Bancor v22020.07Bancor发布v2.0 Beta版本2020.10推出Bancor v2.12020.11发布BNT流动性挖矿2021.04vBNT销毁计划启动Bancor团队从2012年开始,就做了Appcoin链下交易平台。它在2017年进行的ICO规模也是当时最大的,实际规模远超团队的融资计划。Bancor是最早的AMM DEX,最初的愿景是为长尾代币提供交易市场,核心就是为长尾代币创建与BNT绑定的流动性池,用算法来提供市场报价。Bancor致力于以太坊生态,2018年跨链EOS,署开发跨链交易系统BancorX,但效果并不好,主要受制于EOS生态发展不佳。由于Bancor 1.0的算法需要将BNT作为代币交易的转换代币,因此需要多收手续费,并且导致更大滑点,因此和同类DEXs相比,Bancor的交易量落后,以太坊链上的交易份额大部分集中在Uniswap上。Bancor v1流动性池小、滑点大,导致交易量小,交易手续费收入低导致流动性参与者不愿意提供流动性,这也形成了恶性循环。同时,市场上也提出在AMM DEX中流动性提供者正在遭受无常损失(非永久性损失),并且AMM DEX在提供流动性时通常不支持提供单币流动性,也导致了流动性提供者需要承担多种代币价格上风险。由此,Bancor希望改进自己的AMM模型,使转换代币更有效率,提高交易量,同时为流动性提供者避免多币暴露风险和非永久性损失。Bancor在同年4月宣布要推出v2.0,v2.0最初是采用预言机报价方案,但市场上已用预言机进行报价的AMM DEX方案证明该方案存在漏洞。Bancor出了v2.0 Beta版本后遇到了一些问题,随后暂停升级,重新研发,直接进入v2.1阶段。v2.1版本实现了非永久性损失补偿和单币提供流动性功能。

3.2现状

Bancor v2.1已经运行1年。以下为Bancor交易数据和Bancorv2运行以来相关数据。目前市场上没有完美用于衡量DEX的单一指标,交易量只是衡量指标之一。虽然在AMM DEX中,收入越高,能够吸引更多LP,并且深度越好意味着能够提供更好的价格,交易量提高会提高协议收入。但是,交易量最大并不意味着该协议的LP收益率是所有协议中最高的,因为资金利用率和无常损失等因素都会影响LP收入率。

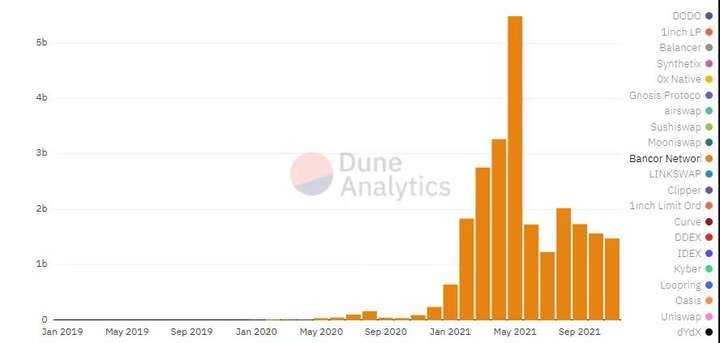

图3-1 Bancor交易量(2019.01-2021.11)

根据图3-1,在2020年5月之前,Bancor每月的交易量基本上不超过1,000万美元(作为参考,Uniswap当时月交易量约为1亿美元)。随着2020年DeFi热潮,Bancor交易量随着市场活跃度增加,在2020年8月达到了一个小高峰,月交易量为1.6亿美元。2020年10月,Bancor v2.1发布,但适逢市场活跃度降低,因此Bancor交易量并没有明显增加。随后,2021年市场再次转暖,Bancor的交易量和市场总体交易量都迅速上涨,v2.1发布对Bancor交易量增长影响可能相对比较小。

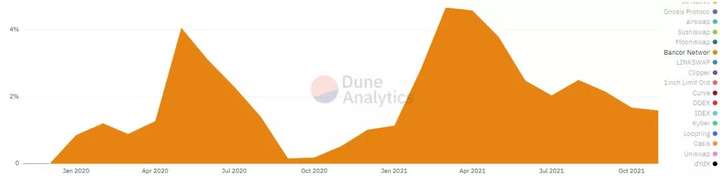

图3-2 Bancor交易量市场占有率(2020.01-2021.11)根据图3-2,v2.1发布前,Bancor市场占有率最高达到约4%,v2.1发布后,随着Bancor池子中流动性增加,Bancor的市场占有率在2021年4月达到约5%,随后又下降到2%左右。尽管Bancor的流动性增加,但实际上对市场份额占比没有太大影响。原因可能是Bancor只有核心几个池子保持相对稳定的交易量,当市场上出现热点代币时,Bancor实际上没有优势,因此市场份额会在市场有热点代币时间段而减少,例如2021年Q3和Q4阶段游戏和元宇宙领域代币。

图3-3流动性保护总量及代币种类

根据图3-3,目前Bancor支持流动性保护的代币种类约80种。截至2021年11月,流动性保护总量达到将近10亿美元,其中流动性最高的代币为:BNT(蓝色)、WBTC(橙色(下))、MATIC(紫色)、LINK(玫红色)、ENJ(橙色(上)),这5种代币的流动性总量达到将近7亿美元。

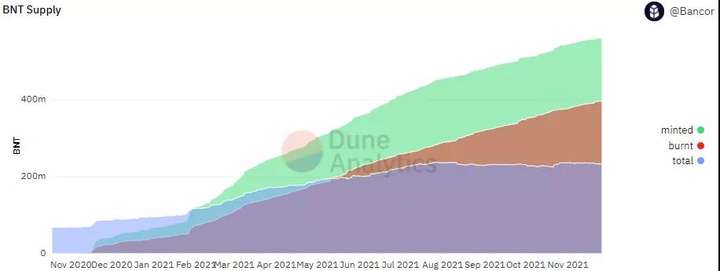

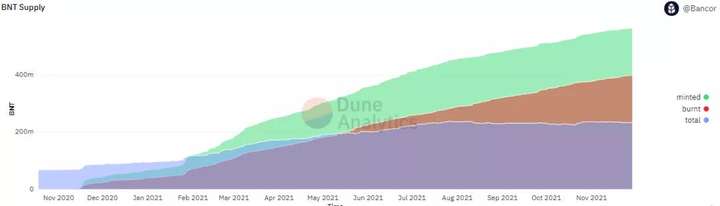

图3-4 BNT代币总量根据图3-4,BNT锻造总量随着池子开放增加。流动性移除后,系统额外锻造的BNT会销毁。因此当Bancor内添加的流动性增加到一定程度后,系统内的BNT总量会达到相对平稳的状态。

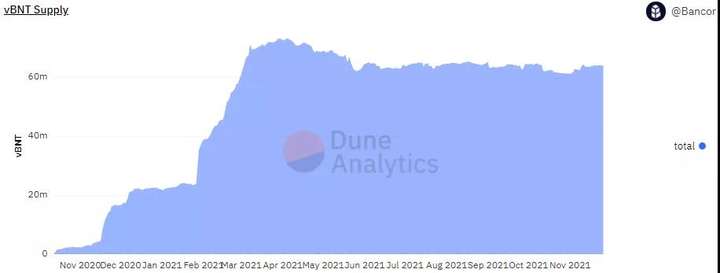

图3-5 vBNT总量vBNT约等于质押BNT代币总量,从2021年6月开始,BNT存入总量进入相对平稳阶段。截至2021年11月26日,vBNT已销毁总量的约2%,由于vBNT/BNT交易量较少,因此手续费收入并不多,vBNT销毁率并不高。结合图3-4,可以推测,当Bancor v3发布后,如果解除流动性保护上限设置,同时实现随存随取获得流动性保护后,BNT总量可能会在一段时间内迅速上涨,但在Bancor池子内流动性总量达到相对平稳后,BNT总量也会进入稳定期。

3.3未来

根据团队披露信息,Bancor近半年将围绕v3开发和营销活动,当前披露的信息为Bancor v3的第一阶段,后续还将发布v3第二阶段的内容。Bancor v3第一阶段预计在2022年1月发布,团队将会在2月公布v3第二阶段信息,3月或4月完成第二阶段开发。总结:Bancor自提出要解决无常损失问题后,便开始一系列的探索。目前v2.1版本能够保护流动性,并且通过这一功能使得协议内的流动性迅速增加,但仍无法扩张市场占有率。因此,团队将继续从解决无常损失作为发力点,同时进一步扩展流动性,使Bancor协议更好立足于DEX领域,v3部署则是其扩张市场占有率的重要阶段。

4.经济模型

4.1供给

BNT最初ICO时的总供应量为79,323,978个,并在两年间保持动态供应,直至ETHBNT空投时转为固定供应,总供给量变为69,148,642个,少了近1000万个。在部署v2版本和流动性挖矿后,BNT属于通胀型代币。截至2021年11月24日,BNT最大供应量为234,106,568,其中83.11%质押在协议中,实际流通代币量约为4,000万枚BNT。流动性挖矿· 团队于2020年11月开始启动流动性挖矿,为期72周(不超过2022年3月)。

· Bancor每周向白名单池子的流动性提供者提供BNT奖励,大型资金池每周获得10-20万枚BNT,中型池每周获得1-2万枚BNT。

· 每隔两周,两种新的代币可以被添加到流动性挖矿计划中。一旦被激活,代币资金池在12周内持续地获得BNT代币奖励;

· 一旦被激活,代币资金池在12周内持续地获得BNT代币奖励。

· BNT流动性挖矿奖励的70%将被分配给流动性池的BNT端,剩下的30%将被分配给基础ERC20(例TKN)端。

· 初始设置了6个大型资金池和2个中型资金池。

4.2需求

在v2.1版本中,流动性保护的白名单池存在上限设置,即单个池子和全网中协议锻造的BNT都存在上限。如果用户需要存入其他种类代币,就需要扩大用户存入的BNT代币量。而存入BNT的用户会获得vBNT,vBNT可用于治理和获得协议交易手续费。Bancor v3中,虽然对于LP而言仍是单纯存入BNT的动作,但v3实际上在某种程度上在协议内会自动化寻求BNT收益最优方案,因此可能会增加BNT的需求量。

4.3分析

由于没有截至目前为止通过流动性挖矿新增的BNT代币数据,因此以下内容仅通过已有数据进行粗略判断。BNT通胀主要来源于3个部分:

1)流动性挖矿;

2)协议锻造出BNT,不在市场上流通。这部分BNT会随着用户在池子中添加BNT或撤离流动性而销毁。

3)当协议累计交易费用无法覆盖无常损失时,那么用户撤回流动性时协议会锻造新的BNT用于补偿流动性提供者。

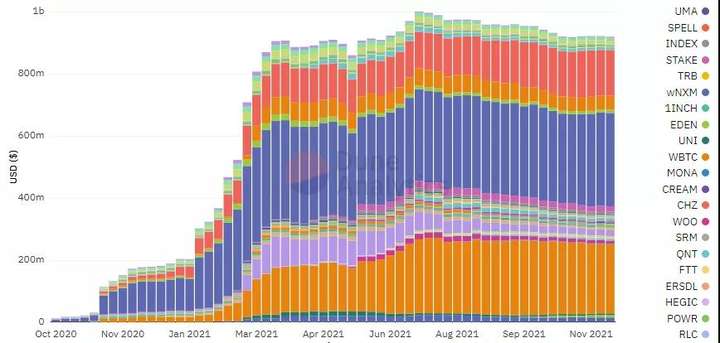

图4-1 BNT代币供应

结合图3-3,Bancor协议内保护的流动性从2021年5月就基本维持在10亿美元左右,因此在池子中添加流动性导致系统锻造BNT增加量可以忽略不计。而图4-1中,BNT代币总量从2021年5月至今的6个月时间内,BNT总量从约2亿枚增加到2.3亿枚代币,增加了3,000万枚代币。5月至今(24个月),假设维持6个大型池(WBTC、ETH、LINK、DAI、USDT等主流交易对)、2个中型池进行流动性挖矿,那么将增发约1,488万枚~2,936万枚BNT。同时结合团队发布的v2.1总结,交易产生的协议费用基本上可以覆盖无常损失补偿。

因此,可以得出:目前BNT代币通胀的主要原因是流动性挖矿,而非协议锻造BNT对无常损失进行补偿。在v3版本后,由于流动性保护总量可能会增长,因此协议锻造的BNT代币数量会有所上涨,因此代币总量可能会随之上涨,但代币实际流通量主要受到流动性挖矿和无常损失补偿锻造BNT(手续费无法覆盖无常损失的情况下)。并且在v2.1版本中,无常损失的计算是周期结束后结算,时间周期拉长,能够比较准确计算无常损失。而在v3版本中,增加了瞬时无常损失补偿的功能,预计采用预言机进行报价,这一特性可能使协议产生套利空间,增加协议无常损失覆盖压力。

总结:1)v2.1版本中,BNT总量通胀主要是因为流动性挖矿和协议锻造BNT增加,弹性BNT经济模式是可行的。2)无限制流动性导致协议内的流动性增加,从而BNT总量增长,但协议内随着流动性增加而锻造的BNT会在流动性移除时减少,因此无限制流动性对实际流通的代币量基本上没有影响。3)瞬时流动性保护可能会存在套利空间,从而增加协议无常损失补偿的压力,提高了增发BNT代币用于补偿的可能性。代币总量可能会继续增加。

5.1行业概述Bancor所属细分赛道为:DEX。

5.1.1DEX现状我们可以从业务数据直观感受DEX领域现状。

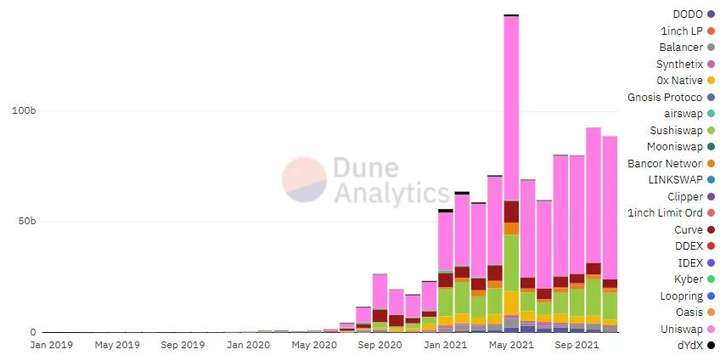

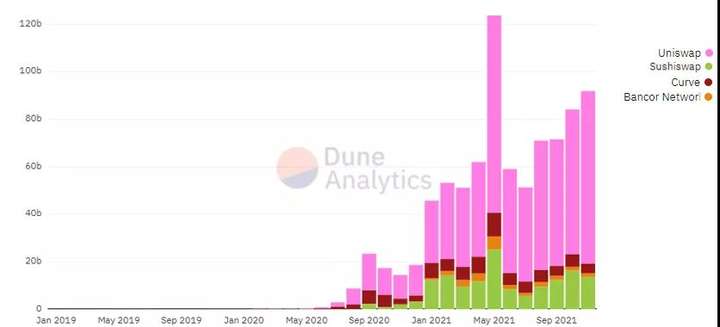

图5-1 DEX月交易量(2019.01-2021.10)

从图5-1可看出,DEX赛道在2020年6月前都还处于沉寂状态。从2020年6月开始,DEX赛道进入交易量启动阶段,随后在2021年1月正式爆发,主要是因为交易平台成熟、DeFi生态发展和行情等多重刺激使链上生态整体进入大繁荣。

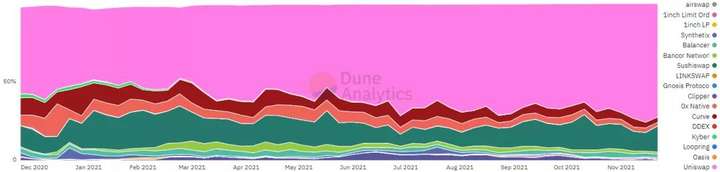

图5-2 DEX市场份额占比(2020.12-2021.11)

从图中可以看出,大部分交易都集中在Uniswap(粉色)、Sushiswap(绿色)、Curve(大红色)。剩下的市场份额中占比较多的DEX包括0x Native(玫红色)、Balancer(蓝色)和Bancor(青色)。Bancor的交易量占比从2021年3月开始增加,在2021年5月达到峰值,6月后Bancor的交易量和市场份额随之减少。我们将近一年的交易量数据的放大到周维度级别,可以看出明显、稳定的梯队分层:

第一梯队:Uniswap。在绝大部分时间都保持着一半以上的交易量占有率,最多时甚至可以达到75%的占有率。

第二梯队:SushiSwap、Curve和0x。Sushiswap占有率在10%~20%之间,尽管市场份额曾一度超过20%,但空间被Uniswap挤压。Curve属于锚定资产兑换协议,保持6%~10%的占有率。0x是订单簿协议龙头,目前大部分订单簿DEX底层都采用0x。

第三梯队:Bancor、Balancer、DoDo。占有率都长时间保持在1%~5%之间。

第四梯队:交易量市场占有率长期低于1%。

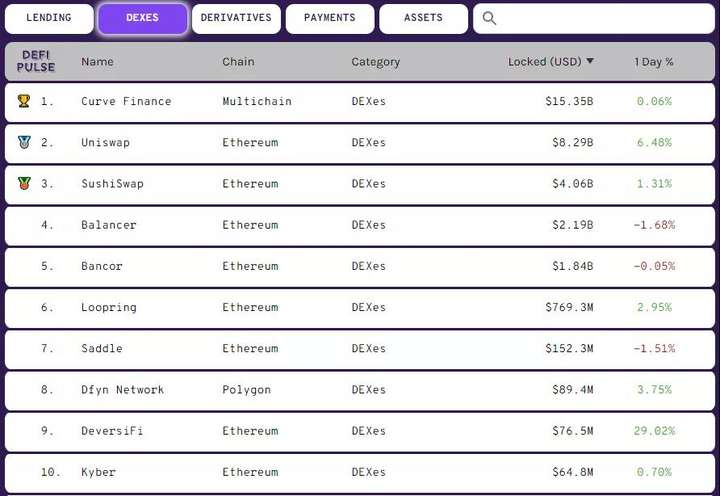

图5-3 DEX流动性Top10

在AMM DEX中,流动性大通常意味着更好的交易价格。因此LP(流动性提供者)是AMM DEX的重要参与方。除了安全性等因素外,DEX对流动性提供者最大吸引力来自收益,通常包括交易手续费分成和挖矿补贴。从图5-3可看出,Curve、Uniswap和Sushiswap处于第一梯队,TVL在40亿美元以上。(Curve统计了多链汇总数据,而Uniswap和SushiSwap仅统计以太坊链上数据,因此差距较大。)第二梯队为Bancor和Balancer,流动性在20亿美元左右。

5.1.2赛道划分

从5.1.1的数据可以看出,Uniswap站稳DEX龙头,其余DEX竞争市场剩余份额。DEX的竞争主要来自供给侧和需求侧两方面的竞争。DEX赛道大,参与者类型众多(交易者、套利者、LP(分为个人和做市商)、项目方、其他DeFi项目),各有诉求,因此DEX具有打产品差异化策略的空间。我们主要将DEX分别为AMM范式和AMM范式外2条细分赛道。①AMM范式AMM是目前DEX的主流范式,当前比较显著的发力点分为以下几种:表5-1 AMM发力点

发力点试图解决问题/满足的需求代表项目无常损失再汇率高波动情况下,LP做市面临巨大的无常损失Bancor、Dodo风险敞口LP做市在经典AMM中必须选择2个资产作为风险敞口Balancer、Bancor同类资产大额互换同类资产的大额互换面临高滑点Curve、mStable其他提高资金利用率、DeFi项目可组合性等、MEVSushiswap、Uniswap、Bancor注:以上分类是按照项目业务逻辑的发力点去划分的,在形式上并不完美。②AMM范式外从非常长期的角度来讲,订单簿才是形式上更终极的模式。订单簿的交易双方,可以非常自由地表达自己的交易意愿(价格、数量),但AMM只能两者选其一。在主流金融中,订单簿是最广泛应用的范式。目前区块链和Defi尚处于早期,基础性能的不足导致了订单的高昂成本,流动性不足导致了订单簿撮合效率低下,AMM顺势而生,并占据了大部分的市场。但随着二层、甚至一层技术的发展,流动性的日益丰满,大概率将促成整个DEX的范式转移。

5.2竞争分析

Bancor最主要任务还是与头部DEX争夺市场份额,因此以下内容均以Bancor发展现状和v3改进为侧重点,与头部DEX(Uniswap、Sushiswap、Curve)对比。需要注意的是,目前很难找到一个单一的指标可以衡量整个市场的格局,而交易量和TVL都是重要指标。无常损失的计算比较复杂繁琐,因此以下数据都没有考虑协议的无常损失问题。

5.2.1交易量、用户及收入

交易量去中心化交易所的核心目的就是为了促进交易者之间的代币交换,交易量是衡量去中心化交易所是否成功的重要指标,也能够体现DEX的实际价值。另外交易量的增长也有利于增加协议的手续费收益,从而吸引更多的流动性提供者,增加DEX的流动性。

图5-4 交易量对比

根据图5-4,Bancor的交易量落后于头部DEX,交易量增长或减少主要受到大盘的影响。用户表5-2过去7天交易数据对比

结合图5-4和表5-2,可以看出,Bancor的交易量和交易人数远低于Uniswap和Sushiswap,但人均交易量和Curve一样都远高于Uniswap和Sushiswap原因可能包括:

1)Uniswap和Sushiswap具有头部效应,因此成为了项目去中心化交易所上币首选。长尾代币的流动性低,滑点大,因此交易量小,拉低了平均交易量。同时长尾代币在热度高时,能够带给协议巨大的交易量,因此对协议的交易量增长有积极作用。

2)Curve为对标资产交易,主流资产流动性好,但合约复杂,因此Gas费贵,不适合小额资金交易。

3)Bancor流动性最好的WETH、wBTC、BNT、LINK、MATIC池子在某些时候价格会优于Uniswap和Sushiswap,而Bancor的交易公式比较复杂,并且需要转跳,因此Gas费也会更贵,不适合小额交易。当Bancor v3部署后,情况会有所改善。收入以下数据没有考虑流动性提供者的无常损失,用户的实际收入应该为总收入减去无常损失。DEX的交易手续费通常都收取交易金额的0.3%,协议收入越高意味着交易量越大。收入越高的DEX对于流动性提供者更具吸引力,从而实现正向循环。而Bancor的交易对通常收取0.1%~0.2%手续费,部分交易对会通过DAO投票更改手续费率。

图5-5 协议收入对比(2021.06-2021.11)

根据图5-5,Uniswap的收入远超过其他DEX,日均收入达到400万美元以上,而Bancor和Curve协议的日均收入则在10万美元左右。5.2.2流动性锁仓量可以评估DeFi协议的增长,也可以评估DEX可供利用的流动性的情况。锁仓量越高,说明DEX可供利用的流动性越大,更高的流动性可以带来更低的滑点和更好的交易体验,吸引更多的用户进行交易,在1inch这类的聚合协议将撮合交易时也会优先路由至提供最佳价格的DEX。

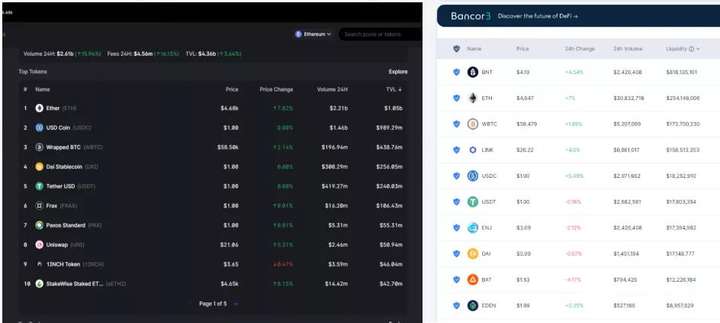

图5-6 流动性Top 10对比(2021.11.30)

根据图5-6可以看出,Uniswap的ETH、WBTC和稳定币等主流代币池子的流动性都高于Bancor。Bancor目前只有前9个代币流动性是超过1,000万美元的,大部分池子的流动性都比较小,因此很难提供比较好的价格。表5-3 部分代币种类流动性对比(2021.11.30)

UniswapBancor代币流动性24小时交易量流动性24小时交易量LINK2535万美元292万美元1.5亿美元686万美元ENJ120万美元79.4万美元1739万美元242万美元EDEN10万美元0.11万美元895万美元52万美元

从表5-2可看出,Bancor的某些流动性池子是具有竞争力的,BNT交易量小的原因,也在于它的“健康”池子数量较少,可正常交易的代币种类较少。因为流动性保护的存在,最大的问题是限制了小币种的单币添加,因此当流动性上限解除后,Bancor的小币种有机会扩大流动性,从而争夺一定市场交易份额。

5.2.3无常损失方案

目前市场上提出针对无常损失的DEX方案主要是Bancor和DoDo。基于过去1年的实践,Bancor的方案通过交易费用对遭受无常损失的流动性提供者进行补贴,必要时会锻造BNT,因此能够实现100%的无常损失覆盖。而Dodo方案由于是引入预言机报价,而预言机报价和市场上实时的价格存在差额,因此除稳定币交易对外会遭受更大的无常损失。Dodo当前最大交易量来源就是稳定币。也就是说,目前Bancor是目前市场上唯一一个成功“解决”无常损失问题的DEX,并且其经济模型是可持续的。总结:从当前数据来看,Bancor运营情况优于v1版本时期,但仍落后于头部DEX,并且很难从头部争夺更多市场份额。Bancor v3版本有机会再次扩大协议内的流动性,并且有机会改善稳定币和山寨代币(例上述ENJ、LINK、EDEN等代币)的流动性,从而改变当前局面。优化无常损失补偿、提高流动性提供者收益是一个比较好的发展方向,是有机会提高Bancor竞争优势的。

订单簿是更理想的交易模式,这种交易模式也在主流资产和金融领域得到了数十年、甚至数百年的验证。受制于基础设施的性能、流动性的不足等原因,过渡到订单簿需要较长的时间。长久来说,未来可能由订单簿和专用型AMM统治市场。所以需要持续关注。

目前DEX领域头部效应明显,Uniswap、Sushiswap、Curve长期占据大部分市场份额,形成了自己的生态,无论是对项目方还是对用户来说,已经形成了头部效应。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK