覃汉:从经济数据看当前债市的三个背离

source link: https://www.gelonghui.com/p/501138

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

覃汉:从经济数据看当前债市的三个背离

5小时前

4,610波动的力量大于趋势,短端的力量大于长端

12月15日,人民银行开始下调法定存款准备金率,释放长期资金约1.2万亿元,另今日有9500亿元MLF到期,央行开展5000亿元MLF操作,中标利率2.95%维持不变,量缩价平,市场预期的MLF利率调降并未兑现;随后公布的11月经济数据整体符合预期,债市反响平淡,债券投资者对实体数据的反应持续钝化。

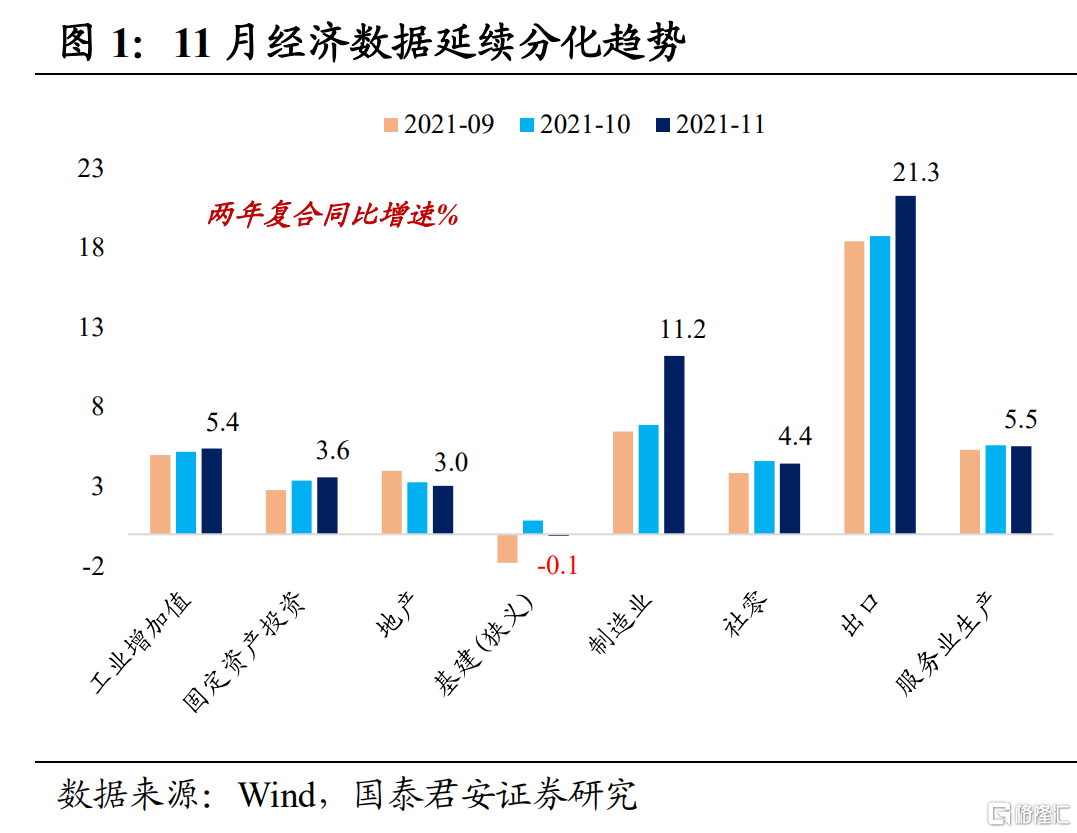

经济数据延续回落,但下行斜率有所放缓。整体来看,11月实体数据透露的信息是,经济延续下半年以来的回落态势,但下行斜率有所放缓。从分项看,生产强、需求弱;投资内部分化,基建转负、地产降幅收窄、制造业大幅好转;出口强、消费弱。虽然目前尚无法判断经济加速回落的拐点是否已经出现,但经济动能的三大背离可能还要持续,仍然需要关注:

背离之一,生产和需求背离。11月实体数据公布后,生产向上、需求向下的格局延续,11月工业增加值两年增速5.4%,连续两个月改善,固定资产投资两年增速3.6%,也出现边际好转,但基建投资转负、房地产投资继续下行。债市对经济数据反响平淡,主要原因在于预期的持续修正:一方面,此前公布的11月PMI数据向好,市场对生产端的悲观情绪正在逐步改善;另一方面,政策层近期的表态,隐含了对经济下行的担忧,导致市场对政策发力的预期变强。

背离之二,内需和外需背离。11月社零两年增速4.4%,环比回落0.2个百分点,受疫情扰动和偏弱的“双十一”拖累,消费边际转弱,考虑到低收入人群的主要收入来源是服务业,疫情对其收入水平和消费意愿的压制很难迅速摆脱,内需很难迅速提振。但是,外需韧性仍强,11月出口两年增速21.3%续创新高,PPI电子环比回落0.2个百分点,价格因素影响走弱,核心还是海外补库存、美国劳动参与率偏低、产业链修复慢、港口拥堵等问题,导致中国出口增速强势,这样的情况还要持续一段时间。

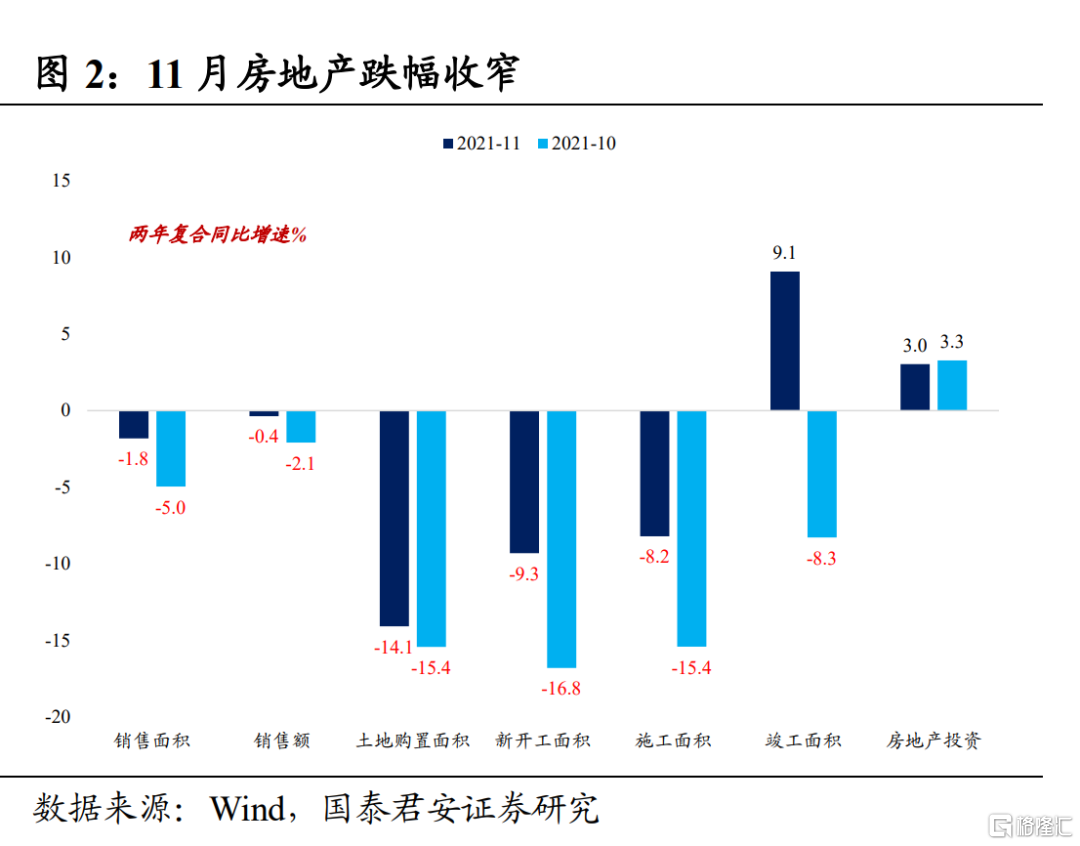

背离之三,新旧动能的背离。11月房地产两年增速3.0%,环比回落0.3个百分点,融资政策边际放宽,开发商到位资金改善,地产下行压力确实有所缓解,11月销售面积、新开工、竣工面积两年同比增速分别为-1.8%、-9.3%和9.1%,销售、新开工跌幅放缓,竣工增速回正,但在“房住不炒”大背景下,房地产投资仍然是以存量为主,老动能回落的趋势很难逆转;此外,新动能持续走强,制造业强势回升,11月制造业投资两年增速11.2%,环比大幅上行4.3个百分点,高技术制造业和服务业、电子及通信设备制造业等均大幅高增。

与实体经济的背离相似,债市也存在三点背离:①对利好更加敏感,对利空相对钝化;②长期多空观点仍然模糊,但短期继续做多的思路却很清晰;③对长期宽信用利空仍有分歧,但对短期宽货币利好却很笃信。

背离之一,对利空和利好反应的背离。近半年利率下行,基本都是得益于市场的“宽松预期”,7月份降准后“赌”二次降准、12月二次降准后“赌”降息。虽然债市主线模糊,但结构性“资产荒”逐渐成为“慢变量”,只要没出现超预期的“利空”,市场就会解读为“利好”,偏强的实体数据、发力的财政、超预期的通胀、持续紧缩的美联储,诸多利空反映到债市上,最多只持续1~2个交易日的下跌,反而是央行维稳资金面的态度,成为市场“看空做多”最坚挺的支撑。

背离之二,对长期和短期看法的背离。传统分析框架更集中于对需求端的分析,但近期政策和基本面数据给出的信号更多是相互掣肘的:政治局会议和中央经济工作会议,一方面对“预期转弱”表示担忧,承认了经济下行的压力,一方面又对“稳增长”提出更高的要求;实体数据也没有给出明确信号,经济下行的拐点还看不清,但房地产跌幅收窄、制造业强势,又给市场短期“看多”蒙上一抹“阴霾”。

背离之三,对宽信用和宽货币预期的背离。上周中央经济工作会议释放“稳增长”信号后,预计未来一个月内,各部委会积极响应,政策上放松的可能性明显更高。但长期“房住不炒”的大基调与短期融资政策的放松,仍然阶段性背离,市场对房地产能否带动宽信用仍然不确定。但降准落地后,宽货币是短期实实在在的利好,宽信用仍然是远期偏模糊的利空。

我们认为,这些背离其实并不矛盾,从供给侧逻辑思考,或许能够更好地解释。过去,市场习惯于从基本面倒推货币政策,这是典型的需求侧逻辑;但现在,长期走势看不清,重要会议和经济数据的指示作用淡化,唯一清楚的,就是央行降准“放水”的短期逻辑,即便12月MLF“量缩价平”,但央行资金“总供给”真实地增加了,而市场上可投资的高票息资产却没有增加,既然长期宽信用还很“遥远”,那就不如短期继续加杠杆。

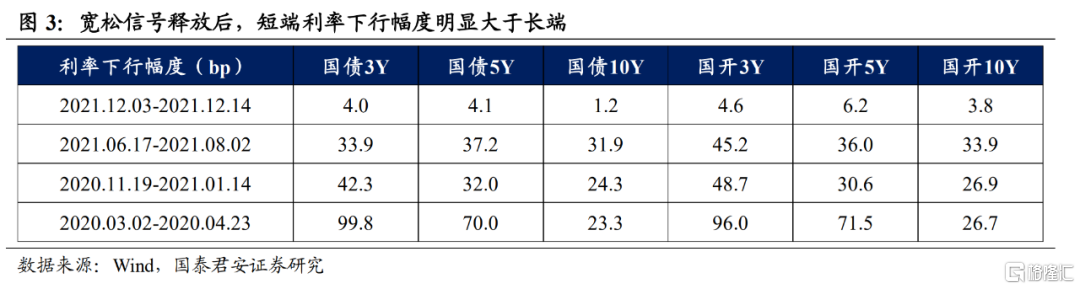

近一周利率曲线“陡峭化”也从侧面印证,当前主流机构“看短做短”的倾向更浓。年末两次关键会议后,市场对长期走势的判断并没有更加清晰,反而是对宽信用的不确定进一步加深,这就导致长端利率下行的空间不足,而短期降准落地,加杠杆做多短端利率债的确定性更高。12月3日提及“适时降准”以来,3Y/5Y/10Y期国债利率分别下行4.0bp、4.1bp、1.2bp,同期限国开债利率分别下行4.6bp、6.2bp、3.8bp,短端明显强于长端。

从历史经验看,历次宽松信号释放后,都是3-5年利率债的下行幅度更多。对投资者而言,虽然目前宽信用预期不断推进,债市始终要保持“狼来了”的压力,但趋势性看空的想象空间仍然不足;另一方面,两次全面降准落地,政策开始强调“跨周期和逆周期结合”,货币政策难以转紧,在这种情况下,波动的“力量”必然大于趋势的“力量”,短端的“力量”必然大于长端的“力量”。

目前债市“看短做短”,主要原因在于,供给侧逻辑阶段性取代需求侧逻辑成为主线,主流机构对利好更加敏锐、对宽货币的确定性更加笃信,而投资者对短久期利率债更加青睐,说明市场可能又回到“二鸟在林不如一鸟在手”的逻辑。考虑到需求侧整体缺乏弹性,未来供给侧逻辑可能会提供更多的超预期,建议进一步观察,是否会有更多宽货币信号确认。(完)

本公众订阅号(微信号:quakeqin21)为国泰君安证券股份有限公司研究所(以下简称“国君研究所”)固定收益团队(以下简称“国君固收研究”)依法设立、运营的官方订阅号。团队负责人覃汉具备证券投资咨询(分析师)执业资格,资格证书编号为S0880514060011。

本订阅号不是国君固收研究报告的发布平台,所载内容均来自于国君研究所已正式发布的固定收益研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见国君研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国君研究所正式发布的研究报告为准。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK