量价齐升,扩产不改供需失衡!

source link: https://zhuanlan.zhihu.com/p/443055181

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

量价齐升,扩产不改供需失衡!

12月7日收盘后,白银有色发布公告,公司拟启动合作建设年产20万吨高档锂电铜箔项目并开展前期工作,项目总投资约121.5亿元,铜箔再次回到人们视野。

电解铜箔作为电子制造行业的功能性关键基础原材料,主要应用于锂离子电池和印制线路板的制作,根据应用领域的不同可以进一步分为锂电铜箔以及标准铜箔,在锂电池电芯材料中,锂电铜箔的成本占比达到5%-8%,截至11月上旬,国内电池级铜箔均价为123.5元/公斤,较年初价格上涨约24.7%。

他的主要作用是将电池活性物质产生的电流汇集起来,以产生更大的输出电流,被替代的可能性低。

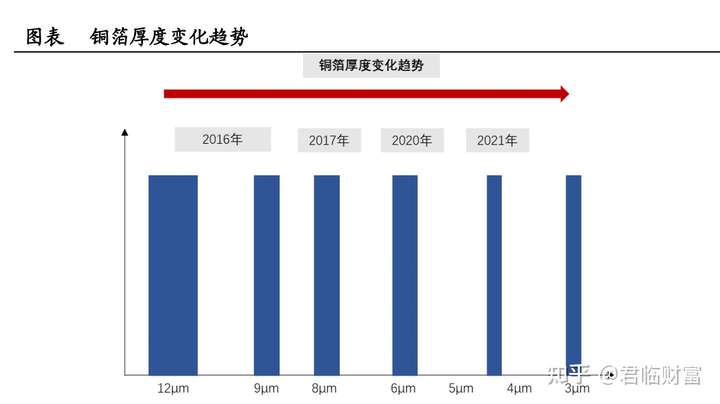

2016年,国内的动力电池主要应用9-12μm铜箔产品;2017年,8μm产品逐渐成为主流产品;2017年下半年开始,6μm产品开始进入市场,随后市占率不断提升;2020年,4.5μm铜箔进入量产期,国内部分龙头企业具备规模化供应的能力,未来,极薄化将继续成为锂电铜箔的发展方向。

而支撑极薄化锂电铜箔渗透率提升的逻辑有四个:

1)电池能量密度提升需求驱动极薄化;

2)下游电池企业降本诉求驱动极薄化;

3)极薄化铜箔提升产品溢价;

4)宁德时代等锂电池下游厂商的设备技术突破是极薄化铜箔需求迅速放量的重要因素。

从需求端看,新能源汽车的需求引爆了锂电铜箔行业。

2021年1-10月中国新能源汽车销量达到254.2万辆,已接近2020年全年销量136.7万辆的2倍;同时,1-10月的新能源汽车渗透率突破10%,新能源汽车产销量的增长以及不断加速的渗透率都为未来的增长空间创造了良好的基础。

根据华安证券测算,预计2021-2025年,全球锂电铜箔需求量分别达到33.03/44.45/53.70/64.89/78.92万吨,未来5年CAGR=30.05%。

产能和产量端看,2020年,全球锂电铜箔有效产能为25.7万吨,国内有效产能为19.5万吨,锂电铜箔的全球以及国内产量分别为18.3万吨和9.9万吨,国内产量占比超54%。

预计2025年分别达到70.4万吨、37.0万吨,5年CAGR分别为30.9%、30.2%。

国内产品结构方面,8μm仍保持稳定增长,6μm快速成为主流产品,4.5μm出现能够量产的厂商,国内主流厂商的产量,2020年国内锂电铜箔产量达15.34万吨,同比增长10.8%。

2020年国内厂商锂电铜箔产量的前三名为龙电华鑫、诺德股份、嘉元科技,产量分别达到4.35万吨、2.04万吨、1.43万吨,前三名的市场集中度达到50.96%。

12月7日白银有色发布的公告显示,该锂电铜箔项目总投资约121.5亿元,初步确定主要产品为4.5μm、6μm锂电池用电解铜箔。

根据规划,该项目电解铜箔产能已基本具备3万吨/年,正在建设三期4万吨/年项目,到2022年底产能将达到7万吨/年,后续项目建设按计划推进。

数据显示,2021年1-9月,甘肃德福已生产各类铜箔9527吨,实现销售收入9.07亿元,实现利润1.59亿元。

即使2022年产能利用率达到50%,当年新增产能2万吨,全球依旧处于供不用求的阶段。

目前,国内(大陆地区)产能占全球产能的76%,其他地区产能以韩国、日本、中国台湾为主。

锂电铜箔产能集中于国内,并且产能前三名厂商诺德股份、灵宝华鑫、九江德福均为国内厂商。

海内外均有扩产计划,国内厂商扩产步伐更大,预计2022-2023年锂电铜箔迎来扩产潮。

下图为锂电铜箔的产能测算(本图未纳入白银有色):

然而,扩产计划虽然很大,但近两年的锂电铜箔产能(尤其是极薄铜箔产能)相当受限,主要原因有:

铜箔行业中,生产工艺know-how需要长期积累,锂电池下游大客户认证偏好产能稳定并具有一定规模的厂商,重资产模式也大幅拉升了扩产的投资门槛。

龙头厂商凭借规模和先发优势尽享行业红利,中小厂商则很难在竞争中取胜。

1)在生箔过程中,存在磨辊工艺、添加剂选型、设备调试与参数设置等明显的技术壁垒。

2)客户认证壁垒高、产能周期长。

注:以中一科技招股书中披露的募投项目的产能建设和达产时间表为例,产能建设时间长达21个月,而产能爬坡还要从30%逐渐向80%、100%过度,最终实现达产100%还需要15个月。

3)重资产模式下资金门槛较高。

4)国内产能利用率有待进一步提升,2020年国内产能利用率为42.1%,随着新建产能逐渐达产,产能利用率才能逐渐提升。

因此未来一段时间内,市场注定处于供不应求的状态,相关标的有:

诺德股份、嘉元科技、白银有色、铜冠铜箔(铜陵有色)、中天科技等。

参考研报:

《华安证券——迎新能源东风量价齐升,锂电铜箔登峰造“极”》

《兴业证券——铜箔供需持续趋紧,技术产能定位领跑企业》

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK