Delta变异能给当前提供什么借鉴?

source link: https://www.gelonghui.com/p/498357

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

Delta变异能给当前提供什么借鉴?

28分钟前

3,107本文来自:Kevin策略研究,作者:刘刚、李雨婕等

高传染性、疫苗无效、导致重回封锁

Delta变异能给当前提供什么借鉴?

摘要

一、疫情最新进展:新变种触发市场动荡;多国限制航班、药厂开始研发;WHO认定关注病毒须密切关注

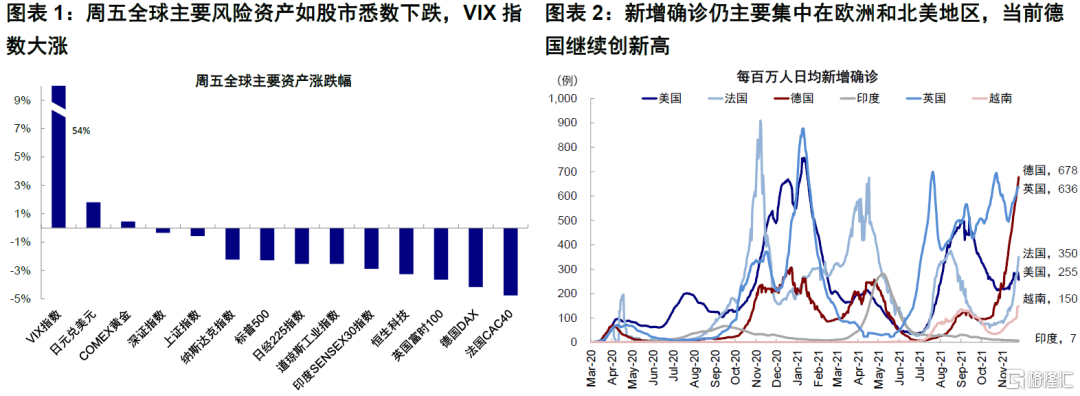

周四南非发现新的变种Omicron打破了市场的平静。对变异病毒可能引发全球新一轮疫情传播、进而导致重回封锁、中断经济修复进程以及边境开放带来的旅行需求、加剧原本紧张的供应链压力等担忧重创了全球主要股市和资产价格,尤以对旅行需求敏感的资产和板块,如布伦特油价、游轮和航空板块为甚。相反,避险情绪推动VIX指数大幅攀升54%,美债利率骤降16bp,不过黄金仅微涨。

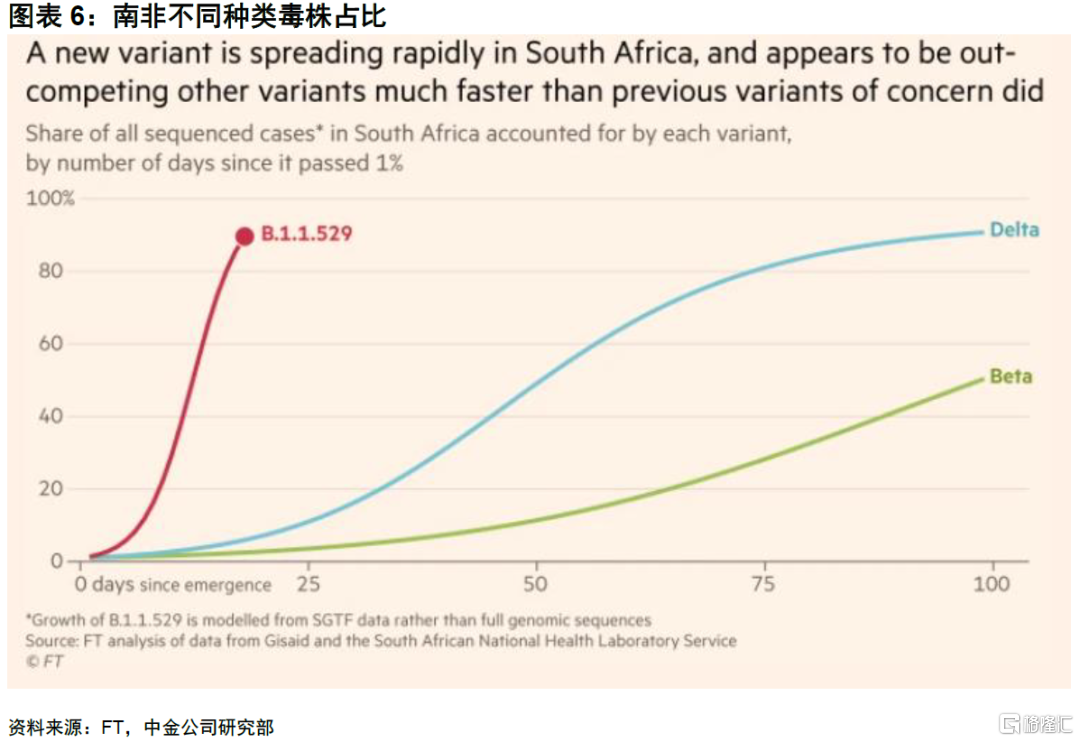

当前最新的进展是,Omicron变种已经在南非快速传播,中国香港、比利时也已经发现个别案例。在此背景下,WHO认定Omicron为须密切关注变种(VOC),同时美国、英国等多个国家已经迅速采取行动限制南非等地的入境。从外,多家制药厂商如辉瑞、BioNTech、Moderna、强生和阿斯利康都已经开始研究测试其疫苗对新变种的有效性,并表示可以在6周内调整现有的mRNA疫苗以适用于新病毒,并在逃逸变种被识别出来的100天开始首批疫苗的发货。

二、市场为何担心:高传染性、疫苗无效、导致重回封锁

截止目前关于病毒本身的信息还并不充分,仍有待进一步观察和官方权威信息。因此,如果仅从这一点来看,周五市场如此剧烈的反应似乎有些过激。不过,市场担心的主要原因是其高传染性,以及如果当前疫苗无效,导致各国不得不重新转向对外甚至对内封锁,进而对于生产、需求和供应链产生扰动。综合现在已知信息来看,1)传染性:由于Omicron病毒具有更多和免疫相关的变异突变(多达30多种,作为对比Delta仅有2种,且部分突变和Delta及Alpha变种类似),因此其高传染性似乎可能难以避免,例如Omicron病毒仅用2周多左右时间就成为南非国内最主导的病毒,而Beta和Delta变异达到这一水平用了近100天。2)疫苗有效性:目前还不得而知,有待更多数据和药厂的检测结果。不过最差情形是假设对新变异无效,与当时5月份印度和7~8月份欧美升级时面对Delta变异时的情形一致或者更差。3)重症或致死率:目前也不得知。但根据Delta经验,致病性还是要略微高于原始病毒,不过得益于疫苗接种的保护,Delta的实际重症和死亡率却是有所下降的。

我们认为当前可能相对有利的一面,是各国政府和药厂响应更为及时且积累了更多应对和疫苗研发的经验、更高的疫苗接种比例(Delta爆发时,很多国家依然面临接种不足的情形)、以及特效药的研发进展。

相对悲观的情形是,如果后续更多证据表明,该病毒致死率更高且疫苗更无效,那么叠加其高传染性,则可能使得全球防控面临更加严峻的局面。在这一情形下,部分国家一定程度的对外甚至对内封锁都难以避免,可能会给经济修复再度蒙上阴影、加重本来就处于相对紧张状态的供应链的压力,进而对资产价格产生压力,这也是市场最为担心的主要原因。当然,不同市场之间由于疫苗落差,因此在应对疫情防护能力和需要采取的封锁力度上也将存在明显落差。

三、Delta变异的演变路径与影响特征对当前有何借鉴?

综合上文中分析,考虑到接下来不排除可能同样面临与当时Delta变异刚爆发时疫苗未必有效、传染性高等问题,因此将Delta爆发的演变路径、影响特征以及资产价格表现作为对比,至少可以提供一些参照。我们重点分析3~5月印度疫情、以及7~9月美欧Delta疫情。具体而言,

Delta传播路径和应对时间。1)从传播时间看,自首次2020年10月首个Delta样本开始,3~5月印度大范围传播,进一步到6~9月欧美和东南亚等国家引发第三波全球疫情,中间间隔时间为三个月左右。2)从应对响应时间看,从Delta变异病毒大范围传播,到疫苗接种加速、采取一定防控措施、以及研发新的疫苗,又间隔约三个月。

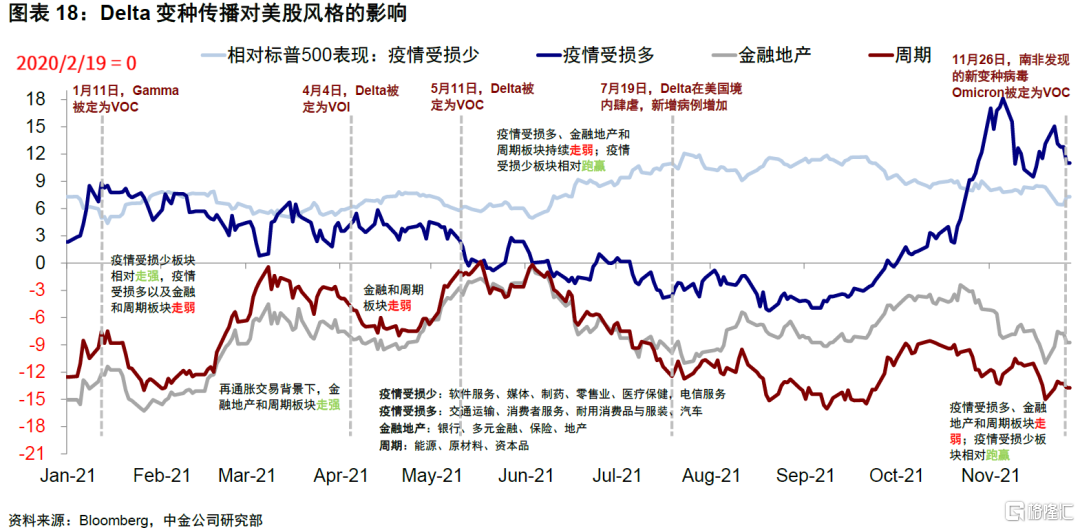

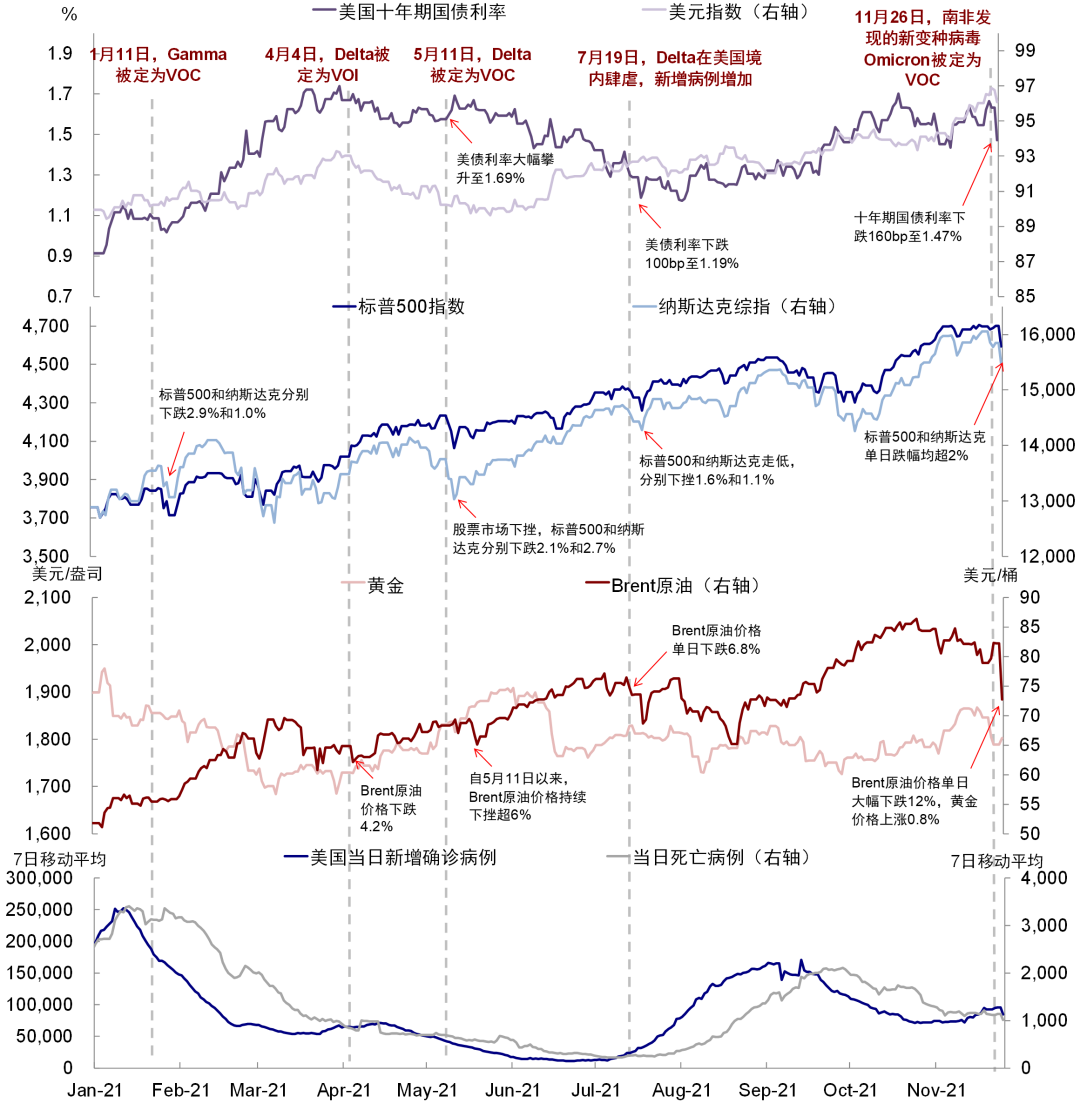

Delta升级期间的资产表现。1)股市影响不大:不论是3~5月印度还是7~9月美欧Delta疫情,都造成了市场短暂的一次性冲击(例如7月19日当Delta变异在美国升级时,美股标普500指数7月19日当天一度下跌1.6%),但也就限于此而已。拉长时间来看,在整个疫情升级期间都基本上没有对市场造成太多冲击,印度股市也是如此。2)风格转向成长:疫情升级冲击疫情受损板块,同时复苏预期的价值和周期也普遍承压,相比之下得益于同期利率的持续回落,成长风格表现领先。3)债券利率持续回落、政策紧缩预期降温:10年美债利率在疫情升级初期回落,一度降至8月初1.1%的低点,不过8月初之后尽快疫情仍在升级,但由于预期的充分计入,基本在底部盘整持平。4)大宗商品中油价回落、黄金持平:油价因通航预期降温而持续下跌直到8月下旬,进而导致10年美债的通胀预期回落,而这叠加股市依然上涨在一定程度上压制了黄金的表现。5)美元整体走强:虽然美国疫情升级,但其他新兴市场在缺乏疫苗的保护下,受到的冲击更大,因此拉大了与美国的增长落差。

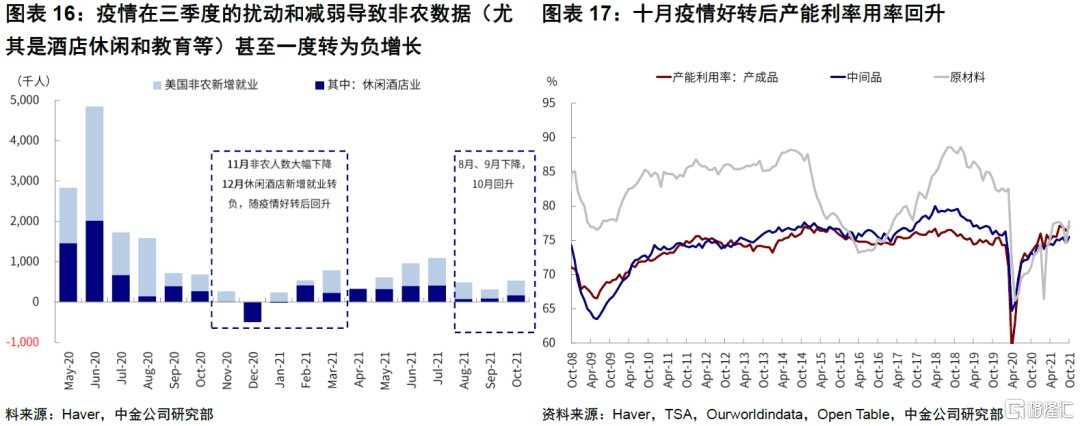

Delta对不同市场和供需的影响特征。除了上述资产价格的影响外,拉长时间看,Delta变异对全球供需格局和不同市场产生了一些中期的影响,值得借鉴。1)首先,关注疫苗落差导致的增长落差和资金流向落差,Delta变异病毒拉大了发达与新兴市场之间的差异,部分新兴市场如越南因为缺乏疫苗保护不得不采取更为严格的防控措施,而这又进一步对生产产生了冲击,在推动中国出口需求的同时,也拉大了与美国之前的增长落差,这也是美元走强的主要原因。2)其次,上一轮疫情升级对供需两方的冲击完全不同。疫情对经济的影响不在于疫情本身,而更多在于采取什么政策应对。不同于新兴市场,美国在7~9月次轮疫情升级期间并没有采取任何整体层面的封锁措施,因此从实际效果来看美国在疫情升级最严重的时候,仅出行类需求受到一定冲击(如TSA安检人数),但本地需求(如外出就餐和娱乐零售等)基本未受到扰动。相比之下,供给的影响明显要更大,例如航运和码头的堵塞、部分产品如汽车芯片因疫情升级的短缺、美国产能利用率的下滑、以及就业特别是服务性行业就业的回落都较为明显。这也是后续如果Omicron变种带来的疫情再度升级的话需要重点关注的。

四、后续关注点与可能演变

基于上文中分析,后续Omicron变种的传播性、疫苗有效性是我们判断疫情是否会大规模且比Delta变异更严重的升级、以及政策是否需要采取更加严格封锁措施的关键,而这又会影响对于全球供需、不同市场以及不同资产的判断。

如果这一病毒被有效地控制在南非等局部或者只导致其他地区短暂且小幅的升级、同时疫苗的防护依然非常有效,且特效药也能尽快出现进展的话,那我们并不预期次轮疫情会对资产价格和经济、供应链等造成过多影响,但会促使疫苗和加强针接种的意愿。

如果疫情只是重演Delta变异的翻版,即造成全球第四波疫情系统性升级,但疫苗尽快开发和接种依然可以保护重症和死亡的话,那我们预计对资产价格的扰动也将可控。不过由于市场积累了较多涨幅,因此股市可能或有一定调整波动,债券利率下行或维持低位、油价回落、美元可能依然偏强。同时,在这一假设下,我们并不预计发达市场需要采取更为严厉的封锁措施进而压制需求,但是包括就业和供应链的修复可能都会需要更长时间,这在当前通胀高企的情况下,也会使得货币政策面临相对更艰难的选择。相比之下,缺少疫苗保护的部分新兴市场仍可能面临更大压力。

如果此次变异病毒既有更高传染性和致死率、同时疫苗基本无效的话,那么可能对于供需两方的冲击和资产价格的冲击要更加严重且持久,但这一情形目前来看可能也过于悲观。

相比此前,我们认为当前各国政府和药厂响应更为及时且积累了更多应对和疫苗研发的经验、更高的接种比例(Delta爆发时很多国家依然面临接种不足的情形)、以及特效药的研发进展都有可能在应对新的变种病毒时具有更好的准备。

报告正文

新变种有哪些不同?市场为何担心?

现状:南非新变种引发风险资产普遍下跌

周四南非卫生部长宣布发现一种新变种引发市场担忧,VIX指数从周三的18.6跳升54.0%至28.6。受到新变种及欧美疫情持续升温的影响,周五全球股市普遍收跌,其中欧洲股市领跌,多国宽基指数跌超3%,美股三大指数跌幅均超2%,亚太市场同样收跌,日经225和印度SENSEX30指数分别下跌2.53%和2. 87%,大中华地区恒生指数和恒生科技以2.67%和3.25%领跌,A股微跌。受避险情绪影响,美债利率下跌至1.47%,COMEX黄金上涨0.45%,日元兑美元涨1.8%。

由于突变数量较多,传染能力和对疫苗及抗体的逃逸能力成为市场关注的焦点。由于全球疫苗接种的缓慢进展及疫苗分配的不均匀性,我们多次提示疫苗接种比例较低的新兴市场有孕育新变种的风险,全球疫情防控基本遵循“木桶效应”。该变种是否会成为类似于Delta甚至更为严重的“超级变种”,取决于传染能力和抗体逃逸能力的适度匹配(或两者兼有之)。以Beta变种为例(首次发现在南非),该变种拥有较强的免疫逃逸能力但并未在全球大范围传播。根据WHO定义,B.1.1.529被命名为Omicron并归类为需密切关注变种(Variantof Concern),这意味着该变种的传染性增加或致病性增强或公共卫生措施、疫苗及治疗的有效性降低,Delta变种也为此类。

由于针对Omicron变种的实验及科研成果相对较少,本文将在权威信息有限的情况下最大程度对该变种与已知变种的异同进行梳理,并对历史上疫情与资产价格的关系、以及此轮疫情升级可能带来的影响予以分析。

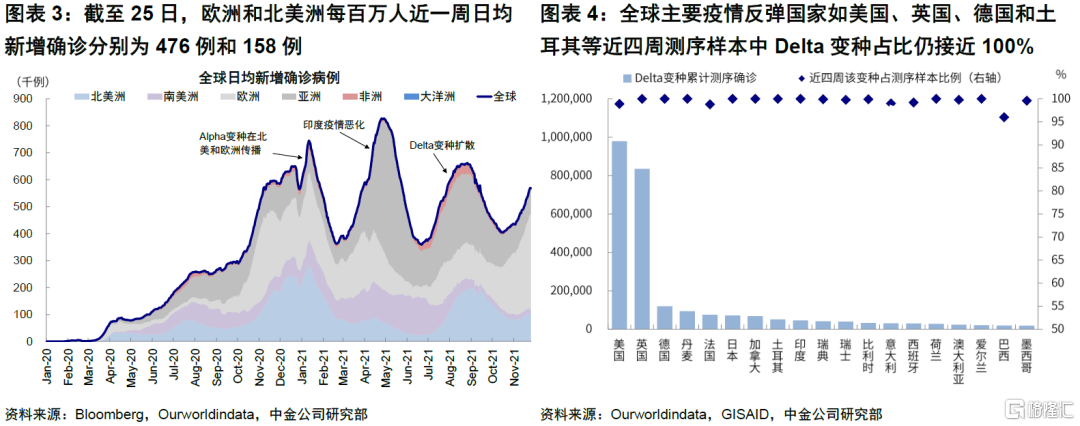

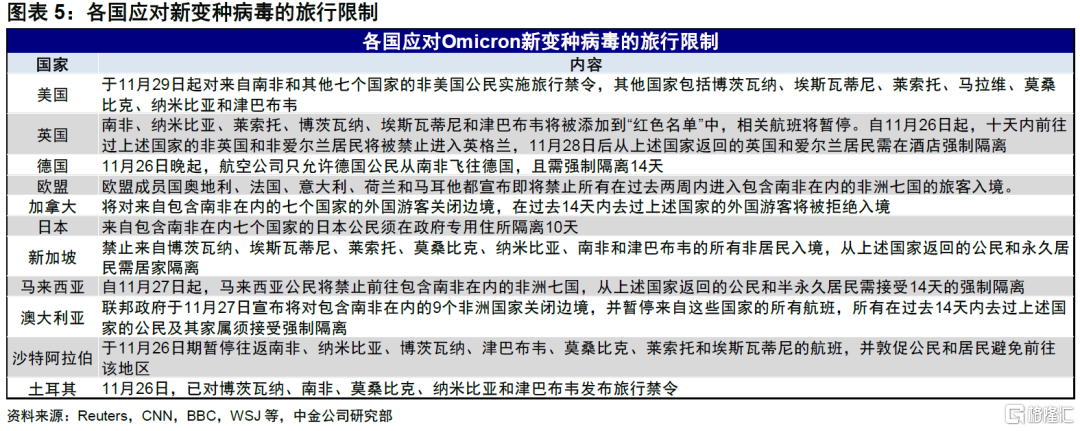

从目前全球病例来看,新增确诊仍主要集中在欧洲和北美地区,当前德国继续创新高并且已经达到了每百万人日均新增确诊678例(约合每千人日均确诊0.7人),而英国仍维持高位震荡,美国疫情小幅升级后企稳。截至25日,欧洲和北美洲每百万人近一周日均新增确诊分别为476例和158例。

Delta变种仍是主要毒株,但Omicron的扩散可能性值得关注。虽然周四公布的新变种引发市场恐慌,但从目前测序数据看,全球主要疫情反弹国家如美国、英国、德国和土耳其等近四周测序样本中Delta变种占比仍接近100%。抗体的衰退、儿童感染和此前全球防疫限制进一步放松可能是主要原因。关于新变种的传播范围当前已知信息有限,根据CNN报道,该变种当前已在南非、博茨瓦纳、比利时和一名从南非前往中国香港的旅客中发现了这种病毒,包括英国、美国、欧盟等国家开始或计划实施旅行限制。

对比:新变种和此前的毒株有何不同?

该变种之所以引发市场如此剧烈的反应,主要是因为其在关键的刺突蛋白上出现了30多种突变(作为对比,Delta变种只有2种突变因此也被成为双突变变种),其中许多突变与Delta和Alpha变种的突变类似,并与传染性增强和逃避抗体阻断能力有关。虽然获得WHO的VOC分类提示人们需要注意该变种可能有更强的传染力和致病性等,但目前该变种是否会有更高致死率或者疫苗有效性(尤其是对重症的有效性)仍处于未知状态。

在病毒的感染能力和传播速度层面,该变种在南非的扩张速度可能快于Delta变种,且可能有再感染能力。根据WHO在周五发布的声明,初步的证据表明与其他VOC变种对比,该变种造成再感染的风险增加,并且相比之前的几轮感染该变种的传播速度可能更快。

疫苗的有效性尤其是对重症的有效性仍需等待测试结果。根据CNN报道,在周五新闻发布会上,Moderna表示正在迅速测试其疫苗对该变体的免疫中和能力,公司称预计未来几周将有数据;同时公司正在评估两种多价加强针的效果,看是否能够提供更好的保护,并且正在测试针对Omicron的加强针。辉瑞和BioNTech公司也正在调查该变体对其疫苗效果的影响,预计未来几周能够有实验数据。此外多家制药厂商如辉瑞、BioNTech、Moderna、强生和阿斯利康都已经开始研究测试其疫苗对新变种的有效性,并表示可以在6周内调整现有的mRNA疫苗以适用于新病毒,并在逃逸变种被识别出来的100天开始首批疫苗的发货。

Delta变异病毒的演变路径与影响特征

演变路径:3~5月印度,6~9月全球,11月欧美再度反弹

Delta变种席卷而来的新一轮疫情自2021年初在印度爆发至今已持续近一年,且当前仍是全球主要毒株。全球首个Delta变种样本于2020年10月在印度发现,在政策放松警惕、过早复工和开放集会后,印度疫情在春季出现爆发迹象,从低点到5月峰值共87天累计确诊人数高达943万人,平均每日新增10.8万例,最高每日新增41万例,居全球之最。Delta变种在印度广泛传播,并在5月印度疫情见顶回落时就已经扩散到全球40多个国家。自6月起全球新一轮疫情再度升温,欧美和新兴市场同样受到疫情冲击,疫情高峰持续到10月。而11月由于限制措施减少等原因,Delta变种主导的疫情在欧美再度反弹。

Delta变种传播至美国周期约三个月,政策响应偏慢。从四月Delta变种被认定为VOI(Variant of interest)到7月疫情在美国境内爆发间隔约三个月,从疫情爆发到9月中旬触顶回落间隔两个月。而美国加强针接种同样偏慢,从Delta变种被识别为VOI到全球第一剂加强针在以色列接种(7月底)用时三个月,美国则在9月下旬才批准加强针使用。

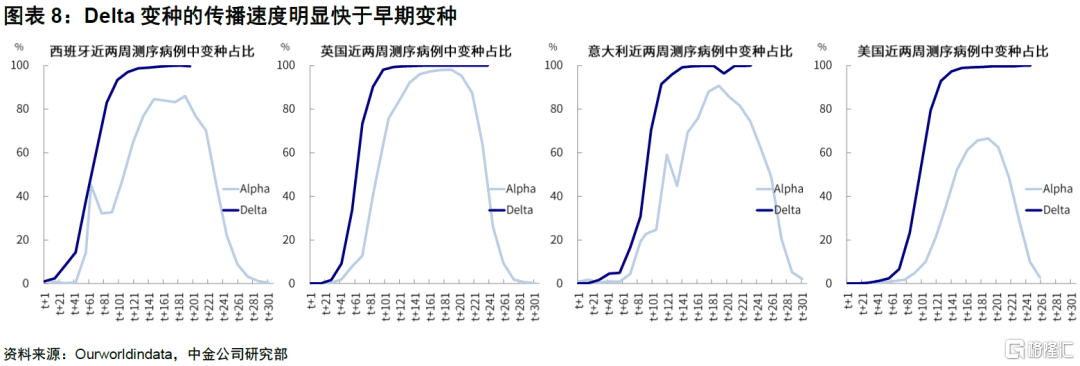

Delta变种之所以能够成为全球主导毒株,主要源于其极快的传播能力,此外多国“不干预”政策也为疫情传播提供了场所。从传播速度看,以英国、美国和意大利等发达国家测序数据统计,Delta变种从0%提升接近100%平均用时不足三个月,传播速度明显快于早期变种。此外由于自2021年初以来的疫苗接种进展,多国采取“不干预”的政策措施,缺少物理限制及疫苗对变种有效性下降和抗体衰退等原因造成了变种病毒疫情的快速且大范围传播。

经济影响:在不同国家和不同环节的影响不均衡

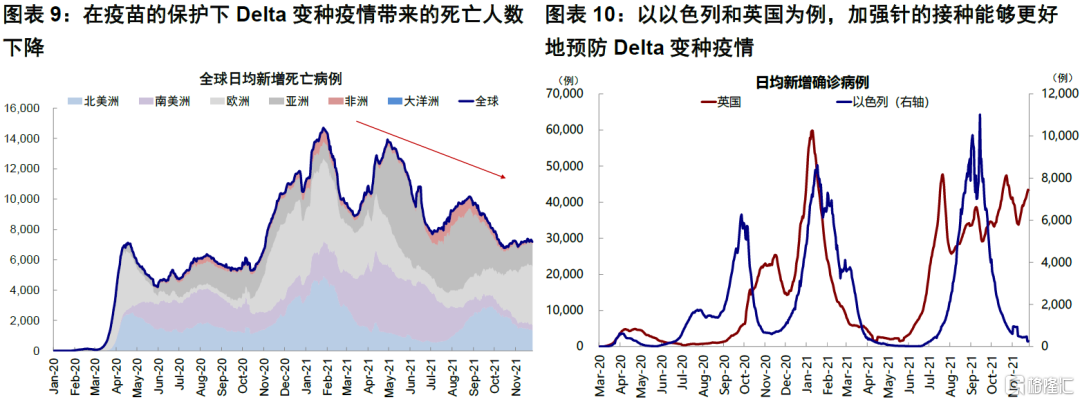

1. 不同市场之间,“疫苗落差”带来“增长落差”,疫苗接种比例更低的新兴市场受到的影响更大。虽然疫苗对预防Delta变种感染的有效性下降,但对防止重症和死亡仍有一定意义,尤其是加强针的接种能够更好地预防Delta变种疫情。

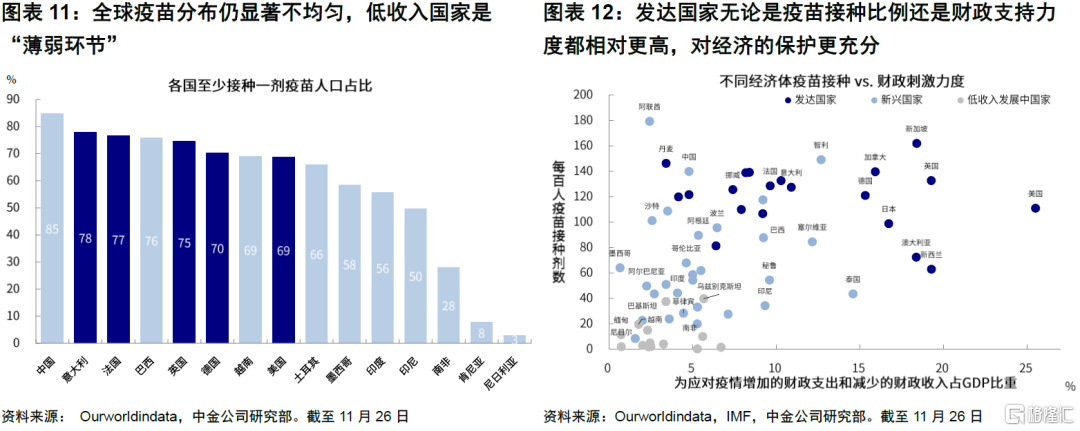

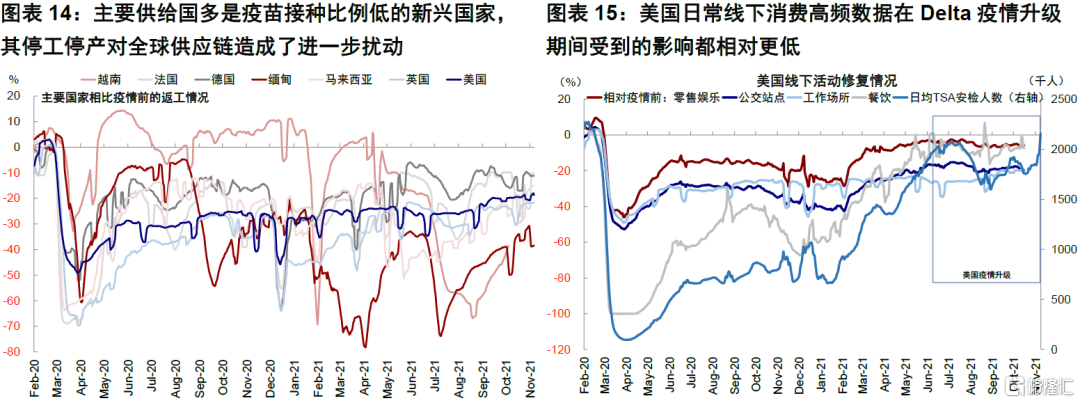

但全球疫苗分布仍显著不均匀,低收入国家是“薄弱环节”。当前高收入国家接种已经基本超过60%,但那些没有产能和研发能力的新兴市场接种比例则相对更低,低收入国家接种更甚至不足5%,在这个背景下新兴市场成为疫情爆发的“薄弱环节”。从过去6~9月Delta疫情在全球扩散的情况也可以看到,东南亚国家如越南等一度成为疫情重灾区,在疫苗接种不足的情况下不得不再度采取停工停产的封锁措施以保护国民安全。而对于疫苗接种比例较高的国家,虽然疫情升级但由于重症和死亡风险相对更低,因此普遍未采取封锁措施甚至于进一步开放国境,对经济负面影响也相对更小。

2. 不同环节之间,Delta变种疫情同样造成了供需两侧修复的不均衡。疫情对经济的影响不在于疫情本身,而更多在于采取什么政策应对。

一方面,主要供给国多是疫苗接种比例低的新兴国家,其停工停产对全球供应链造成了进一步扰动。例如越南一度关停三星等在内的多家工厂,胡志明市多次延长社会隔离措施,马来西亚的复工水平也一度下降并造成全球半导体紧缺情况的进一步恶化。但接种比例较高的发达市场在大规模财政刺激和抗体的保护下并未采取严格的出行限制措施,因此对需求侧扰动相对较小。

另一方面,即便在发达国家内部,疫情对供需双侧的影响也是不对称的。从美国消费数据看无论是零售等商品消费还是线下出行高频数据等服务型消费在Delta疫情升级期间受到的影响都相对更低,但供给侧例如一部分酒店与休闲的就业,整体特别是疫情死亡率偏高的老年人的劳动参与率原地踏步甚至回落,产能利用率回落,码头和运输环节阻塞导致的供应瓶颈等等,都显示了疫情升级对供给侧的扰动更大。

疫情对资产价格的可能影响?

历史复盘:Delta升级期间的大类资产表现

股市影响不大:不论是5月印度还是7~9月美欧Delta疫情,都造成了市场短暂的一次性冲击(例如7月19日当Delta变异在美国升级时,美股标普500指数7月19日当天一度下跌1.6%),但也就限于此而已。拉长时间来看,在整个疫情升级期间都基本上没有对市场造成太多冲击,印度股市也是如此。

风格转向成长:疫情升级冲击疫情受损板块,同时复苏预期的价值和周期也普遍承压,相比之下,得益于同期利率的持续回落,成长风格表现领先。

债券利率持续回落、政策紧缩预期降温:10年美债利率在疫情升级初期回落,一度降至8月初1.1%的低点,不过8月初之后尽快疫情仍在升级,但由于预期的充分计入,基本在底部盘整持平。

大宗商品中油价回落、黄金持平:油价因通航预期降温而持续下跌直到8月下旬,进而导致10年美债的通胀预期回落,而这叠加股市依然上涨在一定程度上压制了黄金的表现。

美元整体走强:虽然美国疫情升级,但其他新兴市场在缺乏疫苗的保护下,受到的冲击更大,因此拉大了与美国的增长落差。

情景分析:未来可能演变

由于当前Omicron变种的传播能力和疫苗的有效性仍无科研定论,我们将根据如下情景对未来资产价格进行分析,待科学研究成果公布后会进一步补充:

情景一:全球政策响应及时,病毒未造成大范围传播

如果全球边境开放暂停、核酸检测发力等政策响应及时,病毒可能不会造成大范围传播,类似虽然免疫突破能力强但并未大面积散布的Beta变种。如果这一病毒被有效地控制在南非等局部或者只导致其他地区短暂且小幅的升级、同时疫苗的防护依然非常有效,且特效药也能尽快出现进展的话,那我们并不预期次轮疫情会对资产价格和经济、供应链等造成过多影响,但会促使疫苗和加强针接种的意愿。这种情况下资产将在超调后回到正常轨道。

情景二:Delta翻版,传播速度快造成全球第四波疫情升级,但疫苗对重症有效,有限封锁措施

在这种情境下,由于当前全球多国已经对南非等地限制入境,如果原有疫苗仍能抵抗重症且针对变种的疫苗研发进展和产能提速,该变种对经济和资产价格的影响类似重复Delta变种爆发时的情形。

从国家角度看,疫苗接种比例高(尤其是加强针)和防疫能力强的国家受到疫情的影响相对更小,但由于高接种比例的发达国家封锁措施有限,因此对经济的冲击可能相对更低(类似上轮疫情爆发后新兴市场和发达国家的增长落差)。同时由于对供应链带来的进一步扰动,发达国家通胀压力可能更大,也会使得货币政策面临相对更艰难的选择。

从资产角度看,全球风险资产将不排除仍在短期内承受一定压力,但在疫情因素被Price in之后(类似今年7月),资产定价将回到基本面和流动性决定的逻辑,美股可能仍相对领先,但新兴市场由于疫情带来的增长压力和流动性退出的资金压力相对承压。债券利率下行或维持低位、油价回落、美元可能依然偏强。

从风格角度看,能够提供稳定现金流的优质成长依然相对领先。

情景三:更高的传染性和致死率、且疫苗基本无效,导致更严厉的全面封锁

在这种极端情况下,各国不排除采取更为严厉的对外甚至对内防控措施,直到新的加强针生产并推广,那么可能对供需两方的冲击和资产价格的冲击要更加严重且持久。相比之下,受国内疫情控制更好叠加相对更为充分政策空间和经常账户对资金外流的缓冲,A股市场可能表现更好,而发达市场风险资产出现一定回调,新兴市场“增长落差”进一步放大。避险资产如黄金和美债可能有阶段性行情。

不过,这一情形目前来看可能也过于悲观。相比此前,我们认为当前各国政府和药厂响应更为及时且积累的更多应对和疫苗研发的经验、更高的接种比例(Delta爆发时,很多国家依然面临接种不足的情形)、以及特效药的研发进展都有可能在应对新的变种病毒时具有更好的准备。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK