在医美赛道,寻找下一个12年40倍的机会

source link: https://www.gelonghui.com/p/498340

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

这些年,医药投资者顺风顺水。但今年却频频逆风。很多人坐了几波过山车,整体亏损比例很高,且持股体验很差。其中一个逻辑是,集采和监管政策变化导致一些细分行业前景发生明显变化,比如长春高新、恒瑞医药所在领域。

免集采、直接对接C端消费者的领域,成为未来可能为数不多的选择,医美化妆品是其中之一。但即使如此,这些行业个股依然表现难言美丽。

如果统计今年涨幅,刨除次新股贝泰妮,上海家化上涨21%,华熙生物、珀莱雅均上涨超过10%。如果统计最新价较高点回撤幅度,青松股份、完美股份、华熙生物、水洋股份、丽人丽妆均超40%。

但不可否认的是,中国医美化妆品行业市场确实是随着新消费大潮流在快速崛起,这个市场蛋糕比如是足够的。

只是,国内的这些公司要如何才能吃到这一波红利,谁又会最终跑出来?

赛道逻辑

1964年,雅诗·兰黛女士创办了自己同名的公司。她出生于一个贫寒家庭,最开始从五金店走出来,沿街叫卖,到最终打造了全球化妆品帝国。

上市25年,雅诗兰黛股票的K线一路向上,从2009年到现在,12年来股价最大涨幅超过40倍,令万千股民羡慕不已。

化妆品解决的是消费者爱美的需求。而这种需求几乎是永续的,全民级消费,且一旦认定这个品牌,养成消费习惯,一般情况下就会终身复购。这样的商业模式是最迷人的,最令投资者无法抗拒的。

而在中国,目前为止还没有真正诞生一家竞争优势特别突出的国产化妆品龙头。在今年双11,雅诗兰黛、欧莱雅、兰蔻、后、资生堂销售额位列前5,分别来源于美国、法国、法国、韩国、日本。

而国产化妆品企业排名相对靠后,贝泰妮旗下的薇诺娜位列第6,销售总额10.88亿,与前3名相差50%以上,珀莱雅位列第13,华熙生物旗下的夸迪位列第25。

而如今,在国潮、国货大趋势下,拥有庞大规模的中国化妆品市场具备国产替代的大好良机。

到2025年中国化妆品市场规模将达到近9000亿元,年复合增速11.13%。

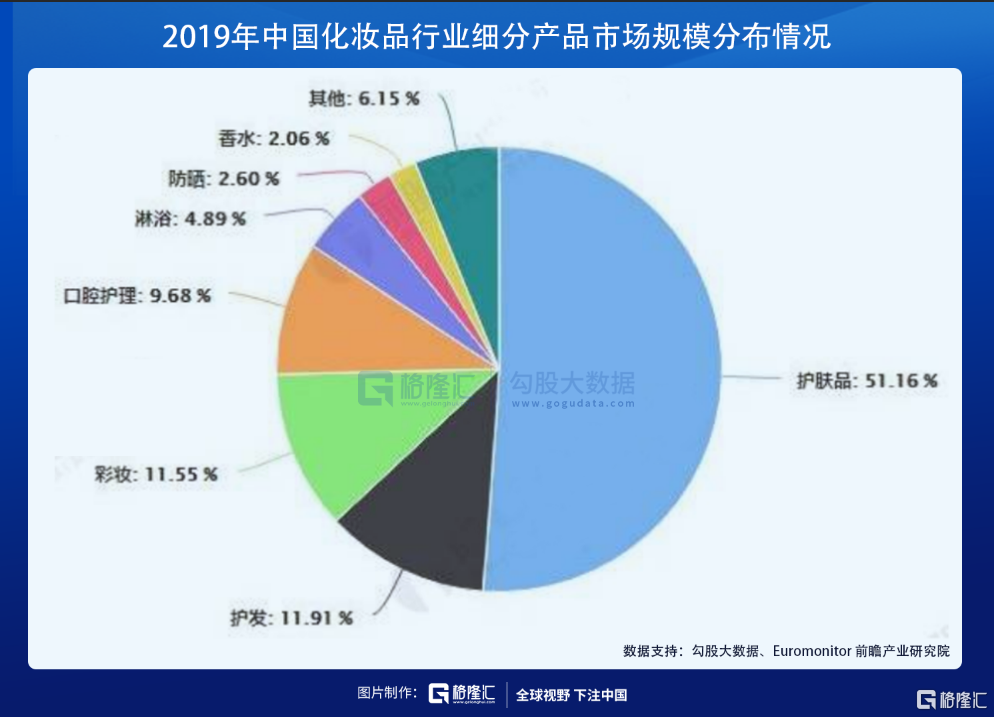

从中国化妆品细分市场来看,2019年,护肤品、护发、彩妆市场份额分别为51.16%、11.91%、11.51%,三者高达75%。护肤品独占半壁江山,而彩妆整体增长速度较快,2014-2019年年复合增速高达15.95%,远高于行业整体增速。

一直以来,中国化妆品市场的行业集中度都比较高,尤其高端品牌,长期由欧莱雅、宝洁、雅诗兰黛、资生堂、路易登等国际品牌把持,合计占比超过3成份额。

但近几年的国产化妆品企业也在悄然崛起。2012-2019年,市场份额跻身前20的本土化妆品公司由6家增长至8家,合计市场份额由7.6%增长至14.1%,崛起趋势明显。在国潮大趋势下,未来中国本土的化妆品公司还会享受国产替代的大逻辑。

单看护肤品大领域,截止2020年,中国护肤品市场规模达到2630亿元,同比增速从2015年的6.6%增长至2019年的15.2%。2020年受疫情冲击,仍然保持7.6%的增速。

在护肤品大领域中,2019年功能性护肤品市场规模为332亿元,占中国整体护肤品市场的13.6%,预计到2024年中国功能性护肤品市场规模将达1010亿元,占整体护肤品市场22.9%。该细分领域2019年的渗透率仅为5.5%,低于法国43%、美国的14.7%以及全球平均的10.28%。要知道,中国女性敏感肌比例高达36%。

这里稍微说一下皮肤学级护肤品,2020年市场份额高达161亿元,过去5年复合平均增速高达24%,远高于护肤品以及化妆品整体增速。

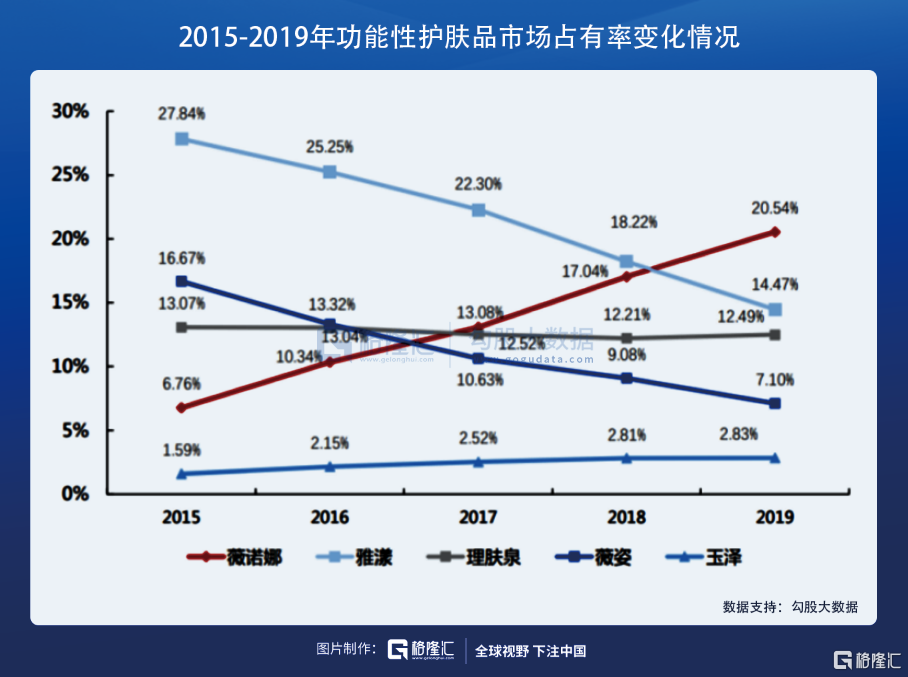

在该领域,已经从国际品牌主导变成了国产品牌主导。薇诺娜2019年市场份额高达20.54%,比2015年提升13.78%,而法国三大品牌的份额均大幅下滑。

综合以上分析,中国化妆品市场规模巨大,还有20%以上的高增速细分赛道,且享受着国产替代以及集中度提升的大逻辑。国潮大势下,我相信会诞生中国版的雅诗兰黛,但中途很艰辛,要经历从死人堆里爬出来的折磨。

谁会称王?

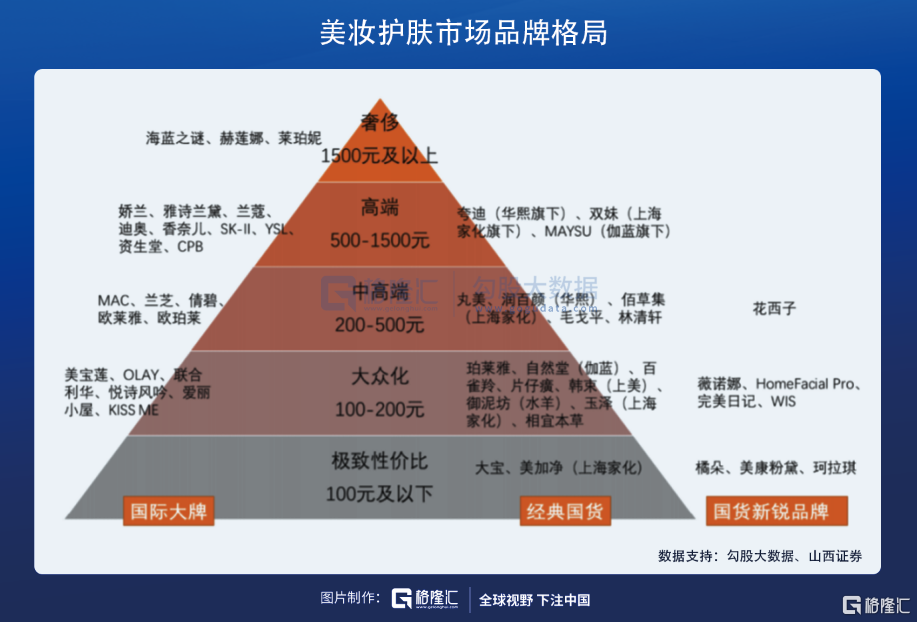

美妆护肤市场,按照主流价格带来区分,华熙旗下夸迪,上海家化旗下双妹位列高端500-1500元市场,与国际品牌竞争。在中高端市场,国货有丸美、华熙旗下润百颜、上海家化旗下佰草集等品牌。在大众化领域,国货有珀莱雅、贝泰妮旗下的薇诺娜、百雀羚、自然堂等。

A股上市公司中,下面主要分析华熙生物、贝泰妮、珀莱雅、丸美股份4家潜力小龙头。

营收方面,2021年前三季度,四者分别为30.1亿、21.1亿、30.1亿、11.4亿,同比增速分别为88.7%、49%、31.5%、0.04%。归母净利润分别为5.6亿、3.6亿、3.6亿、1.4亿,同比增速分别为26.9%、65%、27.8%、-58%。

华熙生物营收利润剪刀差明显,主要逻辑是护肤品牌处于起步阶段,全渠道布局和不断研发新品,尤其是销售费用率大幅提高,拖累盈利。而丸美明显掉队,主要逻辑是眼霜市场竞争激烈,线下渠道受压,转型线上效果不佳。

拉长时间看,最近4年(2018Q3-2021Q3),华熙生物、贝泰妮、珀莱雅、丸美股份营收GAGR为51.6%、49%、24.5%、2.5%(贝泰妮为次新股,最近2年数据替代),归母净利润GAGR分别为20.2%、65%、26%、-15.6%。

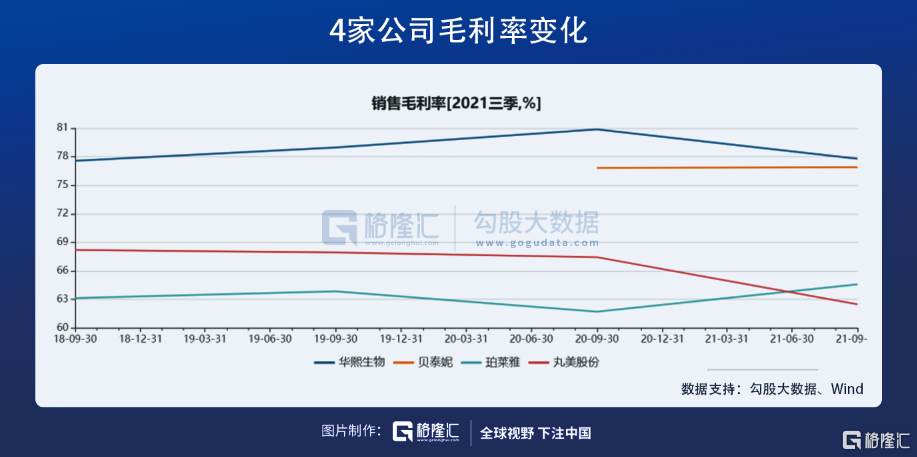

截止三季度末,4家公司毛利率分别为77.8%、76.9%、64.6%、62.5%。其中,贝泰妮、珀莱雅保持相对稳定,而另外两家今年有所下滑,但幅度不算大。

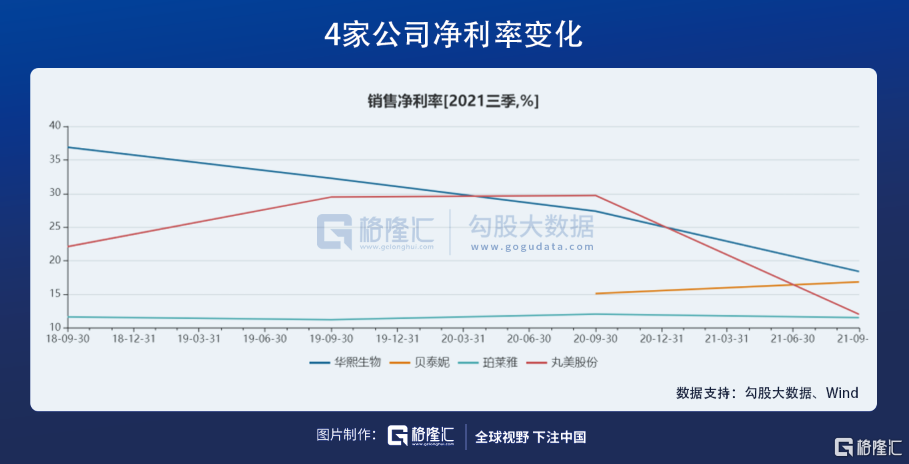

净利率分别为18.38%、16.8%、11.5%、12%。其中,华熙生物下滑明显,较2018年同期下滑17.5%,跟最近几年业务转型化妆品有关。而贝泰妮小幅上行,珀莱雅小幅下滑。但整体来看,近年来化妆品企业净利率下滑较快,跟转型线上以及直播电商无不关联。

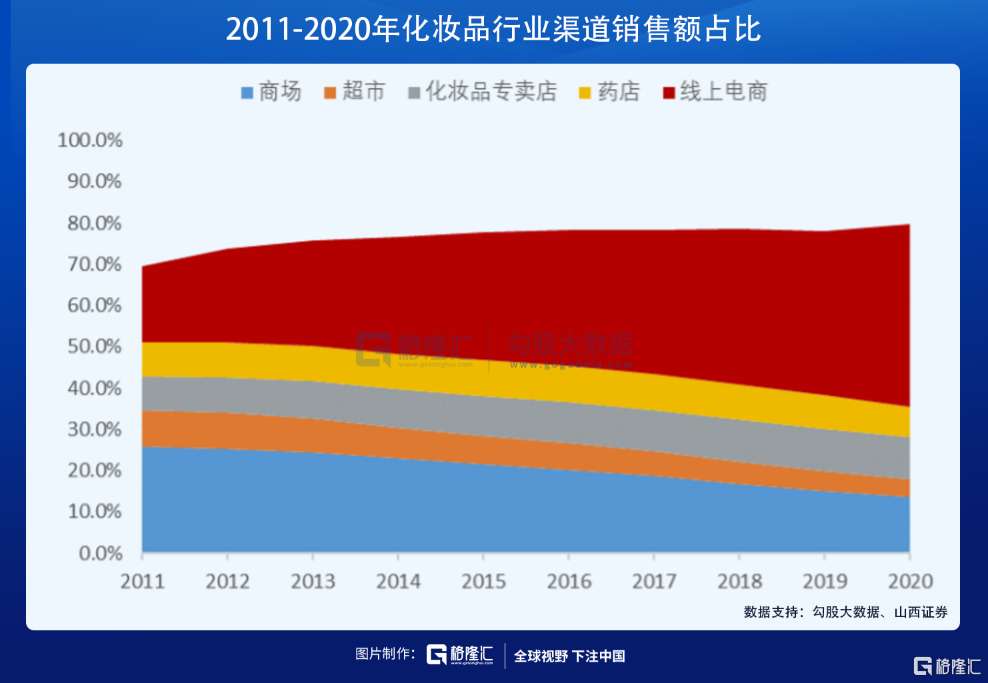

这些年,商品百货等传统线下渠道流量快速走低,2020年渠道份额仅占18%,而线上渠道逐年攀升,从2015年的31%提升至2020年的44%,还有进一度提升的空间。

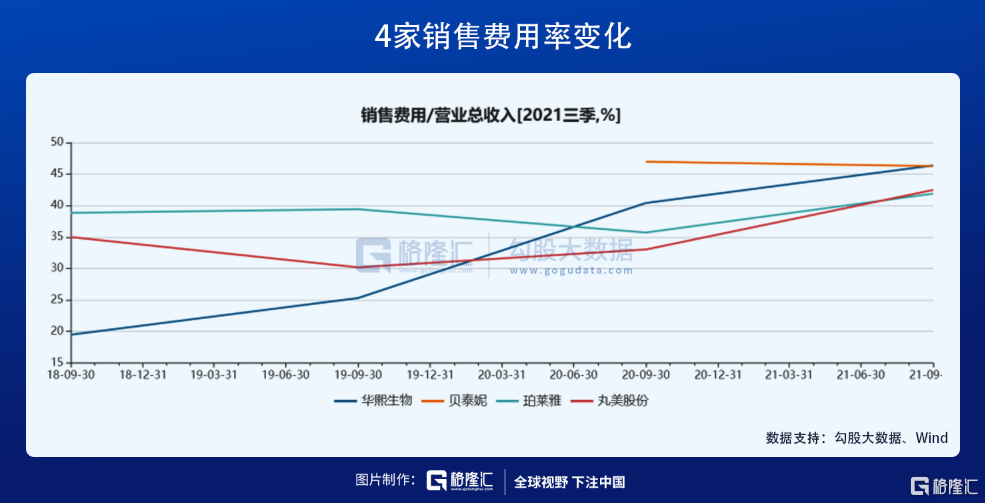

而线上电商平台呈现跨头垄断态势,主要集中在天猫、京东以及拼多多手里,线上推广获客成本日趋攀升。并且在当下直播电商的大潮下,头部主播诸如李佳琪/薇娅,实质性实现了直播渠道的垄断,导致品牌商话语权减弱,销售费用率大幅攀升。

当前,4家公司销售费用率均超过40%。相当于100元销售收入,40元投入营销,主要还是线上花销。而线上直播,头部垄断效应较为明显,对化妆品企业盈利能力造成冲击。

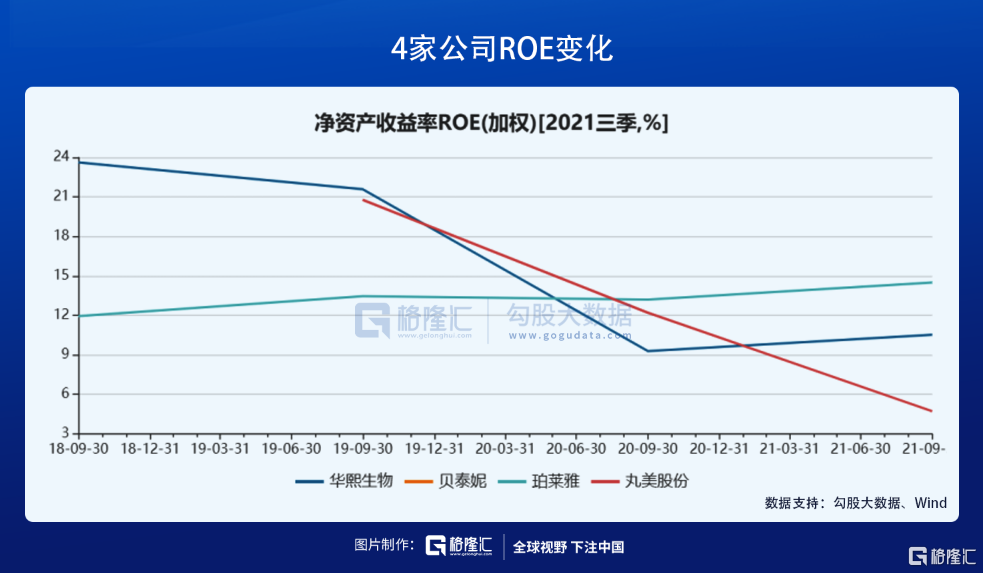

截止三季度,4家ROE分别为10.52%、10.98%、14.5%、4.71%。其中,珀莱雅表现突出,较2018年Q3上升2.56%。

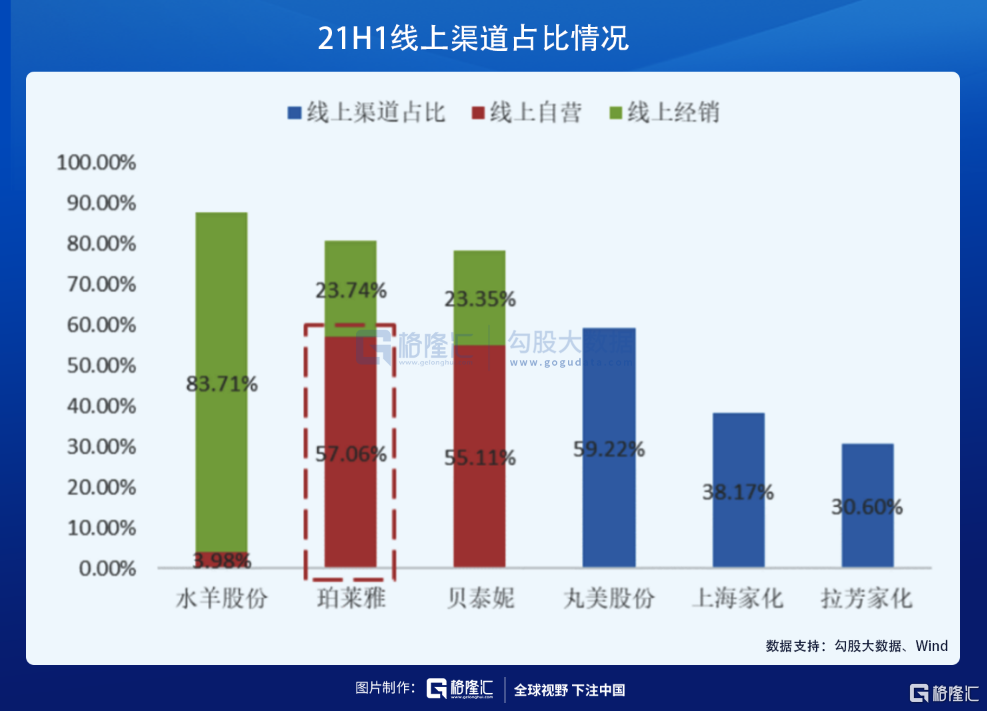

渠道方面,截止2021H1,华熙(化妆品业务)、珀莱雅、贝泰妮、丸美股份线上渠道占比分别为90%+、80.8%、78.46%、59.22%。线下渠道方面,珀莱雅2018年及以前销售额占比超过50%,随着渠道的变革以及疫情的助推,加速且成功转型线上。前三季度,珀莱雅线上直营占线上渠道收入的68%,远超其余三家。丸美股份线下占比较大,业绩承压,转型线上并不顺利,影响业绩表现。

化妆品企业们上了线上这条船,相较于线下渠道更具垄断性以及竞争更为激烈。贝泰妮主营药妆,与其他品牌有所不同,受益于在屈臣氏以及OTC药房渠道布局,今年上半年线下渠道实现3.02亿元销售收入,同比大增91.53%。但未来大的方向还是线上。

品牌布局方面,贝泰妮、珀莱雅、丸美股份分别以“薇诺娜”、“珀莱雅”、“丸美”为主品牌拓展多品牌矩阵;华熙生物直接选择多品牌布局。

其中,贝泰妮旗下薇诺娜占公司销售收入的比例超过98%。珀莱雅主品牌今年上半年占公司收入77.81%,较2018年下滑10.96%。但开启了多品牌布局,近来创立“彩棠”“ 悦芙媞”“优资莱”“韩雅”“猫语玫瑰”等品牌,产品覆盖彩妆、清洁洗护、香薰等领域。

而华熙生物转型化妆品,一开始就是多品牌战略,构建了润百颜、夸迪、米蓓尔、BM肌活,分别切入玻尿酸护肤产品、抗初老产品、敏感肌产品、活性成分功效产品。该战略取得了不错的成绩,今年前三季度,营收分别为7.8亿,4.8亿,2.5亿,1.9亿,同比增长163%,160%,119%,143%。

综合盈利能力、成长潜力以及渠道、品牌等维度,我认为未来能够成为国产化妆品之王大概率会来源于珀莱雅、贝泰妮、华熙生物。而珀莱雅作为国货经典,盈利能力、确定性以及战略调整能力偏强,最有可能成为化妆品之王,贝泰妮、华熙生物作为国货新锐品牌,也有称王的机会。以上分析,一家之言,仅供参考。

尾声

机构掌握了市场话语权又是如何看待国产化妆品企业的呢?

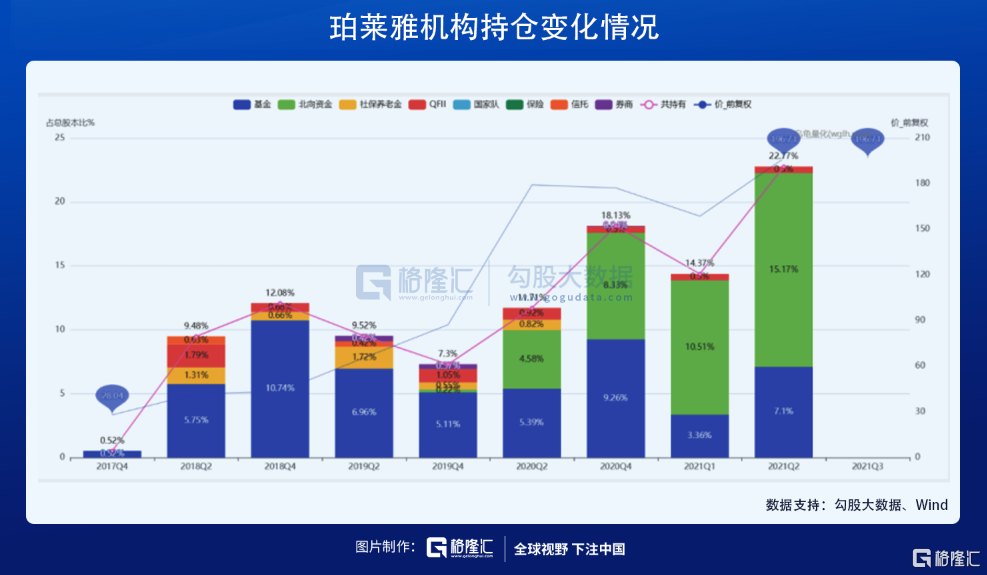

截止2021Q2,基金、北向资金、QFII等机构累计持有珀莱雅22.71%,贝泰妮6.24%,华熙生物6.24%,丸美股份3.08%。其中,北向资金增持珀莱雅较为明显,从2020年末的8.33%加仓至当前的19.37%。

但不管谁会称王,本土化妆品企业都将在未来面临更大的增长困境与风险。诸如单品独大,一旦运营策略失败亦或是遭遇严重公关事件,将对于公司造成毁灭性打击;其次,化妆品企业均转战线上,存在销售平台相对集中的风险,亦或是直播电商对于盈利能力打击的风险。

还有,化妆品企业的竞争一定程度上是营销模式的竞争,公司对于时尚敏锐度和对热点的把握能力,存在无法顺应市场变化的风险。当然,线上销售渠道崛起,还存在其他新锐品牌依靠线上玩法快速崛起的风险。

另外,化妆品销售景气度也跟宏观经济表现密切相关。由于大消费疲软,今年10月化妆品同比下滑32%,相较于9月继续下滑5%。这亦是近来医美化妆品企业股价表现疲软的重要因素之一。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK