原油博弈白热化:孕育什么投资机会?

source link: https://www.gelonghui.com/p/497855

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

原油博弈白热化:孕育什么投资机会?

原创 2小时前

3,231大拐点要来了

近来,原油市场尤为精彩。周一,美油和布油均大跌逾3%,周二开始续跌,但很快逆转大涨,收复短期下跌空间。当前,ICE布油已经重新站上81美元,NYMEX原油逼近79美元。

(NYMEX原油走势图,来源:Wind)

原油市场资金多空激战,背后更有美国与OPEC+围绕油价的博弈进入白热化阶段。

01

美国 VS OPEC+

上周,美国请求多国释放石油储备,而俄罗斯第一时间拒绝,韩国也明确拒绝,日本则没有明确的说法。然而,最近2天有了很大的变化。多个主要消费国开始响应美国的号召释放石油战略储备:

美国白宫:将加速国会已批准的1800万桶战略石油储备(SPR)原油的销售;未来几个月内3200万桶原油将进入交易,未来数年内将回补3200万桶原油进入战略石油储备(SPR)。美国正在考虑禁止原油出口,所有的选项都未被排除。美国总统拜登正持续关注其他与油价有关的工具。

印度:将从储备中释放500万桶原油。

英国:将从储备中释放150万桶石油。

日本:政府计划从储备中释放约420万桶石油,相当于该国1-2天的需求。招标最快将于今年进行,3月底前完成。日本政府将考虑必要时进一步释放石油储备,截至9月底,日本拥有可满足约240天需求的储备,其中政府储备可满足145天需求。

韩国:将与日本、印度等石油消费国一道参与美国提议的共同释放石油储备计划。具体释放规模、时间和方式等将在日后公布,预计释放规模将与此前韩国和国际能源机构(IEA)之间的国际合作事例相持平。

对此,沙特的反应是比较激烈的。据报道称,如果消费大国从其储备中释放原油,或者如果大流行再度抑制需求,OPEC+可能调整提高石油产能的计划。而在去年3月,沙特联手俄罗斯唱双簧,打石油价格战,引爆原油危机,进一步引爆金融市场的危机。

沙特为首的产油国 VS美国为首的消费国,针锋相对,博弈白热化。

多方合计来看,大致这轮石油释放储备为7000万桶,低于市场预期,还遭遇了OPEC+的激烈对抗。当前每天全球石油消费量接近1亿桶,释放石油储备的规模还不及一天的消费量,根本不能对油价产生决定性影响。这是油价反而上涨的重要逻辑。

02

油价大拐点?

今年,原油大幅跑赢大类金融资产的表现,主要逻辑有3点:

第一,全球经济共振复苏,带动原油需求强劲好转;

第二,供给回复较需求增长较为缓慢;

第三,宽松的全球货币流动性并未转向。

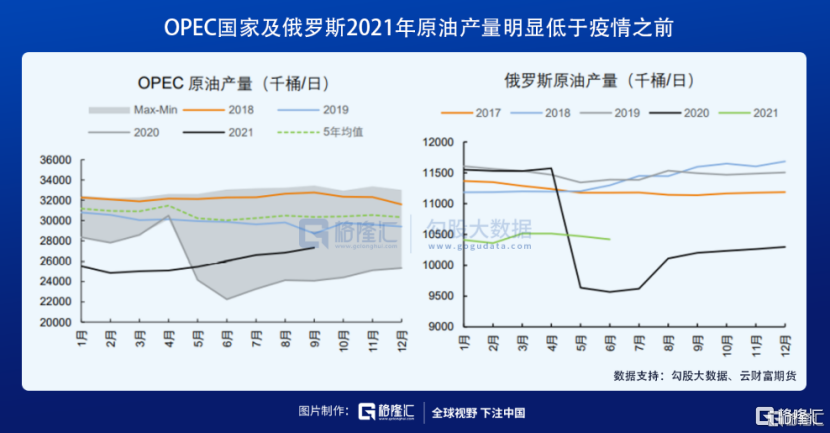

去年4月,OPEC+确认了减产协议:将从2020年5月1日起减产1000万桶/日,为期两个月;7月起减产800万桶/日至12月;自2021年1月起减产600万桶/日至2022年4月。2020年,全球原油总供应量为9445万桶/日,同比下跌6.53%。供给上的大幅萎缩,是将油价拉出泥潭非常重要的逻辑之一。

今年7月,OPEC+展开重磅会议,决议:将原定2022年4月到期的减产协议延长至2022年底,且自今年8月开始每个月增产40万桶/日的原油,直到最终完全解除限产政策。在9月的会议上,OPEC+不顾美国的巨大施压,仍然维持7月份增产40万桶的决议。

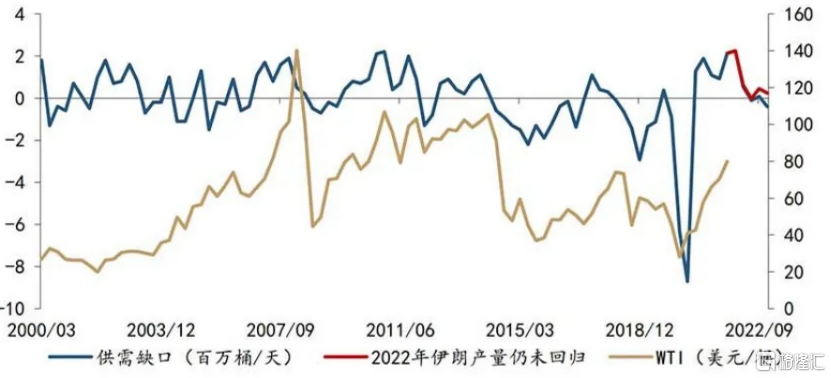

目前,原油的产量与需求量还有较大缺口(2020年需求量为9291万桶/日,同比下降7.68%)是支撑当前高油价很重要的因素。接下来,供给端的扰动将会非常重要。

(原油供需缺口与油价,来源:兴业研究)

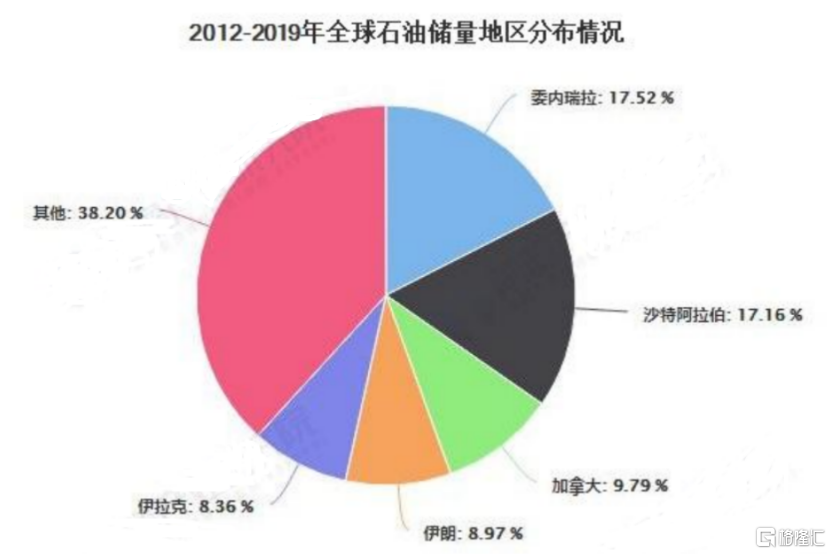

如果美国在高通胀的压力下,对伊朗或委内瑞纳解除经济制裁,将对市场预期带来重大打击,原油价格也将会有一定的下行压力。此前伊朗曾表示,只要美国放松对其经济限制,短期内该国原油日产量可以轻松地提高至600万桶。还有,一旦OPEC+以及美国一方大幅增产,都将改变当前原油强势的格局。

(来源:前瞻研究院)

值得关注的是,美伊谈判将于11月底重启。

2、需求

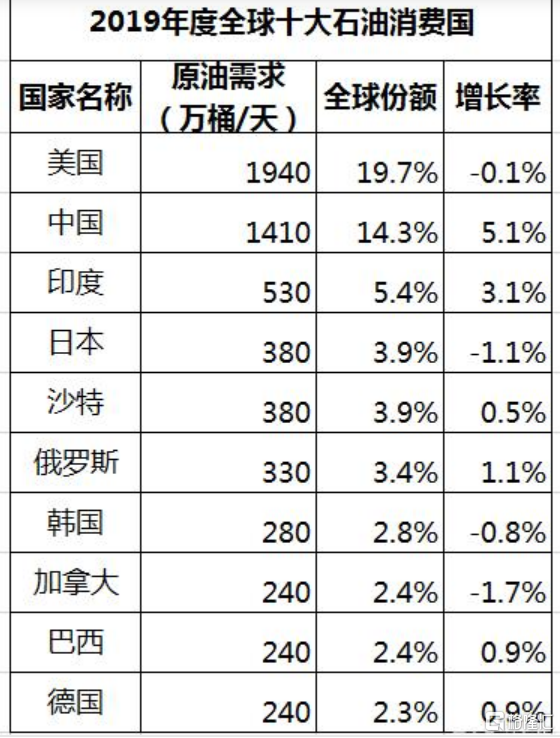

在疫情之前,2019年全球石油消费国前3分别为美国、中国、印度,占全球份额分别为19.7%、14.3%、5.4%。可以很明显看出来,美国强势占据世界第一,但中国对石油的强劲需求,增长幅度也很大。美中印三国的石油消费量占了世界石油消费总量的40%,对世界石油消费格局和市场形势拥有举足轻重的影响。当然,日韩、包括德国在内的欧盟,都是石油消费大国。

全球石油消费需求端,主要看中美,以及印度、欧盟、日韩经济的表现。整体来看,接下来,石油需求比较不乐观。

看中国,1—10月,固定资产投资同比增长6.1%,略低于预期值6.2%,相较于前9月的7.3%、前8月的8.9%增速下滑明显。其中,房地产投资10月同比下滑5.4%,新开工面积更是下滑33.14%。基建10月投资同比下滑4.8%。消费方面,10月同比增长4.9%,高于预期值的3.5%,连续两个月回暖。但整体看,经济下行压力较大。

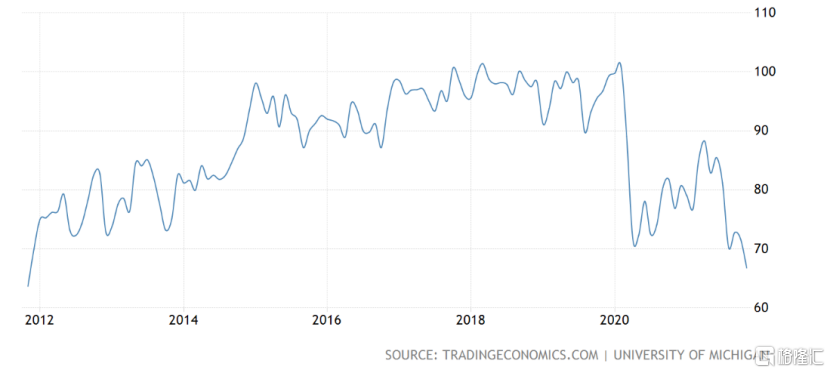

美国方面,消费者信心指数从10月的71.7继续回落至66.8,远低于市场预期的72.4,创下近10年新低。通货膨胀对消费者日常开支的影响程度可能超乎美联储和市场共识的想象。

(美国消费者信心指数,来源:经济网)

美国10月CPI已经飙升至6.2%,创下31年新高,经济“滞涨”风险越来越大。除了中美,印度、日韩、欧盟,当前经济还未回复到疫情之前,但下行压力越来越大。

除此之外,全球经济当前还面临新冠疫情的卷土重来。其中,欧洲奥地利宣布第四轮“封城”,作为欧洲经济火车头的德国最近已经出现日增超过6万的病例规模,创下新高。而在美国,近日单日新增病例再度突破10万,又回到8月夏季新冠高峰水平。

欧美疫苗接种率已经处于较高水平,但没有遏制住疫情,反而朝着越发严重的方向去发展了。如果继续下去,将对于极其脆弱的经济复苏造成重大打击。

3、货币

去年3月,美联储一口气释放了4万亿美元基础货币,叠加货币乘数,数十万亿的美元涌向金融市场与实体经济,从而造就了金融市场的巨大泡沫以及经济的复苏。同时,超级大放水亦是通胀全面大涨的重要因素。

10月,美国通胀率突破6.2%,欧元区突破4.1%(11月德国CPI可能接近6%),前者创下31年新高,后者创下13年新高,均远远高于2%的目标水平。

(美国通货走势图,来源:经济网)

高通胀压力下,各大央行已经有所动作。美联储在11月议息会议上,明确开启Taper进程。

近日,美联储两位前主席表示,削减购债规模可能会加大,不是现在的每月150亿美元,可能将是300亿美元,整整翻了一倍。同时,美联储可能不得不加息到3%,甚至更高。前纽约联储主席杜德利认为,加息峰值将远高于美国国债市场预期的1.75%,可能会达到3%—4%。他们不是一般人,而是前纽约联储主席,代表着金融市场内的决定性声音,吹风意味相当明显。

当前,美元指数大幅飙升至96.6,创下去年7月以来新高。美债10年期国债收益率飙升很快,逼近1.7%的高位。另外,1年、2年、3年期的国债收益率均达到年内新高,且1月期与3-6月期的国债收益率出现了倒挂。

种种迹象表明,市场担心通胀失控,预期美联储会提前加息节奏。从以上分析可知,需求和货币层面均有转向的明显迹象,而供给端始终仍有缺口,三者合力导致当前油价整体处于绝对高位,但大的拐点或许已经有10月25号左右出现。

03

尾声

随着时间的推移,油价见顶下移基本上是板上钉钉,因为需求萎靡与货币转向的合力将逐步超过供给缺口的逻辑。而供给上,美国因高通胀采取措施压油价,亦或是美伊谈判等均将带来扰动,且是正向的。

大方向确定之后,当前做多原油商品风险较大,更加明智的做法或许是分批开仓做空。具体到股票市场上,择机可以出手融券卖出,赢面会更大一些,尤其是明年上半年。不过当前,油价波动很激烈,风高浪急,谨慎而为。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK