充电桩深度:电能补给端口,空间广阔负重前行

source link: https://www.gelonghui.com/p/496891

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

充电桩深度:电能补给端口,空间广阔负重前行

53分钟前

2,614本文来自:中金点睛,作者:中金团队

充电设备需求缺口较大,充电设备年市场空间综合可达305亿元。

我们从三个方面解读新能源车能源补给领域:1)新能源车电能补给的架构与未来发展模式,2)新能源车公共领域充电的需求构成与市场空间,3)如何看待新能源车公共领域充电设备需求及其市场空间。

摘要

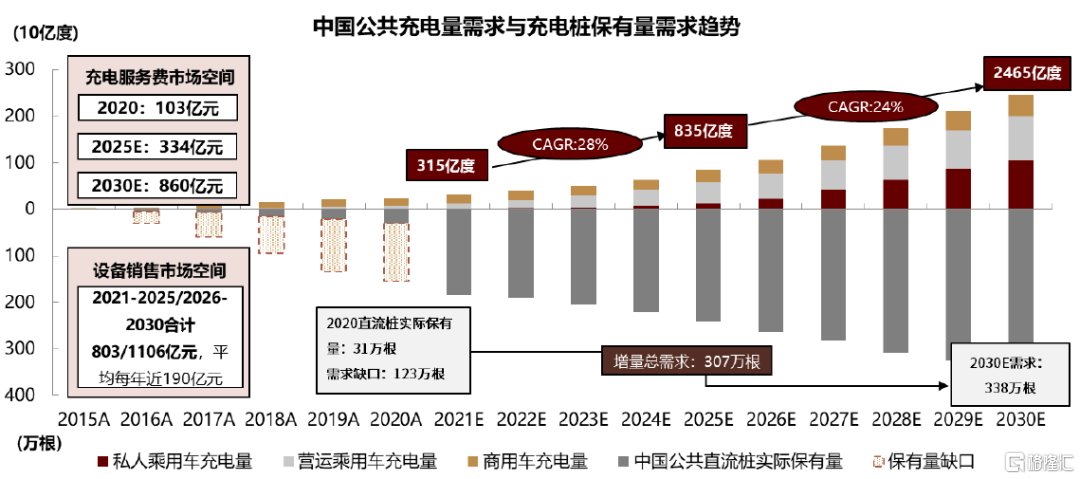

公共充电需求空间广阔,我们预计2025/2030E公共充电需求量可达835/2465亿度,带来334/860亿元服务费市场空间。公共类充电网络当前90%以上需求来源为营运类车辆和商用车,私人乘用车当前占公共充电需求的3-5%,一般而言私人充电可满足补电需求;但随着中长期私人乘用车保有量提升及私人充电物理条件限制带来公共充电需求溢出,我们预计私人充电占比将逐步提升。同时我们认为对于私人消费者,公共充电的完善是对里程焦虑的改善至关重要,可推动私人电动车的接受度,拉动整体新能源车增长。

充电设备需求缺口较大,充电设备年市场空间综合可达305亿元。我们认为公共充电设备需求可从两个角度切入:1)基于公共充电需求量倒推。2)从用户充电便利性出发,类比于加油站来推算所需要的充电桩密度。基于两个角度,我们可分别测算得2025/2030E公共领域充电设备242-348/338-466万根,2021-2025E/2026-2030E累计市场空间分别约803亿元和1106亿元,当前保有量有较大的缺口。私人充电桩将伴随私人乘用车保有量的提升而增长。我们按私人充电桩按2025/2030年60%/70%配装率测算,至2025/2030年私人充电桩保有量将达到1105/3374万根,对应2021-2025E/2026-2030E累计市场空间304/838亿元。整体看,2021-2030年公共+私人充电设备年均市场空间达到305亿元。

国网领衔新基建下充电桩建设浪潮,运营模式发展有望迎来多样化。我们认为运营商将更多基于盈利性进行扩张,而政府及国网将承担更多基建性扩张。重资产运营压力下,我们认为运营商将通过共建/加盟/私桩共享等吸纳社会资本的多维扩张模式以平衡短期需求波动与规模扩张目标。此外,我们认为基于规模下的非电业务也有望得到探索与发展。

正文

概要:解构新能源车电能补给的架构、需求空间与设备空间

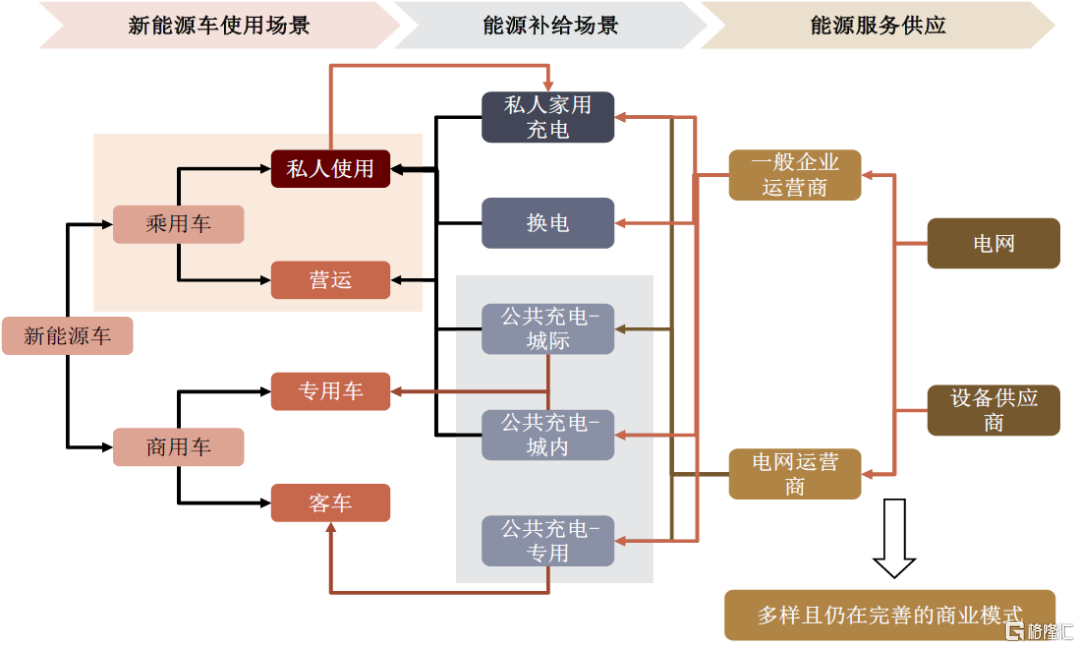

电能补给是新能源车使用的重要一环,构建完善的能源补给模式可促进新能源车更好的发展。充电是目前规模较大,技术较为成熟的电能补给方式,充电网络建设仍在快速发展中。

► 充电网络包含电网(电能供给)、土地所有者(土地提供)、运营商(服务提供与资产管理)、设备供应商及社会资本。

► 充电网络可划分为私人充电领域与公共类充电领域。其中私人充电主要以小区、工作地的车位充电为主,可通过共享方式接入公共领域。公共类充电分为1)专用运营类充电,2)公共类城市充电,3)公共类城际充电,其中1)与2)是运营商涉足较多的领域,3)则更偏向于基础设施建设,当前主要由国网直接承担建设与运营。

图表:新能源车能源补给是保障新能源车产业持续发展并完善的重要环节

资料来源:EVCIPA,中金公司研究部

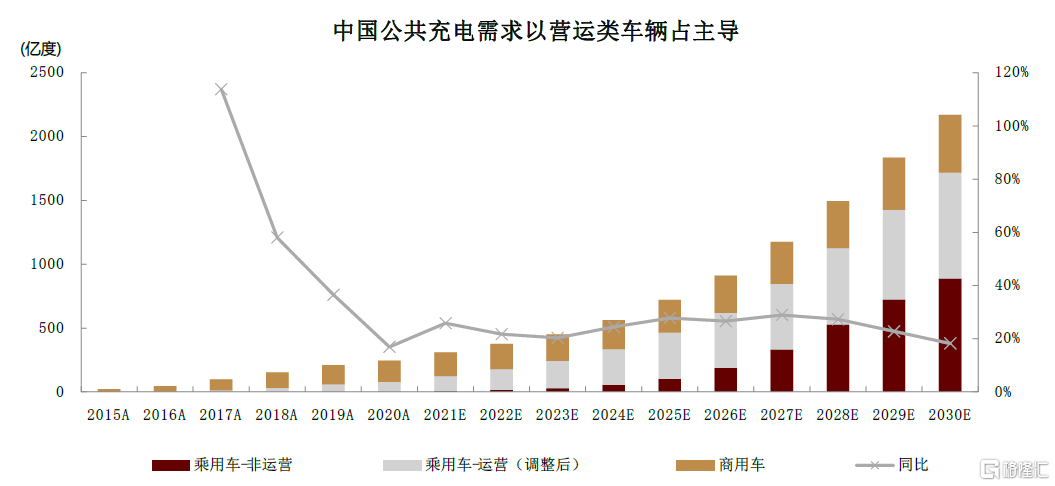

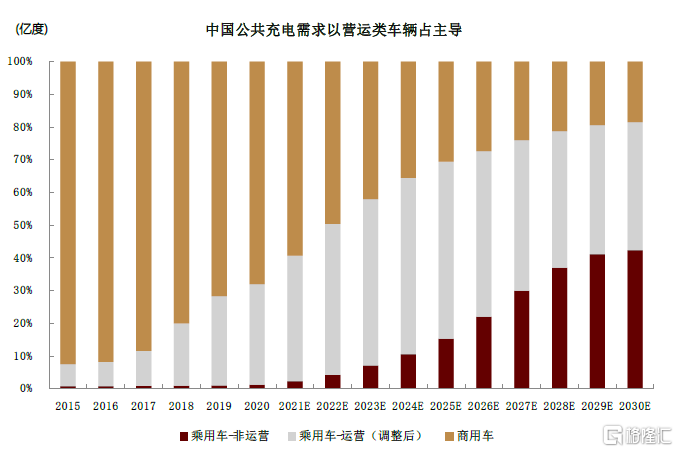

当前公共充电领域需求的主要贡献者是公共领域新能源车,私人乘用车对充电量贡献有限,但充电网络的完善对消除用户里程焦虑,推动新能源车进一步渗透至关重要。

► 公共类充电网络实际的需求来源为营运类车辆,当前阶段出租网约车贡献了市场的重要增量。

► 我们预计私人乘用车当前占公共充电需求的3-5%,由于平均日运行里程不到60km,一般而言私人充电可满足补电需求。但对于私人消费者,公共充电的完善是对里程焦虑的改善至关重要,公共充电的可触及性、充电效率均可推动私人电动车的接受度,拉动整体新能源车增长。

► 由此,公共充电具备针对公共领域新能源车的盈利性与针对私人消费者的基建属性。

图表:中国公共充电需求以运营类车辆占主导

资料来源:中汽协,EVCIPA,中金公司研究部

公共充电领域市场空间广阔,包括充电服务费市场和充电设备销售市场两部分。

服务费市场:服务费是当前运营商的主要利润来源,我们基于:1)汽车保有量预测以及车型份额假设;2)各车型电耗需求假设;3)充电服务费假设;我们算得2025年服务费市场空间可达334亿元,2021E-2025E CAGR达26%;至2030年将达到860亿元,2026E-2030E CAGR约为21%。

► 公共充电需求持续提升,营运类新能源车贡献主要需求。由于当前非运营类乘用车(私家车)保有量尚小且私家车主要采用私人桩充电,公共领域充电量主要由运营类乘用车及商用车贡献,我们预期2025E新能源车公共充电需求量可达835亿度,其中运营类乘用车与商用车需求占比达85%,2021-2025年前我们认为以出租网约为主的营运类乘用车是充电需求增长最快的环节;

我们预计2025后随着私家车保有量达到较大规模及受私人充电桩建设的限制(无车位/小区电力容量不够等)以及城际间出行频次增加,将带动公共领域私家车充电需求上升,预计2030年私家车充电需求占比将提高至42%。

► 对充电效率的要求使得直流大功率充电是公共充电网络中实际的有效运营部分。我们认为公共充电需求增长与精细化运营推动利润率提升,有望带动运营商逐步迈向盈利。

图表:中国公共充电市场空间预测

资料来源:EVCIPA,GGII,节能网,中金公司研究部

充电设备市场:公共充电领域注重充电效率,我们认为将以快充直流桩建设为主;我们从两个视角来看待公共直流充电桩的需求:

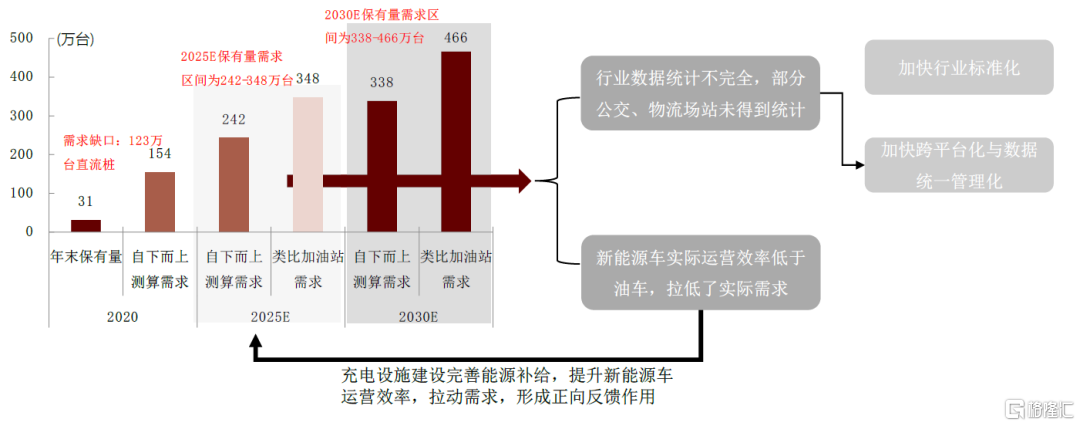

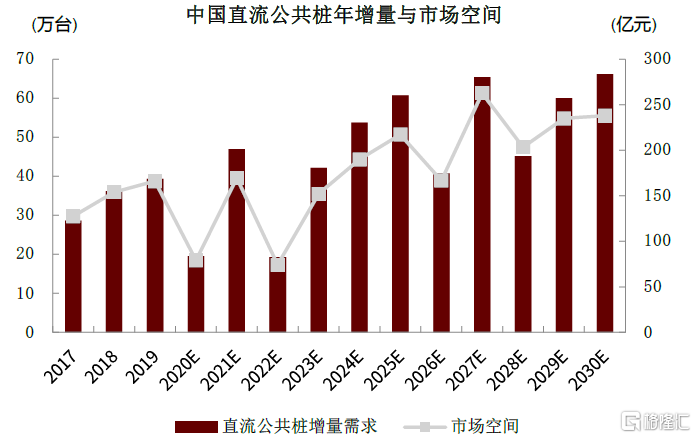

► 基于公共充电的需求量以及公共充电设施的服务能力(核心指标为充电功率,充电功率越高,服务车辆数越多)倒推,确定需求下限。根据此方法推算,公共充电桩至2025年和2030年保有量需分别达到242万根和338万根(考虑替换),对应2021-2025E、2026E-2030E累计增量223万根、278万根,累计市场空间分别803亿元、1106亿元,2021-2030平均年设备市场空间约191亿元。

► 从用户充电便利性出发,类比于加油站来推算所需要的充电桩密度。(确定需求上限)。根据此方法推算,充电桩密度与加油枪相当,公共充电桩至2025年保有量需达到约348万根,2030年达466万根。

图表:我们预期中国至2030年公共充电桩的需求上下限为338-466万根,充电网络的完善可促进新能源车增长

资料来源:EVCIPA,GGII,节能网,中金公司研究部

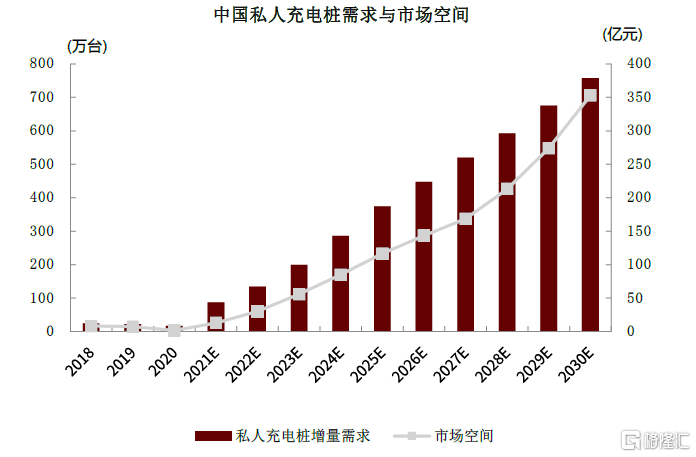

私人充电桩主要伴随私人新能源车保有量增长与随车配桩率的提升而增长。私人充电桩以7KW交流桩为主;截止2020年底,非运营乘用车保有量约193万辆,私人桩保有量约87万根,实际配桩率45%,主要受限于车位、小区物业不配合等因素;但我们认为随着私人车保有量增加以及小区基建的完善,私人充电桩配桩率有望逐步提升,我们按2025/2030年配装率60%/70%计算,至2025/2030年私人充电桩保有量将达到1105/3374万根(考虑替换),对应2021-2025年、2026-2030年累计新增需求1082万根、2993万根,累计市场空间304亿元、838亿元;2021-2030年均私人桩市场空间约114亿元。

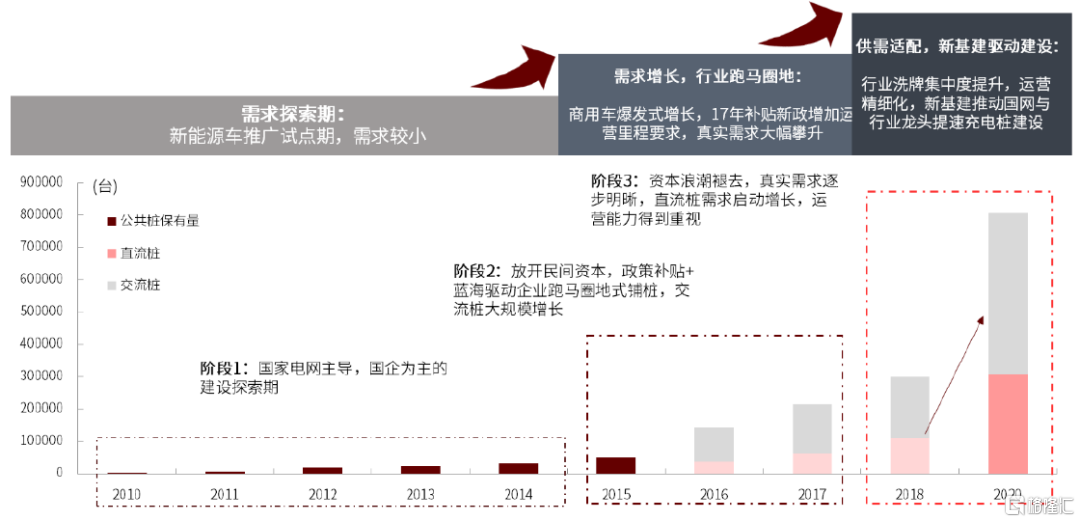

充电设备行业伴随下游的扩张存在一定周期性,需求提升,行业迈向良性发展与新基建推动下,我们认为充电设备在2021-2023E迎来一轮需求景气期。

► 充电网络的建设经历三个主要的时期:1)2015年前,由国网与国网领域企业的建设探索期,2)2015年开始放开社会资本进入,补贴下驱动行业在2015-2017年快速扩张,3)2018年后行业集中度提升,国网、民营龙头及地方优质小运营商共同带动的高质量发展期。

► 充电桩当前已被纳入“新基建”领域,建设有望得到全面提速。我们认为,“新基建”对充电桩的建设驱动主要在以下几方面:1)驱动公共桩建设提质且区域均衡发展。2)推动优质场站建设,完善配套设施申报流程办理。3)推动小区、商场等停车位充电桩建设。4)促进对运营商的建设与充电运营流程支持。

► 响应新基建,国网有望再次领导充电桩建设提速,2020年已重启大规模招标。国网在充电桩领域持续完善运营模式,当前已放开省级合资公司与企业合资公司,并下放招标权,携手房地产运营商布局小区充电,并引入私桩共享。新基建下,我们认为国网将再次引领充电行业建设。国网的领导地位可以更好的打破行业间壁垒,统筹电力、房地产及物业、行业充电运营商及设备供应商,以促进1)盈利性公共充电网络规模的建设提速,2)基础设施性质的小区停车位配桩及城际交流充电网络的建设提速。

图表:我们认为在新基建驱动下,公共领域充电桩建设将提速

资料来源:EVCIPA,GGII,节能网,中金公司研究部

政策发力加快建设推进,公共充电需求空间广阔

2.1 公共充电需求:运营短期占主导,私家车需求随保有量增长有望逐步提升

公共类充电网络最主要的需求来源为营运类车辆。当个人使用者可以在住宅停车位或企业停车位中进行充电时,一般可以满足消费者日常的出行,仅当个人需要进行城际或中长途出行时,才会显著提升对公共类补电的需求。而营运类车型每日运营里程较长(如乘用车一般在300公里以上),私家充电无法快速做电能补给,因此公共类直流充电是主要的能源补给来源。根据我们测算,2020-2025E营运类乘用车与商用车平均可以占到公共充电需求的90%以上。

► 出租网约充电需求迅速增长,构成公共充电需求的重要增量。从2018年开始,营运类乘用车快速上量,同时我们认为,有相当部分私人上牌型乘用车实际作为营运使用(滴滴等网约车平台允许私人车牌通过合规方式注册为专职或兼职司机,而多地近年则直接明确仅新能源车可注册为网约车,进一步带动区域性网约车全面电动化,其中深圳已在2020年底将非纯电动网约车运输证注销,深圳本地网约车今年开始已全面实现电动化)。因此,我们认为2020年与2021年中,广义营运类乘用车(考虑私人牌照开网约情景)占比高于营运类上牌的占比。我们测算,2020/2021年中,营运类乘用车带来的年增量充电需求分别达18/45亿度,占公共充电增量比重分别为50%/65%,是公共充电增量的主要贡献者。

图表:营运类乘用车需求在2018年后快速增加

资料来源:中汽协,EVCIPA,节能网,中金公司研究部

私人用车并非公共充电的主要贡献者,但公共充电网络对于私人消费者里程焦虑性的缓解至关重要。我们认为私人充电当前可满足私人用车日常城市内出行的要求,对公共充电的实际依赖度较低。但是,对于私人消费者,公共充电的完善是对里程焦虑的改善至关重要,公共充电的可触及性、充电效率均可推动私人电动车的接受度,拉动整体新能源车增长。根据我们测算,私人乘用车当前占公共充电量需求的比例约3-5%。但我们认为随着新能源车保有量增加,私人充电需求可能会受小区电容量、车位等限制而向公共充电溢出,我们预计2027E-2030E可提升至30-42%。同时,目前私人充电桩闲置率较高,电容量和车位紧张的小区未来可探索小区公桩、私桩共享等模式。

2.2 充电桩设备需求:需求存在缺口,新基建推动建设提速

公共领域:从需求与充电便捷性两个维度看问题

公共充电重在效率,直流充电是公共充电的重点发展方面。我们认为,公共充电的几个核心需求为:1)较短的充电时间,2)较便捷的区位,3)较好的用户服务体验,4)公允的价格。

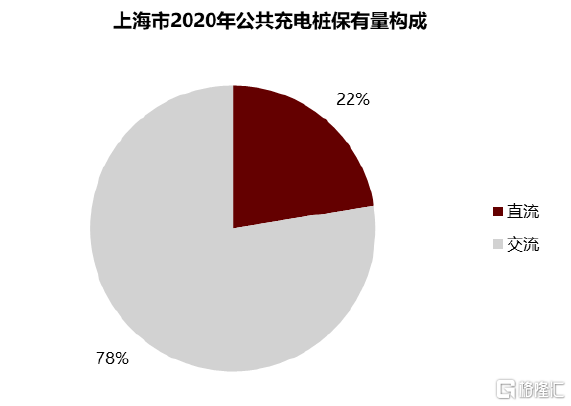

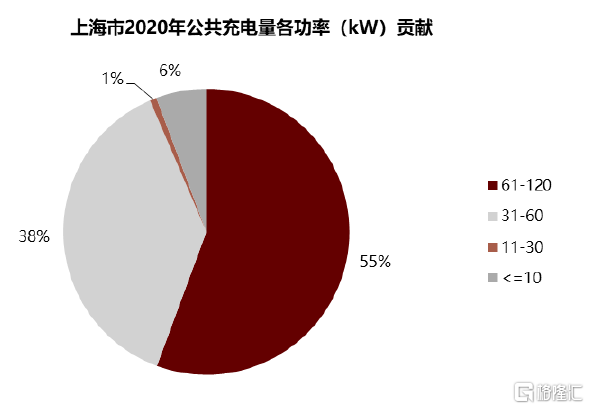

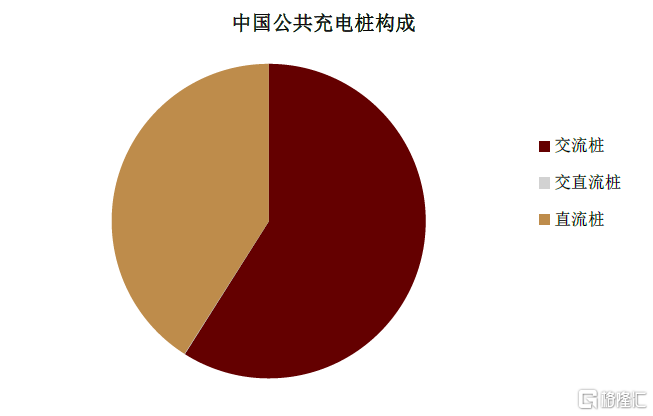

► 据上海2020年数据,占公共类充电桩数目仅22%的直流桩贡献了94%的充电量。

► 为提供充电效率,2016-2019年新增直流桩的平均功率由69kW提升至116kW。

► 充电接口标准升级有望在2021年内落地,未来第三代半导体技术的应用也会促进350kw超级充电技术的进一步发展。

图表:上海市2020年公共充电桩保有量构成

资料来源:上海充换电设施公共服务市级平台,中金公司研究部

图表:上海94%公共充电量由直流桩贡献(2020年)

资料来源:上海充换电设施公共服务市级平台,中金公司研究部;备注:功率≤10kW为交流桩,其余为直流桩

公共充电桩销售主要面向充电运营商或者B端用户(如公交公司、商场等)。我们认为,公共领域充电设备的需求可以从两个重要的维度进行测算:

► 基于可盈利情况及充电服务能力由总需求量倒推,可获得可对保守的公共充电设备需求。

► 从消费者满意度出发,类比于加油站,可测算得当消费者可获得与传统油车相似的能源补充便捷度时,合理的公共充电布局的密度与设备需求量。

从结果来看,我们认为公共类直流快充桩的保有量与需求间存在缺口,建设需要由政府与民营运营商共同推进:

► 从充电量需求结合实际可盈利情况的充电使用率及充电桩服务能力变化(充电功率)测算,我们认为2025E/ 2030E的直流充电桩保有量可分别达242/338万根。

► 从充电便捷性类比加油站服务密度来测算,我们认为2025E/2030E直流充电桩的需求可分别达348/466万根,建设需要由政府与民营运营商共同推进。实现充电类似于加油的便捷性下,会存在相当部分充电桩在一定时间内盈利能力相关较弱,可将这部分视为纯基建型投资。由此,我们认为充电桩建设不仅需要民营运营商从盈利角度优化服务与建设优质高回报的场站,还需要以政府主导的基建性以提升公共桩布局密度,降低充电半径的基建性投资。

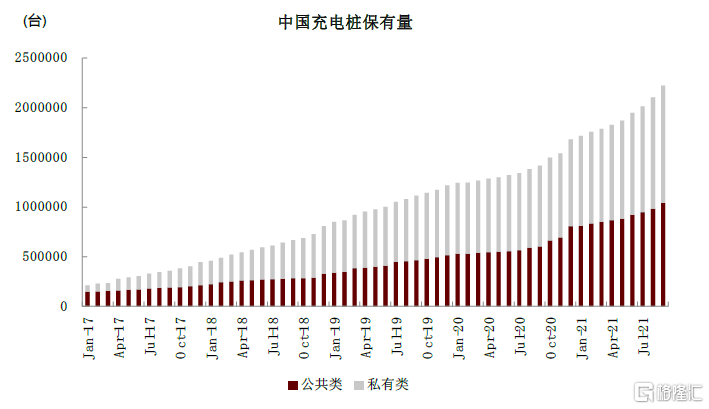

► 综上,我们认为2025年和2030年公共类直流快充桩的需求可达242-348万根、338-466万根。到2021年9月我国公共类充电桩保有量已达104.4万根,其中交流桩61.6万根,直流桩42.8万根,公共直流桩仍存在较大缺口。

图表:中国充电桩保有量(更新至2021年9月)

资料来源:EVCIPA,中金公司研究部

图表:中国充电桩保有量构成(更新至2021年9月)

资料来源:EVCIPA,中金公司研究部

私人领域:伴随新能源车增长设备需求空间持续扩大

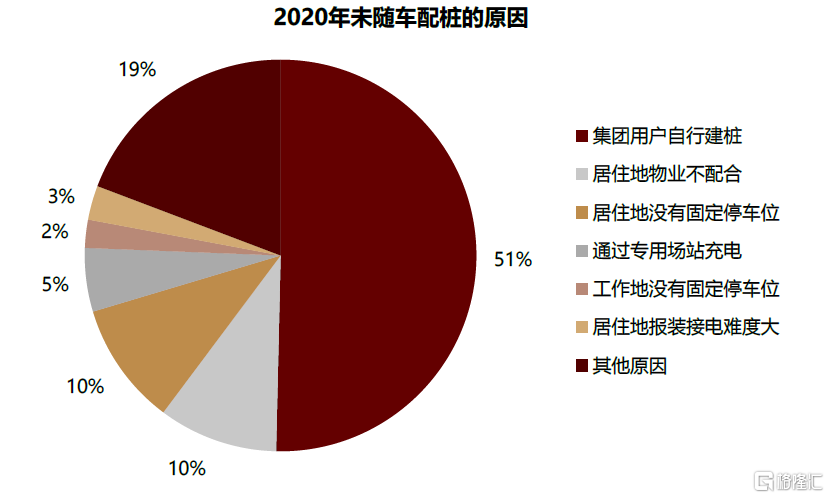

私人桩面向私家车主,多为在购置新能源车时随车配桩,以7kW交流桩为主。截止2020年底,非运营乘用车保有量约193万辆,私人桩保有量约87万根,实际配桩率约45%。

► 根据中国充电联盟统计,除51%为集团用户自行建桩之外,居住与工作地建桩困难是主要的私人桩配给率较低的原因。

我们认为,私人充电桩从设备角度,需求空间广阔,除乘用车本身配桩外,小区停车位的配桩比也有望持续提升,带来私人充电桩总需求将高于乘用车保有量的可能性。

► 由此,我们同样认为,私人充电桩的建设需要房地产、物业、电网的协同,结合私人购车配桩意识的提升,来共同推进。

图表:私人桩未配桩原因分析

资料来源:EVCIPA,中金公司研究部

设备需求:新基建有望带来新一轮建设高景气期

我们认为,2021E-2023E将迎来新一轮公共直流桩建设高峰期,私人桩需求则伴随新能源车保有量的提升而持续增长。

► 根据充电需求保守测算,2021-2025E、2026E-2030E公共直流充电桩设备累计总市场空间约为803亿元和1106亿元。随着新基建的引领与各运营商的再次发力,我们预期2021年-2023年将在需求缺口补齐与自然需求增长的双重推动下,迎来公共类直流快充桩的新一轮建设景气期。

► 我们按2025年和2030年私人充电桩配桩率分别达60%、70%计算,至2025/2030年私人充电桩保有量将达到1105/3374万根,对应2021-2025年、2026-2030年累计新增需求1082万根、2993万根,累计市场空间304亿元、838亿元。

图表:我们预期2021E-2023E将是一轮公共桩建设的高峰期

资料来源:EVCIPA,GGII,节能网,中金公司研究部

图表:我们认为私人桩将伴随乘用车保有量的提升与随车配桩率的上升而快速增长

资料来源:EVCIPA,GGII,节能网,中金公司研究部

新基建有望推动充电桩建设提速,区域性政策配套有望进一步完善。

► 充电桩当前已被纳入“新基建”领域,建设有望得到全面提速。我们认为,“新基建”对充电桩的建设驱动主要在以下几方面:1)驱动公共桩建设提质且区域均衡发展;2)推动优质场站建设,完善配套设施申报流办理;3)推动小区、商场等停车位充电桩建设;4)促进对运营商的建设与充电运营流程支持。

► 我们预期充电建设与运营的区域性激励政策会进一步趋于完善。平均来看,当前区域性对于充电桩建设的补贴(不考虑上限情况下)直流桩在290-400元/kW,交流桩在130-200元/kW,约涵盖30-50%的售价,运营层面的补贴在0.1-0.2元/kWh,约提升30-50%的充电服务费收益。

图表:中国各区域主要充电鼓励政策汇总

资料来源:政府官网,中金公司研究部

2.3 充电运营商:集中度高,运营商龙头与国网引导建设浪潮

运营商:重资产高集中度,多模式吸纳社会资本推动建设

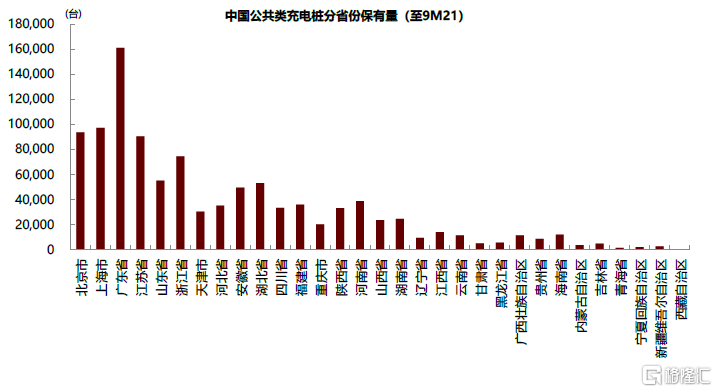

充电运营商集中度较高,同时充电桩在区域分布上也较为集中。

► 截至2021年9月,中国充电运营商CR5的桩数量占有率达79%,在区域上,前五省份占总充电桩数目的50%。

► 直流桩的分布均匀度优于整体,运营商应该更聚焦于直流桩保有量与区域分布的合理性。

图表:中国充电运营商集中度较高

资料来源:EVCIPA,中金公司研究部

图表:中国公共类充电桩分省份保有量

资料来源:EVCIPA,中金公司研究部

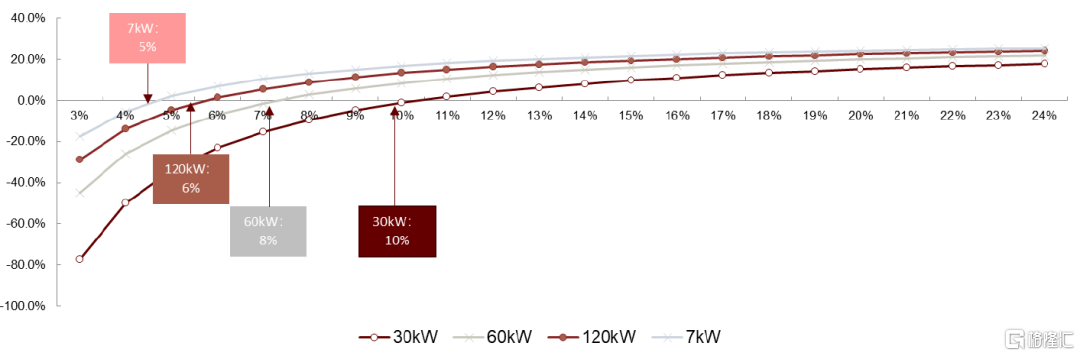

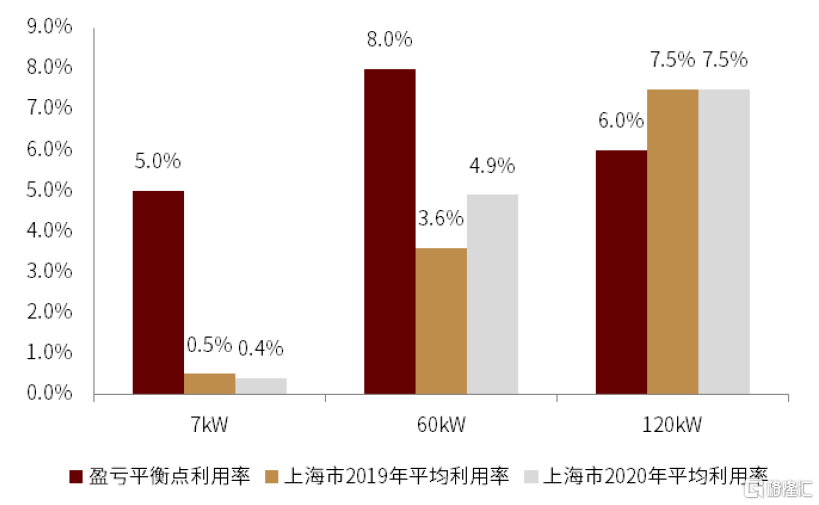

充电运营商当前回报主要以来于充电服务费,服务费价格波动趋于平稳下,充电桩使用率决定是否盈利。当前行业公共领域充电服务费已稳定于0.4-0.5元/kWh,根据我们测算,对于30/60/120kW的直流充电桩,当其利用率分别达到10%/8%/6%以上时,才能达到盈亏平衡,而对于交流桩,达到5%便可实现盈亏平衡。当前公共运营整体利用率在5-6%,部分已达盈亏平衡,我们基于上海市充电数据分析,面向公交、大巴等专用领域的120KW大功率直流快充桩已超过盈亏平衡利用率,面向公共领域的60KW快充桩和7KW交流桩还未实现盈亏平衡。

图表:充电桩需要达到一定的使用率,才能实现盈利

资料来源:EVCIPA,GGII,节能网,中金公司研究部;注:假定年工作时间为330天

图表:上海市2019-2020充电数据

资料来源:上海充换电设施公共服务市级平台,中金公司研究部

自持充电资产是相对重资产的运营方式,建设整体由龙头带动,同时行业呈长尾形式;此外,为缓解资金压力,更多元化的商业模式持续被开发以吸纳社会资本。

► 2019年国网充电桩建设有所放缓,充电桩保有量的提升基本由民营企业带动。

► 特来电(特锐德充电业务子公司)与星星充电是2019-2020年贡献充电桩增量较高的企业,其分别发展共建模式与私桩共享的模式来扩大充电网络规模。

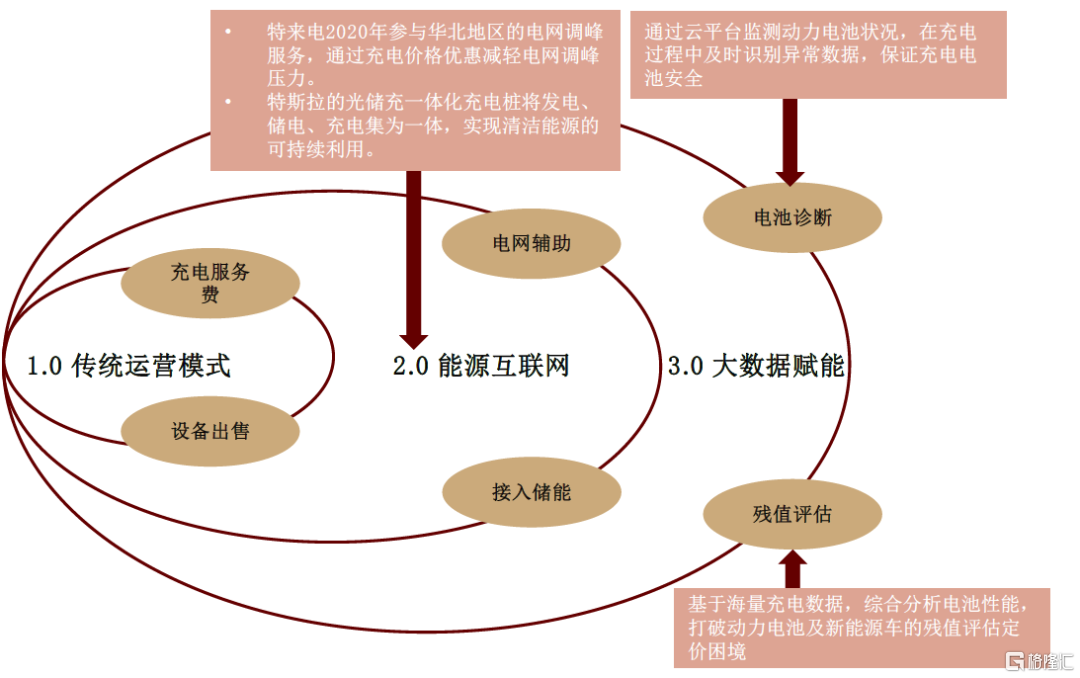

新模式并不一定带来贡献利润的充电量的增长,但提升规模对运营商意味着更强的相对竞争优势与行业发展成熟后潜在的流量赋能优势与非电业务的可扩张潜能。

► 共建、私桩共享等模式,大部分的充电服务费收益并非由直接运营商收取,而是由加盟的第三方收取,因此并不会直接贡献显著的利润。

► 社会资本加盟带来的规模,扩充运营商充电网络平台覆盖面与充电资源的丰富度,强化了规模竞争优势,有助于提升客户的粘性。

► 基于一定规模下,我们认为类似加油站非油业务的非电业务也可形成可复制型扩张,通过引流餐饮、便利店等配套服务设施,为公共领域电动车的司机提供充电时的一站式服务,来提升综合盈利能力。

► 我们认为充电网络下一步的发展可藉由网络带来的充电流量信息,在车辆智能化时代的到来下,带来可赋能价值,为运营商创造新的收入来源。

图表:随着渗透率增加,充电运营商将从传统盈利模式向能源互联网和大数据转型

资料来源:第一电动,中金公司研究部

国网:新基建下投资加码,引领居民与公共充电建设新一轮浪潮

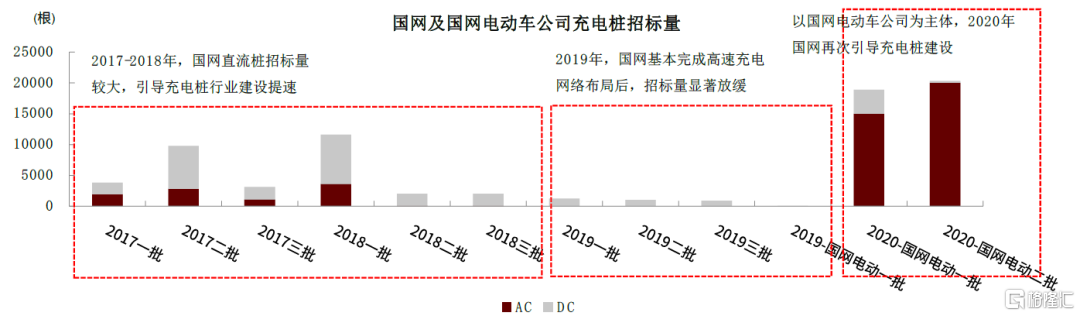

新基建趋势下 ,我们认为国网将通过国网电动车服务公司,再次成为充电网络建设的核心推动者。

► 2020年开始,国网电动车及各合资公司重启大规模招标。功率与桩数已达2017-2018年级别,新基建下,我们认为国网将再次引领充电行业建设。

• 2021年1月19日,国家电网表示2021年计划投资超过30亿元优化充换电网络布局,在中东部地区新建超1万个充电桩;同时在长三角地区将重点向乡镇倾斜,在长三角率先实现乡镇充电设施全覆盖。[1]在2021年4月发布的《国家电网有限公司2020社会责任报告》中国家电网承诺2021年将累计建成电动汽车充电桩达17.2万个。

• 我们认为国网此次充电桩投资带来:1)充电设施城乡分化进一步得到重视,伴随乡镇布点提速,后续新能源汽车与充电设施下乡有望进一步得到普及,利于私人新能源车推广,2)国网除自建外,同时将带动社会资本共建共营共享,带动行业整体建设提速。3)国网表示将全力做好充换电设施供电服务,有望加快充电设施报装接电,优化行业建设效率。

图表:国网招标对行业有较大的影响

资料来源:国家电网,中金公司研究部

2.4 纯平台模式:打破信息孤岛,轻资产模式助力灵活经营,但整体规模受限

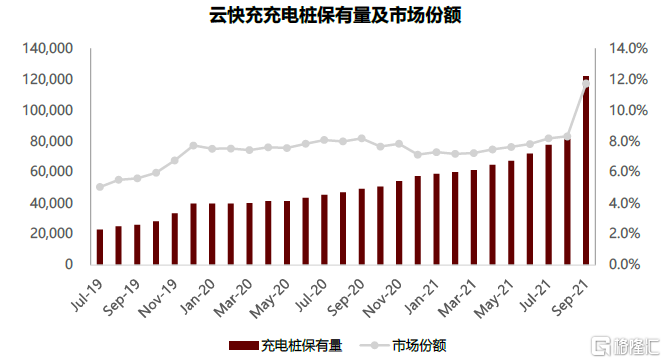

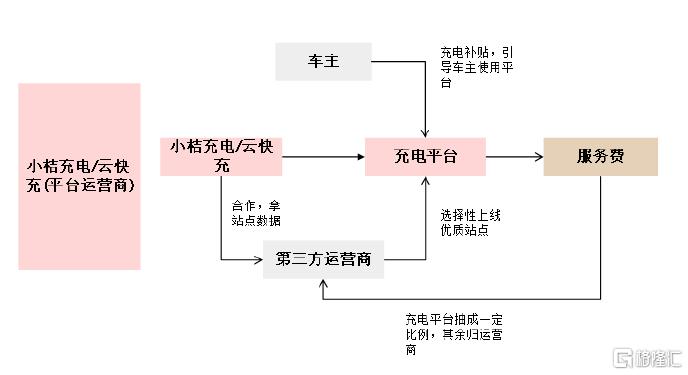

云快充、小桔充电等纯平台第三方不直接参与兴建充电桩,将其他充电桩运营商、设备制造商接入自身第三方充电 SaaS 服务平台,以平台运营优势和流量提供全流程赋能支持,实现不同运营商之间的互联互通,为用户提供互联网式充电体验。截止2021年9月,云快充充电桩保有量已达12.21万根,市场份额11.7%,仅次于特来电、国网和星星充电。

► 纯平台模式属于轻资产运营,主要依靠运维服务盈利,目前平台商也在探索更多充电场景运营的衍生服务。

► 轻资产运营避免让企业大规模投资充电设施建设,减小了企业承担的资金压力;但我们认为纯平台模式主要面向的是长尾市场(1-9M21份额约30%),同时这种模式也面临着运营商黏性以及投建效率较低等问题,整体上我们认为纯平台模式在国内规模有限。

图表:云快充充电桩保有量及市场份额

资料来源:ECVIPA,中金公司研究部

图表:平台商盈利主要来源于运维服务

资料来源:公司官网,中金公司研究部

图表:第三方纯平台模式的优劣

资料来源:云快充,中金公司研究部

2.5 车企自建桩:打造车主服务闭环,以大功率快充为主

为了保证用户充电体验,打造闭环生态,特斯拉、蔚来、小鹏、理想、大众、比亚迪等车企先后进军充电桩行业自建充电桩。整车企业主要采用建设公共充电桩(如特斯拉)或私人配桩售后的方式为车主提供充电服务。

► 充电桩布局是新能源车主使用体验的重要一环,自建充电桩能够缓解车主的里程焦虑,同时车企核心目的在于售车,而非运营,通过提供“新能源车+充电桩”打造车主服务闭环链,提升用户黏性,塑造企业品牌,拉升品牌汽车销量。

► 目前选择布局充电桩行业的整车厂均有一定的用户优势和资金优势,且大多选择自建大功率超充桩。

图表:整车企业自建充电桩以大功率快充、超充为主(截至3Q21)

资料来源:各公司公告,中金公司研究部

2.6 换电模式:尚处探索阶段的新能源车能源补给方式

换电是电能补给的一个重要方向,多元化能源补给,充电换电并行互补将有助于新能源车的发展。我们认为,相较于充电,换电的主要优势在于时间效率上更高,但缺点却在于:1)不同车型电池包不兼容,带来庞大的周转成本投资压力与换电设备的适用性。2)换电需要由车企端推动,基本无法从运营商角度来推动,3)电池库存的持续贬值,归属权,回收流程权责所属。短期推广存在难度,适合封闭场景以及品牌内的服务。

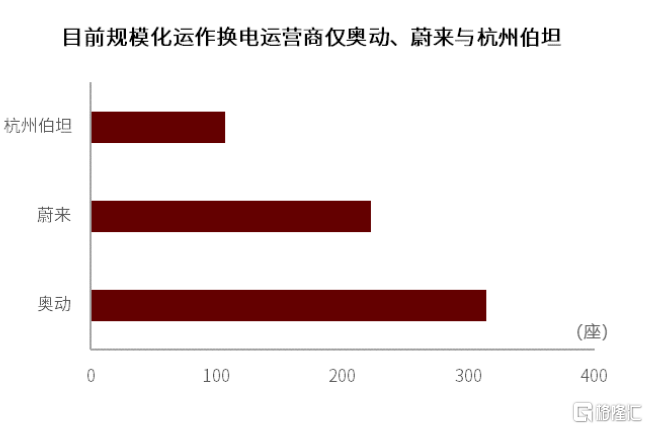

当前换电的规模较小,成体系的运营商仅蔚来汽车与奥动新能源(专门服务北汽出租车)。

► 从换电量上,2019年总换电量仅占到总充电量的0.01%,规模尚小。

图表:主要的换电运营商为蔚来、奥动新能源与杭州伯坦(截至2021年9月)

资料来源:EVCIPA,中金公司研究部

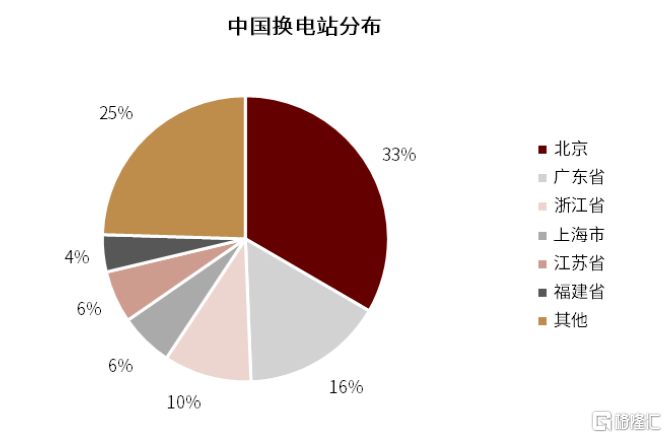

图表:换电站的区域分布较为集中(截至2021年9月)

资料来源:EVCIPA,中金公司研究部

欧美充电桩建设提速,政策激励较强

3.1 需求提升政策助力,欧美充电桩建设提速

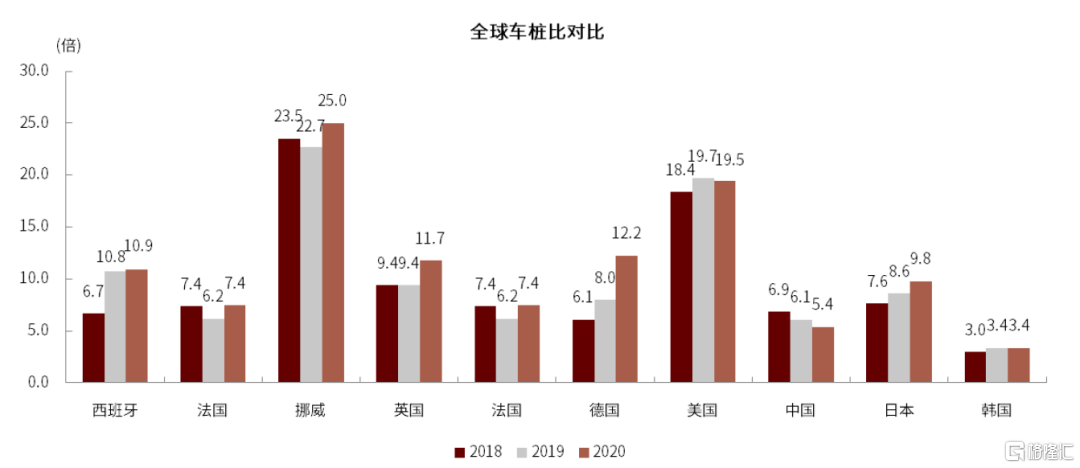

对比欧美,车桩比与公共直流桩保有量占比上,中国已较领先。和美国相比,中国在整体车桩比上优势明显,总公共充电桩的保有量及直流桩占比中也处于领先位置。

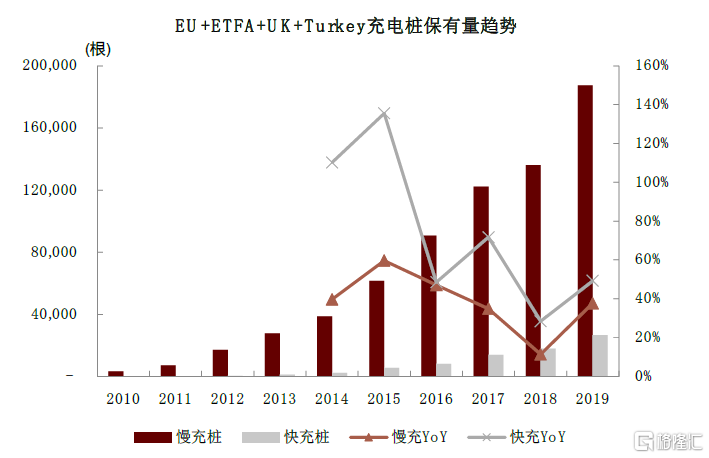

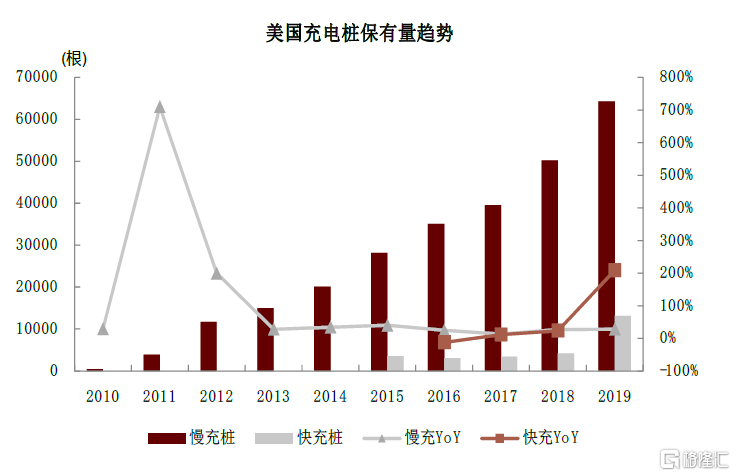

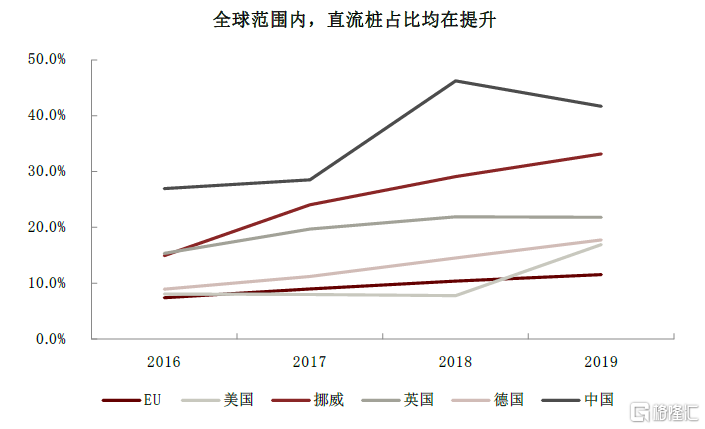

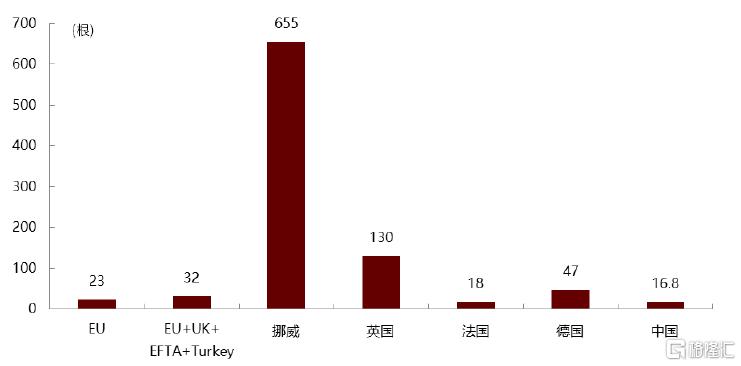

欧洲重点建设高速充电基建,美国目前也正加速建设高速沿线充电桩,考虑区域性差异,我们认为中国公共充电密度与私人充电桩配备率仍有较大提升空间。截至2019年,中国公共充电桩中直流桩占比41.6%,保有量同比增长40.8%;而美国直流桩占比为16.9%,同比增长209%,欧美直流桩占整体充电桩比例低于国内。欧洲在百公里高速快充桩的布局中优于中国,其中挪威以655根/百公里(2019年),显著领先其它区域。

► 对比中国与欧美的差异来看:1)欧美居民密度更低,居家充电设施配套比例更高:独立式住宅为车主安装私人充电桩提供了便利,目前美国充电桩市场以私人充电桩为主,其占比超70%,中国私人桩占比约50%。美国联邦及州政府对于安装私人充电桩都给予了一系列扶持政策,如加利福利亚州对购买和安装充电桩的客户每款充电桩最多补贴2000美元,同时住宅客户可获得最高500美元的电费补贴。2)美国公共充电桩选址更加多元化:除了大型商场外,连锁商店、便利店等也是充电桩的主要选址地。便利店巨头7-11计划将于2022年之前在美国布局500个直流桩[2],并自主运营,既能提升消费体验,也能增长客流。3)欧美整体对营运车需求量较低。

图表:全球车桩比对比(2020年)

资料来源:BloombergNEF,EVCIPA,节能网,EAFO,中金公司研究部

图表:欧洲充电桩保有量快速增长

资料来源:EVCIPA,节能网,EAFO,中金公司研究部

图表:美国2017年开始快充桩增速显著高于慢充桩

资料来源:IEA,EVCIPA,节能网,中金公司研究部

图表:我国充电桩中直流桩占比高于欧美

资料来源:EVCIPA,EAFO,中金公司研究部

图表:欧洲高速百公里直流桩数目领先中国(2019年)

资料来源:EVCIPA,EAFO,中金公司研究部

对比各国充电桩政策,美国在充电桩建设中的激励力度更强。对比各国充电激励政策的模式来看,美国最为全面,中国、德国、英国较为全面,其它欧洲国家主要是通过补贴或税收优惠的形式推动。从财税激励的力度来看,欧美所允许的激励上限整体较国内更高,且在私人桩的激励幅度更高。

图表:全球充电桩建设激励政策形式对比

资料来源:EVCIPA,EAFO,Wallbox,中金公司研究部

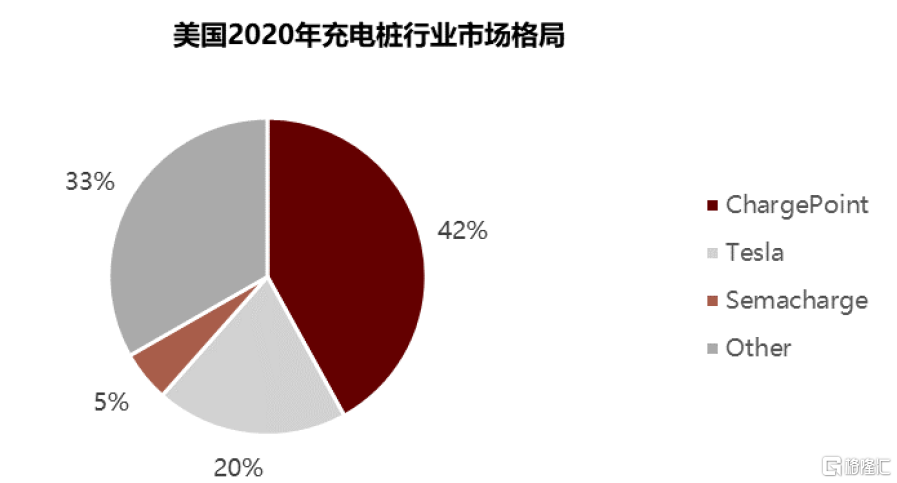

3.2 美国充电桩市场:ChargePoint和Tesla引领商业模式创新

2020年,美国充电桩市场CR3为65%,充电桩保有量超过3000座的运营商共5家,行业集中度较高。市场份额前三的运营商分别为ChargePoint(42%)、Tesla(20%)和Semacharge(5%),其中Semacharge没有快速充电站。

图表:美国充电桩行业集中度较高

资料来源:第一电动,中金公司研究部

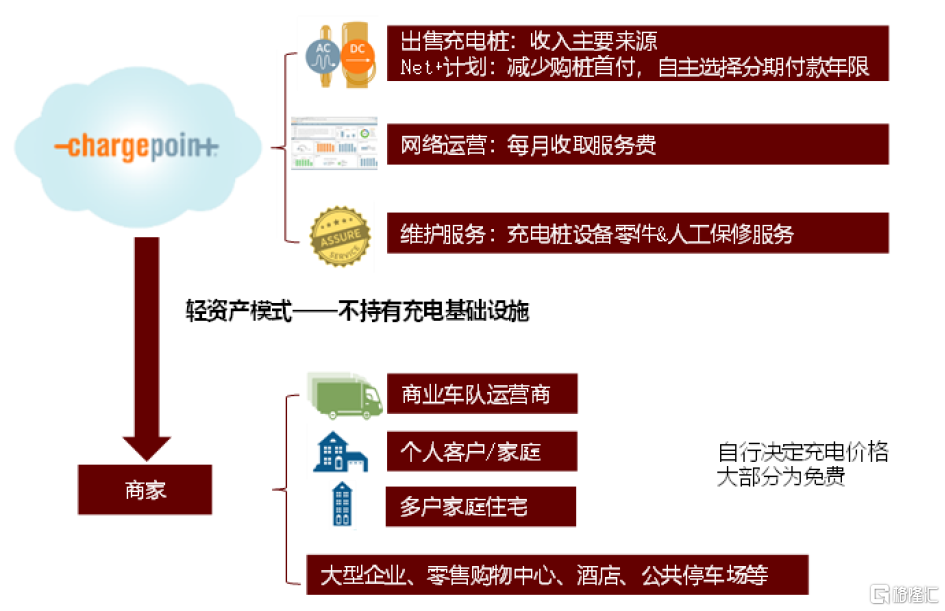

ChargePoint:受益轻资产模式,持续巩固龙头地位

ChargePoint是美国充电运营商龙头,早在2007年就抢先布局了美国充电桩市场,目前其充电网络已覆盖北美、欧洲等17个国家,客户主要为大型企业、零售购物中心、公共停车场、酒店、多户家庭住宅、电力公司、商业车队运营商等。ChargePoint主要采取和投资方共建的经营模式,它倾向于不持有充电桩,而是销售充电桩给客户,并通过SaaS软件等为客户提供运营服务及维护服务。目前ChargePoint的市值约106.4亿美元(2021年6月30日数据,对应约22x P/E TTM),据6月11日公布的2022财年第一财季财报,ChargePoint营业收入为4051万美元,归母净利润-8449.30万美元。设备销售是ChargePoint收入的主要来源,软件服务等经常性收入目前占比为27%,ChargePoint表示预计在2025年经常性收入占比将增长至近50%。受益于轻资产模式,2017年至2019年ChargePoint充电桩交货量由1.76万根增长至3.21万根,公司规划2025年将达到28.69万根,2026年突破40万根。

图表:Chargepoint商业模式

资料来源:公司官网,中金公司研究部

Chargepoint的轻资产模式,使其在前期有充足资金投入规模扩张和产品研发,同时注重充电网络布局,实现不同桩之间的互联互通,为经营业主、车主等提供多维度服务。我们认为国内充电运营企业在此维度上可进行借鉴,并提升实际服务的客户满意度。

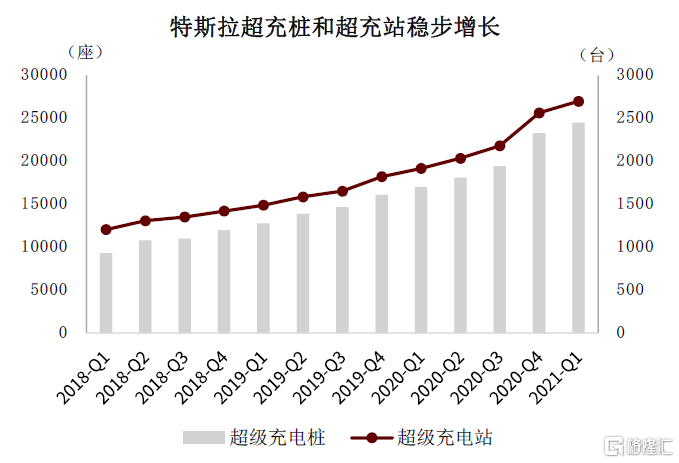

特斯拉:自建超级充电桩,积极打造服务闭环

目前特斯拉充电桩已经布局了欧洲、北美和亚洲的主要地区,截止2021年6月,特斯拉在中国建设了超过870+座超级充电站,6700+个超级充电桩,搭配700+座目的地充电站和1700个目的地充电桩,覆盖了320+个城市及地区。

2019年特斯拉推出第三代超级充电技术(Supercharger V3),12月在上海金桥建成国内第一座V3超充桩,V3充电桩由此进入中国市场。V3超充桩的峰值充电功率为250kW,相比上一代V2提升了一倍。以Model 3车型为例,使用V3充电时,在峰值功率下,15分钟内最高可补充250kW的续航里程,高效满足用户长途自驾等充电需求。

图表:特斯拉积极布局超级充电桩和充电站

资料来源:Tesla官网,中金公司研究部

3.3欧洲充电桩市场:竞争格局相对分散,商业模式多元化

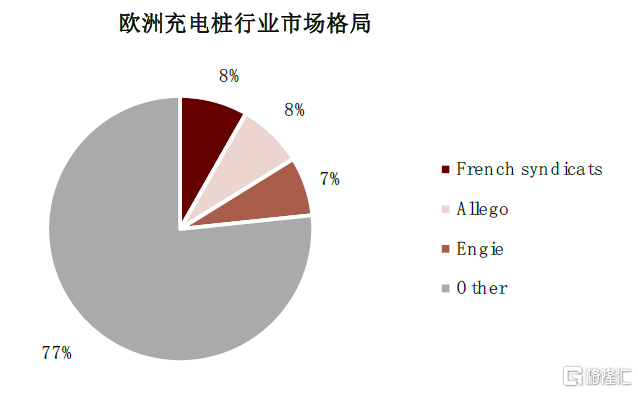

欧洲市场:行业集中度低,竞争格局分散

2020年,欧洲充电桩运营商市场CR3 为23%,充电桩保有量超过3000座的运营商共22家,集中度较低。

欧洲以布局公路为主,快充桩增速超慢充。目前欧盟内部跨境货运中公路运输方式占比约75%,欧盟和欧洲多国也一直在重点布局公路充电网络,并加速建设快充桩。为了到2050年实现碳中和,欧盟委员会2020年在经济复苏计划中提出了2025年将公共充电桩数量增至100万,2030年增至300万的目标。2020年,欧洲慢充桩和快充桩保有量分别约为25万和4万,同比增长32.3%和56.2%,与慢充桩相比,快充桩增速明显更高。

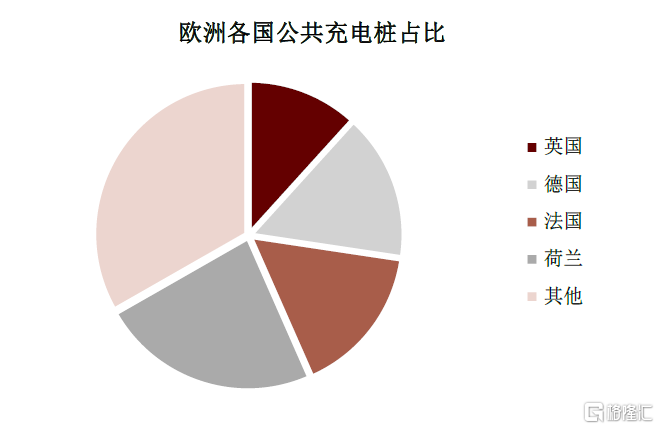

► 各国充电桩建设分化明显。2020年荷兰、法国、德国、英国公共充电桩保有量占欧洲总量的67%,而四国陆地面积只占27%。其他国家充电桩建设远远落后,欧洲充电桩整体分布不均。

图表:欧洲充电桩格局相对分散(2020年)

资料来源:第一电动,中金公司研究部

图表:前四国保有量占总体的67%(2020年)

资料来源:EAFO,中金公司研究部

► V2G技术较为领先,商业化潜力巨大。欧洲给予了V2G较大的政策支持,在2016年欧盟就启动了SEEV4-City计划,重点扶持V2G等技术发展。三菱、雷诺、FCA等都在欧洲国家开展V2G试点项目,包括技术可行性验证、示范推广、商业化运作等不同类型。伴随未来电动车渗透率的加速提高,如果充电时间集中在某一高峰期,电网将亟待大规模升级,而V2G技术一旦实现大规模商业化,可有效改善电网容量和充电的冲突。

► 数据变现未来空间广阔。随着欧洲减排政策的不断落地推进,我们预计未来欧洲电动汽车将加速放量,车主产生的数据也越来越多,激活用户数据价值将成为运营商另一增值点。依托充电网络,运营商可以抓取充电汽车数据并精准提供维修、保养等服务,同时根据用户充电时间、站点等特征建立用户画像,围绕充电站进一步提供“非电”服务。

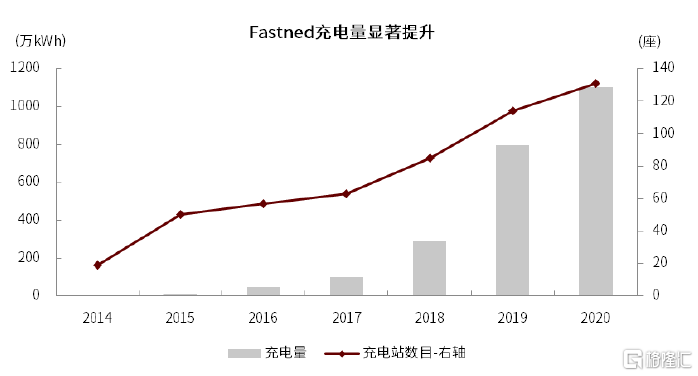

Fastned:负重扩张,营运能力持续提升

Fastned是一家荷兰充电运营商,主要运营荷兰公共充电业务,并于德国与英国启动布局。Fastned自持充电桩为主,主要收入来源为售电、设备销售和运维服务,2020年占比分别为77.1%、9.2%和4.1%。静态的来看,不考虑财务费用下,公司2019年以来的单站充电量实现现金盈亏平衡,但考虑折旧后,公司充电业务仍然亏损。

对比Fastned与国内运营商,我们认为:1)新能源车销量增长可显著提升运营商充电量,而国内更高占比的营运类车型可进一步推动充电量提升,带动国内充电运营商盈亏平衡点更早到来。2)Fastned倾向于租赁土地15年以上,并将充电站布局于餐馆或加油站附近(海外加油站附近一般配套全面的娱乐与饮食设施),并致力于提升服务满意度。我们认为国内充电运营企业在此维度上可进行借鉴,提升实际服务的客户满意度。

图表:受益欧洲新能源车渗透率快速提升,Fastned充电量快速增长

资料来源:公司公告,中金公司研究部

图表:公司短期不盈利叠加持续扩张,亏损幅度加大

资料来源:公司公告,中金公司研究部

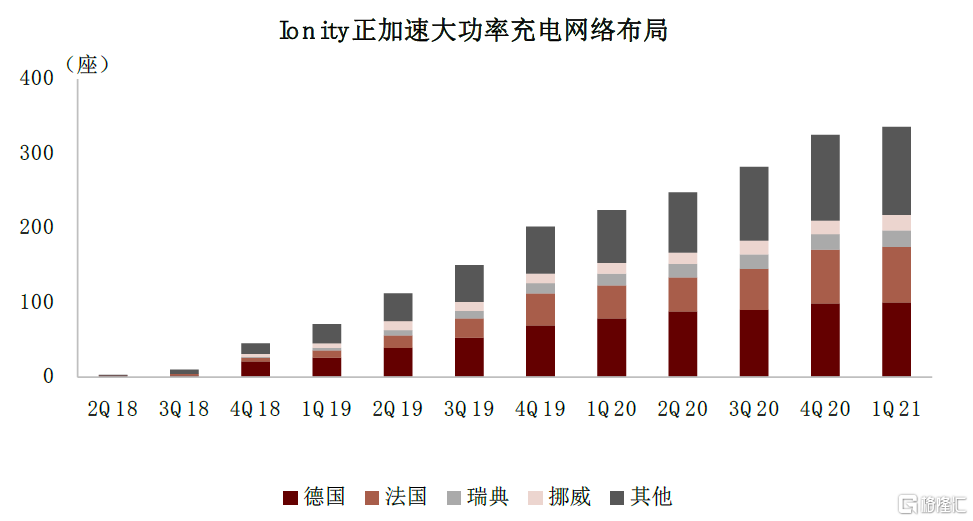

Ionity:车企联合,建设大功率充电网络

Ionity是由大众集团联合宝马集团、戴姆勒集团、福特汽车2017年在德国成立的合资公司,致力于在欧洲布局大功率充电网络,2020年11月现代集团入股IONITY成为第五大股东。Ionity的超级充电桩通过CCS系统进行充电,最大功率可达350kW。以Porsche Taycan为例,Ionity超充桩可在22.5分钟内为其充电至80%。

► 收入主要来自服务费,油电成本差距悬殊:Ionity充电桩主要为自持,充电服务费是其主要收入来源,2020年1月,Ionity改变充电收费方式,由原来固定的8欧元/次变为0.79欧元/kWh,新收费方式下充电200公里大约需要79英镑。相比之下,以每加仑5-6美元的欧洲汽油价格计算,行驶200英里大约只需要40美元,是使用Ionity充电成本一半。Ionity在行驶成本方面暂时还无法追平燃油,未来在保证盈利的基础上降本是首要任务。

► 全面布局高速充电网络:Ionity最初的目标是到 2020 年在欧洲安装 400 个充电站,目前Ionity共有361个运营充电站,在建41个,未来Ionity计划加速布局欧洲高速公路充电网络,实现平均每120公里就有6根充电桩。

图表:Ionity加速布局大功率充电网络

资料来源:Ionity,中金公司研究部

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK