小酵母,大世界

source link: https://www.36kr.com/p/1488247135650181

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

酵母虽小,却可以点石成金。在我国,面包、馒头、饼干,乃至白酒、火锅底料里都少不了酵母的身影。

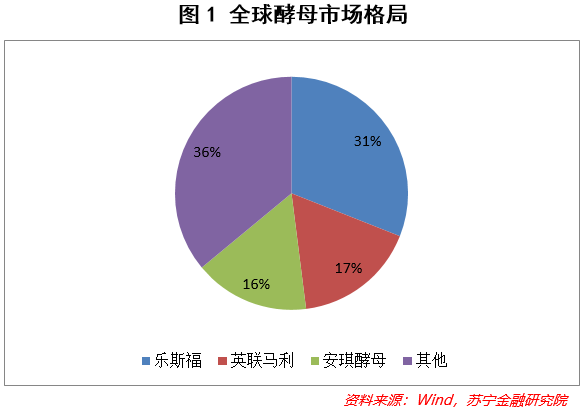

酵母是一种植物单细胞真菌,主要包括面包酵母、酿酒酵母、YE、生物饲料添加等。全球酵母行业发展较为成熟,市场格局相对稳定,全球三大酵母公司分别是法国的乐斯福,英国的英联马利和中国的安琪(见图1)。

酵母的竞争格局

酵母兴盛于欧美,全球65%的酵母产能分布在欧美国家,市场开发较为充分,每年的增长率在3%以下,未来的市场蓝海在亚洲和非洲。这两个市场不仅人口众多、而且烘焙市场正茁壮成长,酵母需求仍未充分挖掘。近年来,中国成为全球酵母产能增长最为迅猛的区域,带动了亚太乃至全球酵母产能的快速增长。

酵母的原材料主要是糖蜜,糖蜜是生产白糖的副产品,占酵母生产原材料成本的一半左右,因此糖蜜价格的波动是影响酵母业务盈利能力的重要因素。近年来,糖蜜价格快速上涨,主要是下游需求大幅增加的缘故。因环保原因,糖蜜目前属于我国禁止进口的商品,因此国内市场处于相对封闭的供需环境下。

虽然酵母的市场规模增速在不断下降,但未来仍有几大看点。

一.传统领域的深耕

酵母在面食的发酵和烘焙、酿酒中的使用已经有几千年的历史,最早可以追溯到古埃及时代。但中国酵母业的发展才有半个世纪,还非常年轻;在更长的一段时间里,我国还是依靠传统老面发酵、加入泡打粉等方式来制作面食,不仅效率低下,还容易留存致病菌和铝元素。随着对食品健康的越来越重视,酵母的需求将会继续增长。

当前,中国的酵母市场快速发展,在2015年至2019年间,行业市场规模增速均超9%,2020年,中国烘焙行业市场规模达到2358亿元。

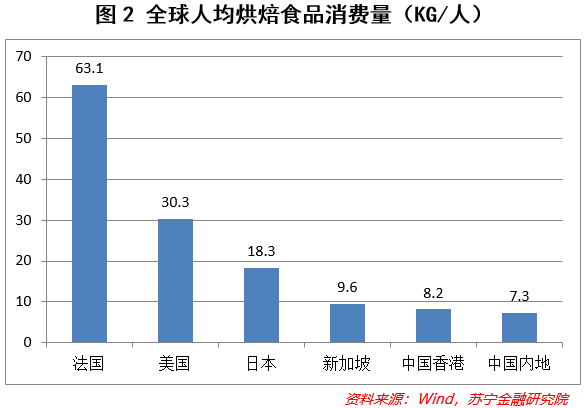

2020年(见图2),我国人均烘焙食品消费量为7.3千克/人,远低于18.7千克/人的世界平均水平。如果说欧美国家因为传统食用面食,与中国饮食差异较大,没有可比性;那与饮食结构相似的地区相比,如日本、新加坡等地,仍有一定差距。随着下游消费的上升,酵母的需求也将迎来增长。

当前酵母的下游需求超过80%都来自于食品厂、大型面包房、馒头店等B端用户,客户黏性较强。疫情期间,国内居民逐步养成了居家烘焙的习惯,家庭用户需求有待进一步释放。

二.酵母衍生物潜力巨大

酵母富含优质蛋白、氨基酸和维生素,下游应用领域不断扩展。除了传统领域外,还可以用在调味品、医药、营养保健、动物饲料等领域。

从酵母中提取的YE产品是食品调味领域的常见原料,在欧美等发达国家已经非常广泛地运用于食品加工中,占鲜味剂市场份额的30%-40%,而我国当前仅为2%,未来可以实现对味精等调味品的替代,发展前景较好。目前安琪酵母的YE产能约为8万吨,位居世界首位。

三.反向输出国外

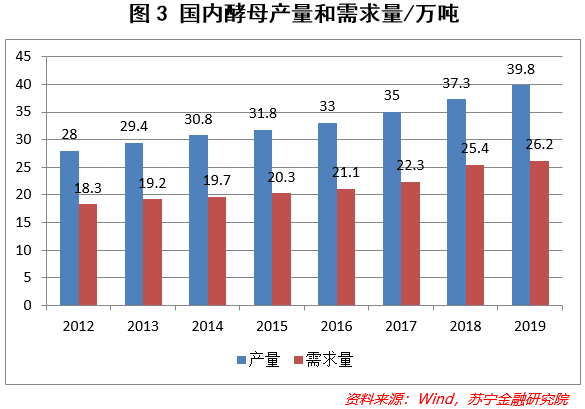

近年来,我国国内的酵母产销量均稳步上升。截至2019年(图3),酵母产量接近40万吨,销量为26万吨,国内需求远低于产量,剩余部分用于出口。

国内酵母一哥

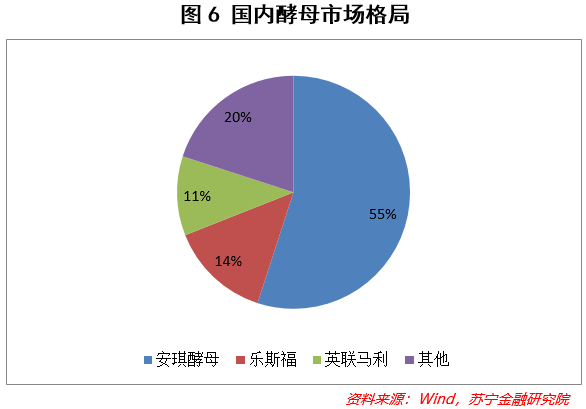

国内的酵母一哥非安琪酵母莫属,它的酵母产品在国内市占率达55%,市场地位稳固;在全球范围内也是享有盛誉,全球拥有12个工厂,酵母类产品的总产能超过27万吨,全球总产能为170万吨,安琪的占有率为15%,位居前三。随着新增产能的不断落地,目前大有赶超英联马利成为世界第二的架势。

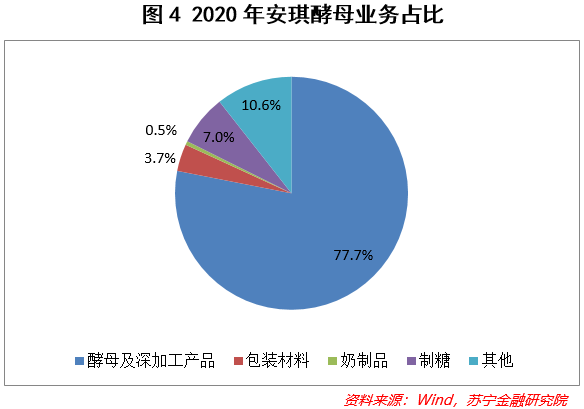

安琪酵母刚成立时,在国内也是名不见经传。1990年,根据中国市场的特殊需求,安琪开发出适合家庭消费的小袋包装,从而实现快速渗透。在国内市场站稳脚跟后,公司开启了国际化进程,提出“做国际化、专业化酵母大公司”战略,同时进行多元化布局,触及健康食品配料、营养保健食品等四大方向(见图4)。

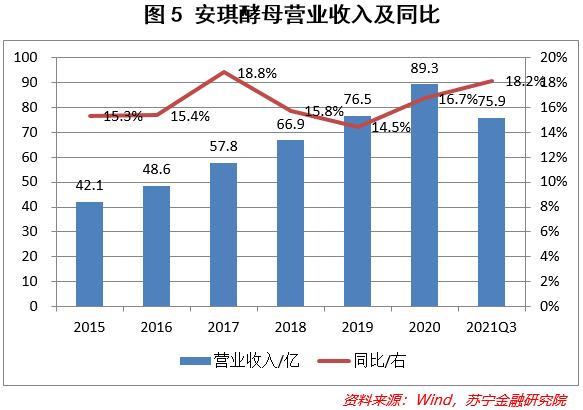

近年来,安琪酵母营业收入稳步增长(见图5),由2015年的42.1亿上升至2020年的89.3亿,年复合增速为16.2%,2021年前三季度同比增长18.2%。与此同时,酵母业务维持较为稳定的盈利能力,近四年来毛利率稳定在40%左右。随着业务多元化的发展,公司酵母业务的占比逐步下降,由2012年的88%下降至2020年的77.7%。酵母的营收增长来源于量和价的双驱动,其中主要以量增为主,近七年,酵母业务的增速为15%,而同期销量增速为12%。

安琪酵母的竞争优势

一.行业壁垒高

酵母的生产对于资本的需求较高。从生产线到环保设备,需要大量的前期资本投入,且生产线建设周期在1-2年,建成后第一年产能只能上到60%,因此先发优势非常重要,这使得难有新竞争者抢夺市场蛋糕。

酵母的生产还面临着较高的环保费用,2020年,安琪酵母相关费用支出高达4.6亿,占营收的比重高达5%,这对于中小型企业来说是个重担,对新入局者来说是高门槛,因此形成了酵母行业较为垄断的市场格局。

与此同时,安琪酵母具有强大的品牌效应,拥有完善的销售网络,覆盖所有县级以上市场,市场地位难以撼动。

二.议价能力强

安琪酵母在国内市场独占鳌头(见图6),远高于海外竞争者乐斯福和英联马利。随着市场规模的扩大、行业集中度的提升,龙头企业将进一步巩固市场地位。与此同时,值得关注的是,酵母的下游客户非常分散,因此议价能力较弱,这也是安琪酵母敢于尝试提价,转嫁上游成本的主要原因。

三.国际化提升产品影响力

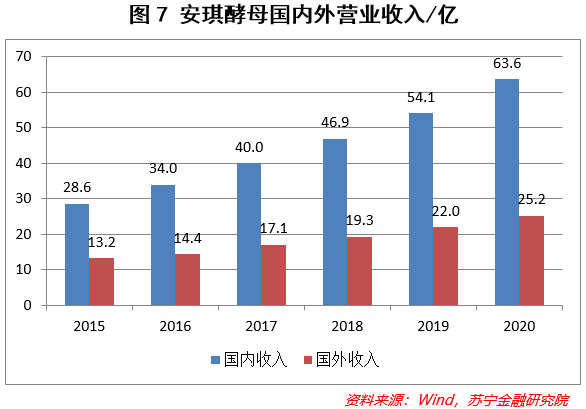

安琪酵母的发展实行国内、国外两条腿走路。2015年至2020年(见图7),国内业务复合增长率为17.3%,国外业务增长率为13.7%;2020年海外业务收入占比接近三成。

安琪酵母在探索海外市场时,并没有急于求成,而是在巴西、俄罗斯、埃及等六个国家做了三年多深入的市场调研,挖掘出当地的市场需求后,选择俄罗斯和埃及两地,相应建厂、设计产能,磨刀不误砍柴工,使得产能落地之后就可以满负荷运作。

值得注意的是,为了与传统老牌竞争对手乐斯福和英联马利争夺亚、非市场,安琪酵母在海外市场采取的是低价策略,通过高性价比吸引下沉用户,这使得其海外市场的毛利率(28%)要低于国内(42%)。

市场的担忧

一.上游原材料价格上涨

2021 年以来(见图8),糖蜜市场价格由约1200元/吨上行至目前约1650元/吨,三季度的价格同比上升了36%。

上游糖蜜价格快速上涨,使得安琪酵母的成本端承压,从而影响业绩。安琪酵母二季度归母净利润同比下降7.2%,三季度毛利率下滑至24.6%,归母净利润同比下降35.2%(还有部分原因是计提了股权激励费用0.2亿等)。

但酵母在下游客户中的刚性需求较大,而单位发酵产品所使用的酵母量较少,因此下游客户对酵母的价格变动相对不敏感,从而有助于公司向下游传导成本压力。公司已经决定国内大包装干酵母、半干酵母提价30%、鲜酵母提价20%。

为了应对糖蜜价格上涨,安琪酵母也在寻求水解糖等替代原材料。安琪酵母北方工厂对于水解糖的使用工艺已经非常成熟,工艺上可以实现100%的替代,但水解糖成本过高、生产出的酵母品质不比糖蜜,因此替代仍是一个循序渐进的过程。

与此同时,海外的原材料压力并没有国内这么大,埃及糖蜜价格没有上涨,俄罗斯虽有上涨但远不及国内涨幅。

总体来看,糖蜜在供给端变化不大,之所以价格大幅上涨,最主要的原因是玉米。玉米和糖蜜均可以用来生产食用酒精,因此具有替代效应。自疫情以来,玉米价格从1800元/吨涨至最高的2900元/吨,目前回落至2460元/吨,糖蜜价格有望跟随下降。

且随着11月份榨糖季的开始,糖蜜供给将会出现周期性的显著增加,因此糖蜜价格在四季度出现拐点将是大概率事件。

二.海外业务运输成本上升

上半年,亚洲海运费用上涨1倍,欧洲上涨接近2倍,美洲上涨幅度在4-6倍之间,这对于安琪的海外业务蒙上了阴影。

但是,这也仅仅是短期的坎坷。从安琪海外拓展的思路来看,在市场当地建设酵母厂是主要方式,近两年因疫情影响所有搁置,但随着疫情边际影响的减弱,海外布局仍将继续,供应链不畅的影响也会逐渐消失,运输成本上升只能算是短期障碍。

三.销售毛利率不断下滑

近年来,安琪酵母的销售毛利率由2017年的37.6%下降至2021年三季度的29.6%。公司也已经关注到这样的情况,除了在原材料和销售价格端采取措施外,公司还调整了短期的发展策略:放弃低毛利、负毛利产品,从而加大高附加值产品的生产。

但是,放弃这些产品,让投资者担忧是不是放弃了一部分的国内市场,从而有可能丧失垄断地位,这确实不是杞人忧天。

总体来看,这是安琪在短期经营过程中的一个权衡取舍,待疫情消退、上游价格缓和、市场环境改善之后,安琪应该还是会卷土重来的。

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文来自微信公众号 “苏宁金融研究院”(ID:SIF-2015),作者:陆胜斌,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK