大跌近5%,人事地震带崩中芯国际?

source link: https://www.gelonghui.com/p/495926

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

大跌近5%,人事地震带崩中芯国际?

原创 前天 10:50

15,723业绩才是主因

昨日,中芯国际发布第三季度业绩报告。

报告显示,第三季度公司营业收入和毛利率双创新高,营业收入为92.81亿元,环比增长5.5%,同比增长21.5%;毛利率为30.2%,环比增长3.7个百分点,同比增长3.9个百分点。

与三季度业绩报告一同释出的还有一份人事变动公告。公告称,蒋尚义辞任副董事长、执行董事及战略委员会成员;梁孟松辞任执行董事,仍担任公司联席首席执行官;周杰辞任非执行董事、薪酬委员会成员及审计委员会成员;杨光磊辞任独立非执行董事及薪酬委员会成员。巨大的人事变动不禁让外界对中芯国际管理层的稳定情况心存疑惑。

今日,中芯国际AH两市均低开,截止发稿,公司H股跌4.26%报22.5港元/股,A股跌3.92%报56.16元/股。

遥想中芯国际去年回A上市无限风光,哪成想上市即巅峰,此后股价持续阴跌,如今距上市时高位已回撤33%,市值跌去逾3100亿元。

被列入美国“实体清单”后,中芯国际在过去两年过得有些艰难。管理层也在业绩报告中坦言:公司的生产经营面临巨大的挑战。

叠加全球缺芯潮,中芯国际也做出了一些相应战略上的调整。从年初开始,聚焦保障生产连续性和持续产能扩充两大重点。不过,从三季度业绩以及今日股价走势来看,市场并不怎么买账。

业绩不及预期

第三季度,公司实现营收92.81亿元,同比增长21.5%,虽然相比去年,在全球缺芯的大环境下,晶圆行业的高景气度带动了公司在营收上的增长,但营收环比仅增长5.3%。

来自产能方面的制约,或是限制其营收增长的重要因素。自去年底,中芯国际便面临产能紧张的问题。自二季度,公司便开始超负荷利用产能。其产能利用率已经连续两个季度超过100%,其中第三季度为100.3%,比上年同期增加2.5个百分点。

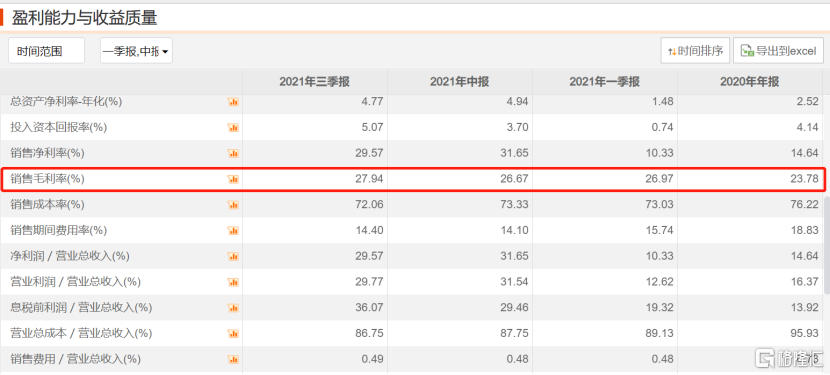

毛利率方面,公司第三季度的毛利率创下十几年的新高,为27.94%,同比增长9.75个百分点,环比增长1.27个百分点。

毛利率环比上升则反映公司的产品单价提价能力有所增强。缺芯潮下,供不应求导致的涨价已是常态。

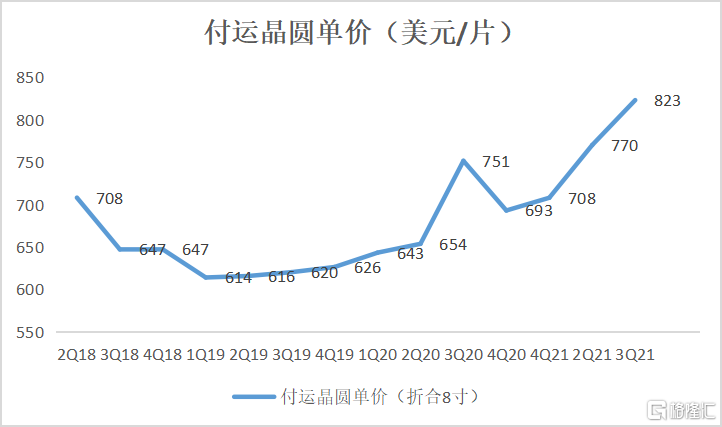

第三季度公司晶圆出货量为172万片,虽然环比下降1.5%,但晶圆ASP达到了773元/等效8寸片,环比提升9.4%。

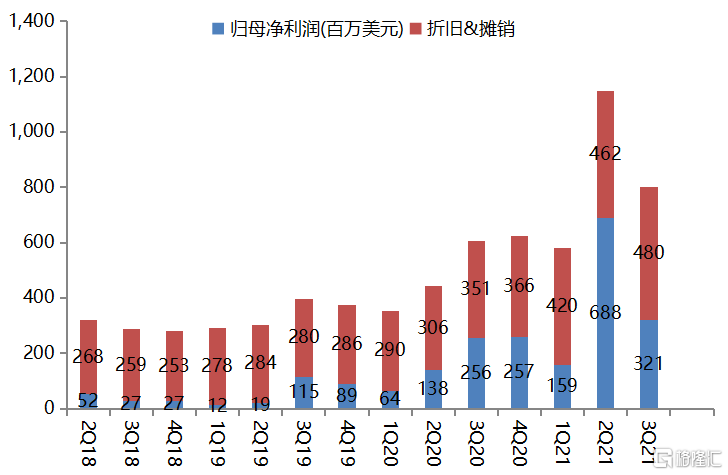

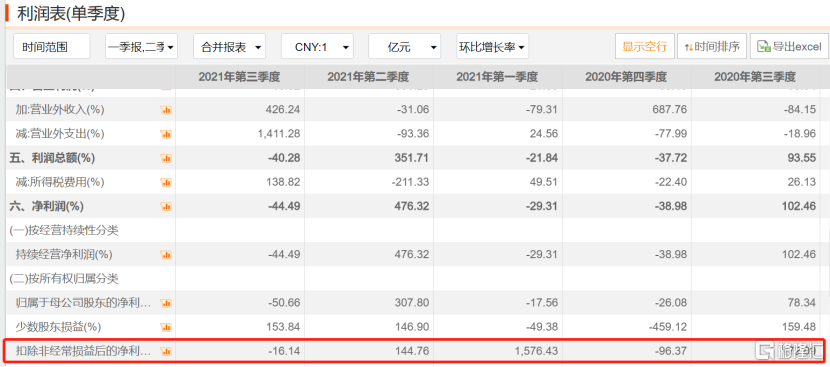

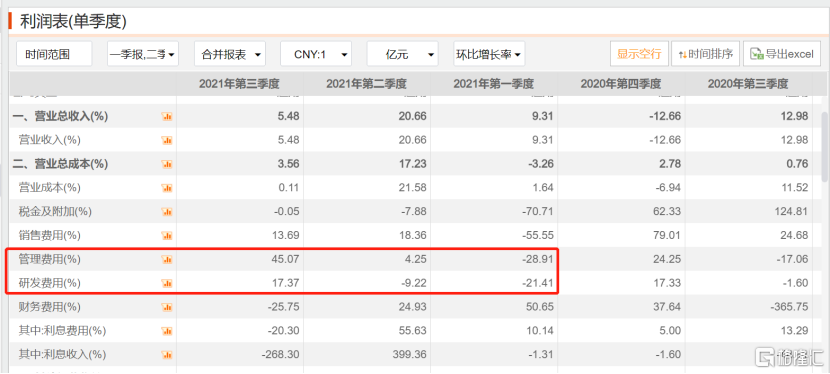

归母净利润上,中芯国际今年前三季度归母净利润分别为10.32、42.09和20.77亿元,同比增速分别为136.39%、343.18%和22.62%,环比增速分别为17.56%、307.8%和-50.66%。无论是同比增速还是环比增速,公司第三季度都较前两季度出现了明显的下滑。

即使因中芯国际第二季度投资收益为19.24亿,实现了环比3974%的大幅增长。扣非后,公司三个季度归母净利润分别为6.78、16.61和13.93亿元。第三季度环比增速为-16.14%,依然较前两个季度出现明显下滑。主要原因是三费中管理费用与研发费用的增加。

第三季度,公司的研发费用为10.82亿元,较上一季度增加17.37%;管理费用为4.35亿元,较上一季度大增45.07%。

据悉,中芯国际深圳新厂试经营导致相关开支增加,加之国内外半导体产业环境的变化,公司在技术研发、产能扩张与人才激励上都加大了不少的投入。

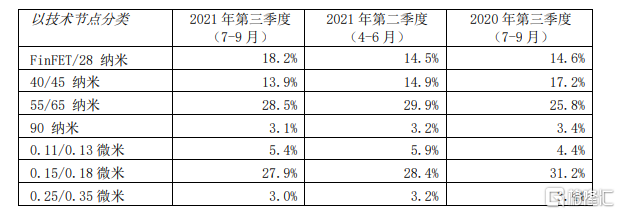

具体业务来看,晶圆收入占比为93.9%,环比增加2.2个百分点。其中,公司的先进制程业务贡献超出预期。本季度,FinFET/28纳米营收占比达到18.2%,创下历史新高。环比增长3.7个百分点,同比增长3.6个百分点。其营收占比较高的55/65纳米与0.15/0.18微米则环比有所下降,分别下滑1.4个百分点和0.5个百分点。

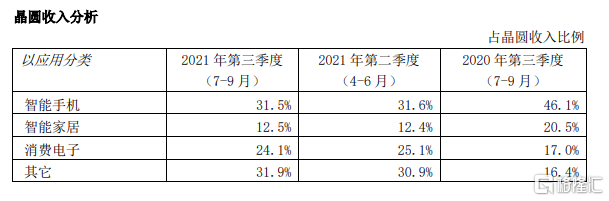

晶圆应用方面,智能手机业务依然是中芯国际最主要的晶圆收入来源,占比31.5%,环比略有下滑,同比则下滑14.6个百分点;其次为消费电子业务,本季度营收占比为24.1%,环比下滑1个百分点,同比则增长7.1个百分点;智能家居业务环比略有增长,同比下降8个百分点。

美国“实体清单”影响仍在持续,第三季度公司在中国内地及中国香港的业务占比为66.7%,环比增加了3.8个百分点,而北美业务、欧洲及亚洲业务占比分别为20.3%和13%,环比分别下滑3、0.8个百分点。

公司预计缺芯将带动增长

疫情影响下,全球供应链受到较大的冲击,但与此同时,需求端却持续爆发。供不应求的局面下,全球半导体产业出现缺芯潮。国内疫情得到稳定控制,给了国产芯片替代加速的机会。国产芯片正处于一个创新的上行大周期。

不仅仅是汽车产业,手机供应链也出现了较为明显的供应紧张情况。全球最大的手机制造商三星,因手机产业链上游关键零部件采购出现问题,导致今年一季度出货量下滑20%。苹果新款手机iPhone 13也传出延期出货的新闻。

短时间内,芯片荒依然难以得到缓解。中信证券便认为,受到供应链长短料、终端产品需求动能降温等因素影响,晶圆代工产能仍然供不应求,目前订单能见度可到2022年下半年,晶圆代工涨价持续。

“展望明年,我们认为市场整体景气度依然向好,公司产能不能满足我们的客户需求的情况预计将持续至明年全年。在今年快速成长的基础上,明年公司收入成长预计将不低于行业平均水平。”中芯国际管理层在三季报中称。

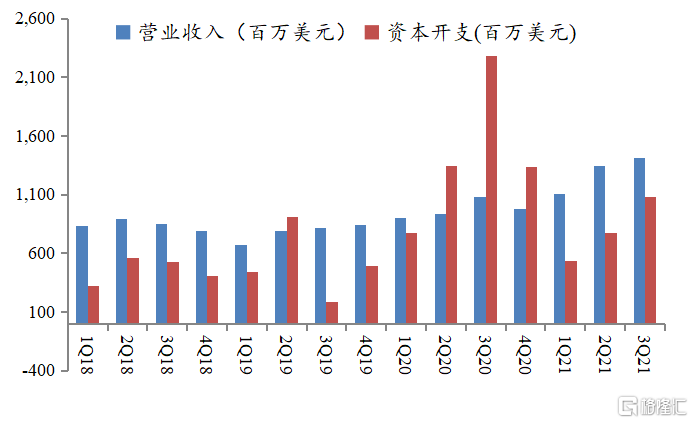

基于此预期,中芯国际在下一季度还将加大资本投入,并扩充产能。

今年三季度,中芯国际的资本开支约人民币 70 亿元。2021年计划的资本开支约为人民币 281亿元,其中大部分用于成熟工艺的扩产,小部分用于先进工艺、北京新合资项目土建及其它。

对于第四季度业绩,中芯国际则表示,公司将继续保持成长势头,营业收入预计环比增长11%到13%,毛利率预计在31%到33%之间。基于前三个季度的业绩和四季度指引,公司全年营业收入增长及毛利率目标均上调到29%左右。

今日,关于中芯国际人事地震的新闻刷屏,固然对公司股价造成负面影响,但导致大跌更重要的因素还是公司业绩不及预期。

从股价=估值*利润的公式来看,利润取决于量、价、成本。按照公司预期,未来芯片依然供不应求,扩充产能后的中芯国际有可能迎来量价齐升,但缺芯潮究竟能持续多久仍未可知。但估值上,中芯国际在先进制程上依然被国外卡脖子,虽然有小范围突破,但成熟制程依然是公司的重心,所以短期来看,未来中芯国际保持震荡的可能性依然较大。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK