东原仁知服务再度递表港交所:年入7.67亿,在管面积2470万平方米

source link: https://www.gelonghui.com/p/495930

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

东原仁知服务再度递表港交所:年入7.67亿,在管面积2470万平方米

原创 昨天 11:09

11,416单一依赖母公司

据格隆汇新股了解,东原仁知城市运营服务集团股份有限公司(以下简称“东原仁知服务”)再度向港交所递交上市招股书,国泰君安国际为其独家保荐人。这是继今年4月30日递表失效之后的第二次递表。

东原仁知服务是一家物业管理服务提供商,成立于2003年并于2004年开始为源自迪马集团的物业项目提供物业管理服务。迪马集团主要在中国从事住宅物业开发、专用车辆生产及物业管理以及其相关服务。

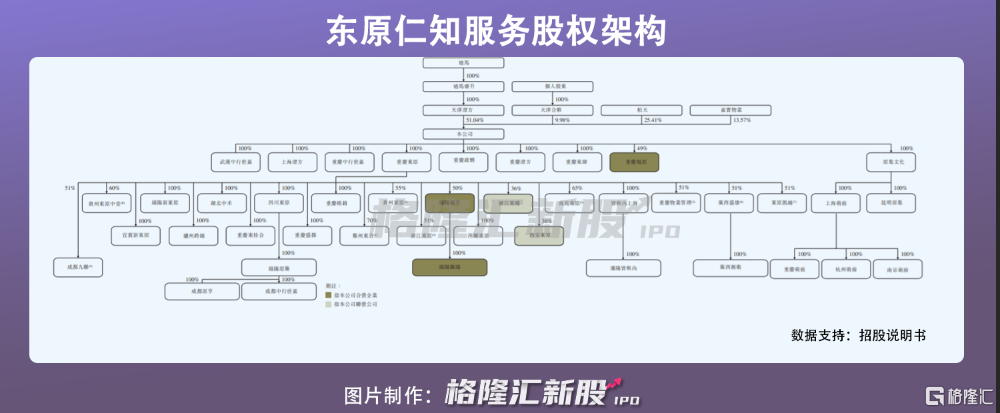

同时,迪马集团也是公司的控股股东,其通过迪马睿升、天津澄方间接持有公司51.04%股份;而罗韶宇、赵洁红夫妇通过迪马股份,拥有公司51.04%股份。

1

单一依赖迪马集团

作为一家老牌的物管公司,截至2021年9月30日,东原仁知服务拥有289个在管物业项目,包括115个住宅物业及174个非住宅物业,覆盖中国15个省、自治区及直辖市的46个城市,总在管建筑面积约为2470万平方米。

值得一提的是,东原仁知服务的总在管建筑面积中,约52%来自于迪马集团及联属公司。

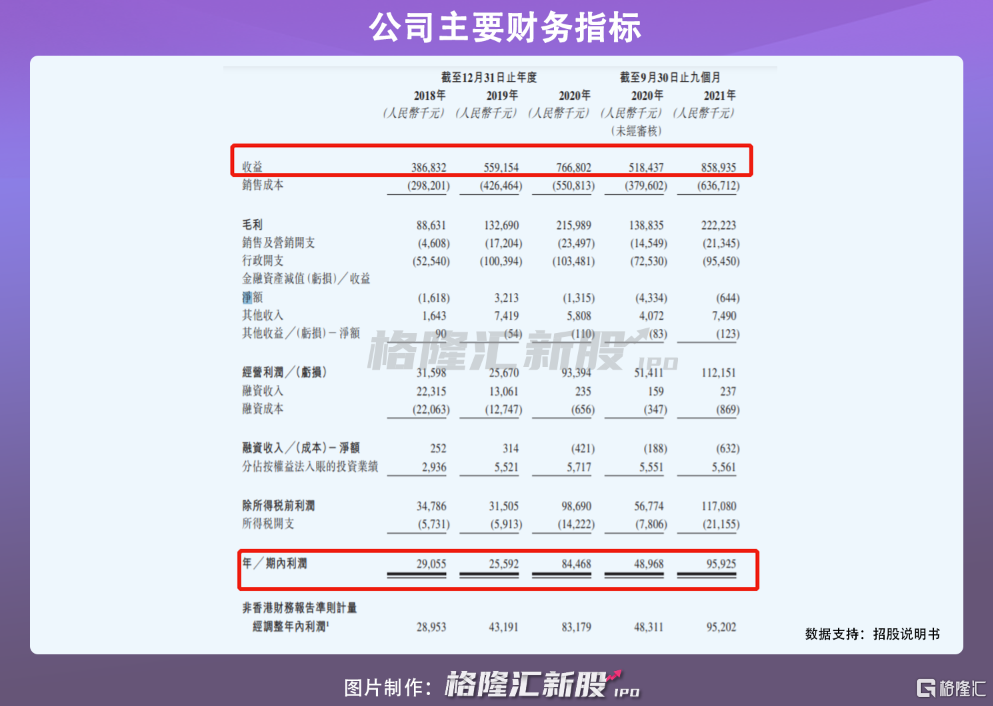

与其他物管公司相似,东原仁知服务的收入主要来自三条业务线,即物业管理服务、社区增值服务及非业主增值服务。2018年-2020年,公司的营业收入由3.87亿元上升至7.67亿元,复合年增长率约为40.8%;同期年内溢利由2905.5万元增长至8446.8万元,年复合增长率为70.5%。与此同时,毛利率也逐年增长,分别为22.9%、23.7%及28.2%。

整体来看,东原仁知服务经营状况良好。根据中指研究院的资料,在综合实力方面,公司排在2021中国物业服务百强企业第20名,并在中国西南地区和长三角地区的公司中排名第5名和第9名。

但东原仁知服务依然摆脱不了对其母公司迪马集团的依赖。报告期内,来自迪马集团及联属公司的物业项目分别约为7.4百万平方米、9.1百万平方米、11.1百万平方米及12.9百万平方米建筑,约占公司管理的总面积的98.4%、76.7%、52.9%及52.0%,而来自迪马集团及联属公司的物业项目贡献收入在1.81亿元、2.42亿元、2.97亿元及2.69亿元,约占其物业管理服务所得收益的99.2%、93.9%、84.9%及58.7%。

因此,迪马集团及其关联方为东原仁知服务最大的客户及五大供应商之一。由此来看,东原仁知服务对迪马集团的存在单一依赖的风险。

2

头部企业竞争加剧

随着城镇化进程和人均支配收入持续增加,物业服务百强企业管理的建筑面积和物业项目不断增长,物业管理项目亦有向头部企业聚集的趋势。

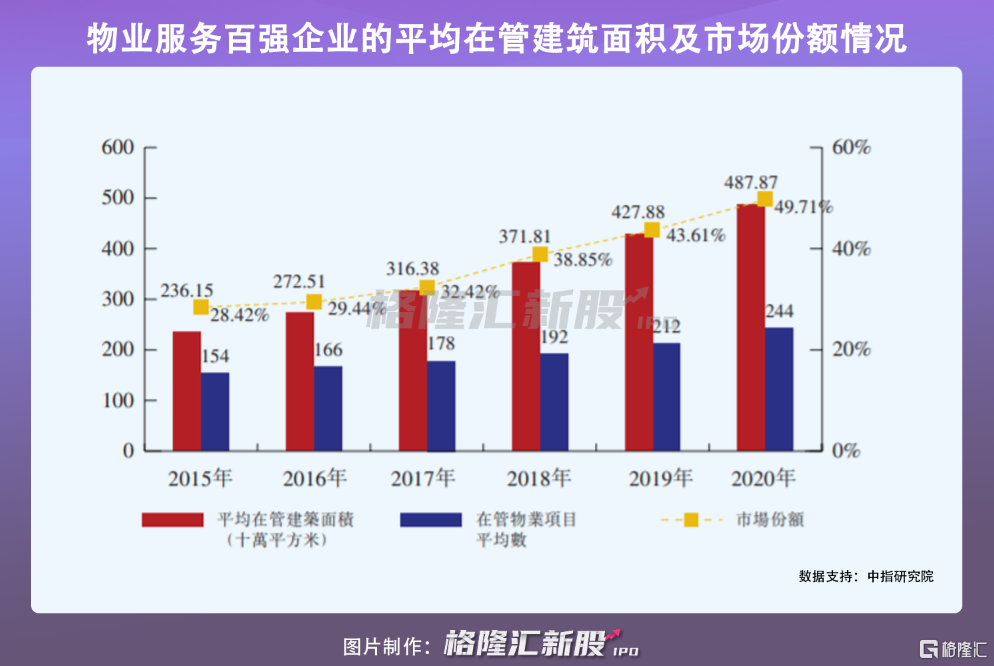

物业服务百强企业在管建筑面积由2015年的约2361.5万平方米增至2020年的约4878.7万平方米,复合年增长率约为15.62%。与此同时,物业服务百强所管理物业项目的平均数目由2015年的154项增至2020年的244项,复合年增长率约为9.64%,市场份额提升至49.71%。

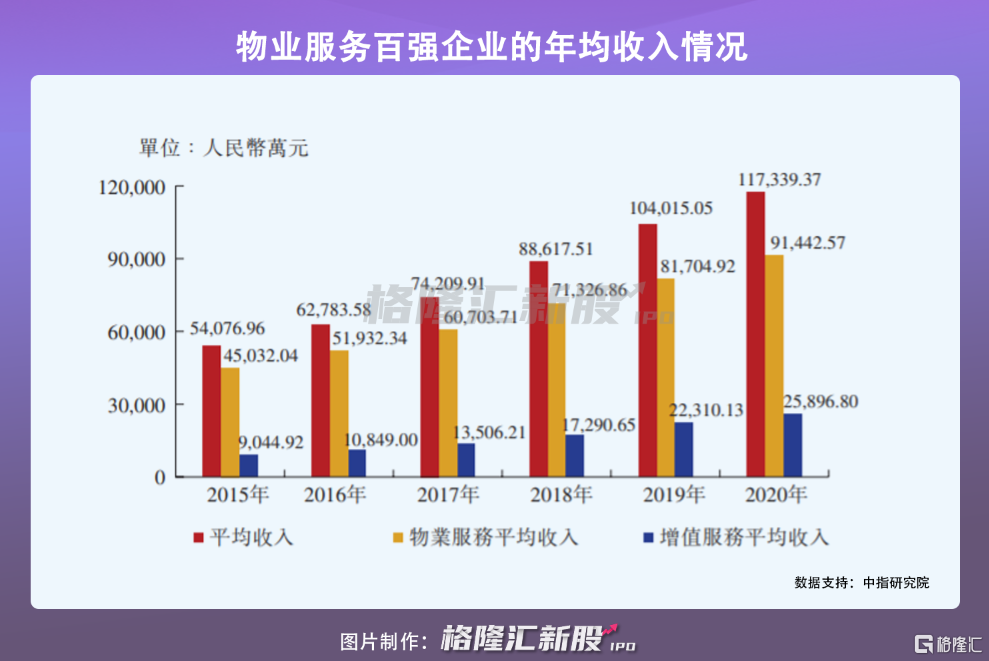

从收入端来看,亦是如此,物业服务百强企业的年均收入由2015年的54077万元增加至2020年的117339万元,复合年增长率16.76%。

如此来看,尽管赛道稳定增长,但头部物管公司市场竞争日益加剧亦是不争的事实,同时,人工成本的持续上涨以及人力资源的短缺也将为东原仁知服务带来经营风险。

3

小结

在整个物管行业处于高增长的背景下,东原仁知服务近年来营收及利润表现可圈可点。但与大多数同业公司类似,公司收入来源依赖于母公司迪马集团,一定程度上限制其对外扩张的脚步,同时使得公司对股东议价能力较低。而在此过程中,日益加剧的市场激烈将是公司面临的一大挑战。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK