国君策略:看好新能源的确定性和新消费的爆发力

source link: https://www.gelonghui.com/p/495994

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

国君策略:看好新能源的确定性和新消费的爆发力

46分钟前

3,333本文来自格隆汇专栏:国君策略陈显顺,作者:陈显顺 苏徽

市场风格轮动下寻找确定性高增长赛道,看好能源变革浪潮和新兴消费带来的新需求,推荐:第三次能源革命和智能新消费主题。

摘要

热点事件追踪。国家主席习近平在亚太经合组织工商领导人峰会上发表题为《坚持可持续发展 共建亚太命运共同体》的主旨演讲;中美在联合国气候变化格拉斯哥大会期间发布《中美关于在21世纪20年代强化气候行动的格拉斯哥联合宣言》;人民银行推出碳减排支持工具;《南方电网“十四五”电网发展规划》正式发布。

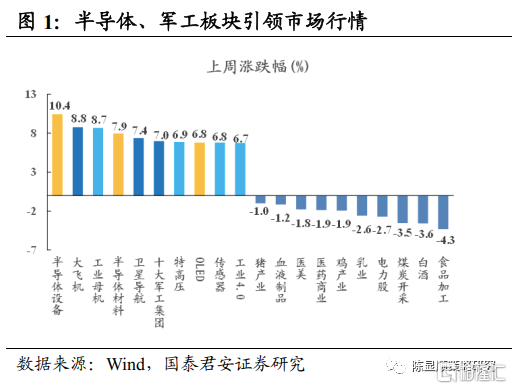

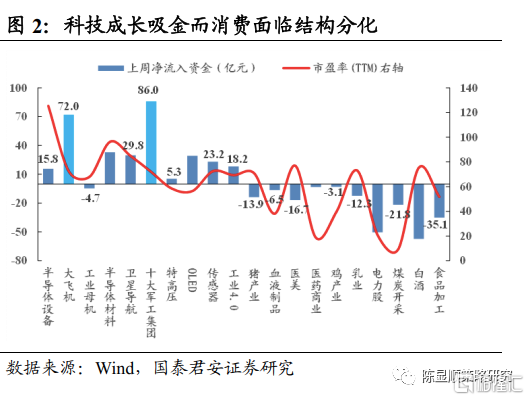

市场赚钱效应有所回升,半导体、军工板块引领科技成长行情。半导体、军工相关主题涨幅领先,其中半导体设备、材料,军工中的大飞机、卫星导航等领涨,工业母机、特高压、OLED等板块表现强势。军工成为上周资金净流入最多 的主题方向,而白酒、电力板块资金净流出规模居前。上周市场在半、导体、军工两大主题带动下赚钱效应提升,业绩持续高增和强产业逻辑驱动下科技成长赛道仍受资金青睐,而消费、新能源进入内部分化行情时期,需考量景气趋势和基本面超预期空间,看好新能源中游高端制造环节和消费中的新兴消费。

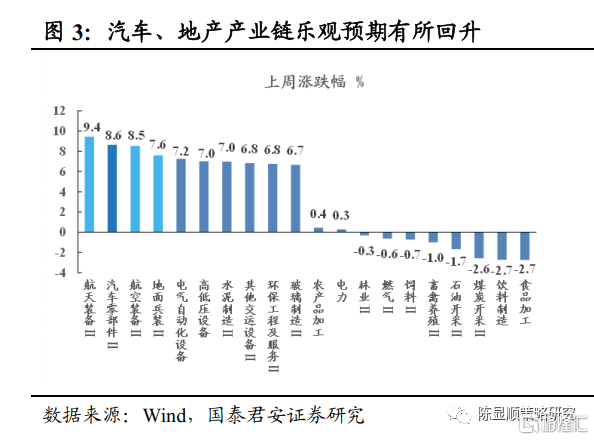

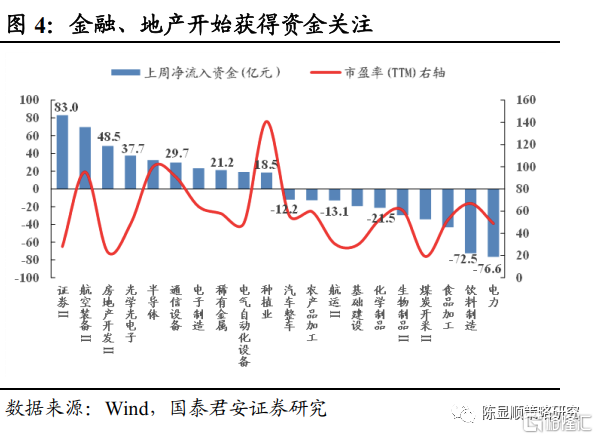

行业指数涨多跌少,看好强基本面支撑的成长性行业和悲观预期修复的地产链龙头。上周行业指数中军工、汽车零部件领涨,地产链(水泥、玻璃等)超跌反弹,而下跌行业整体跌幅较上上周收窄。证券行业资金净流入最多,其次是航空装备、房地产开发和光学光电子行业。军工今年来多次走强,背后推动力在于产业逻辑下的企业订单、利润释放;“缺芯”压制需求的汽车行业月销量数据仍弱,但市场对“缺芯”缓解和供应链补库存的预期开始升温;地产链在持续悲观预期压制下回调幅度较大,但产业驱动下人口流动,加速保障性住房建设仍将给产业链带来支撑,悲观预期缓解下部分龙头公司进入配置周期。

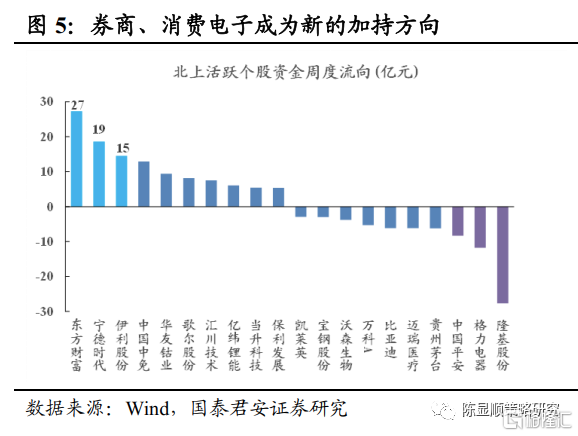

北上资金短期流入加速,新能源、消费赛道外加持券商和消费电子。近两个交易日北上资金净流入超120亿元,周度看东方财富净流入规模最大,新能源、消费延续净流入格局,虚拟现实、大圆柱电池相关龙头获得资金加持。从北上资金近期配置动向看,产业趋势确定的新能源赛道、具备低估值性价比的消费赛道和新逻辑催化下的消费电子赛道均有明显资金加持。以周期、金融、消费、科技等大类行业划分风格越来越不能解释市场的复杂性,单一风格内部不同赛道间分化更显著,应把握增长的确定性、估值的性价比和新事物的爆发力。

主题投资展望:政策稳增长预期仍在,市场风格轮动和资金追逐增长确定性背景下,按照战略高度、行业广度、政策密度三个特征重点推荐:第三次能源革命和智能新消费主题。

市场赚钱效应有所回升,半导体、军工板块引领科技成长行情。上周主流指数中科创50指数(3.11%)>中证500指数(2.36%)>创业板指(2.31%)>上证指数(1.36%)>沪深300指数(0.95%),各主流指数呈现普涨格局,科创、创业指数领涨市场。热点主题方面,半导体、军工相关主题涨幅领先,其中半导体设备、材料,军工中的大飞机、卫星导航等领涨,工业母机、特高压、OLED等板块表现强势,于此同时,消费相关主题回调,食品加工、白酒、乳业和养殖回调幅度居前。军工成为上周资金净流入最多的主题方向,而白酒、电力板块资金净流出规模居前。上周市场在半导体、军工两大主题带动下赚钱效应提升,业绩持续高增和强产业逻辑驱动下科技成长赛道仍受资金青睐,而消费、新能源进入内部分化行情时期,需考量景气趋势和基本面超预期空间,看好新能源中游高端制造环节和消费中的新兴及国货消费。

行业指数涨多跌少,看好强基本面支撑的成长性行业和悲观预期修复的地产链龙头。纵览上周申万二级行业指数表现,军工、汽车零部件领涨,地产链(水泥、玻璃等)超跌反弹,而下跌行业整体跌幅较上上周收窄,食品饮料、能源开采和养殖行业回调幅度较大。从资金偏好角度看,证券行业资金净流入最多,其次是航空装备、房地产开发和光学光电子行业,电力、食品饮料和煤炭开采行业资金净流出规模较大。具备较强产业逻辑和短期催化剂的行业有望走出趋势性行情,军工行业今年以来多次走强,其背后核心推动力在于产业逻辑下的企业订单、利润释放;“缺芯”压制需求的汽车行业月销量数据仍弱,但市场对“缺芯”缓解和供应链补库存的预期开始升温;地产链在持续悲观预期压制下回调幅度较大,但产业驱动下人口流动,居民购房刚性需求和加速保障性住房建设仍将给产业链带来支撑,悲观预期缓解下部分龙头公司进入配置周期。

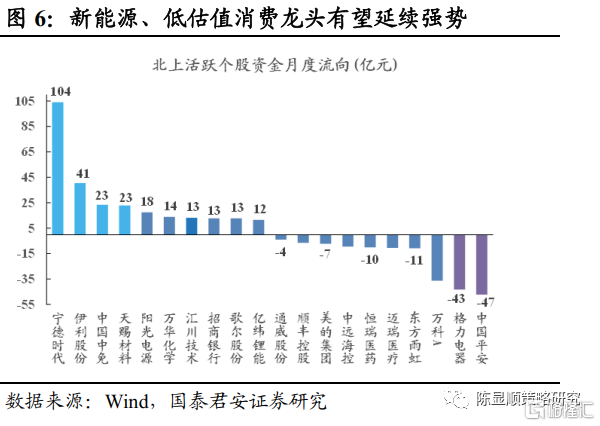

北上资金短期流入有所加速,新能源、消费赛道外加持券商和消费电子。上周北上资金净流出26.9亿元,近两个交易日净流入超120亿元,在市场整体反弹的过程中,有望继续净流入。周度看东方财富净流入规模最大,新能源、消费延续净流入格局,虚拟现实、大圆柱电池相关的歌尔股份、亿纬锂能获得资金加持。从细分行业角度看,新能源中游和乳制品龙头仍是北上资金配置主线,新增配置的行业中消费电子板块在元宇宙概念带动下走出底部回升行情。从北上资金近期配置动向看,产业趋势确定的新能源赛道、具备低估值性价比的消费赛道和新逻辑催化下的消费电子赛道均有明显资金加持,展望后市上述三个方向行情有望延续,而持续低迷的周期赛道中受益悲观预期修复的方向也值得关注。

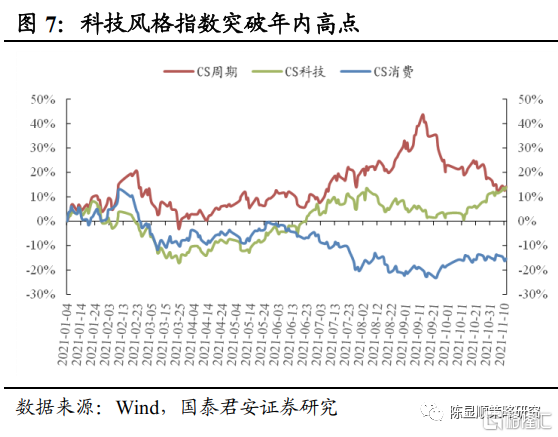

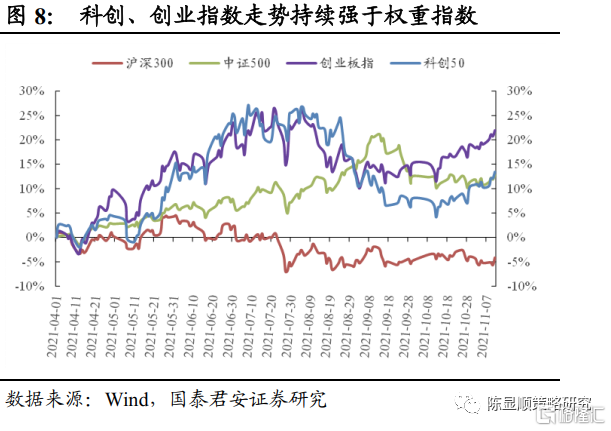

市场风格轮动中把握增长的确定性、估值性价比和新事物的爆发力。年初以来,市场风格轮动特征明显,单一市场风格持续性弱,二季度以来以中证500为特征的中盘蓝筹和周期风格录得超额收益,而一线蓝筹和消费风格趋弱。九月中旬以来,中证500指数相较沪深300指数的强势特征逆转,而周期风格相较消费、科技风格的强势特征也随之改变,创业板指、科创50指数十月以来持续跑出超额收益。从大类风格板块表现看,周期风格指数延续回调趋势,消费风格指数维持平稳,而科技风格指数拉升最为明显,突破年内新高。行情演绎过程中,以周期、金融、消费、科技等大类行业划分风格越来越不能解释市场的复杂性,单一风格内部不同赛道间分化更显著,应把握增长的确定性、估值的性价比和新事物的爆发力,新旧能源替代是大的时代浪潮,而消费预期回升背景下新兴科技型消费更具爆发力,看好第三次能源革命和智能新消费主题。

主题投资展望

政策稳增长预期再度升温,市场风格轮动和资金追逐增长确定性背景下利好长逻辑主题。按照战略高度、行业广度、政策密度三个特征重点推荐:第三次能源革命和智能新消费主题。

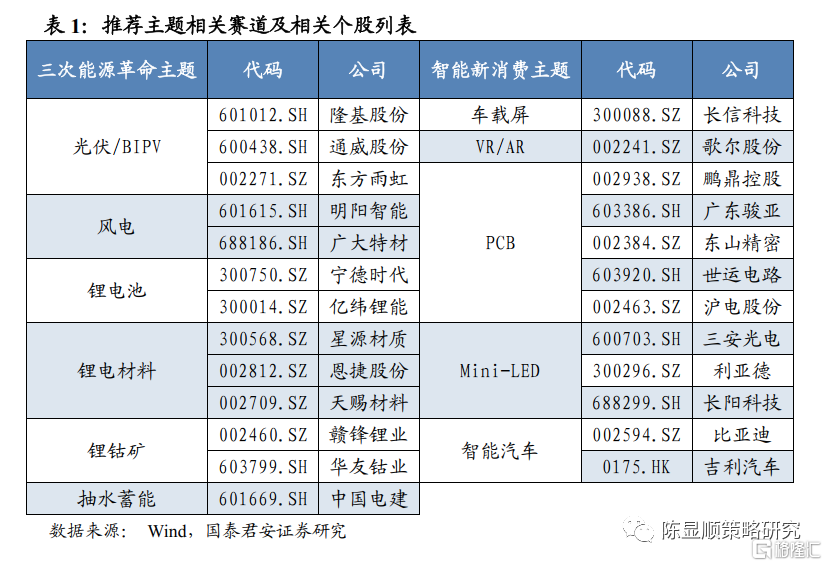

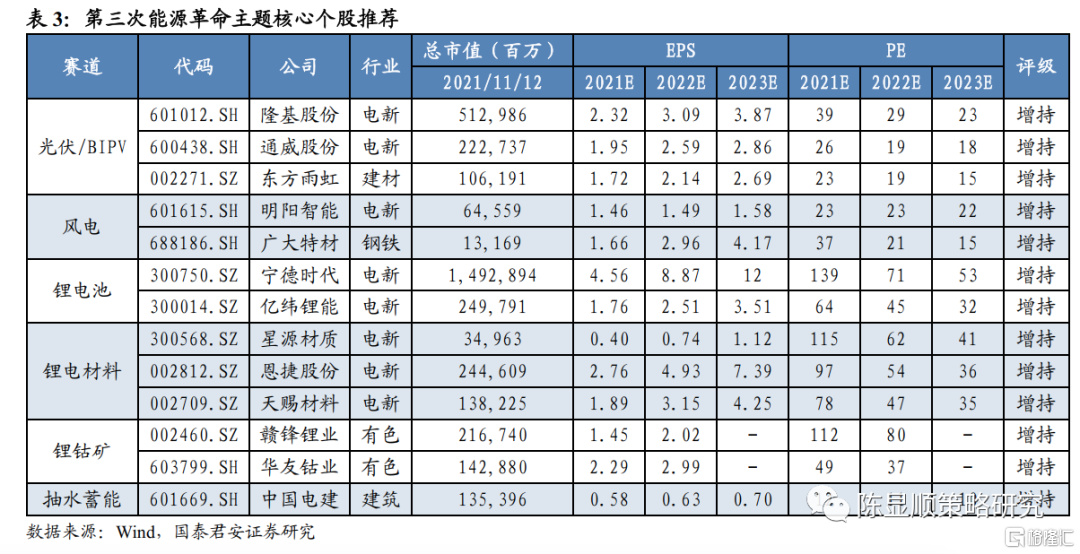

国君策略“主题投资”相关个股

3.1. 主题一:第三次能源革命

事件:1. 习近平:中国将推进全面绿色转型,为亚太及全球生态文明建设作出贡献

11月11日,国家主席习近平应邀在北京以视频方式向亚太经合组织(APEC)工商领导人峰会发表主旨演讲。在题为《坚持可持续发展 共建亚太命运共同体》的演讲中,习近平指出,中国将推进全面绿色转型,为亚太及全球生态文明建设作出贡献。我曾在中国黄土高原的一个小村庄生活多年,当时那里的生态环境受到破坏,百姓生活也陷于贫困。我那时就认识到,对自然的伤害最终会伤及人类自己。中国将积极推进生态文明建设,坚持绿水青山就是金山银山,深化水土流失综合治理,打好污染防治攻坚战。中国将坚定实施应对气候变化国家战略。去年我提出碳达峰目标及碳中和愿景以来,中国已经制定《2030年前碳达峰行动方案》,加速构建“1+N”政策体系。“1”是中国实现碳达峰、碳中和的指导思想和顶层设计,“N”是重点领域和行业实施方案,包括能源绿色转型行动、工业领域碳达峰行动、交通运输绿色低碳行动、循环经济降碳行动等。中国将统筹低碳转型和民生需要,处理好发展同减排关系,如期实现碳达峰、碳中和目标。

中国减排行动是一场深刻的经济社会变革。尽管任务极其艰巨,我们将驰而不息,为全球绿色转型作出贡献。中国减排行动也将带动规模庞大的投资,创造巨大市场机遇和合作空间。我们欢迎亚太工商界积极参与,共创绿色发展未来。

(资料来源:新华网)2. 中美达成强化气候行动联合宣言

11月10日,中国和美国在联合国气候变化格拉斯哥大会期间发布《中美关于在21世纪20年代强化气候行动的格拉斯哥联合宣言》。中国气候变化事务特使解振华与美国总统气候问题特使约翰·克里分别举行新闻发布会,双方赞赏迄今为止开展的工作,承诺继续共同努力,并与各方一道,加强《巴黎协定》的实施,在共同但有区别的责任和各自能力原则、考虑各国国情的基础上,采取强化的气候行动,有效应对气候危机。双方同意建立“21世纪20年代强化气候行动工作组”,推动两国气候变化合作和多边进程。中国气候变化事务特使 解振华:联合宣言在今年四月上海《中美应对气候危机联合声明》基础之上,以及九月天津会谈所取得进展的基础上,进一步提出了中美双方开展国内行动,促进双边合作,推动多边进程的具体举措。中美双方回顾《巴黎协定》目的是根据协定第二条将全球平均气温升幅控制在低于2°C之内,并努力限制在1.5°C之内。为此,双方承诺作出努力,包括在《巴黎协定》框架下在21世纪20年代采取提高力度的强化气候行动,以使上述温度上升限制目标可以实现,并合作识别和应对相关挑战与机遇。双方计划在21世纪20年代就减少温室气体排放相关法规框架与环境标准,将清洁能源转型的社会效益最大化等方面加强合作。中国气候变化事务特使 解振华:在气候变化领域,中美双方共识大于分歧,具有广泛的合作潜力,离格拉斯哥大会结束还有两天,我们希望此份联合声明,能够为大会的成功作出中美的贡献。美国总统气候问题特使约翰·克里随后在新闻发布会上也表示,联合宣言的达成取决于双方团队数月以来的共同努力,成为双方未来合作的基本框架。(资料来源:央视网)

3. 人民银行推出碳减排支持工具

为贯彻落实党中央、国务院关于碳达峰、碳中和的重要决策部署,完整准确全面贯彻新发展理念,人民银行创设推出碳减排支持工具这一结构性货币政策工具,以稳步有序、精准直达方式,支持清洁能源、节能环保、碳减排技术等重点领域的发展,并撬动更多社会资金促进碳减排。人民银行通过碳减排支持工具向金融机构提供低成本资金,引导金融机构在自主决策、自担风险的前提下,向碳减排重点领域内的各类企业一视同仁提供碳减排贷款,贷款利率应与同期限档次贷款市场报价利率(LPR)大致持平。碳减排支持工具发放对象暂定为全国性金融机构,人民银行通过“先贷后借”的直达机制,对金融机构向碳减排重点领域内相关企业发放的符合条件的碳减排贷款,按贷款本金的60%提供资金支持,利率为1.75%。

为保障碳减排支持工具的精准性和直达性,人民银行要求金融机构公开披露发放碳减排贷款的情况以及贷款带动的碳减排数量等信息,并由第三方专业机构对这些信息进行核实验证,接受社会公众监督。

碳减排支持工具的推出将发挥政策示范效应,引导金融机构和企业更充分地认识绿色转型的重要意义,鼓励社会资金更多投向绿色低碳领域,向企业和公众倡导绿色生产生活方式、循环经济等理念,助力实现碳达峰、碳中和目标。(资料来源:中国人民银行)

4. 《南方电网“十四五”电网发展规划》正式发布11月12日,《南方电网“十四五”电网发展规划》正式发布,提出“十四五”期间,南方电网公司总体电网建设将规划投资约6700亿元,以加快数字电网建设和现代化电网进程,推动以新能源为主体的新型电力系统构建。两个月前的9月9日,在2021能源电力转型国际论坛上,国家电网公司董事长、党组书记辛保安披露,“十四五”期间国家电网计划投入3500亿美元(约合2.23万亿元),推进电网转型升级。这意味着,国家电网和南方电网“十四五”电网规划投资累计将超过2.9万亿元,如果算上两大电网巨头之外的部分地区电网公司,“十四五”期间全国电网总投资预计近3万亿元。这明显高于“十三五”期间全国电网总投资2.57万亿元、“十二五”期间的2万亿元。(资料来源:能见)

--------------------------------------------------------

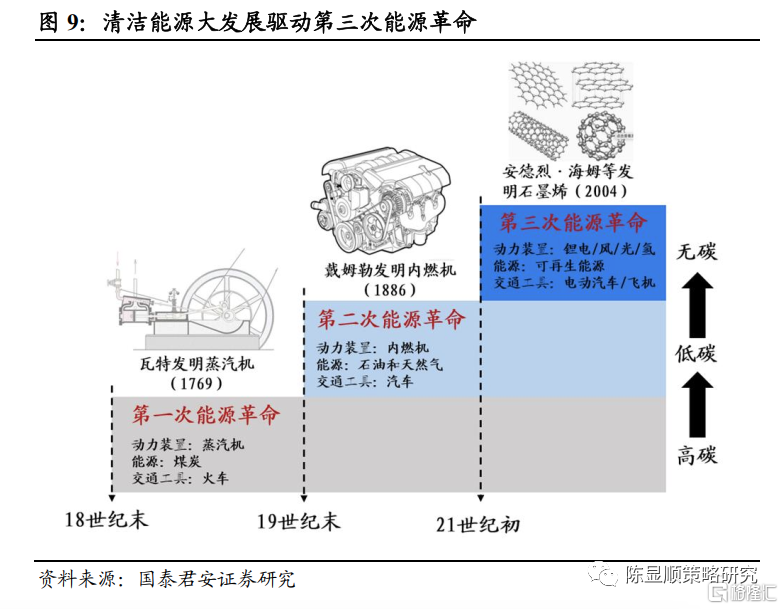

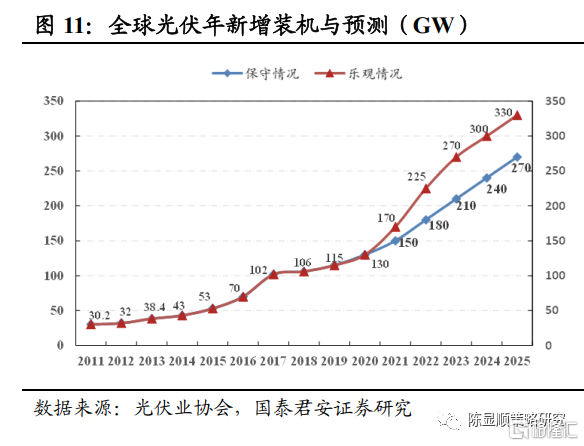

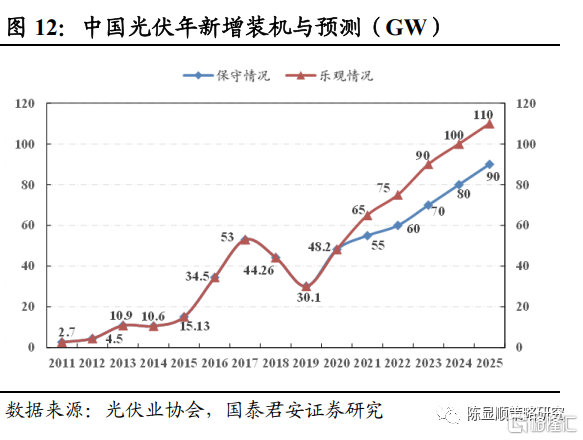

从能源生产、传输、承载到应用,人类社会拥抱第三次能源革命。能源是推动社会发展的血液,随着技术创新和进步,人类社会经历了三次大的能源革命,整体趋势是从高碳能源向低碳、无碳能源演变。第一次能源革命中能源生产从木材转向煤炭,动力装置是蒸汽机,主要应用和交通工具是火车;第二次能源革命中能源生产从煤炭转向石油、天然气,能源载体是汽油、柴油,发动力装置是内燃机,而应用和交通工具是燃油汽车;第三次能源革命中能源生产从化石能源转向可再生能源(光伏、风电、水电、核电等),能源载体是电、氢、储能等,而应用和交通工具是新能源汽车、户用光伏等。能源革命的背后是技术进步,可再生能源大发展的前提是锂电,风、光、储等能源技术的突破,以及新材料、分布式能源、智能电网、能源互联网等配套科技的创新发展。

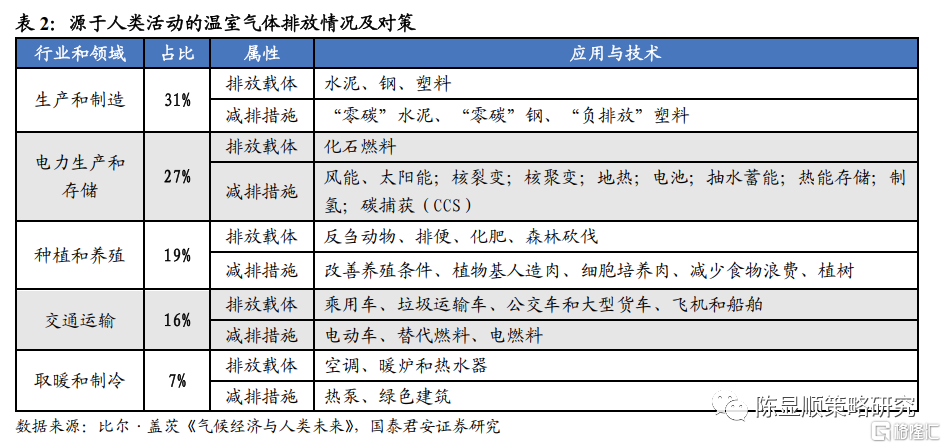

应对气候变化与能源低碳转型已成全球共识,能源转型投资巨大需要全球合作。比尔·盖茨的《气候经济与人类未来》一书中提到,全球每年向大气中排放约510亿吨温室气体。其中生产和制造总排放量(包括钢铁、水泥、塑料制造等)占比最高为31%,第二位是电力生产与存储占比27%,种植和养殖、交通运输位列第三、第四,占比分别分别为19%、16%。《巴黎协定》的长期目标是到2100年全球温度上升相比工业革命前不超过2℃,并争取低于1.5℃,实现该目标的第一步是尽快实现全球排放达峰,本世纪下半叶达到碳中和。从低碳转型路径分析数据看,实现2℃以内温度上升情景的能源结构是:非化石能源占比达70%,煤炭占比小于30%。若能源结构要进行更加根本性的变革,从而实现可持续发展,非化石能源的比例需大于85%,煤炭占比需小于5%,电力能源中90%以上由非化石能源提供。风能、太阳能类间歇性能源在该90%中占比很高,这需要强大的技术支持和进步,如储能技术、电网稳定技术。

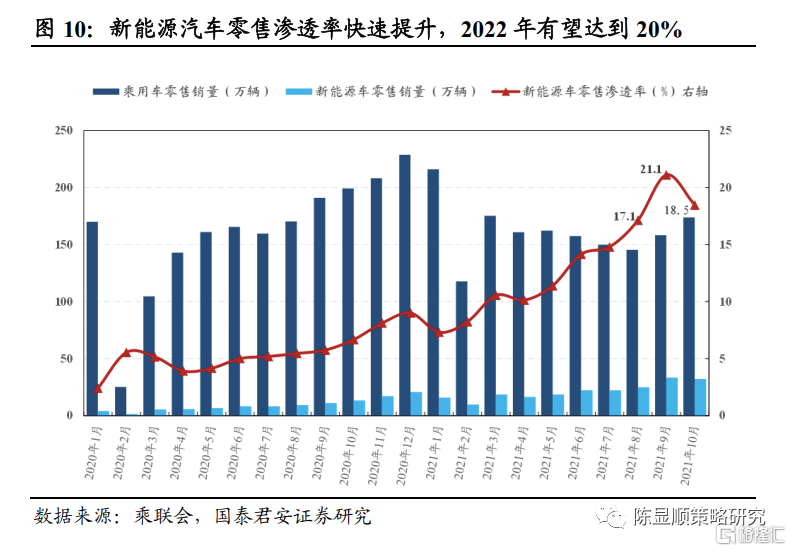

新能源行业投资要保持定力,短期扰动难改产业增长趋势。10月新能源车国内零售渗透率18.5%,1-10月渗透率13.2%,较2020年5.8%提升明显;光伏、风电是非化石能源发力的主要方向,到2030年我国风光总装机超12亿千瓦,非化石能源占一次能源比重将达到25%左右;BIPV助力分布式发展,商业模型极佳;非化石能源发展的配套基础设施亟待完善,储能、电网增量可期,新一轮抽水蓄能规划出炉,行业发展有望提速;特高压是新基建重点方向,已成为国家发展重要战略。

3.2. 主题二:智能新消费

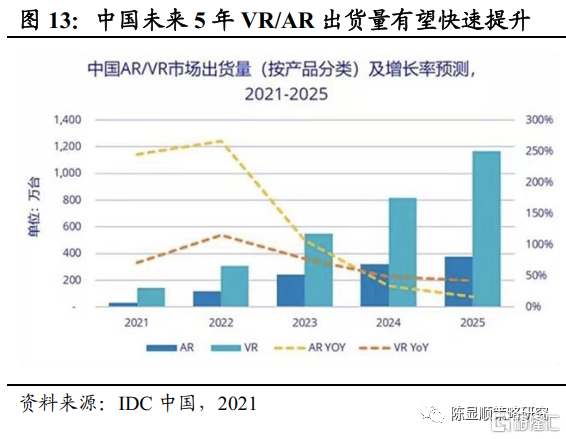

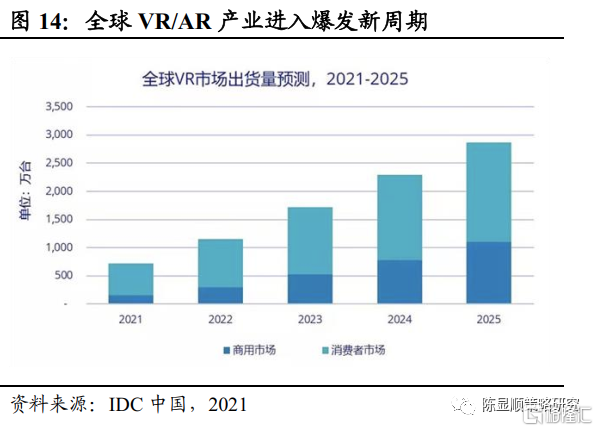

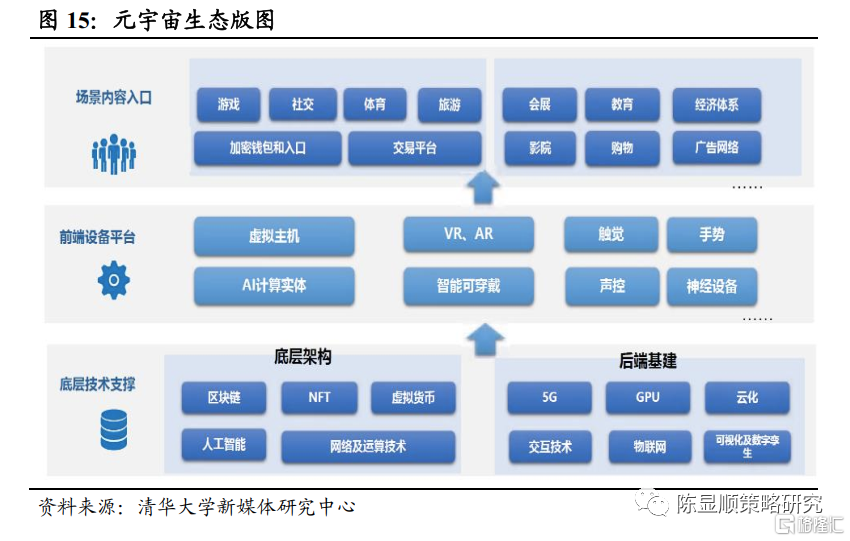

IDC发布的《2021年第二季度增强现实与虚拟现实市场追踪报告》显示,2021年全球市场VR头显预计出货837万台,其中中国市场2021年VR头显预计出货143万台。展望未来五年,中国市场VR出货复合增长率为69.4%,AR头显复合增长率为109.9%。Facebook Oculus Quest 2发布以来,出货量和普及度均为VR类产品产生以来的一款现象级产品,是XR硬件领域的重大里程碑。元宇宙概念相关游戏社交应用的繁荣会从内容丰富性上推动硬件发展,从另一方面,硬件更广泛的消费端普及可以使内容参与者参与到元宇宙的生态建设中。

元宇宙时代无物不虚拟、无物不现实,以虚实融合的方式深刻改变现有社会的组织与运作方式。元宇宙不会以虚拟生活替代现实生活,而会形成虚实二维的新型生活方式,元宇宙不会以虚拟社会关系取代现实中的社会关系,而会催生线上线下一体的新型社会关系,不会以虚拟经济取代实体经济,而会从虚拟维度赋予实体经济新的活力。随着虚实融合的深入,元宇宙中的新型违法犯罪形式将对监管工作形成巨大挑战。目前,大规模元宇宙的产品化还十分遥远,但虚实融合已是互联网发展的大趋势。Roblox CEO Dave Baszucki指出,未来的元宇宙应该是由用户创造的,元宇宙至少包括以下要素:身份、朋友、沉浸感、低延迟、多元化、随地、经济系统和文明。NVIDIA CEO黄仁勋认为,未来数字世界或虚拟世界将比物理世界大上数千倍,工厂和建筑都将有一个数字孪生体模拟和跟踪它们的实体版。

PCB产业升级趋势明确,四大领域爆发打开需求空间。目前PCB企业成本压力进一步向下游转嫁且上游原材料价格逐步企稳,预计企业盈利有望逐步回升。同时汽车、服务器、XR、MiniLED四大领域爆发打开PCB空间并加速产业结构升级,国内厂商深度布局未来充分受益。四大领域爆发打开PCB空间并加速产业结构升级,国内厂商深度布局未来充分受益。(1)汽车PCB:未来汽车缺芯缓解,汽车板需求将加速放量。且汽车智能化/电动化趋势下,单车PCB价值量提升且催生对高阶HDI/高频雷达板等高端品需求。单车软板FPC用量有望超过100条,其中电池管理系统软板需求迅速起量,国内企业积极加强与电池厂的合作,未来将深度受益。(2)服务器PCB:数据流量爆发,服务器需求放量在即。且随着平台从Purely(PCIe 3.0)转向Whitley(PCIe 4.0),对高速多层PCB板需求进一步提升。国内企业持续强化产品布局,未来深度受益。(3)Mini LED 用板:MiniLED背光显示加速在电视、PC、平板等领域渗透,其中MiniLED背板采用PCB作为主流方案,HDI由于窄间距轻薄化成为主流背板首选。由于MiniLED显示面板单位面积灯珠越多密度越高,目前市场终端中苹果笔电和平板产品对背板技术要求最高,国内鹏鼎控股良率控制优秀,产能持续爬升,预计未来深度受益。(4)XR用板:XR可穿戴设备轻薄多功能趋势明确,进一步催生FPC用量提升且向多层精细化不断升级;由于功能复杂度和集成度进一步提升,主板以Anylayer和SLP为主流方向。Mini LED是新一代显示技术,并具有长期适用领域,成长空间广阔。国内产业链在Mini LED的布局领先,龙头企业将主导Mini LED行业未来的发展。市场认为Mini最终只是Micro的过渡产品,我们认为,从长期维度看,Mini在成本和显示效果上的优势仍将突出,在室内大屏直显、TV端具有较强竞争力,在中小尺寸显示领域,也仍具有一定的市场空间。我们预计,在直显领域,Mini LED显示屏国内的市场规模总量或将达到5000亿元;在背光领域,到2025年,Mini背光模组和芯片在TV端的全球市场年销售规模或将达到180亿美金,在中小尺寸显示领域的全球市场年销售规模或将达到110亿美金。“大屏化+多屏化”带动车载屏面积进一步提升。汽车显示屏大屏化趋势明确,10英寸以上车载大屏出货份额持续提升。根据Omida和头豹研究院数据,10英寸以上大屏显示器出货份额由2018Q2的9.1%飙升至2020Q3的52.9%。目前威马EX5中控采用的是12.8英寸触控屏;蔚来ES6 触控屏幕则达到11.3 英寸;小鹏 P7中控液晶屏尺寸则高达14.96英寸。根据MOMOUX的HMI研究团队对仪表和中控的尺寸的统计,虽然自2018年至今国内传统车厂中约50%的仪表和62%的中控屏幕的尺寸都分布在10英寸之下;但是在新势力车型中,中尺寸大于12英寸仪表盘占比高达56%、尺寸大于15英寸的中控屏幕占比达到45%。在大屏化和联屏化趋势之下,触控显示模组贴合难度变大,技术壁垒进一步提升,未来行业竞争格局相比于手机更为优异。多屏化趋势下,车载触控模组出货量增长有望提速,考虑到单套面积变大,我们预计触显模组价值量将实现更大程度的增长。根据工商时报,根据IHS Markit调查指出,2019年全球车载触控模组出货量预计将微幅增长1.1%,达到6400万套。在未来两年内仍将温和增长,2020年和2021年成长率分别为1.4%和2.4%。然而,预期2022年开始增长幅度将扩大,年成长率7.2%。2023年市场将继续增长,出货量成长率估计7.8%,市场规模将达到7700万套。考虑到单套面积变大,我们预计触显模组价值量将实现更大程度的增长。

风险提示

美联储超预期收紧流动性,美元持续走强,美债利率上行的风险;消费复苏节奏不达预期,居民消费倾向维持低位的风险;冬季能源需求旺季,清洁能源发展不及预期和传统能源价格上行。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK