新造车格局来到“小理蔚”后,蔚来表示自己后劲儿更足

source link: https://www.36kr.com/p/1478958610002688

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

最近几个月,“蔚小理”变成了“小理蔚”。

第三季度交付量,蔚来落后于小鹏、理想,紧接着在10月,蔚来交付量只有3667辆。

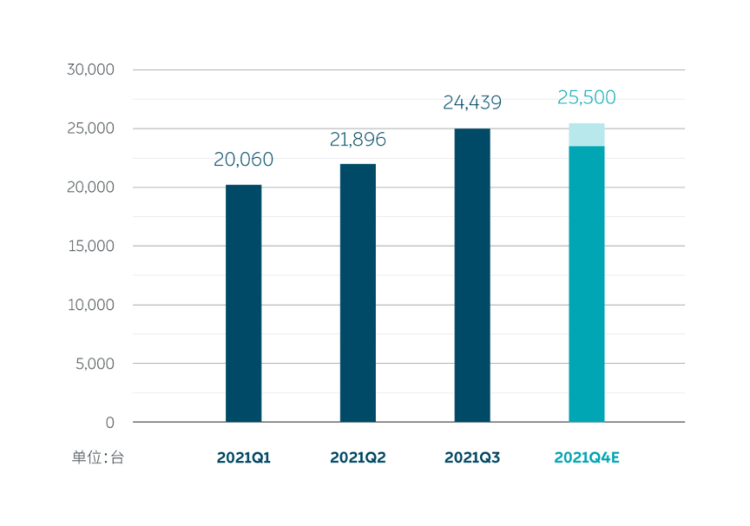

蔚来前十月交付量

对于交付量掉队,蔚来解释是江淮蔚来合肥制造基地生产线改造导致未能如期交付,如今该工厂已经恢复正常。

乘联会秘书长崔东树也认为,这是暂时偶然变化,调整生产线为了下个月跳的更高。

在第三季度财报会议中,蔚来也表示了自己“后劲十足”。

蔚来将第四季度的交付指引定在23500-25500辆。在10月交付量新低的情况下,蔚来需要在今年最后两个月接连创下过万交付量。

同时,蔚来也透露,明年会有包括ET7在内的三款NT2.0平台上市,产品阵容翻倍,达到6款。

整体来看,今年蔚来很难达成10万辆年交付量,除了供应链影响的行业普遍问题外,我们也可以从蔚来第三季度的财务数字中,寻找一些原因。

蔚来前三季度交付量及第四季度交付指引

11月10日,蔚来发布了Q3财报,其中有几组值得注意的数字:

第三季度净亏损为8.353亿元人民币(1.296亿美元)相比去年收窄20.2%,但是环比扩大42.3%。

整车毛利率环比上个季度有所下降。第三季度蔚来整车销售毛利率为18.0%,综合毛利率为20.3%。对比第二季度来说,整车销售毛利率有所下降,综合毛利率增长。

蔚来Q3销售成本为78.12亿元,同比去年同期增长98.3%,增长近一倍。较上一季度也增长了13.6%。

从这些财务数据背后可以看出,尽管蔚来的销量在持续增长,但是随着产品增多,交付量增加,其亏损和销售成本不降反升。

对于以上几点,蔚来在财报说明会中也给予了相应的解释:

净亏损增加的一部分原因是股权激励费用增加。

整车毛利率环比下降有两个原因:一是用户购车金融补贴增加导致汽车销售收入扣减。二是由于产品迭代加快,导致现有产品摊销折旧的周期比原计划更短,从而出现单车摊销折旧成本的增加。

关于销售成本增加的原因,是销售服务人员的增加及销售服务网络的拓展。

蔚来创始人李斌称,销售服务网络基础设施建设提速高于销量增长速度,尤其是今年。

从交付量层面来看,无论是新造车势力,还是特斯拉,都经历过因生产线调整或生产资源分配问题造成的单月交付量波动,对于为ET7生产升级生产线的蔚来来说,这一点也毋庸怀疑。

但是,对于目前拥有三款产品的蔚来来说,在第三季度交付量低于同样拥有三款产品的小鹏,以及只有一款车型的理想,还存在一些内在原因。

蔚来现有的三款产品都是基于NT1.0平台打造的产品,三款产品之间具有一定交叉性和替代性,ES6抢占了ES8大部分细分市场。蔚来亟需新车型来丰富产品阵容,来覆盖更多细分市场。这是蔚来迈入一个新的市场规模的关键。

蔚来公布了截至2022年的产品阵容

另一方面,值得注意的是,作为一家用户型企业,蔚来持续在用户服务上的大规模投入,依然占据蔚来大量的成本。

蔚来在渠道扩张速度上高于小鹏、理想,同时,一家位于一线城市的蔚来中心,成本也高于其他渠道建设成本,选址城市黄金地段的蔚来中心年租金就高达500万-800万元,装修成本甚至高达千万,此前位于北京东方广场、上海太古汇的蔚来中心,年租金甚至高达8000万元左右。

作为唯一采用换电模式的新造车品牌来说,蔚来在换电站的建设投入上也是相当大的。在第三季度蔚来共建成换电站217座,超充站175座,766根,目的地充电站159座,882根。

与此同时,蔚来打造独特的电池租赁模式——BaaS模式,尽管使用比例很高,但是目前仍没有成为蔚来主要的盈利来源。

从第三季度财报来看,一直制约蔚来的高运营成本问题仍然存在,同时,在蔚来没有达到相当市场规模,新的商业模式在没有成为一项重要盈利部分之前,蔚来的盈利都会受到影响。

对于较高的销售管理费用,李斌认为,这是蔚来长期竞争策略的问题。基础设施、销售服务网络、充换电网络都是蔚来竞争力的一部分。

在高投入之下的用户运营模式试水的过程中,蔚来从来没有想过放弃这一思路,但是,其持续的高投入,也让其在交付量爬坡的过程中,始终背负着较高的资金压力。

其实,蔚来作为行业中在用户运营上打造出独特模式的汽车企业来说,一方面它的很多做法在被竞争对手学习,与此同时,其用户口碑也经历重重考验。今年8月蔚来“自动驾驶致死案”就曾一度造成用户口碑两极分化。

蔚来的用户运营模式,其实也还处在磨合期,尚未成为真正的品牌护城河。

值得关注的另一个层面是,交付体量与盈利能力,是相互制约与影响的两个因素。

特斯拉实现盈利是从国产后迅速完成年交付50万辆以及成本降低实现的。达到相当程度的交付体量,并提高整车毛利率,最终实现年度盈利。

目前,我国新造车势力还处于冲刺年交付10万辆的门槛阶段,市场规模化尚未完全形成。

按照蔚来的计划,在年产量达到30万辆时,新车毛利率会达到25%。

Q3财报显示,特斯拉的新车毛利率已经达到30%,是目前中国新造车势力还难以企及的水平。

如果以特斯拉将近十年才实现年度盈利为参照,已经成立7年的蔚来,在我国新能源汽车渗透率提速的前提下,似乎也不会比特斯拉“扭亏为盈”的时间更短。

当然,作为护城河的一部分,蔚来在研发上依然保持着较高投入,并且在技术领域,相继拿出三元铁锂电池、推进新一代自动驾驶系统NAD等核心技术能力,位于合肥新桥智能汽车产业园区的第二生产基地也将在明年三季度投产。当这些持续的投入随着规模化的到来,真正发挥出降本的作用后,蔚来在新车盈利上才会迎来一个新的飞跃。

李斌称,接下来的计划除了三款新平台产品,现有的三款产品也会升级到NT2.0平台,对于蔚来来说,仍然是一个坡接着一个坡。

本文来自微信公众号“品驾”(ID:Ping-Drive),作者:董楠,36氪经授权发布。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK