A股三季报快览:盈利趋弱,分化延续

source link: https://www.gelonghui.com/p/493814

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

A股三季报快览:盈利趋弱,分化延续

昨天 05:24

5,882本文来自:中金策略,作者:王汉锋、李求索、黄凯松

单季度盈利增速转负,偏上游周期行业对中下游利润挤压加大

A股2021年三季报业绩已披露完毕。快览如下:

盈利增长特征方面:

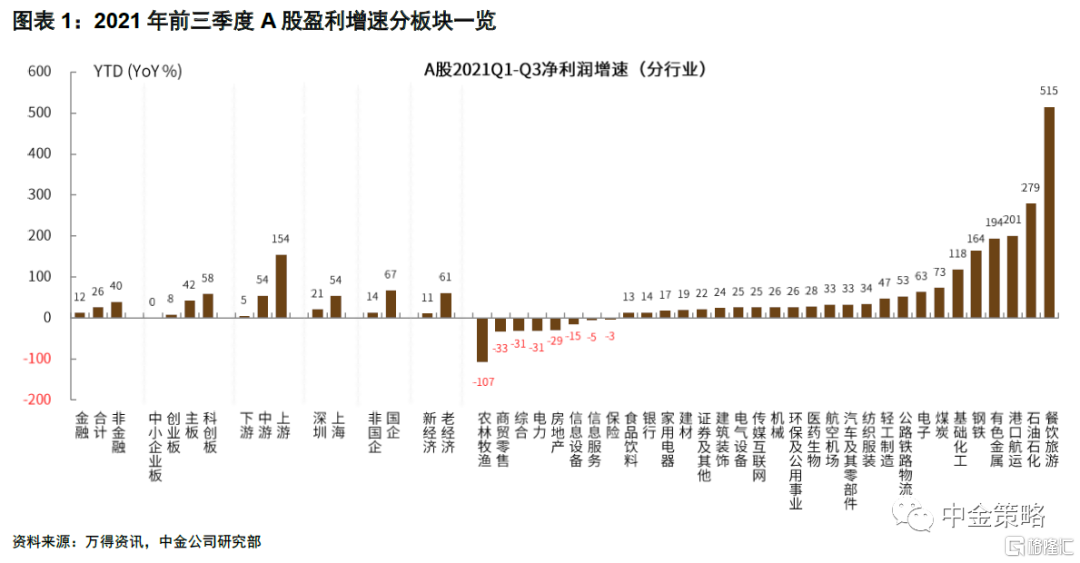

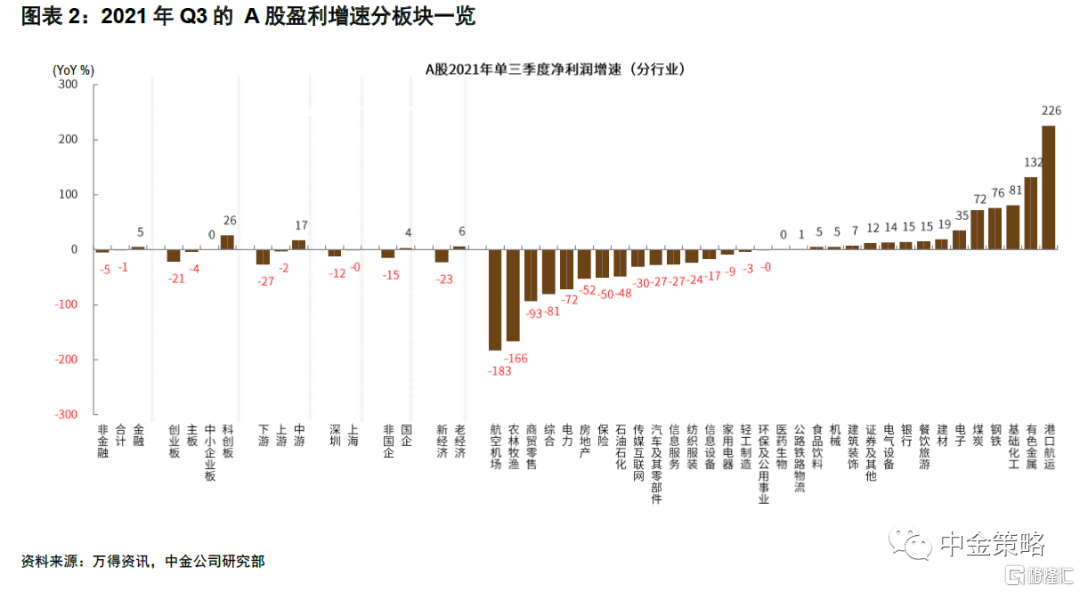

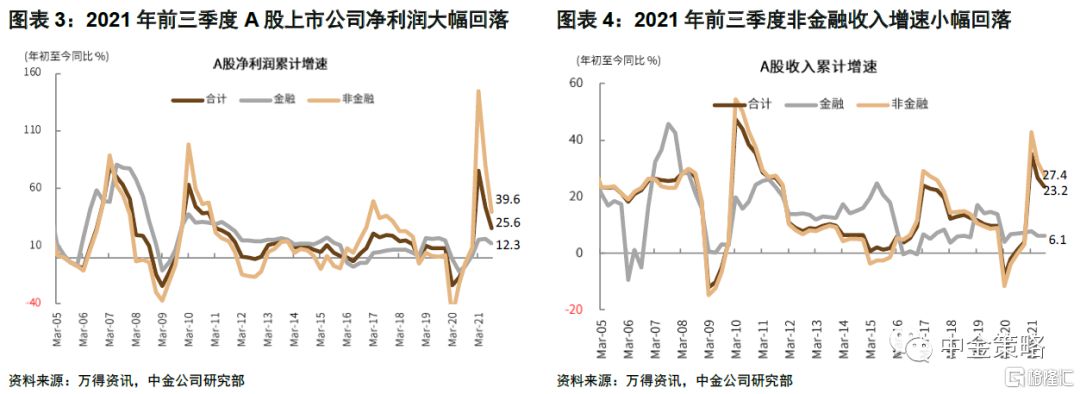

总体上,A股三季报盈利增速明显回落,全A/金融/非金融前三季度净利润分别增长26%/12%/40%,非金融第三季度受”两桶油“非经常性损益影响转负为-5%,三季度业绩增速继续向正常化回归。

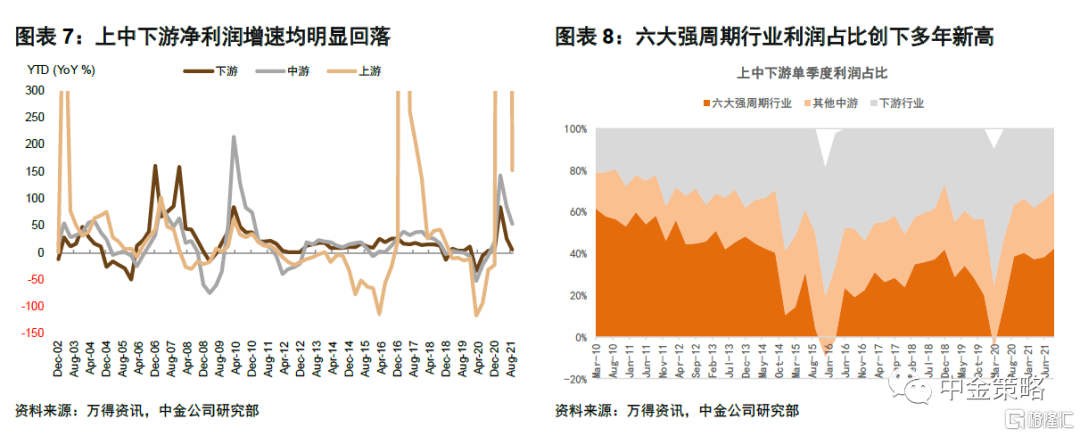

分产业链看,上、中、下游盈利分别增长469%(扣非)/55%/5%,下游单三季度-27%;

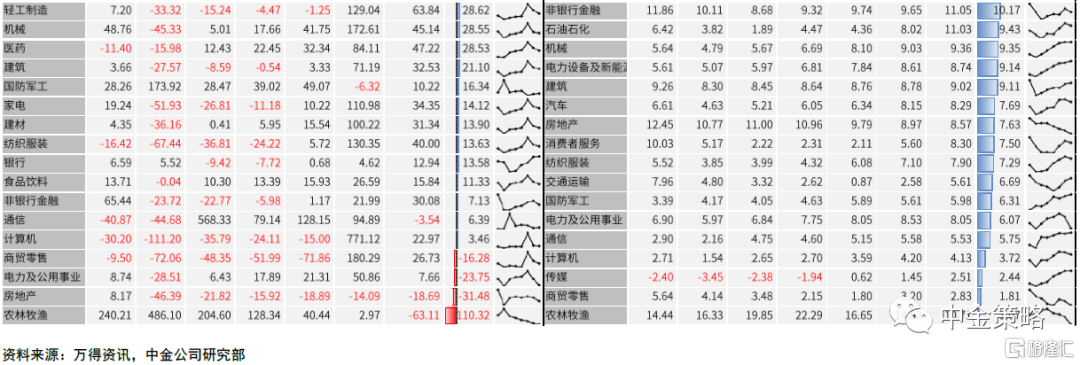

行业层面,中上游周期行业表现亮眼,餐饮旅游、石油石化、港口航运、有色和钢铁前三季度盈利增速超150%;单三季度有半数行业盈利同比负增长,消费明显疲弱。

增长质量方面的特征和趋势:

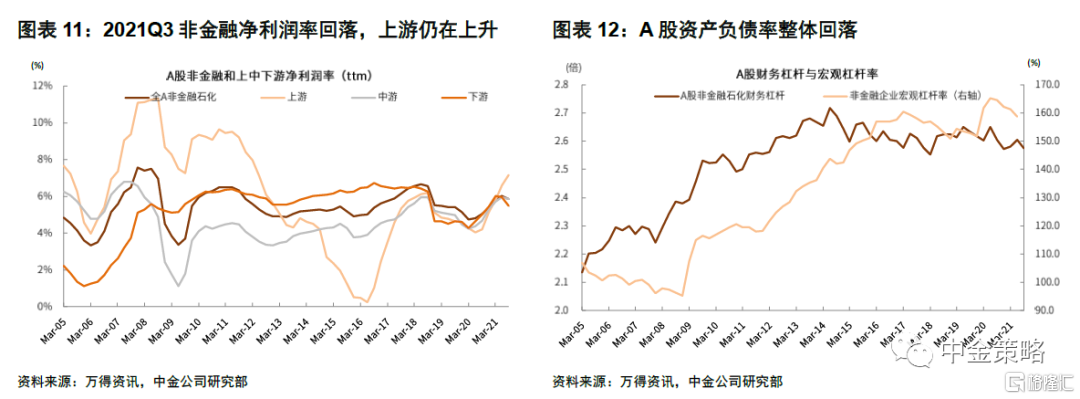

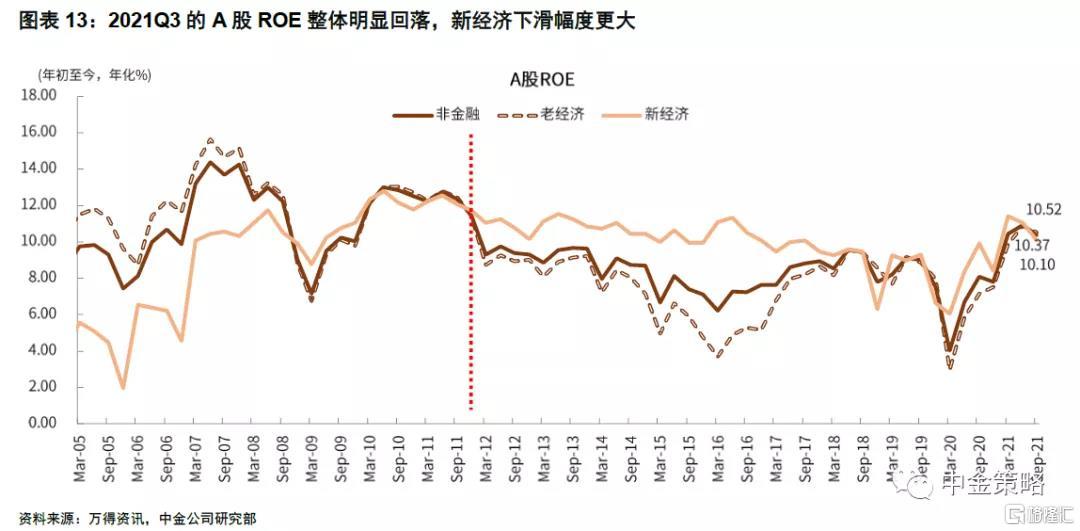

A股非金融利润率和ROE回落,上下游分化加剧,上游利润率再度上升创近年新高,下游行业利润率明显回落。

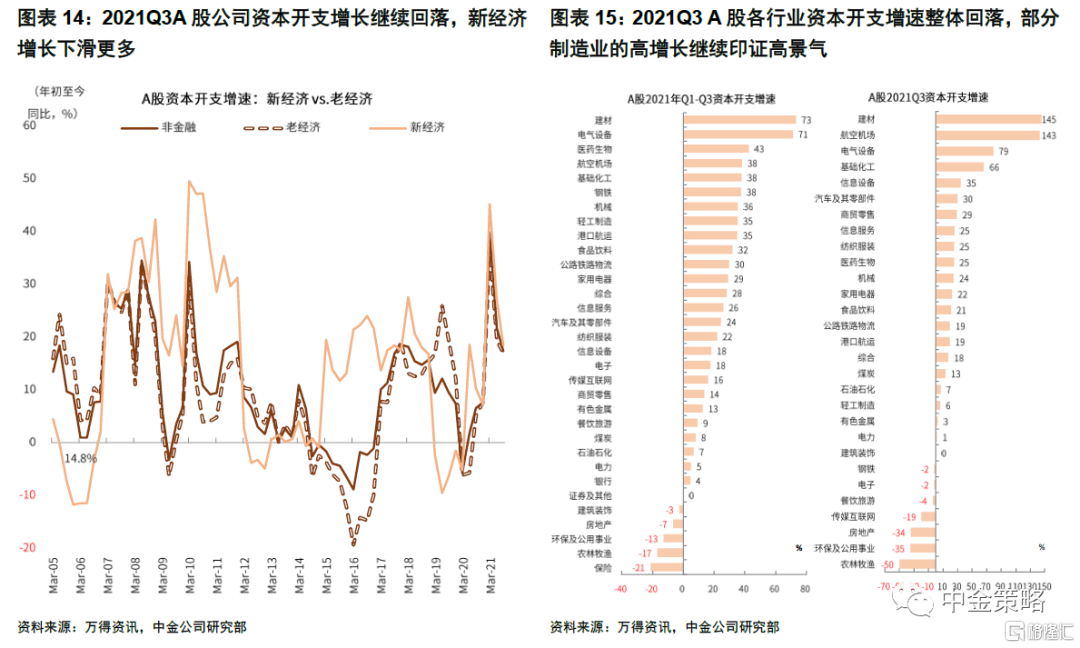

A股非金融资本开支增速继续回落,新经济回落幅度更大,电气设备、基础化工等新能源车产业链行业单三季度资本开支增速环比提升;

制造景气分化,新能源汽车产业链、光伏、部分军工板块维持高景气;

消费整体承压,多重因素影响下,多数偏消费相关的行业三季度业绩下滑明显。

结合看,三季度A股业绩可能略低于市场预期,主要在于下游利润较快下滑。但随着保供顺价的政策升级,上游涨价压力未来可能有所缓解,配置建议逐步向中下游倾斜。

三季报快览:

单季度盈利增速转负,偏上游周期行业对中下游利润挤压加大

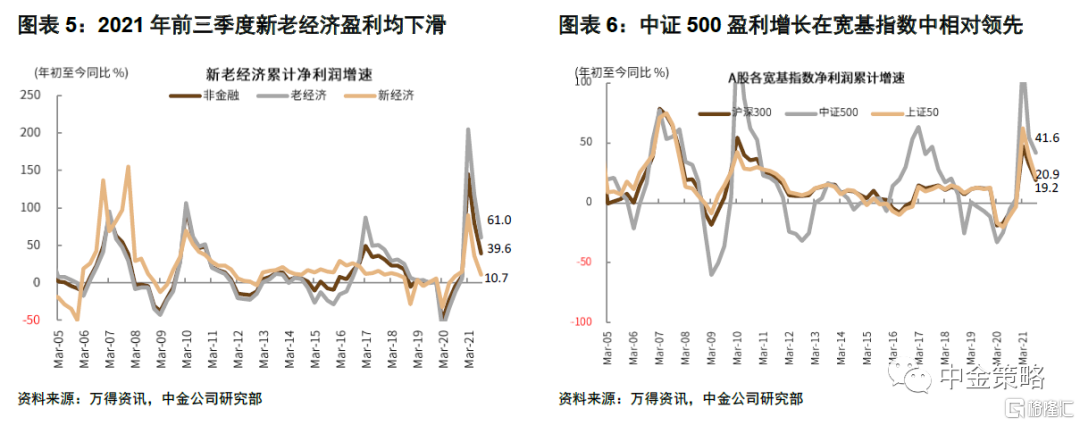

A股上市公司盈利增速继续向常态化回归,非金融企业2021年前三季度业绩增长39.6%(扣非52.5%)。全A/金融/非金融2021年前三季度净利润分别增长25.6%/12.3%/39.6%,前三季度营业收入分别增长23.2%/6.1%/27.4%;其中主板非金融/创业板/科创板前三季度盈利分别增长42.3%/8.1%/58.3%,科创板仍为增长最快的板块,主板有强周期板块支撑,创业板受温氏股份影响较大。单季度看,A股非金融第三季度盈利增速转负为-4.9%,若考虑“两桶油”的非经常性损益,扣非单三季度增速为7.4%,相比二季度的46%和一季度的165%回落幅度较大。

偏上游强周期行业盈利延续高增长,中下游行业利润受挤压明显:1)上、中、下游盈利方面,上游行业若剔除非经常性损益,前三季度增速达469%,中游和下游行业盈利增速分别回落至54.5%和5%,下游行业单三季度盈利同比下滑26.7%;从各类行业的利润占比来看,偏中上游的石油石化、有色金属、煤炭、钢铁、基础化工和建材等六个周期性行业占A股非金融利润比重42.3%,创下2014年以来新高;2)前三季度国企盈利增长好于民企,老经济增长好于新经济,虽然增速整体回落但增速差仍较大;3)具体行业看,前三季度业绩增速较快的行业进一步向中上游集中,石油石化、港口航运、有色金属和钢铁盈利增速分别高达279%/201%/194%/164%,餐饮旅游在基数影响下也有较高增速(515%);从前三季度两年复合同比的角度看,有色金属、基础化工和石油石化等周期行业较上半年环比提升,分别为74%/45%/31%,部分制造业如电力设备及新能源和国防军工也较上半年环比提升,分别为35%和29%;4)单三季度有半数以上的行业盈利同比负增长,其中农林牧渔单季度亏损,消费明显疲弱,可选和必选消费行业中仅有餐饮旅游、食品饮料实现明显正增长,汽车及零部件/家电/商贸零售/纺织服装/医药别为-27 %/-9%/-93%/-24%/0%,需求偏弱以及成本涨价对下游利润损伤的负面影响充分体现。

关注非金融ROE和利润率可能的拐点,上下游分化加剧,资本开支动能继续回落

从增长质量看,我们发现三季报反映出如下信息:

1) A股非金融利润率和ROE回落,但上下游分化加剧,上游利润率再度上升创近年新高,下游利润率明显下滑。前三季度A股非金融公司年化ROE回落至10.4%(对比1H21/1Q21的11%/10.5%),非金融(剔除两油)3Q21净利润率(TTM)由2Q21的6.0%回落至5.8%。过去四个季度,受原材料价格上涨等因素影响,上游净利润率持续扩张至2012年以来的最高水平,石油石化、煤炭、有色、化工的净利润率均为近年来的高位;下游行业利润率有所回落,净利润率(TTM)由8.7%回落至7.8%,上下游利润率进一步分化。

2) 资本开支增速继续回落,新经济回落幅度更大。前三季度资本开支增速较上半年21.8%继续回落至17.4%,但单三季度增速高于二季度,企业资本开支仍相对偏弱,已有近三分之一的行业资本开支增速在10%以下。结构上,民企资本开支增速仍明显高于国企(30.5%v.s. 8.4%),但新经济资本开支增速回落幅度较大且目前仅略高于老经济(18.4% v.s. 16.9%),单三季度资本开支增速最快的是建材和航空机场,分别为145%和143%,此外电气设备、基础化工等新能源车产业链相关行业单三季度资本开支增幅环比提升至79%和66%,机械、医药、电子等行业较前期有所回落。另外值得注意的是,A股非金融杠杆率也有所回落,与宏观杠杆率变化趋势相似。

3)制造景气分化,新能源汽车产业链、光伏、部分军工板块维持高景气。除部分原材料相关的板块外,随着经济增长整体走弱,部分前期高增长的制造业业绩与资本开支活动有所回落,例如机械、医药生物和电子等,而新能源汽车产业链、光伏产业链和国防军工相关领域继续保持高景气,整体增长和资本开支增速相比二季度仍略有提升。

4)消费板块整体承压。受疫情、总需求不振、上游价格上涨等多重因素影响,部分偏消费相关的行业三季度业绩下滑明显,尤其是利润率明显转弱,食品饮料、家电、商贸零售和纺织服装等行业均体现较为明显。

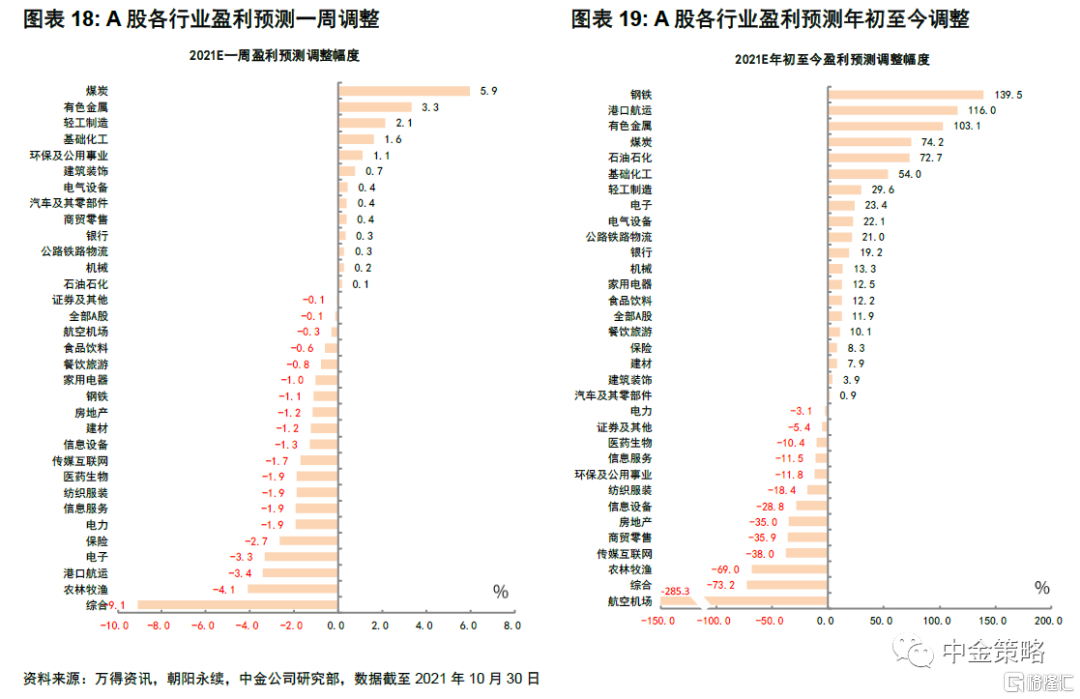

增速与宏观趋势一致,逐步回归常态,重点关注结构,建议配置逐步向中下游倾斜。三季度的A股业绩可能略低于市场预期,主要在于下游利润的较快下滑,从本周沪深300非金融的盈利预期出现整体下修也可得到证明,与此同时上游的煤炭、有色金属和基础化工等偏周期行业盈利预期近期有所上修。往前看,我们认为随着保供顺价的政策继续升级,上游涨价压力未来可能有所缓解,当前利润分化较大的局面有望边际改善,整体配置我们仍建议由上游向中下游进行切换

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK