国盛宏观:警惕11月海外市场4大风险

source link: https://www.gelonghui.com/p/491891

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

国盛宏观:警惕11月海外市场4大风险

5小时前

4,112本文来自格隆汇专栏:国盛策略,作者:熊园、刘新宇

美联储宣布Taper基本无悬念,英国央行可能启动加息。

核心结论

11月海外市场将迎来四大风险点:

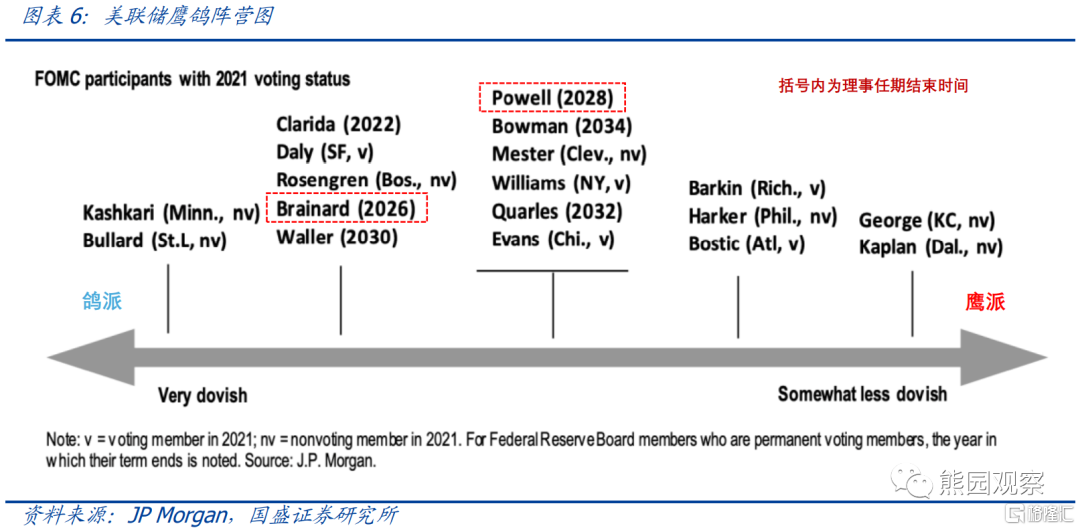

风险点一:11月4日,美联储和英国央行分别公布议息决议。美联储宣布Taper基本无悬念,预计对市场的冲击程度明显小于2013年,但仍会引发资产价格的波动,对加息的表述需重点关注。英国央行可能启动首次加息,将带动英债收益率继续走高,由于利率联动效应,美债收益率也可能跟随上行。

风险点二:11月4日,OPEC+部长会议决定原油产量,将对油价产生重大影响。10月4日的OPEC+会议曾决定维持增产计划不变,导致原油价格大幅上涨。目前部分市场机构预期11月的会议上可能进一步增产,但若OPEC+仍维持现有计划不变,油价可能继续冲高,导致通胀压力加剧,因而引发对美联储加息的预期升温。

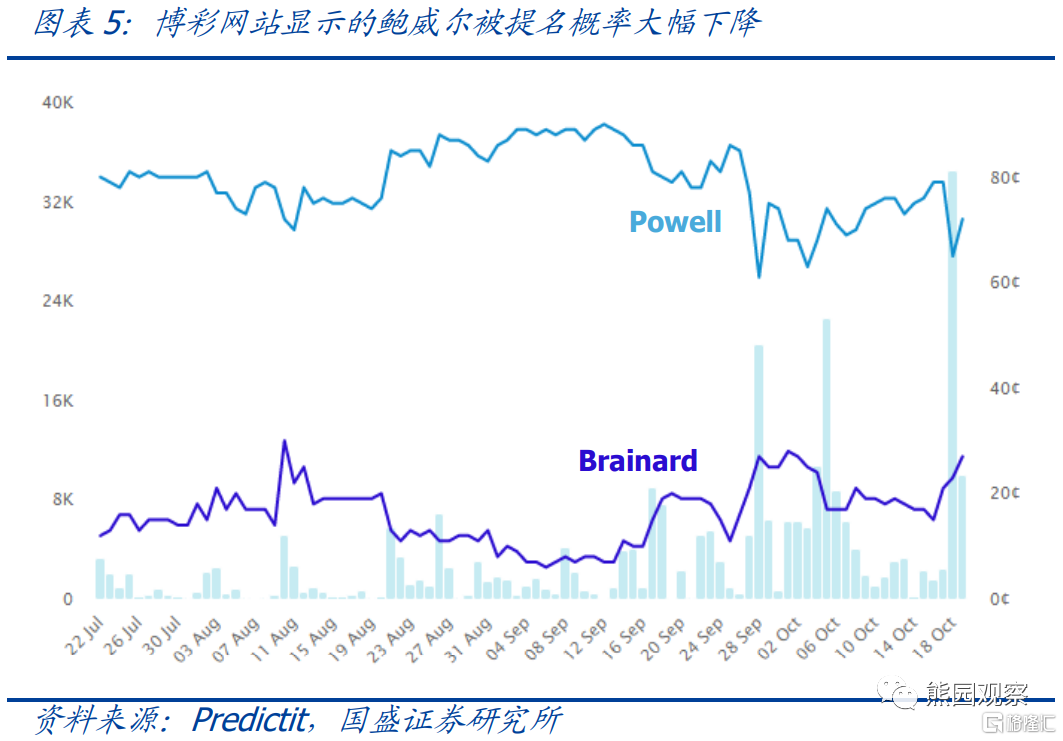

风险点三:鲍威尔能否获得连任提名,将影响美联储货币政策预期。鲍威尔的美联储主席任期将于2022年2月4日结束,根据历史经验,总统往往会不晚于11月进行提名。近期由于鲍威尔和多名美联储官员被曝出股票交易记录,反对鲍威尔连任的呼声越来越高,博彩网站显示的鲍威尔被提名概率已从9月的90%降至69%。其他候选人均更偏鸽派,若拜登提名一位鸽派主席,可能导致市场对明年美联储加息的预期降温。

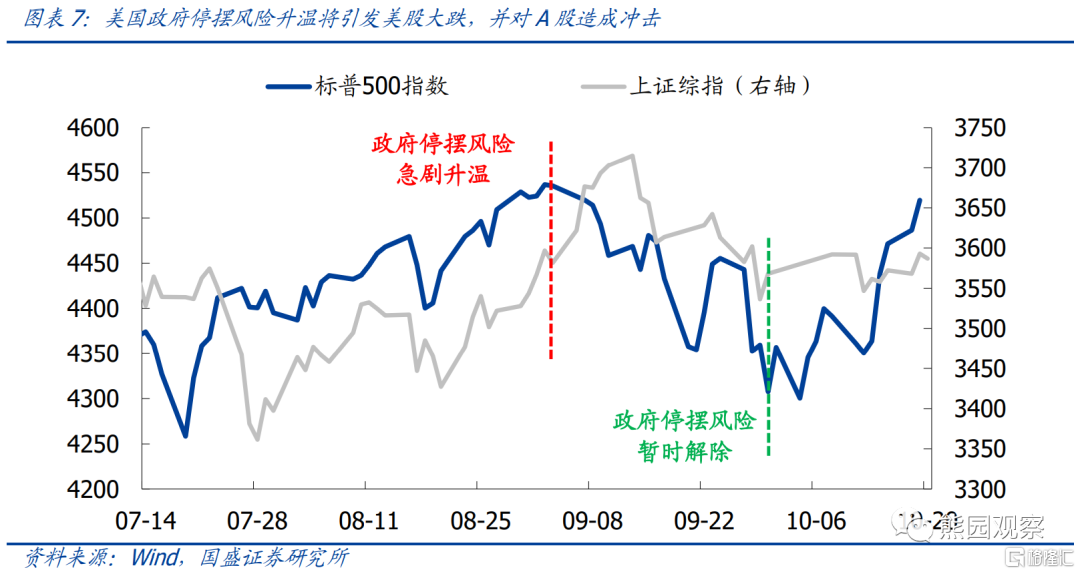

风险点四:美国财政预算和债务上限截止日期临近,政府停摆风险再度升温。按照美国国会此前通过的临时拨款法案和临时债务上限法案,美国政府将维持运转至12月3日,这意味着11月将是达成新财年预算案和债务上限的关键窗口期。9月初时,由于政府停摆风险急剧升温,标普500指数一度下跌5%,并引发上证综指跌超4%。若11月仍未能取得进展,美国政府停摆风险将再度升温,需警惕美股大幅回调的风险以及对A股的冲击。

正文

风险点一:美联储宣布Taper基本无悬念,英国央行可能启动加息。

北京时间11月4日凌晨2点,美联储将公布11月FOMC会议决议,大概率宣布Taper;当天晚上8点,英国央行也将公布议息会议决议,可能启动首次加息。

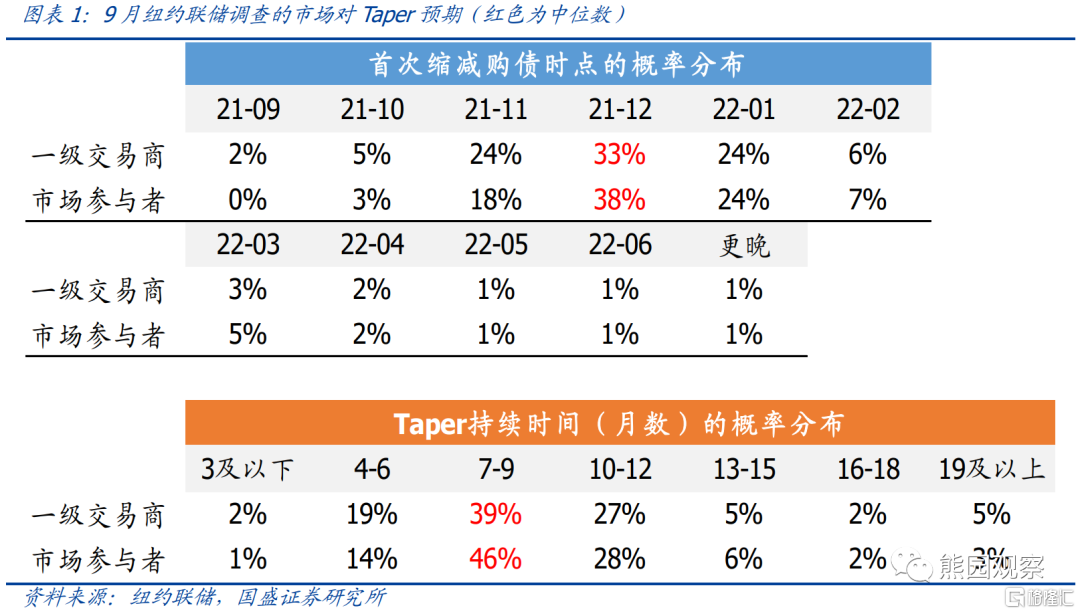

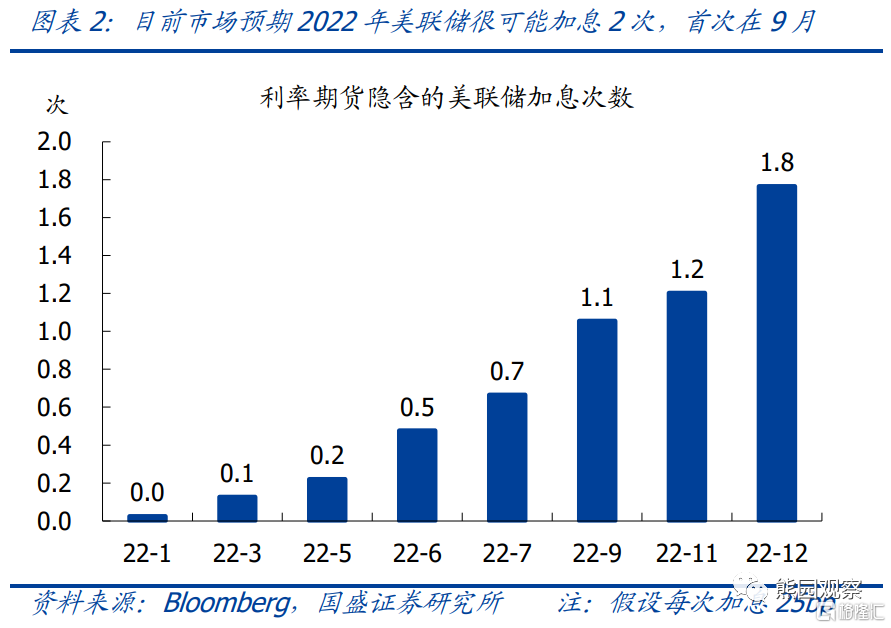

美联储方面,根据纽约联储9月的调查,市场对Taper的中位数预期为12月开始实施、持续7-9个月,与美联储9月会议释放的信号一致。但同时也需注意的是,有超过三分之一的机构预计Taper将从明年开始实施、持续9个月以上。因此,虽然本次Taper对市场的冲击不会像2013年一样大,但预计仍会引起一定程度的资产价格波动,尤其美股这种高估值资产。此外,本次会议对加息的表述也需高度关注,目前利率期货隐含的2022年加息次数已达到1.8次,其中首次加息将在2022年9月。

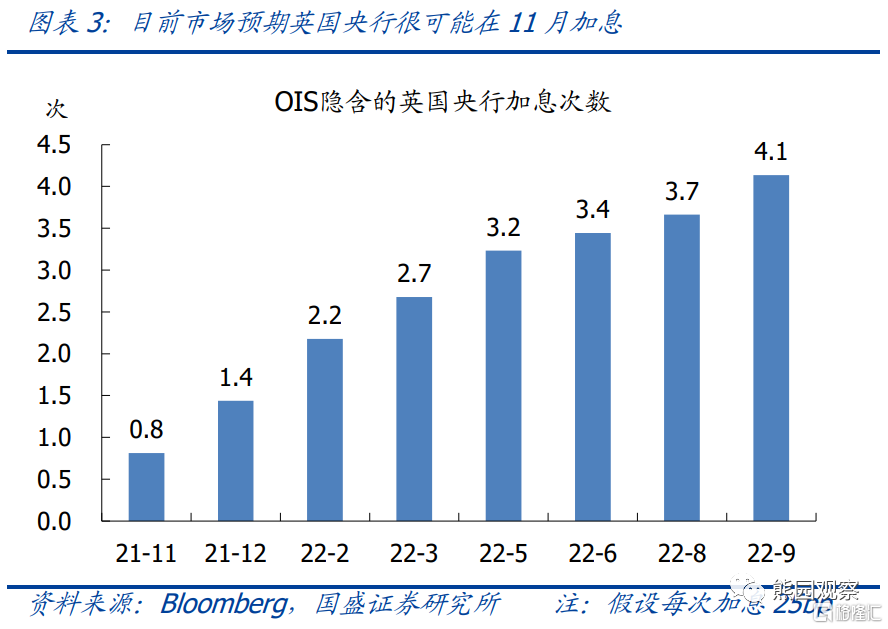

英国央行方面,近期英国央行行长贝利等官员多次释放鹰派信号,截至10月21日,OIS市场隐含的11月英国央行加息次数已达0.8次,2022年9月之前将加息4次。若11月4日的会议上英国央行宣布加息,将带动英债收益率继续上行。在前期报告《10Y美债为何上破1.4%?后续怎么看?》中我们曾指出,由于英美国债利率高度联动,一旦英国国债收益率出现大幅上行,美债收益率也将跟随上行。

风险点二:OPEC+部长会议决定原油产量,将对油价产生重大影响。

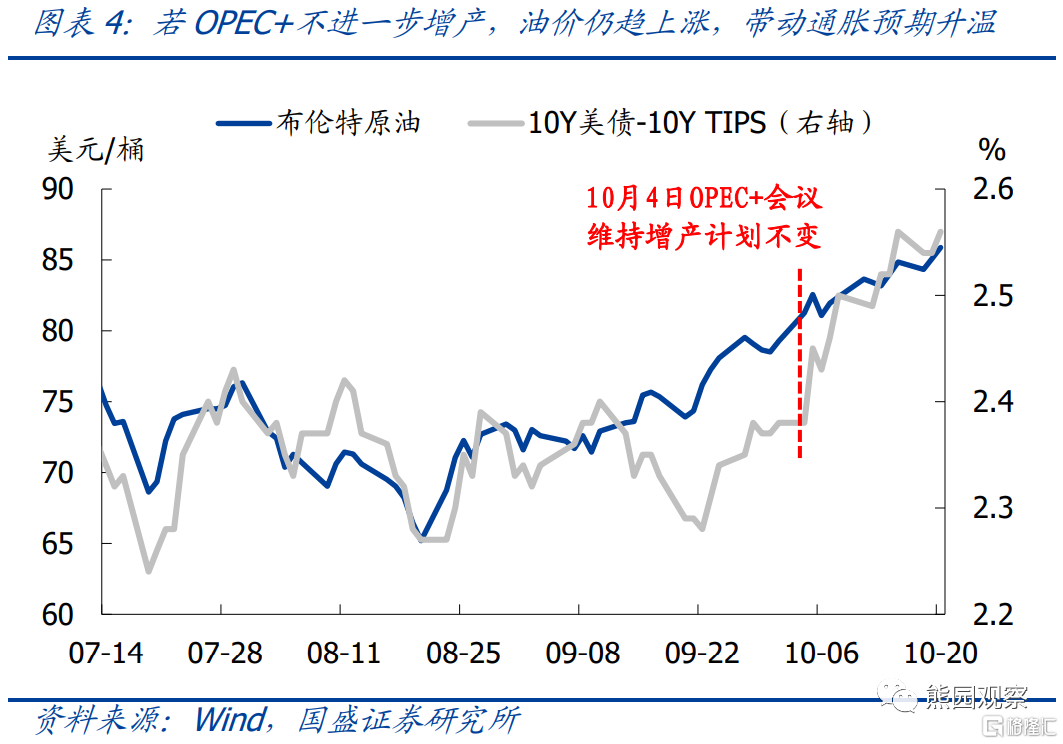

北京时间11月4日,OPEC+将举行第22届部长级会议,决定12月的原油产量。在10月4日的会议上,OPEC+决定维持增产40万桶/日的计划不变,由于并未进一步增产,叠加冬季需求旺盛带来的能源短缺越发严重,布伦特原油在10月4日至10月20日累计上涨8%至85.9美元/桶,并引发通胀担忧再度升温。

美国页岩油企业在经历去年的债务危机之后,承诺将利润用于回报投资者而不再扩大资本开支,因此目前原油定价权基本完全被OPEC+掌控。据路透社报道,印度、哈萨克斯坦等多国希望OPEC+在11月4日的会议上进一步提高原油产量,同时近期美国也多次向沙特施压,部分市场机构预期OPEC+有进一步增产80万桶/日的可能,但这也意味着一旦OPEC+维持增产计划不变,油价可能继续冲高,而油价持续高涨将加剧通胀压力,进而引发美联储加息预期的升温。

风险点三:鲍威尔能否获得连任提名,将影响美联储货币政策预期。

鲍威尔作为美联储主席的任期将于2022年2月4日结束,目前拜登尚未做出提名。根据历史经验,总统往往会在不晚于11月提名下一任主席人选,以便让参议院有足够的时间投票通过。虽然历史上美联储主席基本都会连任,但近期因鲍威尔和多名美联储官员被曝出股票交易记录,反对鲍威尔连任的呼声越来越高。截至10月21日,博彩网站Predictit显示的鲍威尔提名概率为69%,而9月时曾高达90%。

除鲍威尔外,最有力的竞争者是现任美联储理事Lael Brainard,目前博彩显示的提名概率约为24%。市场普遍认为鲍威尔的政策立场是中立,而Brainard则要比鲍威尔更偏鸽派。其他可能的候选人还包括密歇根州立大学教授LisaCook、霍华德大学教授兼AFL-CIO首席经济学家William Spriggs,二人也均偏鸽派。一旦拜登决定提名一位更鸽派的主席,市场对明年美联储加息的预期可能有所降温。

风险点四:美国财政预算和债务上限截止日期临近,政府停摆风险再度升温。

9月30日美国国会通过临时拨款法案,10月12日通过临时债务上限法案,这两项法案维持政府资金运转至12月3日,从而暂时避免了政府停摆风险,但这也意味着11月将是达成新财年预算案和债务上限的关键窗口期。

前期报告中我们曾多次提示,政府停摆将显著打压风险偏好,叠加美股估值处在历史高位,停摆导致的美股回调风险不容忽视。9月初,因美国政府停摆风险急剧升温,标普500指数三周内下跌5%,随后上证综指也一度下跌超过4%;9月30日政府停摆风险暂时解除后,标普500指数持续大幅反弹,A股也开始止跌企稳。

目前无论新财年预算案还是债务上限,均未有实质性进展,若11月仍未能取得突破,政府停摆风险将再次升温,需警惕美股大幅回调的风险以及对A股造成的冲击。

风险提示:

美英央行决议超预期,OPEC+超预期增产,美国政府停摆风险升温。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK