生产旺季难旺,需求继续分化

source link: https://www.gelonghui.com/p/490101

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

生产旺季难旺,需求继续分化

3小时前

3,188本文来自:岳读债市 作者:周岳、肖雨、沈扬

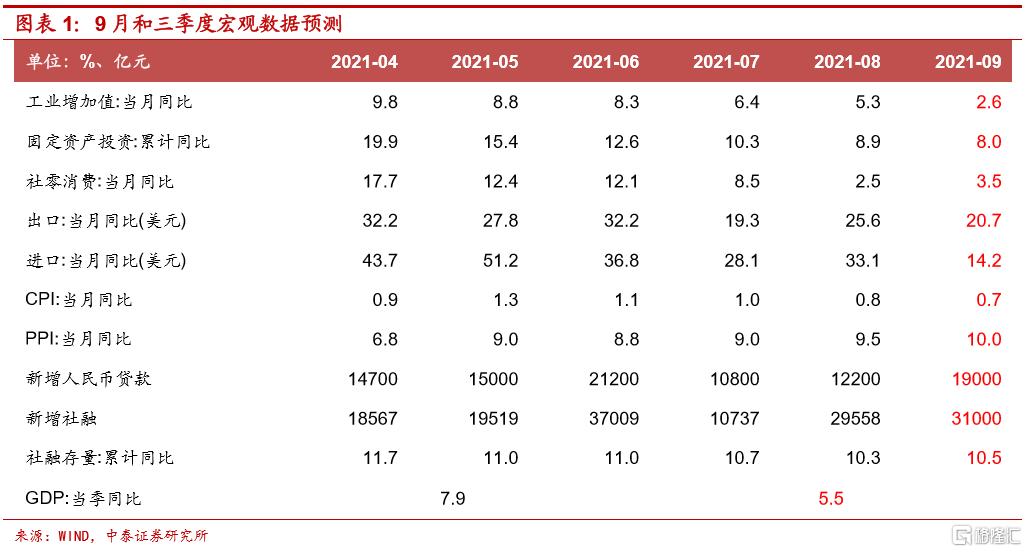

预计工增大幅走弱,需求分化,社融增速小幅回落

要点

本周思考:下周(10.11-10.17)将陆续公布9月份主要宏观数据和三季度GDP数据。我们基于各项指标趋势的判断,结合高频数据和政策的边际变化,对9月份主要宏观数据进行前瞻,供投资者参考。

工业:生产承压,旺季难旺。9月工业生产下行压力明显加大,一方面源于钢铁限产、汽车缺芯、PPI-CPI剪刀差挤压下游企业利润等老问题,另一方面源于多地采取“限产限电”措施带来的新问题。受“双限”政策冲击影响,预计9月份工业增加值环比增速明显低于季节性(2011年来均值8.0%),同比增速降至2.6%。

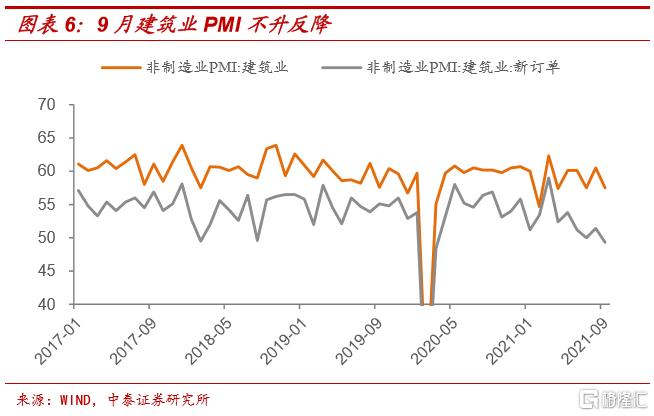

固投:基建发力不明显,地产缓慢回落。9月建筑业PMI指数较前值下降3个百分点,新订单指数回落至荣枯线下,钢材成交量、库存变化等指标表明项目施工需求并未明显上升。高基数下9月固投累计增速预计降至8.0%,三大投资分项表现分化。

社零:疫情拖累减弱,消费小幅回暖。从高频数据看,9月旅客发送量、出游人数明显回升,而汽车、地产销量延续低迷态势。综合考虑中秋假期对于消费的拉动作用(去年假期在10月),预计9月份消费景气度有所回升,但增速反弹高度有限(3.5%左右)。

外贸:进出口增速高位回落。从“外需效应”看,海外制造业景气度维持高位,台风“灿都”对出口的负面冲击相对有限;“替代效应”下降空间有限,不会对出口造成明显拖累。预计9月出口同比增速20.7%。进口主要受到国内需求影响,能耗双控政策下,工业生产景气度受到较大影响,但9月大宗商品价格持续攀升或成为进口金额的主要贡献项,预计9月进口同比增速14.2%。

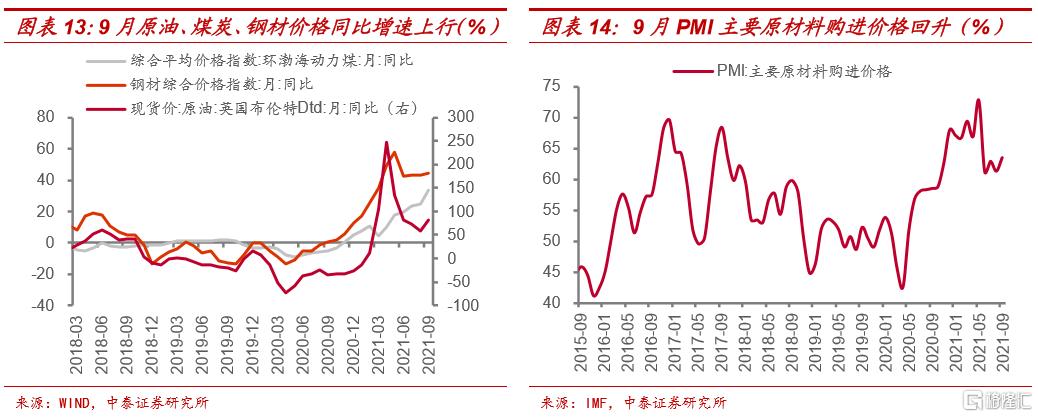

物价:PPI-CPI剪刀差扩大。9月煤炭、原油、钢铁等原材料价格同比涨幅走阔,PMI主要原材料购进价格分项高于6-8月数值,预计9月PPI同比增速达到10.0%。从三分法视角看,预计食品价格延续同比负增,工业消费品价格小幅上升,服务价格进一步回升,预计9月CPI同比增速约0.7%。

金融:稳信用效果有待观察。9月商品房销量回落,叠加消费反弹力度有限,工业生产景气度回落,基建、制造业投资回升乏力,预计居民消费贷款新增量和企业中长期贷款增量进一步走弱。预计9月新增人民币贷款1.9万亿左右。从信贷以外分项看,非标融资预计持续压降,股票融资波动不大,政府债融资超过9000亿元,企业债融资预计不足2000亿元。预计9月新增社融3.1万亿元,修正后的9月社融存量增速预计为10.1%。

GDP:预计三季度同比增速降至5.5%。我们使用工业生产增速和服务业生产指数增速来拟合GDP季度同比增速。参考对于9月份工业生产和服务业增速的预测假设,分别计算出两个指标三季度的平均增速,从而拟合出三季度GDP增速,约为5.5%。

本周利率债市场复盘:

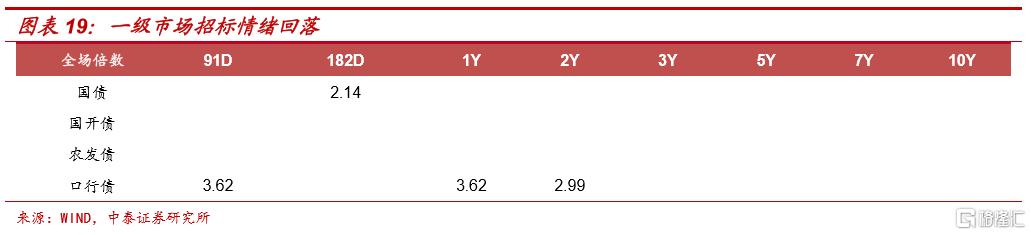

受国庆假期影响,一级供给回落。本周利率债总计发行640亿元,其中国债500亿元,政金债140亿元,无地方债发行,本周净融资量为-129.85亿元,较上周减少1553亿元。下周利率债总发行量预计回升至2345亿元。一级市场招标情绪弱于节前,182D国债,1Y、2Y口行债全场倍数均小幅下降。

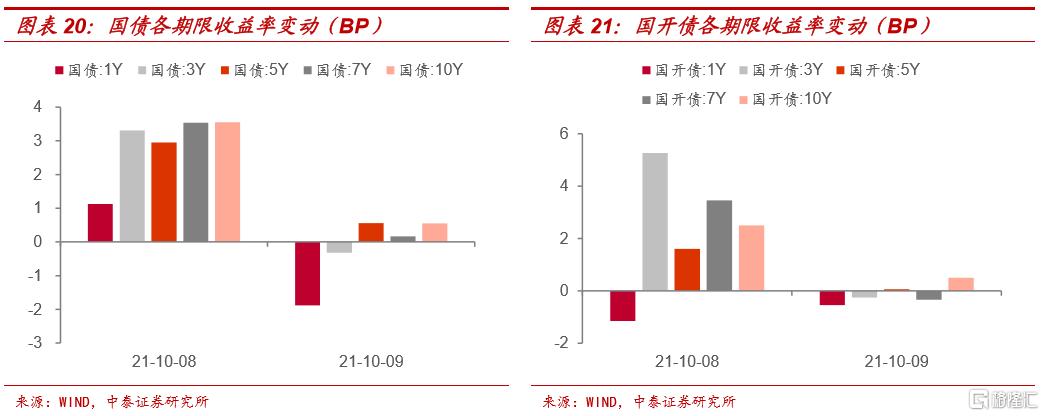

国债、国开债收益率曲线均陡峭化。周五,受国庆假期海外债市收益率普遍上行影响,国内债市承压低开,加之央行在跨季跨节之后大额回笼流动性,全天债市走势低迷。周六,期市休市,现券走势寡淡。从全周看,国债和国开债中,除1Y收益率出现下跌,其余各期限收益率均上涨。国债、国开债期限利差本周均走阔。

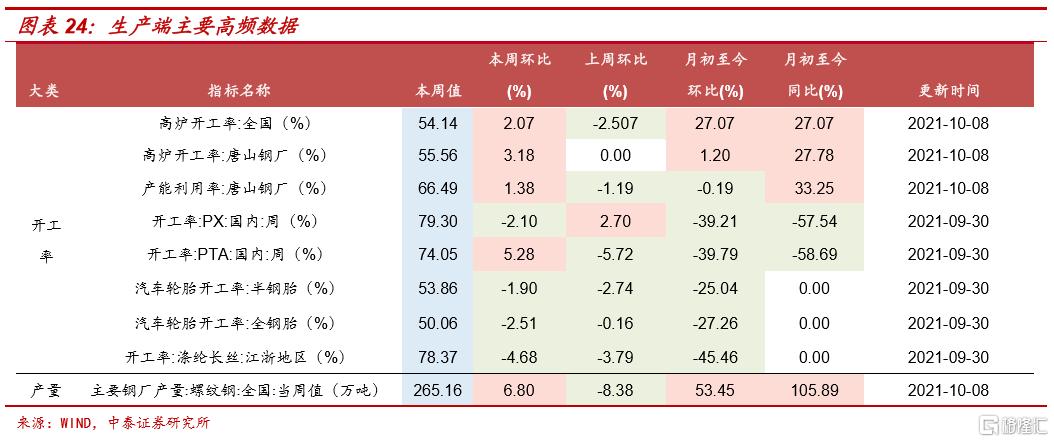

高频跟踪:高炉开工率反弹,工业品价格普涨。生产方面,全国高炉开工率反弹2.07%,主要钢厂螺纹钢产量环比回落;国内PTA开工率回升5.28个百分点。需求方面,商品房成交面积和土地成交规模均大幅下降,土地成交溢价率反弹至11.48%。汽车销量环比大幅回升,钢材库存由减转增,出口指数小幅回落,进口指数续升。价格方面,食品价格涨跌不一,工业品价格多数上涨。原油价格、LME铜、LME铝期货收盘价悉数上涨。国内方面,Myspic综合钢价指数上升1.51%,南华工业品指数上升1.68%。

资金面:OMO大额回笼影响有限,资金利率下行。本周R007和DR007分别下行18.2BP、44.8BP至2.25%和1.83%。周五资金面整体呈均衡偏松态势,资金利率有所下行。周六DR007与7天OMO利率的利差为-37BP,1年期存单利率与1年期MLF利率的利差为-19BP,较上周收窄2BP。本周银行间隔夜回购成交量占比均值47.08%,较上周回落19.49个百分点。本周同业存单发行量为533.9亿元,较上周回落2340.8亿元。除1Y期限同业存单发行利率上行2.6BP外,其余各期限均有所下行。

风险提示:流动性宽松不及预期,利率波动超预期。

一、9月数据前瞻:生产旺季难旺,需求继续分化

本周(10.11-10.17)将陆续公布9月份主要宏观数据和三季度GDP数据。市场关注点预计集中在几个方面:受能耗双控政策和电煤供应缺口影响,9月多省市采取较严厉的双限政策,对于工业生产和物价影响有多大?内外需持续分化背景下,投资和消费能否进一步修复?8月下旬金融机构货币信贷形势分析座谈会召开以来,央行多次释放“稳信用”的政策信号,9月社融增速能否止跌反弹?本周周报我们基于指标趋势的判断,结合高频数据和政策的边际变化,对9月份各项数据进行前瞻,供投资者参考。

1、工业:生产承压,旺季难旺

9月工业生产下行压力明显加大,源于“新老问题”交织。老问题包括最近几个月持续存在的钢铁限产、汽车缺芯、PPI-CPI剪刀差挤压下游企业利润等因素,新问题则是多个地区采取的“限产限电”措施。

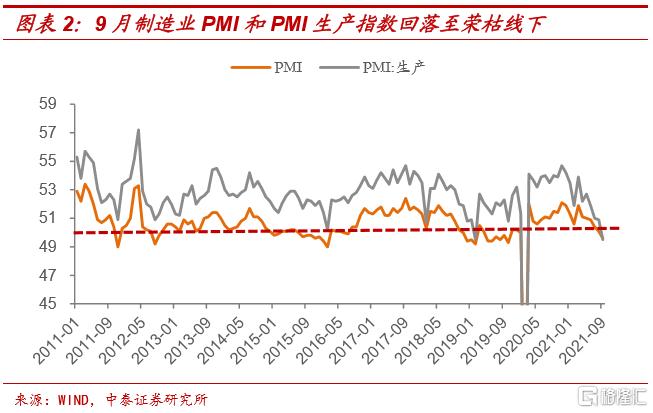

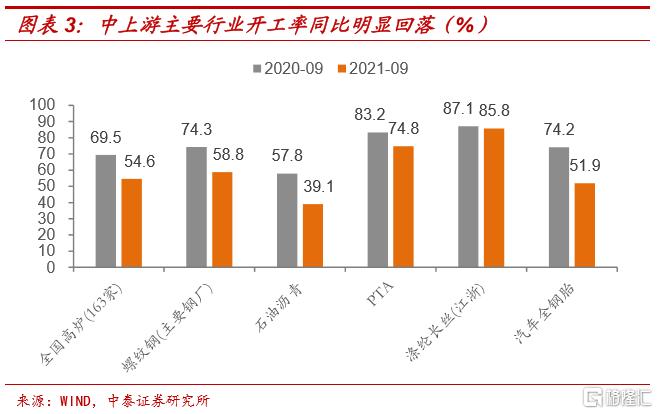

一方面,9月份制造业PMI和PMI生产分项指数双双回落至荣枯线以下,从历史数据看,后者低于50的情况更为罕见(2011年以来仅2020年初疫情期间出现2次)。按照统计局官方的解释,生产活动总体放缓主要受高耗能行业景气水平较低等因素影响,如石油煤炭及其他燃料加工、化学纤维及橡胶塑料制品、黑色金属冶炼及压延加工等高耗能行业生产指数均低于45。另一方面,中上游的高炉、螺纹钢、化工产品、汽车钢胎等行业开工率同比全线下滑,部分指标甚至处于历史低位。

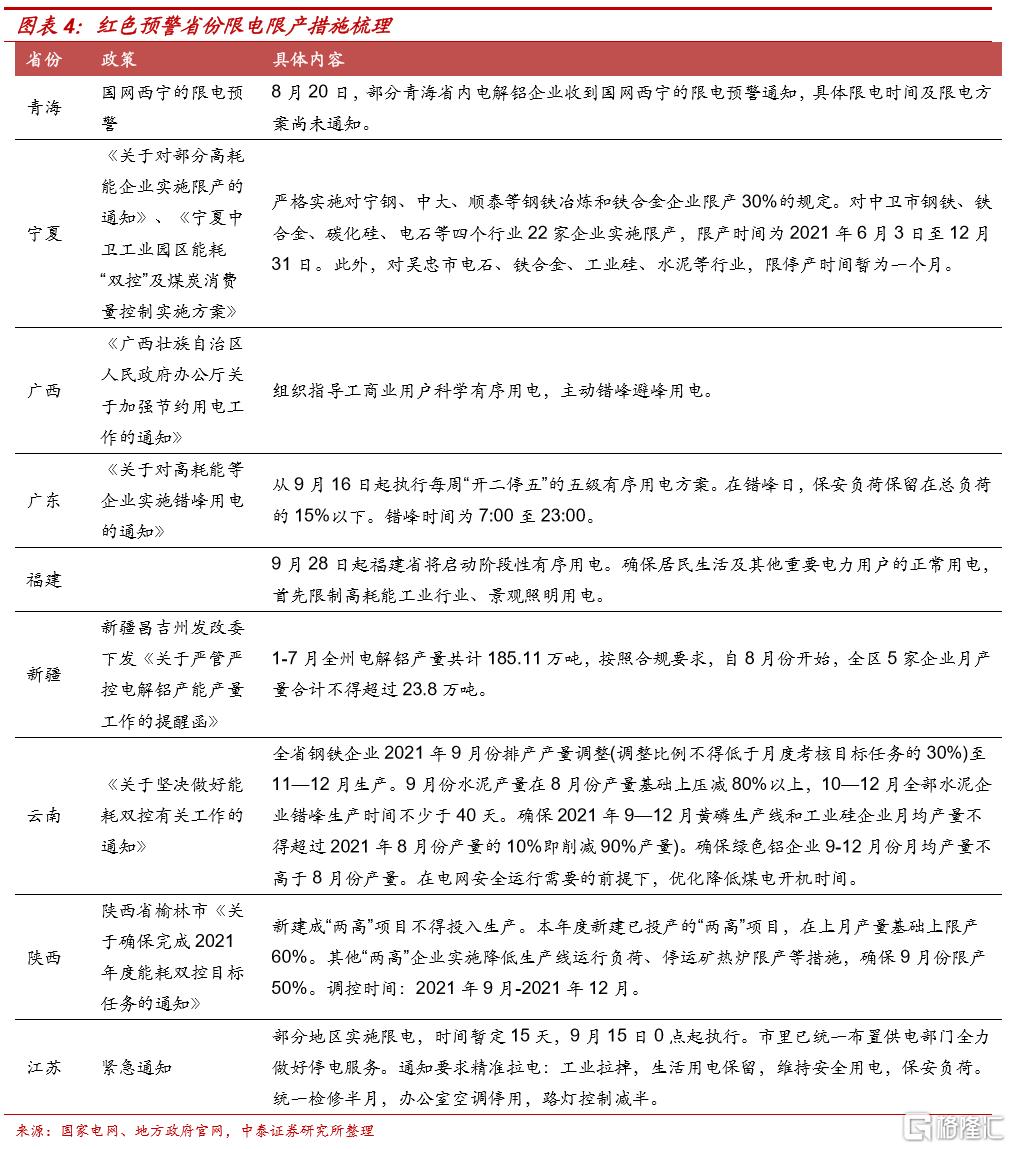

“双限”背后:主观调控+客观约束。讨论“双限”,必须先搞清楚能耗“双控”(既要降低能耗强度,又要管控能源消费总量)。年初政府工作报告提出全年单位GDP能耗降低3%的要求,但8月份发改委披露的上半年各地区能耗双控目标完成情况显示,青海等9省份不降反升,此外浙江等10个省份能耗降低率未达到进度目标。国家发改委9月印发《完善能源消费强度和总量双控制度方案》,上半年未能达标省份限产限电措施升级,力求完成全年双控目标。此外,部分地区限电主因“缺煤”导致电能供给不足。如山东、吉林等省双控进展顺利,被迫拉闸限电主因煤炭供需缺口导致供电紧张,叠加今年煤价高企、电厂利润受到大幅挤压,供给进一步收缩。

“双限”冲击导致9月生产旺季难旺。工业生产三季末冲高特点明显,2011年以来根据工业增加值定基指数测算的同期环比增速在6.8%-10.6%之间,均值为8.0%。受“双限”政策冲击影响,预计9月份工业增加值环比增速明显低于季节性。考虑到政策影响具有结构性,即主要限制六大高耗能行业,而且重点影响红色预警省份,影响时间段集中在9月后半月,相比之下,9月份高技术制造业PMI继续回升,因此我们可以根据高耗能行业和非高耗能行业不同的环比表现,加权计算总体工业增加值的环比增速。叠加去年同期高基数影响,预计9月工业增加值同比增速降至2.6%。

2、固投:基建发力不明显,地产缓慢回落

高基数下9月固投累计增速预计降至8.0%。9月建筑业PMI指数较前值下降3个百分点,新订单指数回落至荣枯线下,高频数据中的钢材成交量、库存变化等指标基本符合季节性,表明项目施工需求并未明显上升。值得关注的是,水泥、钢材等主要建筑材料价格维持高位主要反映供给收缩而非需求扩张的逻辑。考虑到此前房企融资持续收紧、建筑材料价格持续攀升,可能会对新项目开工积极性产生较大冲击。比如草根调研显示,由于项目方资金压力较大,加之原材料价格高涨,部分新开工项目被迫延后施工,导致水泥需求受挫。[1]

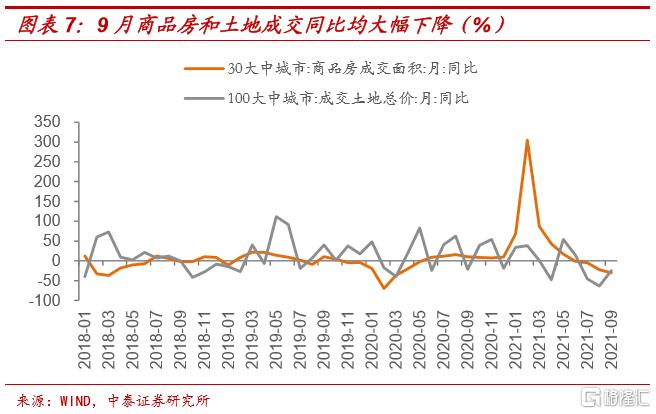

三大投资分项表现分化。1)地产投资延续回落趋势,竣工逻辑仍有支撑。9月份30大中城市商品房成交面积同比下降30.2%,资金来源增长继续承压,同时100大中城市成交土地总价同比下降24.8%,土地购置费对于投资的支撑作用减弱。9月27日央行提出“两个维护”:维护房地产市场的健康发展,维护住房消费者的合法权益。我们理解有两方面影响:一是三道红线、集中度管理等规则不会改变,行业重整趋势延续,地产投资增速预计延续下滑趋势;另一方面,考虑到近期部分大型房企风险有所暴露,基于防范系统性金融风险的需要,可能出台举措缓释房企债务处置风险,如保障刚需购房群体的按揭需求、鼓励RMBS产品发行等,有助于提高地产投资的韧性。

2)专项债发行升温,基建回升迹象不明显。9月地方债实际发行量略超出计划发行规模,新增专项债发行节奏有所加快。尽管从稳增长诉求看,随着新增专项债发行提速和预算支出进度的上升,基建投资存在小幅回升的可能。但是,“财政后置”对于年内基建投资的拉动作用可能有限。一是受“跨周期”和预留财政空间的制度安排可能制约财政支出力度;二是严控地方债务风险背景下,地方政府基建投资的意愿和能力仍受约束。

3)能耗“双控”和PPI-CPI剪刀差制约制造业投资复苏。无论是制造业企业盈利改善,产能利用率提升,还是相关融资制度安排等支撑因素,都是推动制造业投资回升的有利条件。不过,短期需要关注能耗“双控”制度影响下,高耗能行业产能压降可能减少设备投资需求,PPI-CPI剪刀差“居高不下”也导致下游行业资本开支意愿下降。在高技术制造业投资高增长的支撑下,叠加基数变动影响,预计9月制造业投资增速小幅回落。

3、社零:疫情拖累减弱,消费小幅回暖

8月社零消费当月同比仅2.5%,两年复合增速降至1.5%,创年内新低,明显低于市场预期,主要受南京等部分地区疫情扩散、汽车和地产产业链消费低迷的影响。从9月份相关高频数据看,一方面随着疫情影响减弱,旅客发送量、出游人数明显回升,另一方面,汽车、地产销量延续低迷态势。综合考虑中秋假期对于消费的拉动作用(去年假期在10月),预计9月份消费景气度有所回升,但增速反弹高度有限(3.5%左右)。

4、外贸:进出口增速高位回落

◾ 出口:预计9月同比增长20.7%

我们基于“外需效应”和“替代效应”两个角度来预测出口增速。

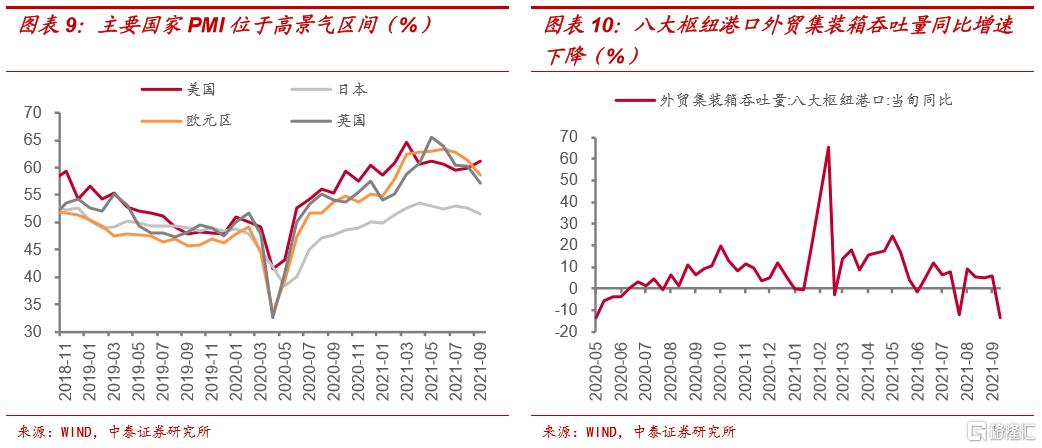

从“外需效应”视角来看,出口短期仍有支撑。9月海外国家制造业景气度整体维持高位。9月美国ISM制造业PMI上升1.2个百分点,日本、英国、欧元区制造业PMI虽小幅回落但仍位于高景气区间,显示海外需求较为旺盛。运力短缺对出口冲击预计较为有限。尽管台风“灿都”导致宁波舟山港、上海港短期停工,中国货轮靠港量下降,9月上旬和中旬八大枢纽港口外贸集装箱吞吐量同比增速5.7%、-13.6%,相比于8月有所回落,但是9月15日起,运力周转开始逐渐恢复,对出口的负面冲击预计减弱。

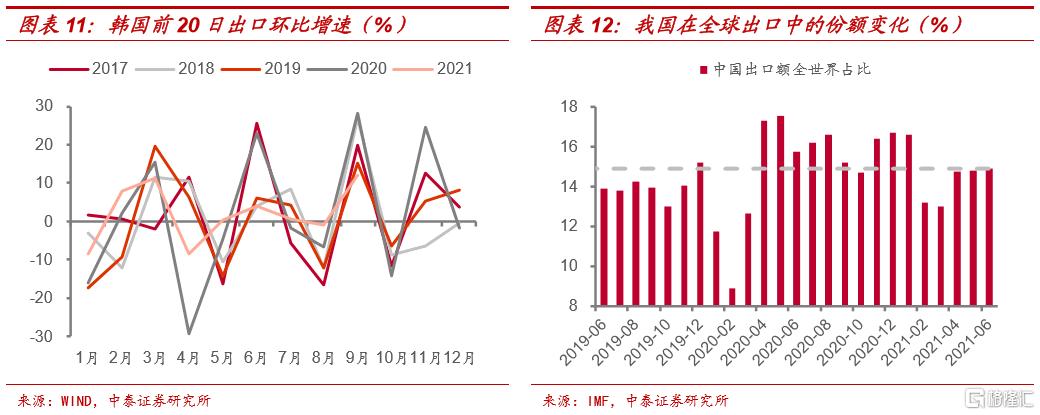

“替代效应”下降空间有限。由于东南亚疫情缓和,越南、韩国等国出口环比增速由负转正。9月越南出口环比增长3.05%(前值-2.96%),韩国前20日出口环比增长11.97%(前值-0.97%),但韩国9月环比增速慢于季节性,显示其出口仍未完全恢复,我国出口短期内仍受到“替代效应”支撑。从长期来看,随着海外生产进一步恢复,替代效应或将边际减缓。但今年6月数据显示,我国在全球出口中的份额已经降至14.9%,仅略高于疫情前水平,出口份额下降空间已经较为有限,不会对出口造成明显拖累。

◾ 进口:预计同比增长14.2%

进口主要受到国内需求影响。近期在能耗双控政策下,多省市限电限产,9月制造业PMI跌至荣枯线以下,显示工业生产景气度受到较大影响。但我们预计进口金额将整体企稳,主要由于9月大宗商品价格持续攀升,将成为进口金额的主要贡献项,进口延续“量跌价升”趋势。

5、物价:PPI-CPI剪刀差扩大

◾ PPI:预计9月同比升至10.0%

9月PPI同比读数预计继续冲高,达到两位数。从高频数据看,9月主要大宗商品价格同比增速显著上升。飓风艾达摧毁美国墨西哥湾一处设施,导致美国原油生产受到冲击,截至9月末美国原油产量仍未恢复飓风前水平(减少20万桶/天)。供给短缺叠加欧洲能源危机提振原油需求,9月布伦特原油均价74.57美元/桶,同比增速高达82.55%(8月为57.7%)。受进口煤市场偏紧,以及汛情导致水力发电同比负增影响,煤炭价格持续高涨,9月环渤海动力煤综合平均价格指数729.6元/吨,同比增长33.38%(8月为24.94%)。钢材方面,据Mysteel统计,9月全国超80家钢铁企业存在停产检修情况,供给端减量带动钢材价格进一步上涨,9月钢材综合价格指数均值153.94点,同比增长44.29%(8月为43.49%)。领先指标同样印证9月原材料价格上涨趋势。9月PMI主要原材料购进价格分项回升2.2个百分点至63.5%,推测9月PPI同比增速较8月进一步走高。

◾ CPI:预计9月同比增长0.7%

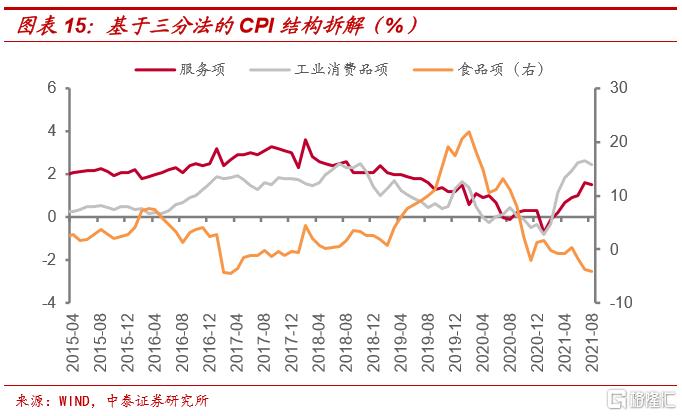

9月CPI同比仍然温和,较前值(0.8%)变化不大。从食品价格来看,9月22省市猪肉均价跌至20.9元/千克,环比下降7.1%,28种重点监测蔬菜平均批发价降至4.51元/千克,环比下降1.9%,预计食品项仍是CPI主要拖累。从工业消费品价格来看,尽管上游原材料价格高涨,但由于PPI上游向下游价格传导不畅,进而阻碍PPI向CPI工业消费品传导,9月工业消费品价格增速小幅上升。从服务价格来看,受国际原油价格持续保持高位,叠加中秋节消费增多影响,服务价格或进一步反弹。三分法视角出发,预计9月CPI同比增速约为0.7%左右。

6、金融:稳信用效果有待观察

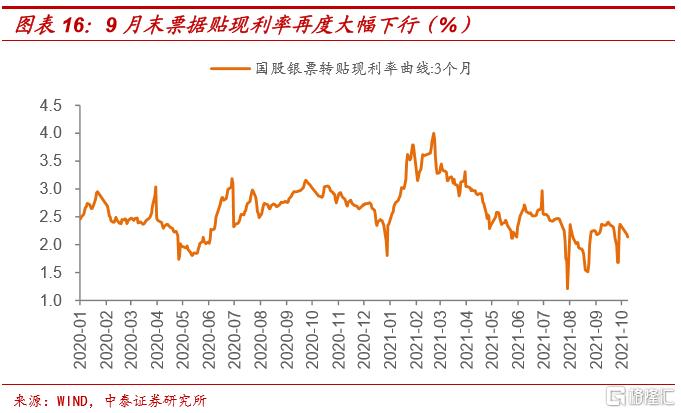

预计9月新增人民币贷款1.9万亿左右,较前值季节性回升,和去年同期持平。9月份多家银行继续上调按揭贷款利率,商品房销量继续回落,叠加消费反弹力度有限,预计居民消费贷款新增量进一步走弱。工业生产景气度回落,基建、制造业投资回升乏力背景下,企业中长期贷款增量可能受到一定负面影响。值得关注的是,9月底票据贴现利率再次出现较大幅度下行,或表明实体融资需求不强,票据冲量现象较普遍,信贷结构堪忧。尽管央行9月份新增3000亿元支小再贷款额度,但总体规模有限,而且分4个月发放,对于信贷投放拉动作用较弱。

预计9月新增社融3.1万亿元。从信贷以外的分项看,非标融资中信托贷款受地产和基建拖累,预计压降幅度超过1000亿元,委托贷款较为稳定,未贴现承兑汇票增量可能低于季节性;直接融资中,股票融资波动不大,政府债融资超过9000亿元,和8月较为接近,但企业债融资预计不足2000亿元,较8月明显下降。考虑到新增社融规模和社融存量环比变动之间的口径差别,修正后的9月社融存量增速预计为10.1%,较前值回落0.1个百分点。

7、GDP:预计三季度同比增速降至5.5%

受疫情波动和“双限”政策的冲击影响,三季度各月之间生产和需求指标波动较大,给GDP增速预测带来较大困难。我们尝试使用一种粗略的定量方法进行估算,考虑到第一产业占比较小,生产法统计的GDP主要受第二、三产业增速变动的影响。因此我们可以使用工业生产增速和服务业生产指数增速来拟合GDP季度同比增速,从2017年以来的季度频率数据样本看,拟合度超过95%。参考我们对于9月份工业生产和服务业增速的预测假设,可以分别计算出两个指标三季度的平均增速,从而拟合出三季度GDP增速,约为5.5%。

二、上周利率债市场复盘

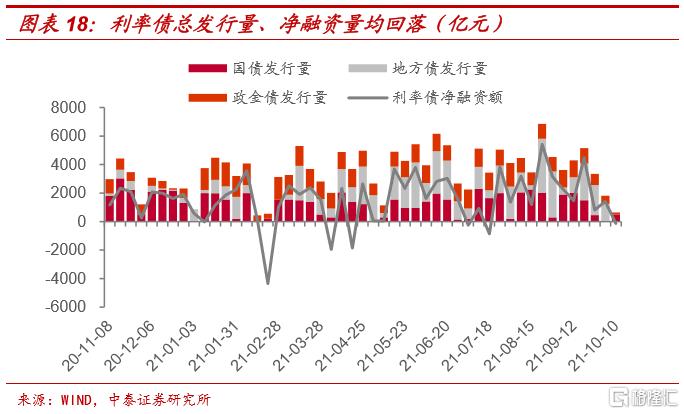

◾ 受国庆假期影响,一级供给回落

本周利率债总计发行640亿元,其中国债500亿元,政金债140亿元,无地方债发行,本周净融资量为-129.85亿元,较上周减少1553亿元。下周利率债总发行量预计回升至2345亿元。一级市场招标情绪弱于节前,182D国债,1Y、2Y口行债全场倍数均小幅下降。

◾国债、国开债收益率曲线均陡峭化

周五,受国庆假期海外债市收益率普遍上行影响,国内债市承压低开,加之央行在跨季跨节之后大额回笼流动性,市场信心遭受双重打击,全天债市走势低迷,10Y国债活跃券210009上行2.75BP。周六,期市休市,现券走势寡淡,210009全天仅3笔成交,截至收盘上行0.75BP。从全周看,国债和国开债中,除1Y收益率出现下跌外,其余各期限收益率均上涨。

国债、国开债期限利差均走阔。国债10Y-1Y期限利差走阔4.8BP至59.3BP,国开债10Y-1Y期限利差走阔4.7BP至84.88BP,收益率曲线均陡峭化。10Y国开债隐含税率较上周小幅下降,处于3.2%历史分位数的低位。

三、高频跟踪:房地产销售持续下行,工业品价格普涨

◾生产:高炉开工率反弹,汽车轮胎和涤纶长丝开工率下降

钢厂生产方面,全国高炉开工率为54.14%,较上周上升2.07个百分点。唐山高炉开工率为55.56%,上升3.18个百分点,产能利用率提升1.38个百分点至66.49%,体现出“纠正地方‘一刀切’停产限产、‘运动式’减碳”效果显现。化工方面,据9月30日数据显示,PX开工率79.30%,较上周回落2.10个百分点。PTA开工率回升5.28个百分点至74.05%。本周汽车轮胎开工率下降,全钢胎、半钢胎开工率分别为50.06%、53.86%,较上周下降2.51、1.90个百分点。受节前钢企集中限产、减产的影响,螺纹钢产量下滑,节后螺纹钢产量周环比回弹6.80个百分点达265.16万吨。双控政策下,本周涤纶长丝厂家开工负荷进一步下降,开工率下降4.68个百分点至78.37%。

◾需求:房地产销售跌幅扩大,汽车销量逐渐回暖

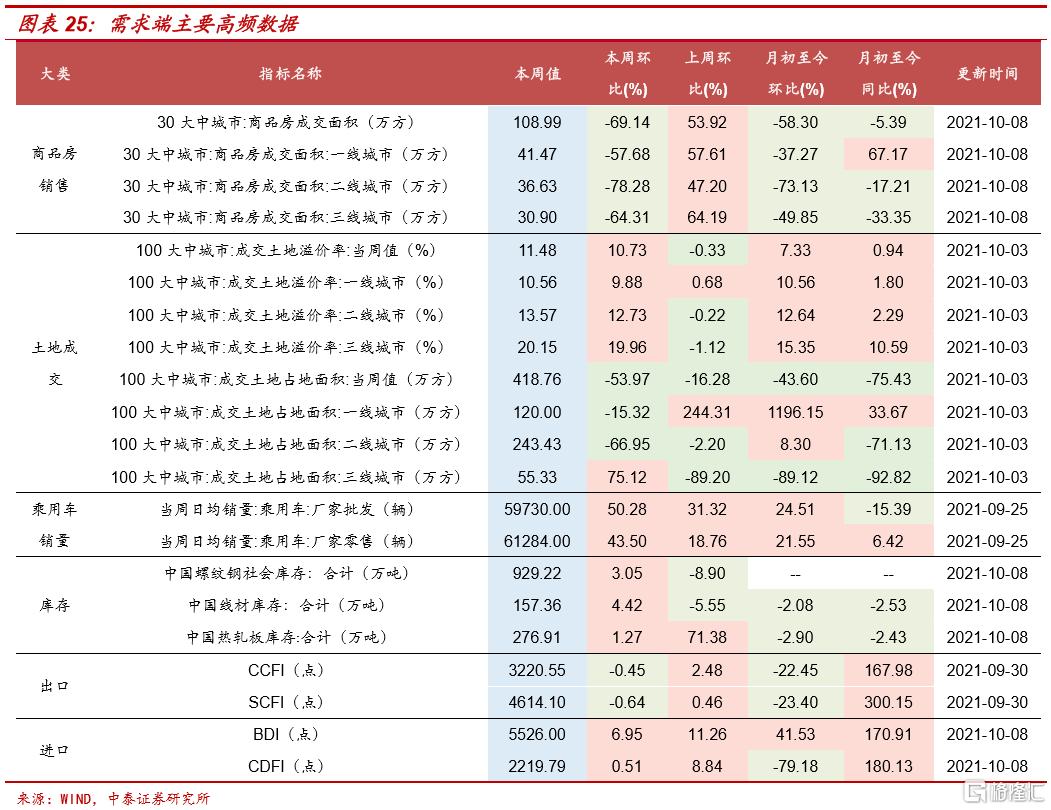

商品房销售方面,本周30大中城市商品房成交面积大幅回落69.14%至108.99万方。具体来看,二线城市商品房成交面积持续领跌,环比大幅下降78.28%。一、三线城市的商品房成交面积分别环比下降57.68%、64.31%,降幅较上周进一步扩大。一方面,针对房地产限购、土地溢价率等方面政策陆续出台影响购房者的情绪;另一方面,国庆期间大多数购房者选择假期出游,导致楼市活跃度降低。土地成交方面,本周100大中城市的土地成交规模转跌,总成交规模下降至418.76万方,降幅高达53.97%。主要受到二轮集中供地规则调整影响,多地通过加强竞买人资质、购地资金来源管理,提高竞拍门槛,整体拿地情绪趋于理性冷静,一二线城市土拍量价均延续低位运行。各能级城市方面,一二线城市成交规模降幅分别达15.32%、66.95%,三线城市成交规模上涨75.12%。成交溢价方面,100大中城市的成交土地溢价率触底反弹10.73个百分点至11.48%。主要由于9月29日深圳二轮土拍的22宗地块中有17宗地块以最高限价成交。汽车销售方面,厂家批发和零售方面继续大幅回升,批发销量环比增加50.28%,零售销量环比增加43.50%。因国庆期间出货量减少,钢材库存由减转增,螺纹钢、线材、热轧板环比上升3.05%、4.42%、1.27%。本周出口指数小幅回落,进口指数续升。出口方面,CCFI和SCFI指数本周分别下降0.45%和0.64%。进口方面,BDI和CDFI指数分别上升6.95%和0.51%。

◾ 价格

食品方面,本周各类食品价格涨跌互现,猪肉零售价降至18.04元/公斤,环比下降4.20%。牛肉、羊肉价格较上周分别小幅下降0.32%、0.30%。鸡蛋价格降幅进一步扩大,较上周下降4.36%。本周白条鸡价格环比上升0.12%,蔬菜价格大幅回升7.37%,水果价格下降0.18%。

工业品方面,大宗商品价格普遍走强。原油价格继续走高,布伦特原油期货结算价录得82.39美元/桶,较上周上升3.92%,创2018年10月以来新高。WTI原油期货结算价录得79.35美元/桶,上升4.57%。国际天然气和煤炭供给短缺,提振原油需求,油价强势上涨。LME 3个月铜期货收盘价上升2.14%,LME 3个月铝期货收盘价上升3.01%。CRB现货指数较上周抬升1.21%。国内方面,Myspic综合钢价指数较上周上升1.51%,南华工业品指数环比上升1.68%。本周长江有色市场铜价回弹1.51%。长江有色市场铝价环比微降0.09%。螺纹钢价格上升2.10%。铁矿石方面,进口矿和国产矿环比分别上升0.36%、3.35%。本周水泥价格指数同比涨幅继续扩大,环比上升2.41%,主要受能耗双控力度加大、原材料价格大幅提升等因素影响,水泥供给进一步收缩,价格持续上升。

四、资金面:OMO大额回笼影响有限,资金利率下行

资金面均衡偏松,资金价格下行。本周R007和DR007分别下行18.2BP、44.8BP至2.25%和1.83%。周五资金面整体呈均衡偏松态势,资金利率有所下行。周六DR007低于7天OMO利率37BP,显示银行间市场流动性较为充裕,或与非银机构休假,银行补头寸需求偏弱有关。

资金利率持续倒挂,债市交易情绪降温。央行实行全面降准后,市场流行性宽松、银行负债端成本降低,存单利率低位运行,周六1年期存单利率与1年期MLF利率的利差为19BP,较上周收窄2BP。本周银行间隔夜回购成交量占比均值47.08%,较上周回落19.49个百分点,显示债市加杠杆情绪降温。

同业存单净融资额回落,多数期限发行利率下行。本周同业存单发行量为533.9亿元,较上周回落2340.8亿元;净融资额为-247.2亿元,较上周回落436.2亿元。除1Y期限同业存单发行利率上行2.6BP外,其余各期限均有所下行,其中1M期限跌幅最大达22.7BP。下周预计有3460.9亿元存单到期。

风险提示

流动性宽松不及预期,利率波动超预期。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK