新能源车的最新判断!

source link: https://zhuanlan.zhihu.com/p/411303358

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

新能源车的最新判断!

数据永远比故事重要,从数据中看到投资机会,比从故事中获得更有前瞻性。

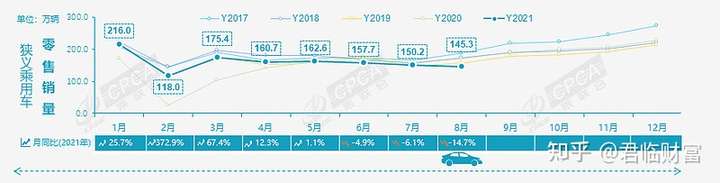

8月份,乘用车总体销量萎靡,新能源车如旭日朝阳。

乘联会公布的8月乘用车零售数据显示,包含轿车、MPV、SUV、微客在内的广义乘用车市场,销量同比去年同期下降了14.7%,环比7月份下降了3.3%。

事实上,复盘历史,除了2008年北京奥运会出现7月销量偏高的特殊因素,使得8月份汽车销量出现环比下滑外,本世纪中国车市还没有出现过8月单月出现环比下滑的情况。

今年是本世纪第二次销量环比下滑。

新能源汽车,8月份的总体销量(包含纯电和混动汽车)同比增长了167.5%,环比增长了12%,与传统燃油车的发展势头形成了强烈的反差。

先来看国内的造车新势力们。

新势力们战绩不俗,除了蔚来,理想、小鹏、哪吒和零跑,均实现了三位数的同比增速。

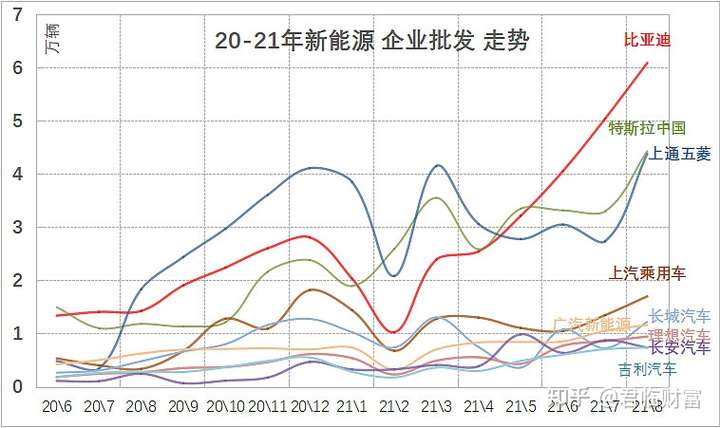

其次,来看看其他合资、自主车企们的表现,新能源车市场上,月交付1万辆是众多车企的目标。

8月份批发销量超1万的厂商只有五家。

比亚迪60858辆;特斯拉中国44264辆;上汽通用五菱43783辆;上汽乘用车16998辆;

广汽埃安11613辆。

比亚迪的交付量可谓是王炸,其批发销量比排名前五的新势力们的交付量总和的两倍还要多。

这些交付数据的背后,有什么可以挖掘的投资机会呢?

缺芯何时了?

新势力中蔚来的销量下滑,公司在官微解释是南京的疫情,由于疫情反复导致蔚来个别零部件供应受限,ES6和ES8供给有限,影响了交付量。

但南京的疫情反复只能从微观上解释蔚来的销量下降,8月份整个乘用车行业出现历史级别的销量环比下降,南京的疫情反复影响不大。

更大的原因是,马来西亚的疫情扇动了翅膀。

马来西亚是芯片封测的重要产能国之一,在全球封测市场市占率约13%。

有超过50家跨国半导体公司在马来西亚设厂,包括AMD,恩智浦,ASE,英飞凌,意法半导体,英特尔,瑞萨和德州仪器,日月光等。

近期,因为马来西亚的疫情复发,英飞凌、意法半导体等公司在马来西亚的工厂先后封闭停产,让本身处于缺芯背景下的汽车行业雪上加霜。

在生产端,意法半导体是博世集团汽车零部件业务的重要供应商之一,博世又是中国汽车主机厂的重要供应商。

意法半导体麻坡工厂生产封测的L9369-TR芯片物料,以其为核心的零部件厂商在中国主机厂的覆盖率约7.5%。

如果这个物料断供,博世公司多款产品如ESP(电子稳定系统)在8月、9月都会处于断供状态。

券商们的调研数据显示,仅博世一家或造成8月中国汽车市场90万辆车的产能影响。

在渠道端,马来西亚疫情加剧导致的个别芯片突然断供,让国内厂商和渠道信心受挫。

即使需求旺盛,但在销量下降经销商盈利下滑的情况下,经销商更倾向保证库存深度,为金九银十销售旺季做准备,因而8月末零售意愿不强。

汽车流通协会的汽车经销商库存预警指数可以描述这种状况,预警指数采用的指标是:库存预警库存滞留资金/流通资金。

以50%作为荣枯线,小于50%为较理想状态。

8月份,预警指数为51.7%,同比下降1.1个百分点,环比下降0.6个百分点,库存预警指数临近荣枯线,但渠道端仍处在不景气区间。

所以8月份的乘用车市场,并非需求不足,而是产能再次受限了。

现在缺芯的进程走到哪里了呢?

如果没有7月马来西亚疫情的失控,市场上分析师们判断,解决好了3月底瑞萨失火事件后,6月份是最缺芯的月份,后面虽不会一蹴而就,但会有边际改善。

而现实是有了7月的马来西亚事件,具体情况如何?

首先来看看上游生产端。

多家券商调研,8月末,主流封测厂商已开启复工;9月初,马来西亚放弃全面封锁,开启与病毒共存模式,意法半导体在马来西亚的产能恢复到80%左右。

之前分析师们预估,马来西亚大面积地停工停产在近期内难恢复,但是调研结果显示,复工进展比预期快很多。

这对汽车企业来说,是一件好事,至少在芯片本身就很紧张的情况下,目前看起来不会更糟了。

将视野从马来西亚拓展到其他东南亚国家,菲律宾、越南也是车规级半导体企业的产能主要布局地,菲律宾主要是MLCC,越南主要是半导体制造。

君临不会预测未来,但从疫情防控的角度,菲律宾的情况要比越南糟糕。

菲律宾的新增感染人数加剧,其卫生部部长表明疫情处于高危状态;越南的新增感染人数较平稳。

从当下生产端情况来看,东南亚的疫情是存在黑天鹅风险的。

其次,来看看对整车的影响。

汽车产业链很长,从芯片成品到整车,中间起码间隔了一个月以上,由于生产环节的影响,整车将会在一个月左右受到较大的真实影响。

叠加在缺芯背景下,主机厂会略提升备货需求,尽管这次芯片恢复较快,但事件的影响,从8月份开始显现,9月上旬紧缺依旧。

若无其他事件影响,纵使生产端不会快速反弹,但9月下旬也有望迎来边际缓解。

但在需求市场,芯片短缺形成共识,终端乘用车提车超过1个月已经是普遍现象,热门车型基本需要3个月以上,需求没有消失而是延后释放。

整车厂恢复的先后顺序难猜,但打入多家整车厂的通用零部件,特别是在新能源车上用量增加的零部件,如果生产端恢复,那么其随汽车生产端恢复的可预见性较强,胜率更大。

受缺芯影响而被压制需求的这类汽车零部件龙头们,或许快到可以给予更多关注的时点了。

但鉴于零部件的上游材料今年涨价剧烈,零部件的投资短期很难避免这个影响,利润会因此受到侵蚀,尽可能选择有能力转移定价的企业,或者观察价格再布局。

基于上述的限定条件,君临列了一个汽车零部件的投资条件表,总体而言,南山铝业与星宇股份受近期上游原材料涨价影响较小。

自动驾驶何时来?

新势力的排名榜中,没有永远的第一。

2020年,从销量来看,造车新势力们的排行,蔚小理威是第一梯队,而哪吒、领跑等是第二梯队的企业。

2021年上半年,威马掉队了,销量成功被哪吒追赶。

紧接着今年8月,蔚来的交付量遭遇了滑铁卢,虽然月销量实现了同比增长,但总交付量被原本是第二梯队的哪吒超越了。

今年的哪吒,就如去年的五菱宏光mini,凭借几款高性价比的性价比车型,在一系列做中高端新能源车的企业中杀出了重围。

哪吒在售的量产车型只有两款,为哪吒U Pro,哪吒V,分别为9.98万元起、5.99万元起,其中哪吒V是主力车型。

哪吒V这款车型价位摆在这里,车机系统比辅助驾驶更重要,因而这款车只有非常基础的辅助驾驶,但一点也不妨碍它卖得好。

这个现象引起了君临的思考。

“新四化”——电动化、网联化、智能化和共享化,作为汽车行业的新兴发展方向,历来被市场津津乐道。

投资界目前更关注电动化,电动车销量的风吹草动直接影响股价的短期涨跌;但同时,对智能化又饱含期望,甭管智能化成不成功,估值先上去。

特斯拉的商业模式变革让整车厂的估值遇到了重塑,由之前单纯的制造业,只赚取一次性出售汽车的模式,向制造+软件服务转型。

即转变为赚取存量用户服务费,比如通过OTA软件升级、互联网内容服务、APP对接、系统许可服务收费等。

由此,汽车整车由销量导向的周期企业,向周期+科技企业转型,这一份科技溢价让特斯拉、蔚来、小鹏、理想等在资本市场中获得了远超传统车企的科技溢价。

瞧,这是真·科技赋能,打上智能汽车的标签,估值立即翻了十倍以上。

但在真实的需求市场中,电动化比智能化和网联化更重要,目前仅有一小部分群体追求智能化。

除了哪吒、五菱宏光MINI的高性价比车辆销售数据可以作为论证外,理想ONE的销量数据也值得参考。

将理想的智能驾驶功能与其他品牌对比,功能上逊色不少,但这也不妨碍它卖得好。

说明国内的智能驾驶,起码在现阶段,对消费者而言,是够用就行。

此外,新势力们的自动辅助驾驶选装包的选装率也值得参考。

特斯拉、蔚来、小鹏均提供了选装包,以订阅制、额外付费的形式提供高级别的辅助驾驶。

如果是奔着智能驾驶去的客户,那么这个选装包可以满足这个需求。

但从数据上来看,这个需求的比重并不高。

截止至2021Q1,小鹏的自动驾驶系统Xpilot3.0累计选装率为25%。

2020年,特斯拉FSD整体累计选装率为25%,且大部分在美国,中国市场的选装率仅为1%-2%。

蔚来没有公布NIOPilot的累计选装率,只是在8月12日的二季度说明会中表述了其7月份单月的选装率为80%。

上述数据至少表明,国内的自动驾驶的消费者教育,以及当前的技术水平及配套支持,还有很长的路要走。

也正是基于现有的需求情况,正在进行的电动化,其龙头的股价涨幅,远超过智能化龙头们的涨幅。

宁德时代是汽车电动化最核心的标的,从2020年开始至今,股价已经翻了接近4倍。

而作为汽车智能化的佼佼者,中科创达和德赛西威,从2020年初至今,股价涨幅分别为159%和170%。

虽然涨幅足够大,但相对宁德时代,也略显逊色。

但君临认为,智能化是大势所趋,如果说电动化是汽车工业大变革的上半场,那么智能化就是下半场的高光时刻。

于用户而言,即使现在智能驾驶对用户真实需求而言是够用就好,但大部分消费者选择的时候是在相似的价格下,与同类竞品相比多多益善。

如果不做智能驾驶,用户会觉得你的技术是落后的。

于企业发展而言,万物互联是大势所趋,作为下一个移动终端的汽车,将会是互联大军中的另一风口,没有任何一家企业会放过这个风口。

就跟手机链的投资一样,手机的出现是一个投资机会,功能机向智能机的转变过程,蕴含着更大的投资机会。

而未来,新能源车投资的未来超额收益更有可能出现在这里。

智能驾驶的爆发有先后。

按照产业演进,智能驾驶分为车端竞争和云端竞争两个阶段。

前者是现在这个阶段进行的,主要围绕电子电气架构、算力、传感器、算法等。

由于主机厂的车队保有量和数据量均不大,对云端要求不高,竞争主要靠汽车产品和品牌的定义,主要面向售价15万+的消费市场。

这个阶段,部分产品转型慢的主机厂会逐步被边缘化。

后者是很后阶段的事了,因为它需要强大的汽车保有量做配合,主要围绕算力、算法、车云整合、生态能力等。

对于前者而言,主要有传感器(摄像头、激光雷达)、高精度地图、智能车控、智能座舱等板块。

若从现在的时点看投资,君临更倾向在传感器和智能座舱中寻找机会。

因为在智能车控板块,主要是传统Tier1占优势。

而高精度地图,投资逻辑是抢占赛道以及等待时间,因为其壁垒较高,集中度很高;且其是L3以上自动驾驶的刚需。

目前2.x的自动驾驶看似离L3很近,但L3的到来,还需要法律、芯片算力、技术等多方面的配合,路漫漫其修远兮,投资眼光应该是放长到3年以上。

1)传感器

传感器的主要逻辑是价量齐升,也是可预见性最强的领域。

对于摄像头而言,在需求量上,各家车企每一款新车的迭代,总少不了传感器数量的提升;在价格上,探测距离、像素不断提升提高了单价。

这一条产业链,包括镜头、CMOS传感器以及封装模组,其中CMOS价值量最大,韦尔股份是这个领域的佼佼者。

对于激光雷达而言,今年为初始投资元年,量产在即,A股内消费类激光雷达产品布局较完善为均胜电子和万集科技。

其中,万集科技的车载激光雷达已实现产品化,并已通过多项车规级测试。

均胜电子则以战略投资方式投资于图达通,并通过子公司均联智行与其在激光雷达感知融合等领域进行了深入合作,均联智行已向蔚来将于今年下半年量产的ET7车型提供超远距离高精度激光雷达。

2)智能座舱

智能座舱的主要逻辑是其进入了高速成长期。

虽然底层的座舱芯片被海外芯片巨头垄断,但国内的芯片厂商也加速了产品的研发步伐(如地平线、黑芝麻、华为等),国产芯片的新进展,将推动智能座舱产品渗透率的进一步提升。

在智能座舱中,域控制器和HUD又是两个增速较高的领域。

前者从2020年的1%渗透率,有望提升至2025年的50%,后者将从2020年的17.4亿元的市场规模提升至2024年的108.7亿元。

在智能座舱的域控制器领域,德赛西威是本土企业中进展最快的。

在智能座舱的HUD产品,华阳集团国内领先,具备国产替代的潜力。

在未来的五到十年里,新能源-智能车无疑将是中国产业升级的主赛道,如果自主品牌车企能够将传统燃油车40%的市占率替换为目前新能源车超过70%的占比,这里的投资机会有多大呢?

而根据最新的消息,今年上半年,上海新能源车上险量达到了10.9万辆,在整体汽车销量中的市占率已经高达33%。

趋势的力量,正在让这场新能源革命的速度进一步加快。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK