关于今天大跌的一些想法

source link: https://www.gelonghui.com/p/487231

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

关于今天大跌的一些想法

原创 8小时前

6,773今天大家估计都跌的比较蒙,尤其是之前赚钱的,主要原因有这么两个:一个是盲盒基金;一个是工信部表示目前中国新能源车成本依然偏高。

作者 | 明野

数据支持 | 勾股大数据(www.gogudata.com)

大家好,我是明野,今天继续和大家来聊聊天。

今天大家估计都跌的比较蒙,尤其是之前赚钱的,主要原因有这么两个:

1. 盲盒基金:近期,监管部门对部分风格发生偏离的基金产品进行了重点关注。相关基金经理也对基金产品的持仓进行了调整。“监管部门确实在关注基金‘风格漂移’的问题,特别是对于市场关注度高、涉及众多持有人的基金产品。监管部门要求基金公司进行相关情况的说明。”深圳一家基金公司人士表示。如今,“盲盒基金”正在发生变化。观察发现,从基金估算净值与实际净值偏离数据可以验证,部分“风格漂移”的基金产品正在调仓换股。

也因为市场一直比较极端,赛道投资成为最近的主流,之前教育市场好几年的大白马投资风格被打的七零八落。

比如下面这个教育基金,这明明是新能源基金好不好,唯一一个有关的是中公教育,但中公教育也是跌的稀里哗啦,所以怎么说呢,基金经理,基民都有委屈,都怪市场。

2. 工信部:中国新能源车成本偏高 将统筹保障动力电池资源供。

今天工信部表示,目前中国新能源车成本依然偏高。另外,电动车关键部件动力电池面临锂钴镍等矿产资源保障和价格上涨压力,工信部将与相关部门一起加快统筹,提高保障能力。

第一条影响了整个新能源汽车板块,有些挂羊头卖狗肉的基金经理怕监管部门查,今天疯狂甩卖,相应的可以看到消费、医药起来不少、甚至半导体尾盘几分钟也有资金进来抢筹。关于盲盒基金的后遗症可能会维持几天,暂时不确定资金体量有多大,但可以预见国庆之前,可能都会持续。

而在这样的情绪上,第二条的新闻出现加大了资金对锂矿的抛售。复盘之后发现,上次拍卖结束矿开始调整,所以这次拍卖结束可能也是短期内的小高点,但是基本面没有改变。关于锂盐价格是否会被打压,锂精矿的价格是全球定价,加上大部分矿都在国外,所以定价话语权个人认为不在国内。国内要做的反而是加紧上产能,在审批边缘的抓紧批啊。

机构在新能源板块推荐的,还是在推石墨化,大家先学习起来,之后再看情况。

对石墨化的未来,市场分歧比较大,一是明年石墨化缺不缺市场分歧就很大,二是中间还夹杂了新型石墨化的技术迭代。

核心思想:石墨化这种高耗能产业(1吨耗电1.4万度左右,还有粉尘污染),国内未来不管哪里都是被规范的对象,谁准备的早、规范的早,就是很有意义的优势;关于新技术,箱式炉和连续法都有对应的优势和市场,这一轮新石墨化还是几家头部公司在领跑。

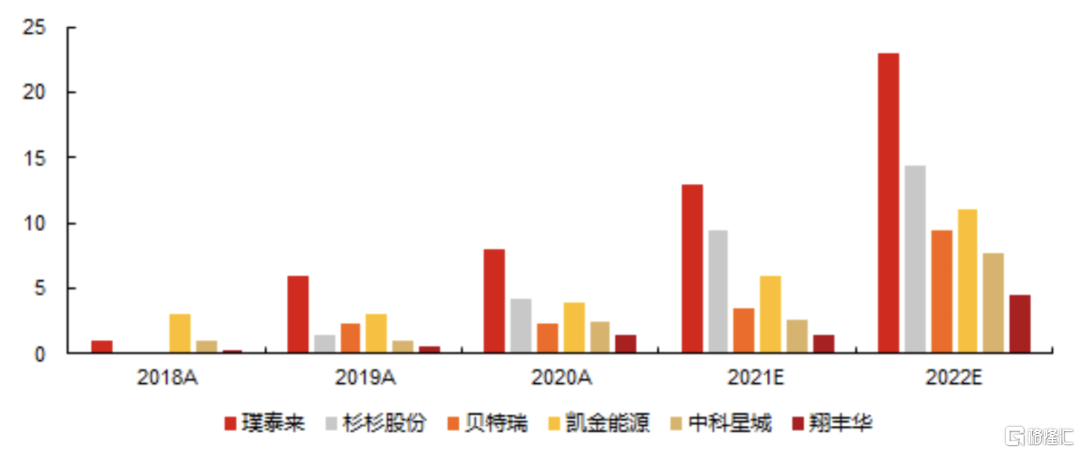

从具体公司上看,1)璞泰来是全市场石墨化自给率最高的公司,2021H1在60%,内蒙二期达产后,年末有望达到80%左右,2022年待四川基地顺利达产,全年有望实现90%的自供率,因而公司2022年负极单吨盈利(含石墨化)有望维持在2021H1的1.2-1.3万的水平(此前预计1.1-1.2万);若因石墨化短缺出现行业整体性涨价,璞泰来的弹性最为显著,继续重点推荐。2)其他头部企业的石墨化自给率在2022年均有望迎来提升,中科电气(权益)从35-40%提升至接近70%,杉杉股份(权益)从40%左右提升至接近70%,贝特瑞(仅考虑人造)从20%提升至30-40%。

关于恒大的事件,我觉得大家还是要重视下,可能对市场的冲击会比较大,大家最近要持续观察,毕竟涉及的金额太大了。

关于房地产,其实反过来想,是不是可能事件之后会存在机会?融创的市盈率,现在只有1倍,活久见!对于可能存在的机会,最好都提前研究下,省的起来之后再看来不及。

2021年1-8月,商品房销售面积、销售额分别同比增长15.9%、22.8%;8月则分别下降15.6%及18.7%。这个结果属于预期之中,房贷利率上扬,贷款发放周期延长,二手房指导价和新房限价合力使得房市观望情绪浓厚,结果么就是需求不足。

收紧之后,加上恒大事件,可能会使得地产企业短时间日子更难,那么行业是不是会加速出清?

从第一次集中供地火热,到第二次突然变冷,可见这次来自对房企、银行、地方政府全方位的调控有了积极成效。实际上,这些政策出台时,不可避免对刚需产生了一些抑制;此时若出于维护刚需的考虑,某些方面政策有边际宽松的空间。另外如果房地产投资一下子拉垮,那对经济的冲击,是不是太硬了点?

至于物业股,碧桂园服务-10.70%,保利物业-7.69%,也体现出市场对房地产市场的担心。虽然物业公司受关联地产公司交付规模影响较大,但品牌企业外拓能力提升迅速,平稳的物管规模增长,问题不大。考虑到估值不低(对应2022年则一般在30倍PE左右),可能还是会调整一小段时间。

最近看到医药股也有点起色,加上今天的盲盒基金资金回流,似乎可以重点关注下。昨天海通电话会议说下半年环比还能有增长的企业要重点关注。

CXO板块:药明康德、泰格医药、药明生物、凯莱英、美迪西、博腾股份、昭衍新药、药石科技、皓元医药、维亚生物、金斯瑞生物科技。

医疗服务:爱尔眼科、通策医疗、光正眼科、国际医学,港股包括锦欣生殖、朝聚眼科、海吉亚医疗、德视佳等。

还有医美板块等。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK