消费股什么时候反转?

source link: https://www.gelonghui.com/p/485900

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

半年不到,消费股就从众星捧月的小甜甜变成了黄脸婆。

普遍性下跌的原因,主要还是涨的太高。

从去年下半年开始,大批热钱涌入消费板块,大幅推高板块估值。

高估到崩溃,是自然法则。

但可以从中总结买卖经验:

个别股票估值一枝独秀,可以理解为业绩爆发,但当板块整体估值脱离地心引力,往往就是减仓的信号。

反之亦然。

其实中国消费整体基本面没有问题,只是目前面临着阶段性的困境。

供给端上,主要是上游原料成本上升。

需求端上,刺激效果衰减,叠加疫情反复,大众消费需求疲软。

双杀也就来了。

既然是阶段性的问题,就没必要悲观。

有些行业跌下去是无底深渊,但消费股大概率会翻盘的

消费的问题,不只是投资者的眼前苟且,而是国家经济增长的星辰大海。

说中国还是世界工厂,出口加工型经济体,那是老黄历。

实际上2008年以后,中国经济就已经逐渐“内循环”。

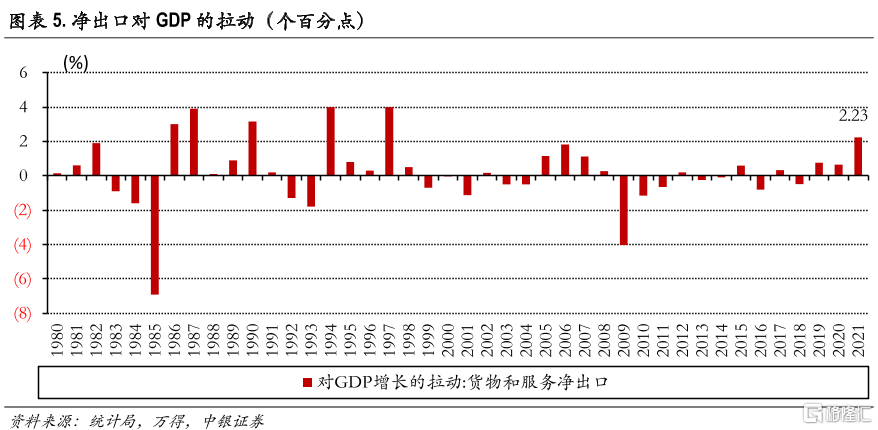

2011~2019年,最终消费支出对于GDP的贡献率保持在55%~69%的区间内。

也就是说,三驾马车中,消费是拉动经济增长最重要的一架马车,对增长的贡献占了三分之二。

但万物皆周期,消费亦不例外。

早在疫情前两个季度,即19年第二季度起,消费对经济增长的拉动跌到60%以下。

但消费下行的问题,被突如其来的疫情一定程度的掩盖了。

虽然今年以来,消费拉动GDP的占比已基本恢复正常水平,但总体上离均值还有不小的差距。

虽然中国经济账面上的增长数字可喜,但结构性问题依然突出。

因为疫情扶持政策有点“厚此薄彼”。

制造业和投资端享受了财政货币政策宠信,就像做手术,刀下病除。

消费,更像勉强对付了几口汤剂,得靠自己熬过去。

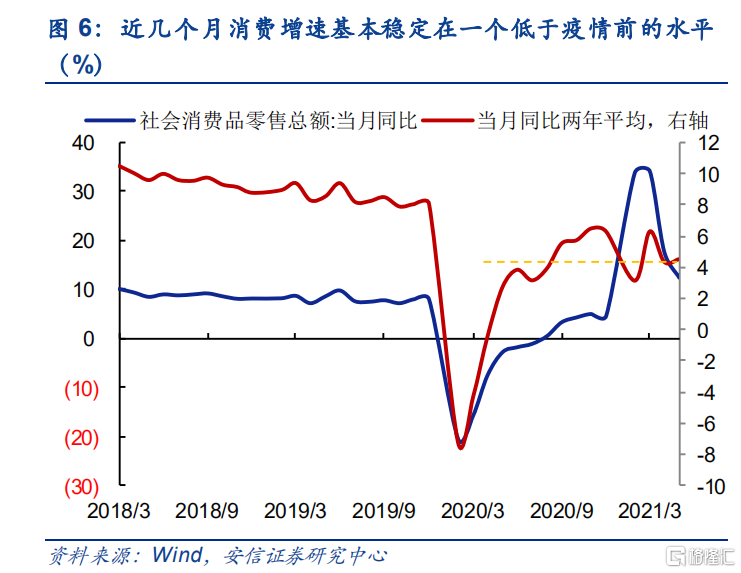

消费的缓慢恢复和制造业PMI的快速扩张,形成了鲜明对比。

但消费跟不上,光供给扩张,也就是上面指出的“恢复不均衡,基础不稳固”。

如今问题凸显,也算上面预料之内。

我国消费的总盘子,可分为政府消费和居民消费两块。

其中政府消费在改革开放后迅速攀升,从20%提升到30%。

2012年“八项规定”出台后,政府消费的无序扩张得到遏制,目前大致稳定在30%左右。

“三七开”的格局,决定了居民消费才是投资者应关注的重点。

居民消费又可以再分两类,服务和实物消费。

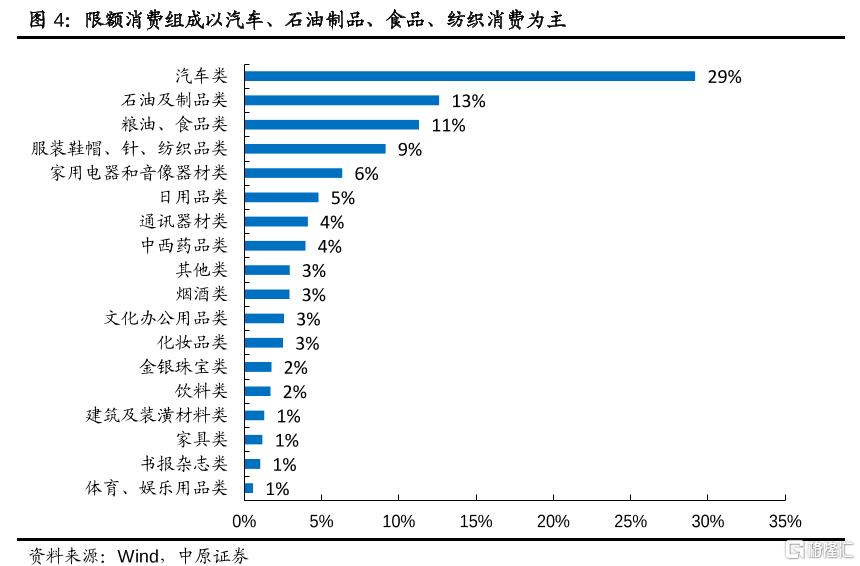

在各品类消费结构中,汽车消费毫无悬念的高居第一,占了近三成。

超过5%的,还有石油及制品、粮油食品、服装类、家电、日用品。

别看不起这5%,在我国40万亿的社零总额的大盘子里,5%就是2万亿。

如果一家企业市占率能达到30%,就是6千亿的销售规模。

按12%的净利率计算,20倍PE估值,就足以支撑一家市值上万亿的公司。

实际上,中国的消费品,大量都是散装形态,各品类的包装化都仅仅是起步而已。

尽管门口就是13亿人口的大市场,但中国的大众消费品赛道,还没跑出一家万亿市值的公司(剔除白酒)。

净利率高达25%+的海天,市值不过也才3千多亿。

所以说,消费,尤其是大众消费的天花板,还高不可攀。

人们常说,开门七件事,柴米油盐酱醋茶。

由于需求端的稳定刚性,理论上,消费品不应该存在类似工业品那样的大幅起落。

但现实中,消费品的周期波动,却让人难以忽视。

那究竟是什么,造成了消费的周期性波动?

我们来设想几个场景

1、股民老王的股票涨停,晚上回家开灯吃面,还卧了个蛋。

2、码农小王升职加薪,马上下单心心念念的30系显卡。

3、开小超市的个体户王总,因附近工厂倒闭,工人提桶跑路,突然就觉得手里的华子不香了。

消费是一个的函数,由两个基本变量构成:

消费能力和消费意愿。

决定消费能力的是收入,以及预期收入。

收入除了常见的经验收入和劳动收入,还有一个特殊的收入形式——财富效应。

场景1中的老王,就是财富效应增加边际消费的典型例子。

不过,有些人会简单的将财富效应等同于财产性收入。

错,差别很大。

同为财产性收入,股市的普遍性上涨和房地产市场的普遍性上涨。

由于前者的流动性更强,财富效应会更显著。

逛菜市场的北京大妈资产总额500万起步,一样会为了一块五毛跟小贩挣得面红耳赤。

而股市上涨后,投资者的消费上行会同步变动,尤其体现在旅游、奢侈品等高端消费上。

不过,目前自然人账户规模约1.757亿户,而且绝大部分人持有市值并不高,就更别提盈利能力了。

所以无论从价格还是数量上看,资本市场的财富效应,只对少部分人有效。

财富效应并非决定整体消费的核心要素。

消费,还是要看场景2,紧紧依靠广大人民群众,勤劳的打工人。

但现在的00后似乎已不太勤劳了。

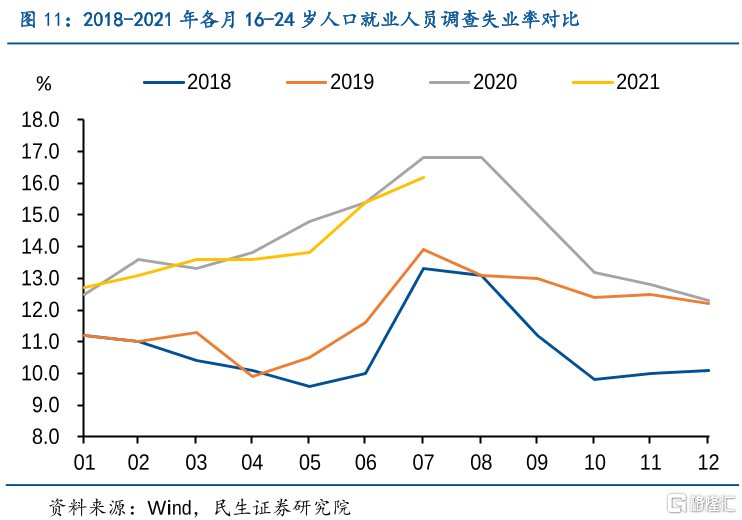

根据8月16日,国家统计局新闻发布会披露的经济运行情况。

7月份,全国城镇调查失业率为5.1%,比6月份上升0.1个百分点。

其中16-24岁人口、25-59岁人口调查失业率分别为16.2%、4.2%。

也就是说,进入劳动市场的00后,又在重演2020年的故事,六个人就有一个人失业。

问题来了。

00后是主动“躺平”?

还是热衷于打日结工,当“三和大神”?

又或是确实找不到工作,被动失业呢?

近段时间以来,受疫情影响的餐饮,旅游,受政策影响的教培、医美,以及成交快速下滑的二手房交易,房地产投资的降温......

一边是纠正服务业,降温楼市,就业大户受到冲击;

一边是高举制造业和核心科技,但吸纳就业毕竟有限。

虽说两者都有道理,但就是时间点的选择上......

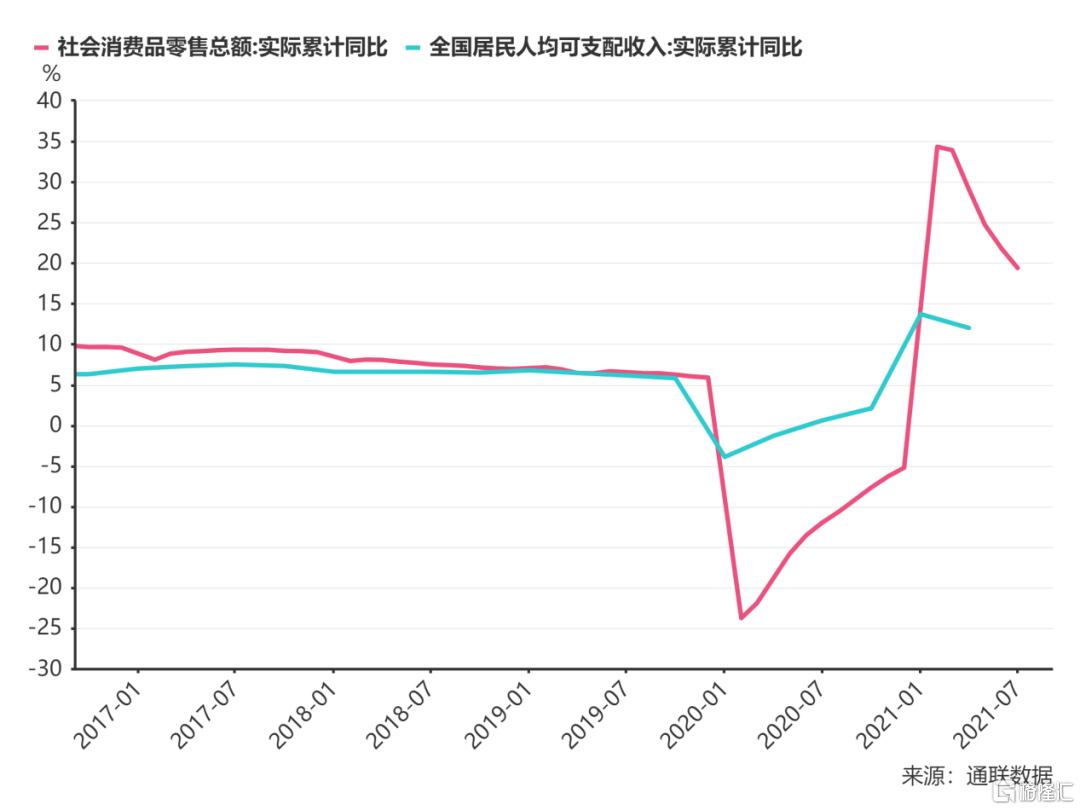

要知道,社会消费零售总额与居民可支配收入走势高度一致。

一系列事件影响下,居民收入下滑,消费没有道理坚挺。

可以看出,收入是影响居民消费的最核心因素。

从收入总量看,收入下滑带来消费下降,这还只是问题的一方面。

从收入结构看,还有问题。

疫情以来,居民收入呈现“K型”走势。

高收入群体收入修复较快,以至于茅台、片仔癀之流猛涨。

作为消费主力,中低收入人群消费能力恢复较慢,Hold不住整体消费的下滑。

究其原因,一是高收入群体收入来源多样化;二是工作性质不需要密切接触人群。

另一方面,中国的疫情救助政策,如中小微贷款、减税、金融企业让利。

能借钱表示能赚钱,能交税也表示能赚钱。

所以说“外儒内法”还是中国社会的内核,不要问国家为你做了什么,而你为国家做了什么?

直白点说,救助政策救急不救穷,完全是为有钱人量身打造。

说完场景1、2,再来说场景3。

个体户王总的华子不香的问题,本质上是预期收入下降,消费意愿不足的问题。

消费意愿,和人的心理活动有关。

假如未来形势大好,人的风险偏好会提升,容易增加消费。

如果预期未来收入不确定,人会倾向于缩减消费,增加储蓄。

例如疫情的反复。

例如政策躁动期,“今天鼓励,明天就禁”的调整,以及“猜下次轮到某行业被整治”的预期调整,种种。

如果说收入下滑的问题,可以用直接发钱等财政“技术“手段解决,又或是未来收入预期改善来缓解。

但消费意愿不足的问题,可能是“体制性、结构性、外部性”,就不是简单技术手段能解决的。

消费意愿不足,直接导致消费修复较慢。

场景1~3,是消费的内生动力

内生动力是个慢变量,在疫情尚看不到拐点,K型收入分化未得到改善前。

短期内居民消费可能难以完全修复到疫情前的位置。

不过消费还有外生动力。

来看场景4。

舔狗王先生的未来丈母娘保证,买了房就把女儿嫁给她,王先生二话不说......

人容易受到激励驱使而改变行为,消费也不例外。

这就叫消费的外生动力。

而最大动力来自国家的消费刺激政策,扮演了丈母娘的角色

很多人想不到,我们竟然已经历了四轮消费刺激。

当然,刺激要立杆见影,对象主要是消费品类中占比大,且容易操作的汽车和家电。

汽车主要是1.6L以下购置税减免、汽车下乡、以旧换新,新能源汽车补贴和购置税减免。

家电主要是家电下乡,节能产品惠民工程,以旧换新。

第一轮是金融危机后,2009年1月-2011年底,涉及汽车和家电。

第二轮是欧债危机后,2012年6月-2013年5月,主要为家电。

第三轮是经济“增速换挡”进入“新常态”,2015-2017年,政策集中在汽车领域,尤其是新能源汽车。

第四轮是中美冲突恶化,金融监管后,消费疲软,2019年,主要涉及新能源汽车和家电。

从效果来看,边际递减。

第一二次刺激,无论是汽车进家庭的风潮,还是房地产后周期影响,都迎合了刺激政策的推出。

第三次刺激效果一般,但最大的成果是启动了新能源汽车市场。

但第四次刺激,效果就明显不佳,汽车和家电都没得到提振。

究其原因,主要是我国城市化水平达63.89%,高增长期已过,耐用消费品增长空间有限。

汽车市场饱和度已较高,居民的构成需求已变为换购和增购,车市进入存量市场。

家电市场经过几轮刺激,曾经的“处女地”农民居民家电保有量已接近城镇水平,叠加地产熄火,购房后的家电新购周期已不太明显。

既然如此,那消费的修复,且不是只能依靠内生动力这个慢变量?

远水不解近渴,消费的问题,似乎进入了一个死胡同。

那么消费股且不是要迈上漫漫熊途,继续悲观?

倒不一定。

消费内生动力的修复

一是靠人均可支配收入的增长;

二是靠“共同富裕”,收入分配的改善;

三是疫情带来的不确定性逐渐消除。

但从目前的情况看,要解决这三个问题,都还是不确定的,或者说非朝夕之功。

前段时间,野村证券的经济学家声称,中国正面临“沃尔克时刻”。

指政府愿意牺牲短期增长,来换取长期目标的实现。

包括降低对外国高科技产品的依赖、提高人口出生率、缩小贫富差距等。

尽管近期中国经济下行压力逐渐显现,但政府不会再次放松房地产调控。

君临部分认可他的看法,目前的政策调子是有“牺牲短期,换取长期”的态势。

但并不意味着短期增长不重要。

要知道,经济增长是“执政合法性”的核心来源,尤其是中国目前的体制。

增长失速,意味着失业和萧条,意味着基尼系数的升高,意味着贫富差距继续恶化。

统统预示着社会的不稳定。

很显然,这是不能容忍的。

尽管上面说“不将房地产作为短期刺激经济的手段”,但没说不刺激。

信贷刺激会继续吹大资产泡沫,从疫情的刺激政策的力度和持续时间上,上面已极为谨慎。

所以君临一直认为财政政策会发力,而且发力点不一定是基建,也不一定是效果不佳的家电汽车。

再看上文那张各品类消费结构图,超过5%的,除了汽车和家电……

还有石油及制品、粮油食品、服装类、日用品。

这里面,君临端出一个大胆的假设,粮油食品,可能是未来财政刺激的一个重要方向。

其一,粮油食品体量大,消费结构占比达到11%,见效快;

其二,遏制基尼系数上行,缓解贫富差距;

其三,可能采用“食品券”形式,技术上可行,美国已运行多年,今年初各地有小规模的“消费券”发放,而且央行数字货币也可以实现该功能;

其四,相对汽车家电的刺激,是通过透支未来需求实现,“食品券”创造的需求是真实的。

其五,中央财政承担“食品券”,其杠杠率不高,抗债能力强,也可起到杠杆置换的效果。

真要如此刺激,食品类消费股,尤其是面向大众的粮油食品股,会迎来上佳表现。

当然,这也可能仅仅是假设。但即使政策落空,消费股的反转,也只会迟到,不会缺席。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK