稀土暴涨,这次不一样!

source link: https://zhuanlan.zhihu.com/p/408128329

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

稀土暴涨,这次不一样!

1992年1月,邓小平在南巡讲话中指出:“中东有石油,中国有稀土。一定要把稀土的事情办好。”

但在历史上,比石油还珍贵的稀土,却未能为中国换来可观的财富。倒是日本、美国、欧洲等稀土资源使用大国,长期低价进口中国稀土,夯实自身的军事和产业力量。

长期私挖乱采和盲目扩张,使我国稀土产业陷入低价竞争的价格战,而西方国家却大肆进口,进行稀土储备,中国稀土企业为他人做嫁衣,战略资源被当成基础原材料低价贱卖,而我们还要高价从发达国家再买回稀土制成品。

中国稀土产业堪称一部血泪史。但随着稀土的战略意义被社会认知,我国加大稀土整治力度,稀土产业逐渐回到正轨。

近年来,中国稀土行业整顿不断推进、稀土价格稳步上涨、开启稀土资源储备库以及中国稀土企业并购海外资源等一系列事件,可以看出——中国在“稀土之战”中要占据主动了!

而这一次,稀土的逻辑完全不同。

1、供需逻辑重塑

今年开年至8月底,稀土价格节节攀升,产品线中氧化镨价格上涨 82.64%,氧化钕价格上涨 21.55%;氧化镝价格上涨 33.85%,氧化铽价格上涨 10.96%。

中国稀土行业协会监测的数据显示,中国稀土价格指数近一年来上涨63%。

数据来源:中国稀土行业协会

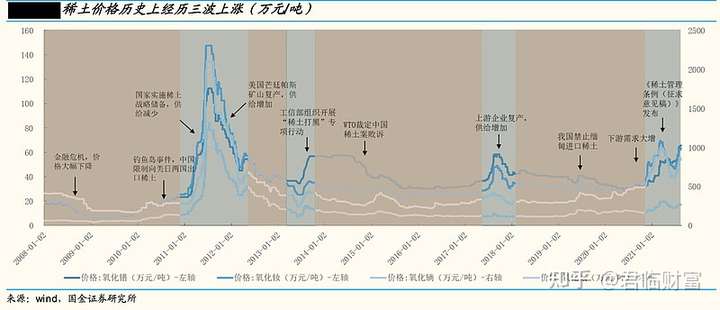

回望历史,这是我国稀土历史上第四波上涨行情。分析来看,前三次稀土行情均为政策面引发的供给侧扰动,而此次则是需求拉动。

回望历史,可以预知未来。但未来不一定是历史的重演,还有可能颠覆过往的逻辑。

历史上,发生过三次稀土涨价行情。

第一次(2010-2011年):走出金融危机,经济复苏。我国首次提出了“国家实施稀土战略储备”的正式意见,坚持控制稀土总量和优化存量,并停止对日美出口。政策控制力度加大,供给急速缩减,稀土价格飙升至历史最高点。

第二次(2013-2014年):工信部组织开展“稀土打黑”专项行动,着重打击非法稀土黑色利益链。打黑专项行动控制黑稀土产量,稀土价格回升。

第三次(2017-2018年):稀土打黑持续深入,政策日趋严格,导致稀土产量降低,价格随即上涨。

可以看出,过往三次稀土行及价格走势对国家政策的依赖性很大,都属于政策对供给侧的限制,引发的价格上升。

而2020年底至今的第四次行情,则主要是由下游需求引发,受新能源汽车、风力发电机、空调电机景气度上升影响,稀土价格快速回升。

叠加供给端《稀土管理条例》即将出台,供给刚性作用开始显现,同时,海外疫情加重,缅甸、越南等地进口受阻,供需错配之下,稀土价格迎来新一轮上涨行情。

分析来看,稀土长期供需结构将被重塑,价值有望重估。

特别是新能源车销售渗透率不断提升,而新能源汽车电动化程度高于燃油车,对稀土永磁的需求量大幅提升。

同时,空调能耗标准提升,风电景气度提升等因素都从需求端持续拉动稀土价格。

稀土下游需求持续旺盛,将重塑稀土产业逻辑,长期增长的局面已经显现。

2、中国的机遇

稀土是大自然对中国的馈赠,天赋异禀,其他国家无出其右。

中国稀土拥有四个世界第一:储量第一、产量第一、出口量第一和消费量第一。

我国也是唯一能够提供全部17种稀土金属的国家,特别是军事用途突出的重稀土,中国占有的份额更多。

储量上来看,2020年全球稀土储量约1.2亿吨,中国稀土储量世界第一,为4400万吨,占比37%。

产量上来看,2020年全球稀土产量约24.3万吨,中国稀土产量世界第一,为14万吨,占比58%。

并且,我国具有完整的稀土产业链。从上游的稀土开采,到中游的稀土氧化物、稀土金属,再到下游应用环节——稀土磁性材料,光学玻璃,光导纤维等材料,一应俱全。

在应用领域,稀土磁材的占比最大,约能占到总需求的30-40%。

与此同时,我国稀土冶炼分离产品产量占全球的88%以上,具有领先全球的稀土冶炼分离技术,行业壁垒明显。

我国是稀土世界最大的“玩家”,这对拥有得天独厚优势的中国来说,无疑是一场巨大的机遇。重新夺回稀土产业的话语权,就在当下。

当前下游需求旺盛,但我国稀土矿存在总量指标限制,从海外进口稀土矿一直是作为稀土供应的补充来源,大约占20%左右。

而受矿石品位下降、矿山满产、疫情等因素影响,缅甸、美国、澳洲的稀土增量有限,未来供给增速恐无法满足需求的高增长。

据相关机构预测,未来3-5年供应端的增速不超过10%,需求增速则在10%-20%,而且随着未来高端占比的提升,稀土磁材整体需求的增速将维持在15-20%,甚至更高。

可以看出,中国主导着全球稀土格局,中国稀土企业崛起正当时。

为保护珍贵的稀土资源,集中整合稀土产业,2019年由工信部牵头并形成了“5+1”南北六大稀土企业的格局,每年由政府统一分配稀土矿供给指标,供给刚性强。

六大稀土集团为:北方的北方稀土,重点覆盖内蒙古自治区和甘肃的稀土资源与企业,主要产品以轻稀土为主。

南方的南方稀土、中国铝业(中国稀有稀土股份有限公司)、五矿稀土、厦门钨业、广东稀土,重点覆盖江西、湖南、广东、福建、云南、广西、江苏、山东、四川等地的稀土资源与企业,主要产品以重稀土为主。

今年2月,2021年第一批稀土开采、冶炼分离总量控制指标正式公布,分别为84000 吨、81000吨,其中北方稀土的开采指标和冶炼指标最大,分别为44130吨和38270吨。

从近年的稀土配额来看,2016-2020年全国稀土开采指标和冶炼分离指标呈温和增长趋势,CAGR分别为7.49%和7.91%。

考虑到保护稀土资源和战略维稳,预计未来的稀土配合不会暴增,将呈现温和放量的态势,增速会控制在8-12%。

需求中长期旺盛,而稀土供给则较为刚性,稀土企业迎来业绩向上的拐点。

3、需求大爆发

稀土被称为“万能之土”,大到农业、工业、军事、新材料、石油冶金等等,小到平日用到的手机、电脑、显示器、汽车等,都有稀土的身影。它是新材料制造的重要依托和尖端国防技术开发的关键性资源。

工业领域,稀土是“维生素”。由于稀土的光电磁等物理特性很好,可以改良钢、铝等传统材料的质量和性能。此外,稀土元素在荧光、磁性、光纤通信、激光、储氢、冶金等方面不可替代。

国防军事领域,稀土是不可替代的C位。几乎所有的高科技武器核心部位都必须用到稀土。

美国的“爱国者”导弹,正是在其制导系统中使用了约3公斤的钐钴磁体和钕铁硼磁体,用于电子束聚焦,才能精确拦截来袭导弹;M1坦克的激光测距机、F-22战斗机的发动机及轻而坚固的机身都有赖于稀土。

一位前美军军官甚至称:“海湾战争中那些匪夷所思的军事奇迹,以及美国在冷战之后,局部战争中所表现出的对战争进程非对称性控制能力,从一定程度上说,是稀土成就了这一切。”

17种稀土元素对应应用领域各有不同,而稀土产品中永磁材料占比最大(为稀土总消费量的42%),高性能钕铁硼永磁则是核心。

钕铁硼磁体磁能极高,被称为当代“永磁之王”。预计2023年下游对钕铁硼需求上升到14.05万吨,CAGR为28.66%。

新能源汽车:贡献最大增量

根据机构预测,新能源车用钕铁硼占比将从2020年的15%上升到2023年的26%,新能车为高性能钕铁硼永磁提供最大需求增量。

数据来源:国金证券

汽车是钕铁硼永磁材料最大下游,占比约一半,主要用来制造永磁电机。驱动电机是新能源汽车的三大件之一,采用体积更小、功率损耗更低的永磁电机可以有效提升续航里程。

稀土永磁驱动电机具有尽可能宽广的弱磁调速范围、高功率密度比、高效率和高可靠性优势,可有效降低汽车重量,提升效率,且需求不可替代性强。

特斯拉Model3就宣布用永磁同步电机替代原来Model S上的三相异步电机。2019年,我国新能源汽车中的永磁同步电机装机量为120.98万台,占比高达97.51%。

可见,新能源汽车的高速发展将成为高性能钕铁硼消费的核心增量。机构预测的2023年全球新能源汽车对钕铁硼的需求量为36841 吨,占比从2020年的15%上升到26%;,复合增长率高达56.32%。

风电:受益碳中和

我国去年制订了年均新增风电装机50GW的目标,并且在2025年后,年均装机不低于 60GW,到2030年累计装机不低于800GW,到2060年累计装机不低于3000GW。

除光伏外,风电是“碳中和”、“碳达峰”目标下最为受益的产业,未来10年,风电装机量有望维持高位。

风力发电机分为永磁直驱式、半直驱式和双馈异步式,其中永磁直驱式和半直驱式使用高性能钕铁硼磁钢。

直驱永磁发电机相对于双馈式发电机有维护成本低、高效率、电网兼容性好等优点,未来渗透率有望逐步提高,目前仅30%左右,未来有望提升至40%乃至更高。这将持续带动风电领域对于高端钕铁硼永磁材料的消耗。

预计2023年全球风电领域对钕铁硼的需求量为35125吨,复合增长率为28.97%。

此外,其他多点需求均十分旺盛,变频空调、节能电梯、工业机器人,均在各自行业推动下迎来需求的快速增长。

需求侧的持续旺盛,让稀土产业改变了过往的产业发展逻辑,稀土有望步入中长期景气周期。

核心标的

重组合并成立的六大稀土集团,相当于给我们划定了上游资源标的的选择范围。

而由于永磁材料是下游应用的核心,可以遴选该领域的核心企业,予以重点关注。

由于下游行业景气度持续旺盛,稀土作为一种矿产资源,有望摆脱周期宿命,行业龙头有望从“周期股”变为“成长股”,估值体系也将被重新锚定。

北方稀土:体量最大

北方稀土是全球最大的轻稀土供应商,作为行业的绝对龙头,市占率30%以上,国家配额占比近一半,不仅有行业的贝塔,而且具备着很强的阿尔法。

6家稀土集团开采、冶炼指标预测,数据来源:工信部,国金证券研究所

未来每年配额的增速预计也可以保持20-30%的增速,成长性、业绩的确定性都非常高。

今年上半年公司实现营收147.2亿元,同比增长49.74%;而归母净利润大增超5倍,达到20.36亿元。

且二季度环比加速增长,营收和归母净利润环比分别增长31%、62.7%,均超预期。

成本端,公司与包钢签订采购协议,获取低成本矿石原料,具备显著成本优势。这可以体现在公司的毛利率水平上,上半年北方稀土毛利率达到24.33%,同比增加13.8个百分点,盈利能力在稀土上市公司中处于绝对领先地位。

具备规模和成本优势,随着稀土下游磁材行业需求持续旺盛,公司作为行业龙头有望充分享受行业景气度提升。

盛和资源:国内国外两开花

盛和资源坚持“国内国外两种资源、两个市场,实现产业链上下游协调延伸”的发展战略。

公司参股了美国最重要的稀土矿——芒廷帕斯稀土矿,包销其稀土矿产品。此外,公司还参股了格陵兰科瓦内湾稀土矿,投资了越南稀土有限公司。

储量方面,目前掌管稀土矿储量5万吨。2020 年,公司通过参股、托管、并购等形式实际掌控的国内稀土矿山资源储备约1万吨,国外稀土矿山资源储备约4万吨。

产能方面,公司目前现有稀土分离能力约1.5万吨/年,稀土金属加工能力1.2万吨/年,总计年产能2.7万吨,未来总产能有望达到3.7万吨。

包钢股份:天赋异禀

控股股东包钢集团拥有的白云鄂博矿是世界闻名的资源宝库,已探明的铁矿石储量为14 亿吨;稀土折氧化物储量3500万吨,居世界第一。经过20的发展,公司已经是世界最大的稀土工业基地和内蒙古自治区工业龙头企业。

白云鄂博矿中铁与稀土共生的资源优势造就了公司独有的“稀土钢”产品特色,钢中含稀土,坚韧度和强度更高。

2017年起,公司与北方稀土进行稀土精矿销售日常关联交易。2020年包钢股份生产销售稀土精矿12万吨,2021年计划生产稀土精矿20万吨。

经过多年的发展,我国也涌现出一批优秀的永磁材料企业。

金力永磁:技术领先

金力永磁是国内产量最大的高性能钕铁硼永磁材料厂家。根据弗若斯特沙利文的数据,金力永磁2020年使用晶界渗透技术生产4111吨高性能稀土永磁材料产品,于晶界渗透稀土永磁市场中排名世界第一,约占21.3%的市场份额。

公司是特斯拉、比亚迪、博世、大众、通用的供应商,上汽集团、蔚来、理想汽车都是公司的最终用户。在节能变频空调领域,公司是美的、格力、三菱电机等知名品牌的重要磁钢供应商。在风力发电领域,全球排名前六的风电整机厂商有四家是公司客户,包括金风科技和西门子- 歌美飒等。

此外,在节能电梯领域,公司是通力、上海三菱电梯等顶尖电梯制造商的重要磁钢供应商,公司3C 领域产品开始规模化量产,已成为公司新的业绩增长点。公司还积极布局机器人及智能制造、轨道交通等新能源及节能环保领域,已经成为这些领域重要的高性能磁钢供应商之一。

正海磁材:精准卡位

正海磁材聚焦新能源赛道,上半年高性能钕铁硼永磁材料实现营收14.26亿元,同比增长 76%。

公司高性能钕铁硼永磁材料主要应用在新能源、节能化和智能化等“三能”高端应用领域,其中汽车/变频空调/风电领域的营收的同比增速分别为115%/60%/18%。

受益于新能源汽车的高景气,公司在新能源汽车市场表现亮眼,实现销售收入4.64亿元,同比增长146%,营收占比达32%。

旗下上海大郡以乘用车为增长点,上半年承担了多个产品开发,新能源汽车电机驱动系统实现营收0.36亿元,同比增长超两倍。

全球销量前十大汽车制造商中已有九家为公司客户,是大众、丰田、日产、通用、福特、现代、一汽红旗、长城等主机厂的一级供应商,并已进入多家新势力车企的核心供应链。

产能方面,现有产能1万吨,随着相关产能项目的建设达成,预计今年底将拥有1.5万吨生产能力,2022年底2.4万吨,并于2026年3.6万吨的生产能力。规模扩大将继续增强公司在稀土永磁材料领域的优势地位。

龙磁科技: 聚焦细分领域

公司是国内高性能永磁铁氧体湿压磁瓦主要生产企业。该产品是永磁微特电机的核心部件,主要应用于汽车、家电、电动工具及健身器材等电机。

2021年上半年,公司实现营业收入4.02亿元,同比增长83.31%;归母净利润0.62亿元,同比增长203.29%。

2016-2021HI,湿压磁瓦营收占比分别为85.2%、85.9%、86.9%、88.4%、85.6%、72.81%,湿压磁瓦为公司的主要产品。公司上半年毛利率36.90%,净利率15.44%,在永磁材料企业中处于领先地位。

资料来源:龙磁科技官网

公司在该细分领域技术领先,湿压磁瓦SM-9及SM-12高性能指标及大弧度、高拱高磁瓦成型技术等处于行业前列。公司及其子公司将军磁业、上海龙磁、龙磁精密均为高新技术企业。

与此同时,龙磁科技也在不断调整产品结构,通过定增募资进军高端市场,尤其是汽车电机磁瓦、直流变频家电电机磁瓦,满足高端市场对新产品的需求。

要注意的是,上述部分企业的股价已经经历过一波大幅度拉升,虽然长期看前景不错,但短期恐也有调整的风险,需要量力而行。

矿产资源一直遵循着周期铁律,而近些年的产业变革,扭转了这些金属资源的发展逻辑。

特别是新能源汽车、光伏等行业的大爆发,直接改写了锂、钴、镍、硅、磷等等资源的周期属性,相关企业股票从周期股逻辑变为成长股,而这样的故事正在稀土板块复制。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK