韩寒、易中天持股公司果麦文化涨幅达387.67%;“酒馆第一股”海伦司发行市盈率高达300倍...

source link: https://www.huxiu.com/article/453501.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

韩寒、易中天持股公司果麦文化涨幅达387.67%;“酒馆第一股”海伦司发行市盈率高达300倍 | IPO周报

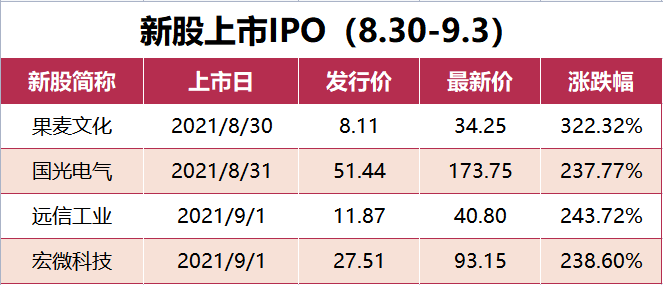

本周(8月30日—9月3日)共有4支新股上市,19家公司上会(递表),6家公司过会,下周(9月6日—9月10日)共有9支新股申购。

本周上市的新股中果麦文化战绩尤为耀眼——开盘当天涨幅高达387.67%,若在开盘当天最高点抛出,中一签可赚1.9945万元。果麦文化由路金波、韩寒母亲周巧蓉共同出资创办,易中天、杨红樱等明星作家间接持股。2012年,该公司成立时,路金波出资270万元,周巧蓉出资30万元。如今,公司上市后,按照目前34.25元/股收盘价计算,路金波身家6亿多,周巧蓉身家达8千多万。

本期IPO周报,在新股上市阶段将关注涨幅最大的果麦文化和发行市盈率最高的宏微科技;在新股申购阶段将关注存在申购风险的上海港湾和存在争议的“酒馆第一股”海伦司;最后在上会阶段将关注国内EDA行业国产“领头羊”北京华大九天科技股份有限公司。

本周(8月30日—9月3日)共有4支新股上市,均涨幅喜人,其中值得注意的是果麦文化和宏微科技。

作为业内知名图书出版公司,果麦文化背后的股东包括韩寒、易中天、杨红樱、冯唐等明星作家,且该公司股价首日涨幅高达387.67%。

宏微科技是国内少有的集芯片、模块设计、模块封装测试于一体的企业,其上市有利于当前功率半导体的国产替代进程,该公司股票发行市盈率高达118.05,远高于参考行业49.01的市盈率。

果麦文化:涨幅最大

8月30日,果麦文化创业板上市后,公司股票发行价为8.11/股,首日涨幅达387.67%,收盘价为39.55元/股。随后几日,除9月1日有1.19%涨幅外,其余均呈下跌状态。截至9月3日收盘,该公司上市涨幅达322.32%,动态市盈率为53.90,略低于文化传媒业平均68.94的动态市盈率,总市值为24.67亿元。截止到9月3日收盘,文化传媒行业头部出版公司凤凰传媒动态市盈率为6.39,总市值达180.7亿元。

在公司运营方面,果麦文化2021年上半年营收2.04亿元,同比增长39.73%;净利润2288.99万元,同比增长69.40%。凤凰传媒2021年上半年营收61.86亿元,同比增长13.98%;净利润为14.3亿元,同比增长67.25%。

综上来看,果麦文化目前动态市盈率非常高,但是净利润增速相较行业龙头增速一般,股价存在高估风险。

宏微科技:发行市盈率最高

9月1日,宏微科技在科创板上市后,经过首日1.41%的下跌后,次日猛涨31.42%,发行市盈率高达118.05。截至9月3日收盘,该公司上涨幅达238.60%,动态市盈率为144.31,总市值为91.75亿元。截止到9月3日收盘,同行业竞争公司士兰微动态市盈率为86.26,总市值达743.2亿元。

2021年上半年,宏微科技实现营收23438.86万元,同比增长65.54%;归属于母公司股东净利润为3178.76万元,同比增长199.21%。士兰微2021年上半年营收33.09亿元,同比增长94.05%;归母净利润4.31亿元,同比增长1306.52%。

综上来看,宏微科技动态市盈率高于行业竞争对手,但是营收增长率却低于对手,股价存在高估风险。

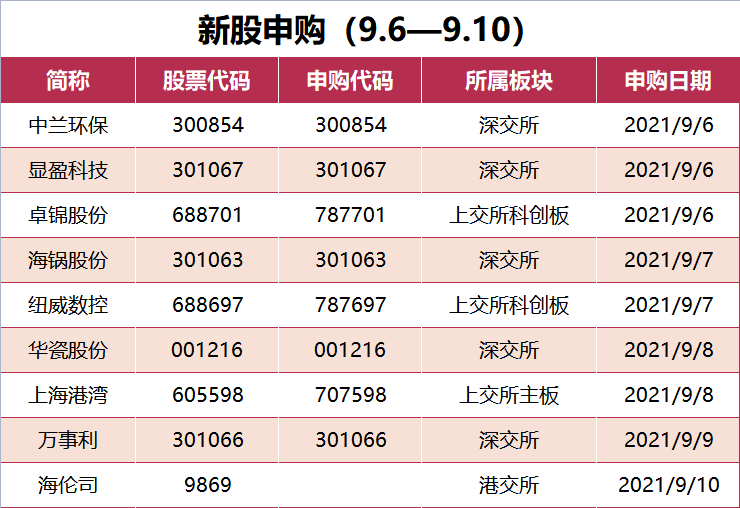

下周(9月6日—9月10日)共有9支新股申购,其中值得注意的是上海港湾和海伦司。

上海港湾主要业务都在海外,且公司存在应收款高、账龄恶化的问题,申购风险高。

海伦司则是“酒馆第一股”,连续三年成为中国最大的线下连锁酒馆,但也存在发行估值过高,盲目扩展的问题。

上海港湾:存在申购风险

想要申购上海港湾的股民需要慎重考虑。该公司的海外业务占比过高,甚至一度超过90%。且该公司的海外业务应收账款存在应收款较高、账龄恶化的问题。2018-2020年年底,上海港湾应收账款余额为6.94亿元、7.37亿元及4.45亿元,2020年加上分类至合同资产的1.93亿元,在营收下降超20%情况下,公司期末应收账款余额与合同资产之和仅下降13.43%。报告期,公司逾期应收账款为4.35亿元、4.69亿元及4.46亿元,占比分别为62.63%、63.58%及100%。

据悉,上海港湾是一家为全球客户提供勘探、设计、施工、监测于一体的岩土工程综合服务商,主要包含地基处理、桩基工程等业务。2018-2020年,上海港湾实现营收9.63亿元、10.06亿元及7.92亿元,净利润分别为9904万元、1.46亿元及1.08亿元,营收及净利润均没有体现出成长性。此外,该公司2020年净利润为1.08亿元,但据招股书,该公司发行总市值大约为24亿元,为估值的23倍左右,高溢价发行可能存在很大的泡沫。而且,该公司最近一个月的静态市盈率为7.24,发行市盈率远高于行业均值,存在股价下跌给新股申购者带来损失的风险。

此次新股申购,上海港湾发行总数为4319万股,顶格申购需配市值为17万元,申购上限为1.7万股。

综上来看,上海港湾整体存在问题较多,申购风险较大,不推荐股民轻易尝试。

海伦司:发行估值过高

“酒馆第一股”海伦司就要上市了。该公司拟发行1.35亿股,每股发行价18.82港元至20.72港元,对应总估值235-258亿港币;以2020年利润计算,海伦司发行市盈率约为300倍,远高于港股目前消费股龙头海底捞100倍左右的动态市盈率。

根据弗若斯特沙利文,按酒馆数量计,海伦司已经连续三年成为中国最大的线下连锁酒馆,但即使是国内最大,2020年,海伦司所占市场份额也仅为1.1%。在运营方面,2018-2020年,海伦司的营业收入分别为1.15亿元、5.65亿元和8.18亿元,年复合增长率约为167%,但是,过去三年净利润分别为1083万元、7913万元、7575万元,2021年第一季度净利润甚至为-7600万元。

我国小酒馆行业前五大经营者合计市场份额总共约2.2%,海伦司占了一半,为其他四家之和。招股书显示,目前海伦司全国共有528家门店。在经营定位上,海伦司瞄准学生群体,酒品单价低,且销售以毛利率较高的自营酒为主。该公司所有瓶装啤酒的售价均低于10元,店内人均消费为50-70元左右,自营酒收入占总酒饮收入的比例近三年均超过了60%。

综上来看,海伦司经营理念独特,市场占有率较高,但其发行估值与实际营收能力存在一定差距,仅靠疯狂扩张模式能否维持业绩的持续增长需要打上一个问号。建议股民申购时谨慎选择。

本周(8月30日—9月3日)共有19家公司上会(递表),6家公司过会,其中值得注意的是北京华大九天科技股份有限公司。该公司是国内除国际三巨头外占据市场份额最高的EDA行业公司。

北京华大九天:国内EDA行业国产领头羊

北京华大九天科技股份有限公司成立于2009年,一直聚焦EDA工具的开发、销售及相关服务业务。目前国内EDA行业仍由国际三巨头占据绝对主导地位,华大九天紧随其后,位列第四。2020年该公司占国内EDA市场份额的6%。

在运营方面,该公司2018—2020年度营收分别为15078.2万元、25722万元、41480.22万元;净利润分别为4851.94万元、5715.77万元、10355.87万元。其中,2019年和2020年,公司主营业务收入增长率分别为77.12%和60.32%,具备较高的盈利能力和持续发展空间。

此外,作为科技驱动型产业,华大九天非常重视研发投入,2018—2020年,该公司研发投入占营收比重分别为49.81%、52.50%、44.22%。截至到2020年末,该公司共拥有已授权发明专利144项,软件著作权50项,多项技术填补了国内平板设计EDA专业软件的空白。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK