顺丰的水逆结束了吗?

source link: https://www.36kr.com/p/1378631143554176

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

顺丰的水逆结束了吗?

昔日备受市场追捧的顺丰,现在门前冷落车马稀。

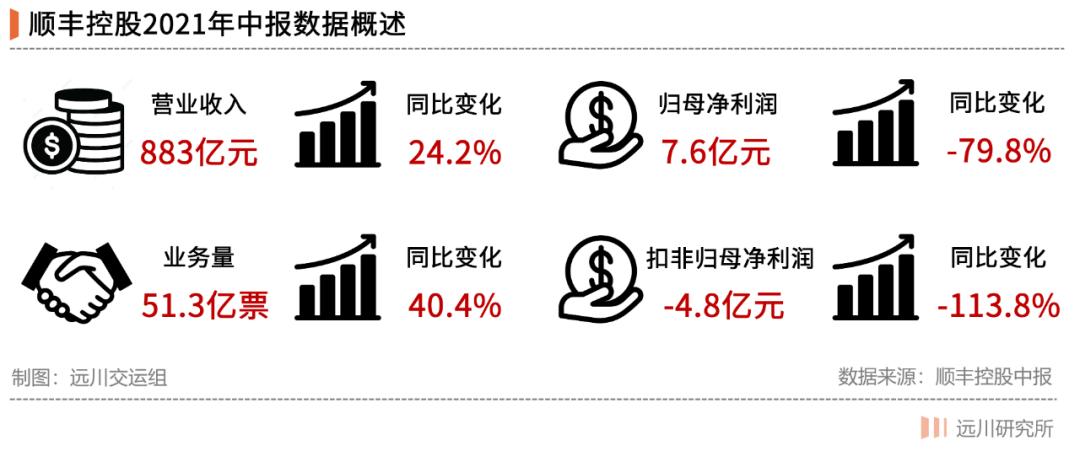

8月23日,顺丰控股发布了2021年中报,业务似乎仍未能扭转颓势,“近利润同比下滑近80%”成了媒体最爱的标题。中报发布次日,顺丰控股股价上涨6%,但第二天又跌了一半回去。

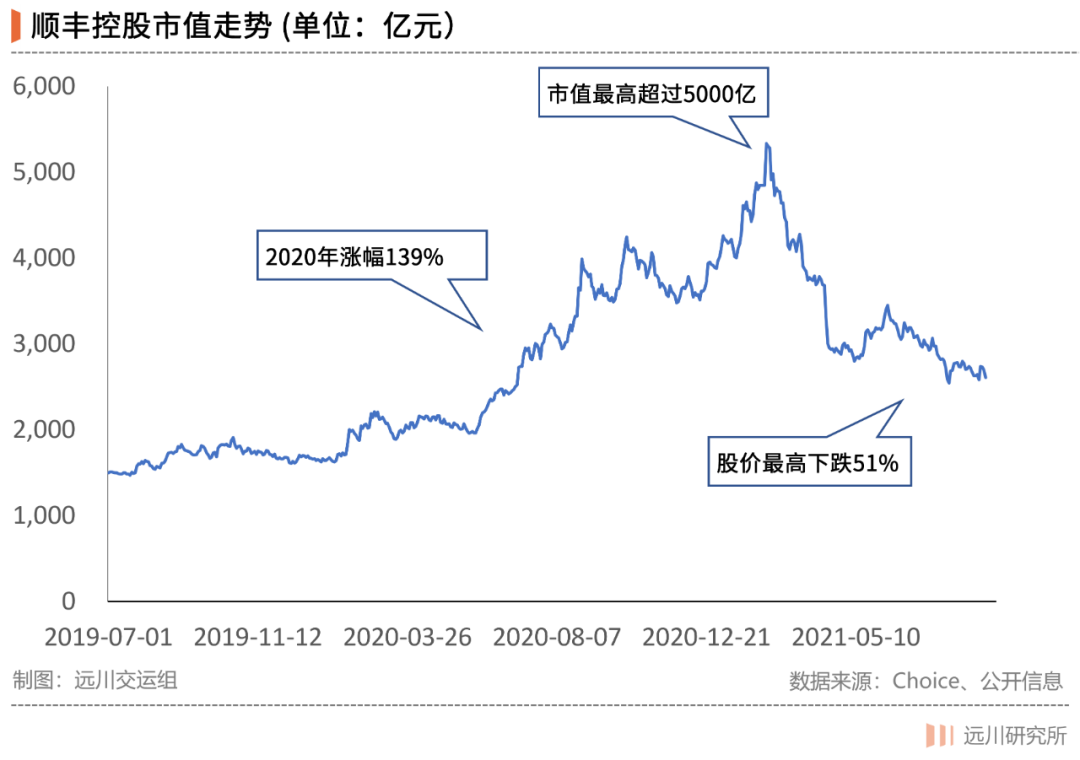

从基金经理,到普罗大众,顺丰几乎无人不知。在一季度业绩暴雷之后,这家“国民品牌”股价先是暴跌腰斩,然后拉出一条直线,市值在2600~2700亿之间已经震荡徘徊了4个月了。

机构投资者一方面认为顺丰仍然深陷泥潭,股价目前仍然不便宜,缺乏吸引力,一方面又在密切关注,试图能找出一丝“困境反转”的迹象和信号,就像彼得·林奇抓住克莱斯勒的反转那样。

但最新的顺丰中报,似乎并不让人兴奋。粗浅看,顺丰中报给出两条信息:一是收入快速增长,但代价是毛利率下滑;二是亏损仍然严重,“增收不增利”。

先看第一个:顺丰中报营收同比增24.2%;业务量超51亿票,同比增长40%;今年二季度行业增速为29%,顺丰则有37%,超过平均——这个增速放龙头身上,就是大象起舞的感觉。

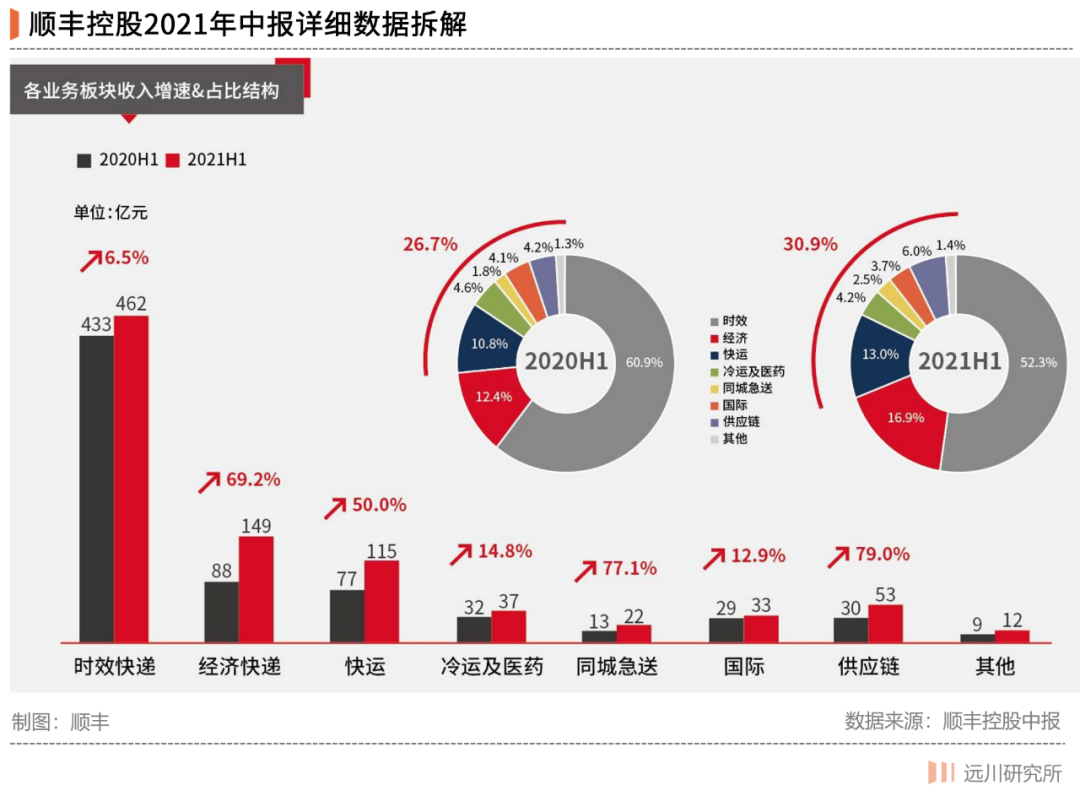

但增收并非来自利润丰厚的“时效快递”,而是来自价廉量大的“经济快递”——顺丰的时效快递增速只有6.5%,而经济快递增速高达69.2%,后者拖累顺丰毛利率从去年同期的18.7%跌到今年的10.1%。

这也导致了第二点——增收不增利。

顺丰2021年上半年实现归属母公司净利润7.6亿,其中二季度为17.5亿(一季度亏了9.9亿),但其中包含了接近11亿的非经常性损益(处置物流地产),因此算下来2季度只赚了6.5亿,同比下滑严重。

因此,市场普遍认为顺丰的中报乏善可陈。但我们通过精读,发现中报里隐藏着大量没有解读出来的细节。本篇文章,我们将聚焦顺丰的半年报,结合部分调研信息,来回答以下三个问题,

1. 电子发票,还在冲击顺丰吗?

2. 经济快递,还要亏损多久?

3. 为什么快运板块增长如此之快?

下面进入正文部分。

01 电子发票,还在冲击顺丰吗?

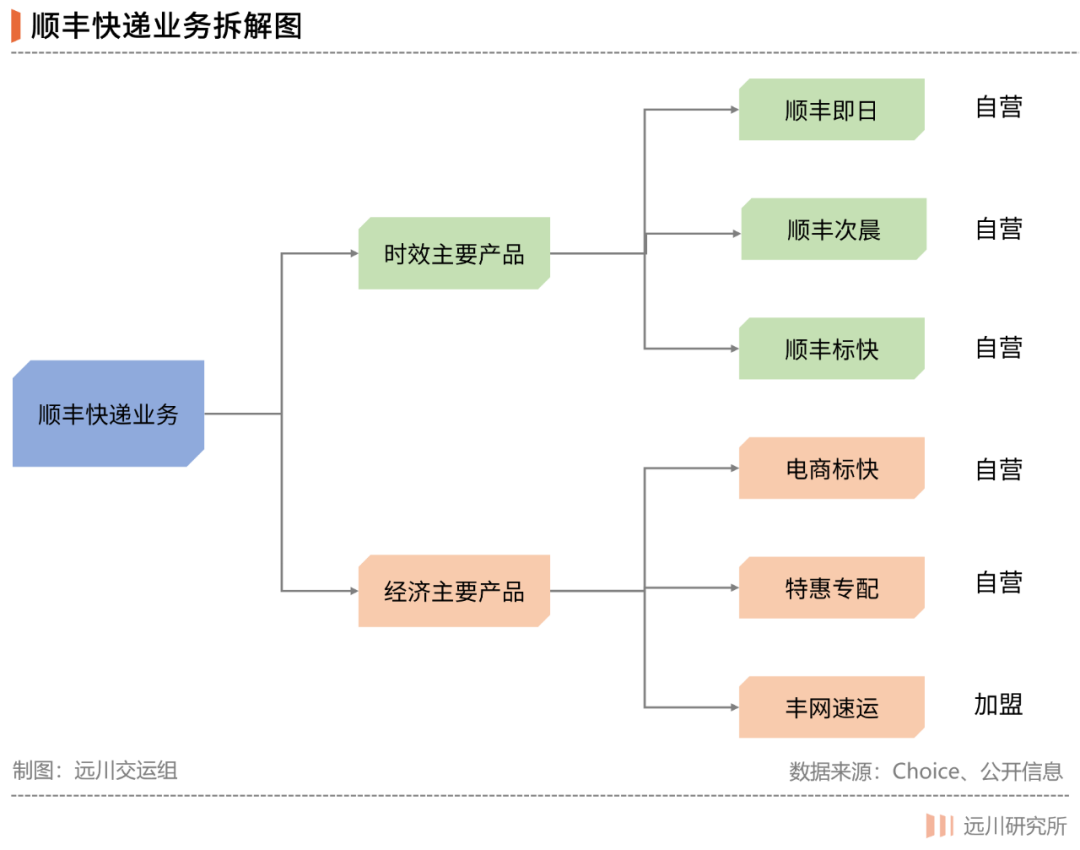

复习一下,顺丰的快递业务分为两种:时效快递和经济快递。前者是以时效为核心要素的高交付、高溢价、高毛利业务;而经济快递便是牺牲时效换得更低价格,但市场规模大,赚钱常需以价换量。

时效快递是顺丰起家的根据地,也是收入和利润的大本营:在2020年,顺丰时效业务收入663.6亿,同比增长17.4%,远超邮政EMS等对手,是这个领域当之无愧的市场第一。

但2020年时效业务看起来不错的增长,其实受益于疫情。在疫情期间其他航空快递公司(主要通过租客机机腹来运货)因为民航停飞大受影响,拥有75+全货机运力的顺丰运力供不应求。

由于时效业务是C端消费者能够感知的存在,所以直到现在很多人对顺丰业务的理解仅仅止步于时效件。因此,2021年一季报的暴雷后,人们帮顺丰找了一个“通俗易懂”的罪魁祸首:电子发票。

媒体喜欢用“时代抛弃你,往往毫不留情”这句话来形容顺丰的困境:随着电子发票的普及,大量寄送发票的需求消失,导致顺丰赖以起家的时效件营收下滑,最终引发利润的崩塌。

一季报后流传较广的一个观点来源:网络

在年初的股东大会上,王卫是这样阐述的:“顺丰B2B 商务件(工商业快递)是主要收入和利润来源,随着科技的进步,电子化的普及,包括邮寄发票的需求消失,工商业受到一定的挑战。”

换句话说,电子发票冲击顺丰这个事儿,并非完全杜撰,而是事实,顺丰自己都承认了。

但顺丰一季度的亏损其实很难单纯归咎到电子发票上,巨额亏损的更多原因还在于其主动下沉到“通达系”的腹地展开搏杀的结果。但既然电子发票的确有冲击,那我们就来分析一下:电子发票到底冲击多大?

顺丰从未公开过时效业务的构成,因此我们只能从财报的蛛丝马迹中找到线索,这需要精读的耐心。我们首先在顺丰的业绩说明会上(大概600多家机构参加),看到了这样的一个数据:

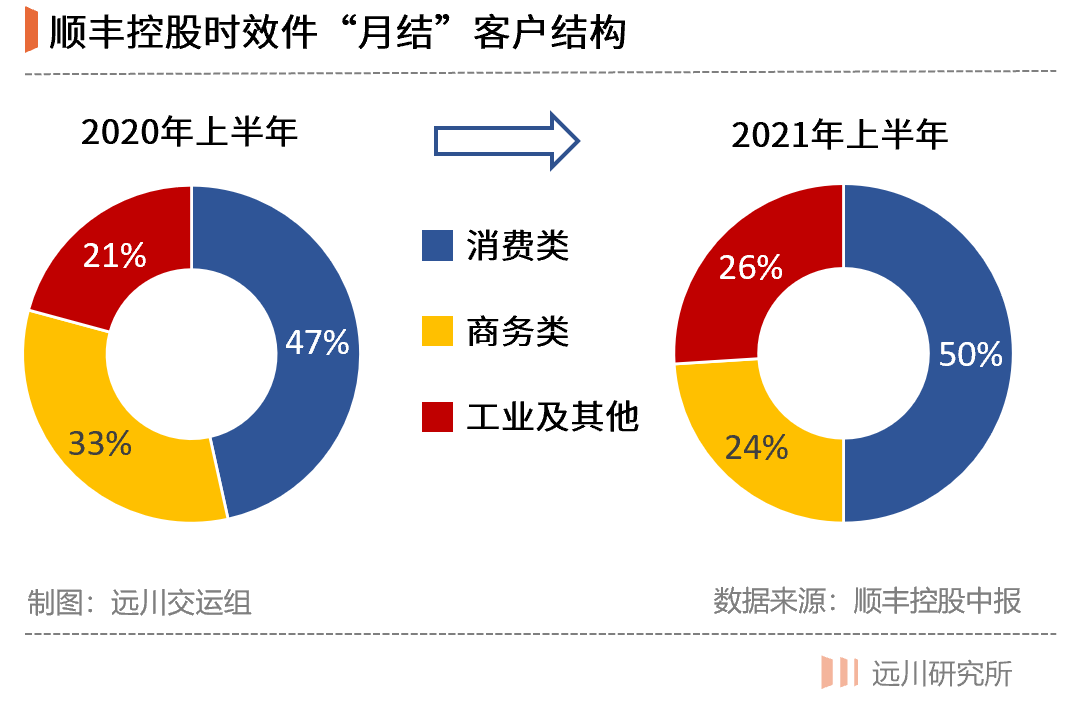

时效件“月结”客户中,商务类客户比例由2020年上半年的33%,下降到2021年上半年的24%;而消费类客户占比从47%上升到50%,工业及其他类客户更是从21%上升到了26%。

通过翻去年的中报,我们知道顺丰2020年上半年“月结活跃用户”为147万,2021年同期为155万。如果把“月结活跃用户”等同于“月结用户”,那么结论是:顺丰的商务类月结活跃客户从去年上半年的48.5万,下降到了今年的37.2万。

这里需要声明一下:上述推算均来自于顺丰的公开信息(公开财报和业绩发布会),统计口径的最终解释权显然是属于顺丰,欢迎顺丰提供更多的信息和数据供大家研究和学习。

因此我们可以大致作出一个结论:时效件的商务类客户“活跃度”的确在下滑,无论原因是不是电子发票,这都是不争的事实。但接下来的问题就关键了:这种下滑对顺丰的冲击大吗?

答案是可能没那么大。从结构上来看,商务类客户占比只有24%了,不到1/4;而消费类的占比已经超过了50%,因此可以这样说:顺丰的时效业务早已从主要送文件,变成了主要送高端消费品。

比如你从小米商城上下单一个新款手机,负责配送的就是顺丰。而由于消费品的体积、重量通常都比商务文件要大的多,因此单价会更高。而生鲜的线上渗透率提高,也给顺丰带来了新的增量。

工业品也是这个逻辑。中国制造业向海外和中西部转移的趋势越来越明显,高价值的工业品也有中长距离时效运输的需求,比如电子产业链的关键元器件如芯片、镜头、传感器等。

消费品和工业品的增长,这也解释了中报里的这段话:

截至报告期末,月结活跃客户约155万,2021年上半年月结客户收入同比增长超过32%,月销售额万元以上客户数量增长23%,月销售额百万级客户收入占比逐步扩大,电商领域市场占有率稳固提升,客户结构持续优化。(第19页)

翻译过来就是:在月结用户增长不多的情况下(147万→155万),月结客户收入增长却超过了32%——这显然是客户结构变化的结果。

在8月23日的业绩发布会上,顺丰高管也这样阐述:“随着产业、消费升级,商务件需求逐步被新技术取代,而延展到企业生产、生活服务中去。价格分部通过产品分层实现逐步优化。”

邮寄发票的需求萎缩是一个确定的趋势,但高端消费品和工业品使用顺丰来邮寄也是一个确定的趋势。在消费类客户只占“月结”用户的1/4的背景下,我们可以作出一个简单的结论:

电子发票对顺丰的冲击仍然存在,但多亏消费品和工业品的迅速补位,顺丰时效件业务远没沦落到“被时代抛弃”的地步。

当然,投资者也不要对这块业务抱有太高的预期,因为消费品在疫情后的大环境下,高增长也未必靠谱,而能用得起顺丰的工业品也没有那么多,所以顺丰这块业务如果未来能保持10%左右的增长,就已经很不错了。

顺丰肯定要打造增长的“第二曲线”,他们选的方向是主动下沉,跟“通达系”肉搏经济快递(大部分都是电商件),这部分做的怎么样了呢?

02 经济快递,亏损还要持续多久?

顺丰拓展经济快递业务,与其说“下沉”,更准确的其实是“产品分层”,因为单一的产品结构无法应对多元的市场需求,毕竟买8000块一台的iphone12可以用飞机送,8块3双的袜子用飞机送,那就是高射炮打蚊子。

因此,顺丰一手握着“现金奶牛”的时效件业务(虽然奶速增长不快了),一手推出新产品开拓经济件业务,只是现阶段情况是:经济快递虽高速增长,但要想盈利甚至打平也是臣妾做不到啊。

顺丰速运的黄河三角洲分拨中心

2019年5月,顺丰就推出了特惠专配来切入经济快递业务,目前该业务板块已推出三大产品:电商标快、特惠专配、丰网速运,区别如下:

1. 电商标快:直营制,价格约为6-7元,送货上门,是顺丰直营品牌下的电商主打产品,时效较好,“相较于特惠专配,电商标快83%的线路时效标准提升1天”。

2. 特惠专配:直营制,价格约为4-5元,送货上门。主要使用“填仓”策略,时效低于电商标快,地位其实有些“不上不下”。

3. 丰网速运:加盟制,属于专门为“下沉”搞的品牌,价格在3元以下,在义乌甚至1.6~1.8元发全国,至于送货上门嘛……就不能保证了,跟“通达系”一样。

三路大军齐发,兵峰直指莫斯科,就问你通达系怕不怕?

按照经营模式,快递公司可分为直营制和加盟制,前者有顺丰、中国邮政领衔,后者则以四通一达(中通、圆通、申通、百世、韵达)等为代表。顺丰90年代做过加盟,后来则变为纯直营。

直营模式意味着自己掏腰包买米,加盟则是自己买一部分、加盟商买一部分,企业的资本开支相对较轻,规模扩张快,但时效不能保证。这次顺丰重拾“加盟制”,可见“下沉”决心之大。

当然,在6月份《快递的最后一战》这篇文章中,我们揭露了顺丰“下沉”的一个小心思:主动杀入“通达系”腹地,封死他们向上做时效件的企图。目前来看,这个战略至少部分成功了(唯一部分突破封锁的是圆通,这个我们以后可以再写篇文章来讲)。

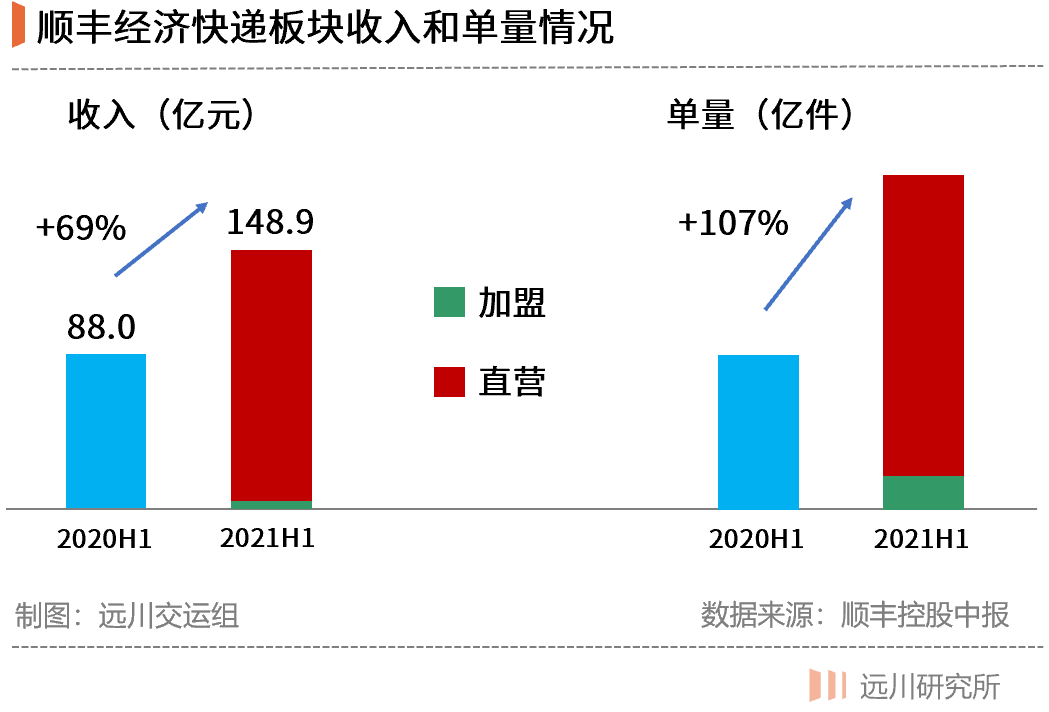

今年上半年,顺丰的经济快递业务增速达69%,单量增长了107%,如下图:

但要想把经济快递领域的中通、韵达等公司“拉下马”,顺丰必然要“舍得一身剐”。目前盈利情况如下:

电商标快:今年二季度实现正毛利,但增速似乎并不比行业快;特惠专配:目前没有正毛利,顺丰预计会对增量客户进行迁移管控,要么网上迁移到电商标快,要不往下迁移到丰网。

而目前亏损的大户其实是丰网,业绩发布会上高管这样表示:“丰网是公司长期坚持发展的新业务,在坚持投入的同时,下半年要守住亏损,优于行业服务质量,小幅提升业务量。”

目前全国性的加盟制快递网络要想达到盈亏平衡,至少需要达到2000万单/天,而顺丰想通过增加品牌认知度,提供“优于行业”的服务质量,把盈亏阈值拉低,进而提前实现盈利。

笔者预计,丰网的亏损还至少要持续1~2年,但市场一定会在盈亏平衡来临之前提前反映。密切跟踪单量和行业价格战,是能够判断这一拐点的基础。这方面我们会持续跟踪。

03 为何快运板块增速如此之快?

物流这个行业,其实不止送快递。

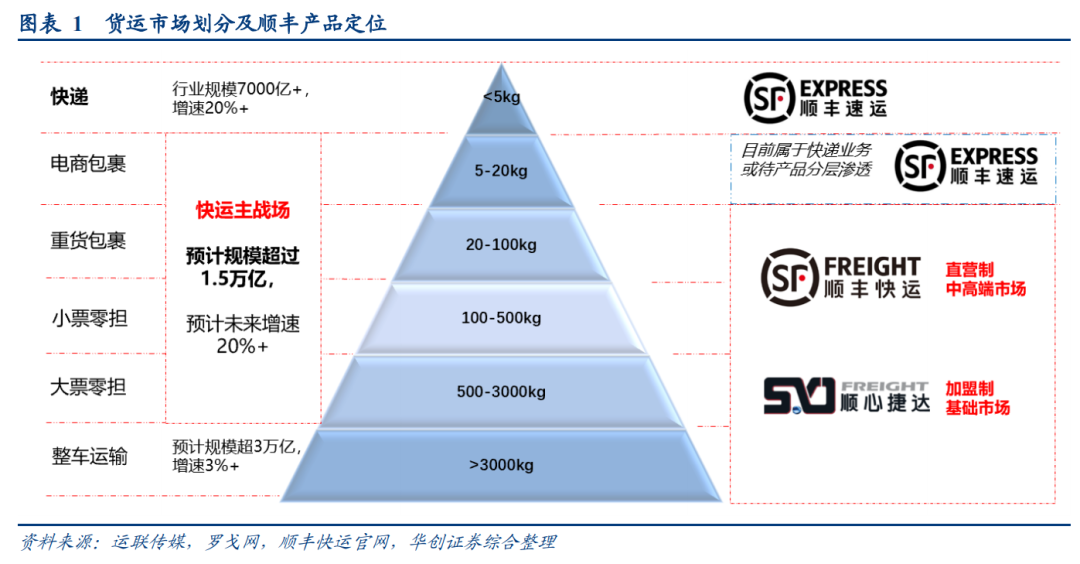

异地送的包裹叫“快递”,20公斤以上的货物叫做“快运”,同城送的就叫“同城急送”,食品配送通常需要“冷运”,医药物流则需要“精温”,还有为大客户专门定制的“供应链服务”等等……

顺丰是唯一可以提供多元产品的主要玩家,它非快递业务的收入占比在今年上半年已提升至近31%,这一比例在业内绝对领先。其他主要玩家如四通一达,目前在收入端仍严重依赖电商快递。

顺丰所有业务一览

这里面最值得关注的,是仅次于快递的业务:快运。

简单来说,20Kg以上包裹都可以称之为快运;复杂来说,其具体可以包括四种类型:① 重货包裹(单票20-100公斤)② 标准零担(单票100-500公斤)③ 整车直达(3吨以上)和 ④大票直送(单票500-3000公斤)。

顺丰快运上半年收入同比增长50%,达115亿元。收入增长非常快,但亏损高达5.08亿(主要亏在一季度),同比去年多亏了4个亿左右。但恰恰是这块业务,是目前顺丰最具突破性的业务。

从8月23日的业绩发布会便可见到端倪:尽管快运业务上半年亏损加剧,但顺丰快运的CEO黄偲海(德邦11年工作经验)仍然是出席发布会的高管里唯一的垂直业务负责人。

快运市场规模高达万亿,目前头部企业集中度较低,顺丰从2015年开始布局重货运输,很早就实行了“直营(顺丰快运)+加盟(顺心捷达)”的双轨制,这比快递领域的双轨制还要早。

尽管上半年出现亏损(去年同期高速路桥费免费),但顺丰在业绩发布会上这样表示:“我们做了货源结构的调优,Q2利润(同比)基本打平,6月实现半个小目标(5000万)的转正。”

另外,顺丰在8月份推出了一个重磅产品:快运标准达。

顺丰官网上的快运标准达介绍

这个业务把重货包裹(单票20-100公斤)和标准零担(单票100-500公斤)两个产品打通,并提供时效保证,属于在业内“首创”,引起了很大的轰动,目前周复合增速为11%,高于其他产品。

因此,在顺丰迷宫一样复杂的中报中,目前占比只有13%的快运业务其实是最大的亮点。在经济快递业务目前还处于战略投入阶段的背景下,快运最有可能成为顺丰利润增长的第二曲线。

今年4月,顺丰季报暴雷,我们在《顺丰怎么了》这篇文章中,回答了快递行业的基础问题:民营快递靠什么赚钱?顺丰市值为何大起大落?中国民营快递的规模对标美国是否合适?

结论是:民营快递行业的赚钱根源,从早期的躺赢城市化红利,变成了必须加大投入、主动塑造行业格局,而顺丰在做的就是加大资本开支,以洗走对手来获得更强竞争力,一季度亏损的主因,也是它正处于资本开支周期顶峰。

这是王卫的主动选择,他在年初业绩暴雷时这样说过:“如果短期的利润承压能换来长期的竞争力,有机会将顺丰打造成为市场上不可或缺的选择,那我愿意调低未来1-2年的利润率预期,这是重要的战略。”

所以投资顺丰,核心是抓住市场重拾其长期竞争力的时间点,时效件的企稳、经济件的盈利、快运的突破、鄂州机场的投入使用……等等都会在某种程度上加速这些时间点的提前到来。

快递不是特别好的生意,但顺丰无疑是一家好公司。远川将持续跟踪,为您带来更多的财报精读。

参考资料:

[1] 产业互联网时代,谁在重写供应链,产业家

[3] 卖个菜而已,用得着996吗?,远川研究所

[4] 涌动2020| 社区卖菜的隐喻和终局,远川研究所

[5] 社区团购突然火爆:十几个平台抢一团长,月收入轻松过万,第一财经

[6] 全景生态流量半年洞察报告,QuestMobile2021

[7] 中国线下零售小店数字化转型报告,商务部

本文来自微信公众号“远川研究所”(ID:caijingyanjiu),作者:余佩颖,编辑:李墨天 戴老板,36氪经授权发布。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK