两天暴跌19%,华兰生物集采影响几何?

source link: https://www.gelonghui.com/p/483737

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

两天暴跌19%,华兰生物集采影响几何?

1小时前

3,900或是为华兰疫苗铺路

以8月29日发布2021年中期业绩为节点,华兰生物前后两个交易日皆以大跌收场。

上周五,华兰生物午后闪崩跌停,跌停板封单超8万手。

今日,华兰生物再次一度跌停,截至收盘跌9.55%,股价现报29元,成交额16.4亿元,最新总市值529亿元。

2月中旬至今,华兰生物累计跌幅达到46%,股价从54元跌至如今的29元,几近腰斩。截至二季度末,华兰生物股东总数为22.24万户,相比一季度增加3.1万户。

不过,被医药大白马套住的不只是散户。

一季报末,张坤管理的易方达蓝筹、易方达中小盘和易方达优质企业三年持有期混合三只基金分别位列华兰生物前10大股东的第五、七、九位,合计持股1.24亿股,持股比例达到6.78%。

截至二季度末,虽然易方达蓝筹精选混合和易方达三年持有期混合退出了公司前10大股东。

不过易方达中小盘仍然是华兰生物的第5大股东。持股为5500万股,持股比例3.01%,该股也是易方达中小盘的第四大重仓股。

此外,二季度香港中央结算有限公司加仓1584.02万股,持股比例上升0.87%,仍为公司第4大股东。

高瓴资本旗下机构--礼仁卓越长青二期私募证券投资基金新进为公司第8大股东,持股比例0.61%,持有约1105.99万股。

数据来源:choice

无论机构还是散户,都有人欢喜有人忧。这个二季度,华兰生物究竟给市场讲了什么“鬼故事”?

1 财报解读:营收、净利双降

具体来看昨晚发布的这份中报。

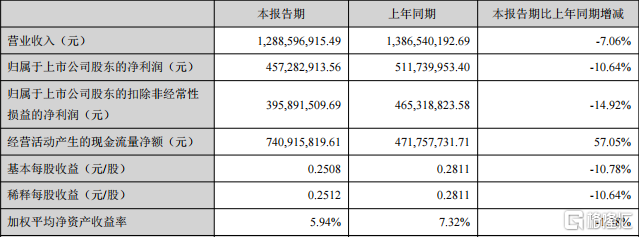

上半年,公司营收12.9亿元,同比减少7%;净利润4.57亿元,同比减少10.6%。

单看二季度,公司实现营收6.66亿元,较一季度增加0.43亿元;净利润2.4亿元,较一季度增加0.23亿元。

数据来源:公告

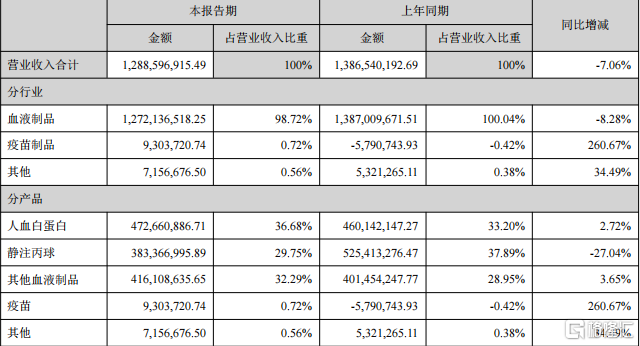

分业务来看,华兰生物的血液制品、疫苗制品及创新药和生物类似药三大业务中,血液制品上半年实现营收12.72亿元,占总营收比重近九成,是公司最主要业务和主要收入来源。

同时,血液制品业务收入较去年同期减少超过8%,这也是公司业绩下降的主要原因。具体拆分血液制品业务,其中主要包含人血白蛋白和静注丙球两款产品。

上半年,人血白蛋白产品收入4.73亿元,较去年同期增长2.7%;静注丙球收入3.83亿元,较去年同期下降超过27%;其他小品种血制品收入4.2亿元,同比增长3.65%。

至于静丙收入为何同比去年大幅降低,主要是2020年的新冠疫情造成静丙需求大幅提升批签发量大幅增长,因此形成了高基数。

不过,华兰生物依然是中国血液制品行业中血浆综合利用率较高、品种较多、规格较全的企业之一,护城河仍然在。

数据来源:公告

至于疫苗方面,首先,关于疫苗集采的利空消息不可不谈。

上周,市场流传山东省流感疫苗集中采购,也是华兰生物跳水跌停的原因之一。不单是华兰生物,受此消息影响,复星医药也暴跌6%,万泰生物、康泰生物跌了5%,长春高新跌4.4%。

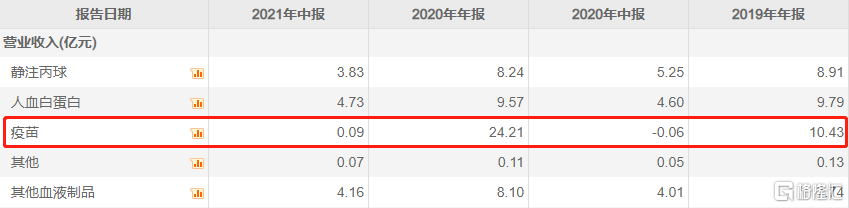

上半年,华兰生物的疫苗制品收益不足千万元,占比不足1%。原因在于华兰的疫苗核心产品为流感疫苗,存在季节属性。下半年尤其是冬季,流感疫苗才会迎来批签发及销售高峰期。

比如2020年,上半年华兰生物的疫苗收入还是-579万元。到年底,全年疫苗收入则变成了24.2亿元。

数据来源:choice

去年来看,华兰生物流感疫苗批签发2315.3万剂,占全国签发量的40%;其中四价流感病毒裂解疫苗批签发2062.4万剂,在全国签发量的占比超过60%。

因此,华兰生物的流感疫苗会受到集采多大程度的影响,是判断其下半年业绩走向的重要因素。

2 疫苗集采影响几何?

主营流感疫苗产品的华兰生物子公司华兰疫苗即将被拆分至创业板上市,2021年8月25日,华兰疫苗顺利过会。

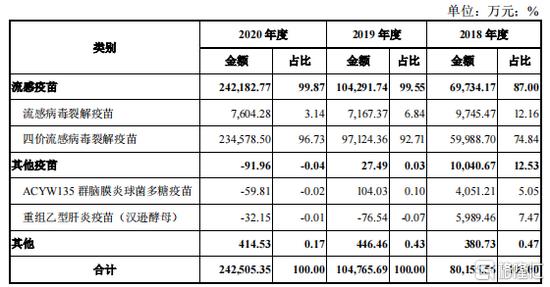

2018年至2020年,华兰疫苗分别实现营业收入8亿元、10.5亿元和24.26亿元;净利润分别为2.7亿元、3.75亿元和9.25亿元。

其中,流感疫苗收入在营收占比逐年上升,分别达到87%、99.4%、99.8%。拆分上市后,华兰生物和华兰疫苗将分别聚焦血液制品和疫苗制品业务。

数据来源:招股书

因此,受流感疫苗集采影响的不单是华兰生物,更多的还是即将上市的华兰疫苗。

关于这次集采有多严重,市场很可能存在误解。

首先,公告中明确指出,本次采购“不包括各市县政府免费接种的流感疫苗”。也就是俗称的一类苗,这种疫苗由国家定价。

而华兰生物生产的流感疫苗在我国大多数地区属于非免疫规划类疫苗,实行自愿、自费接种,属于二类苗,和一类苗有本质不同。当然,和医保支付的仿制药也不同,因此不会在集采中大幅杀价。

至于山东流感疫苗集中采购的原因,更大程度上是由于今天冬季的新冠疫情叠加流感疫情,有关部门担忧流感疫苗的供应量不足。

这是因为近三年,我国流感疫苗始终供不应求。尤其是四价流感病毒裂解疫苗,去年还出现过一针难求的现象。

在国内目前批准上市的三价灭活流感疫苗、四价灭活流感疫苗和三价减毒活流感疫苗三种流感疫苗中,四价疫苗预防流感效果更好,适用人群更广。

从欧美发达国家经验来看,四价流感疫苗将逐步替代三价成为主流产品。

去年为止,我国四价流感病毒裂解疫苗接种率约为4.1%。与美国2019年成年人45%以上的接种率相比,还有很大的增长空间。

不过值得注意的是,近三年,华兰疫苗的四价流感病毒裂解疫苗批签发数量在全国的占比分别为100%、86%和61.4%。虽然市占率仍居行业首位,不过占比却逐年下滑。

这一点,可能与公司“重推广轻研发”的模式有关。2018-2020年,华兰疫苗推广服务费分别为3.26亿元、2.82亿元和8.08亿元,占营收比重分别为40.6%、26.88%和33.3%。

研发费用则分别只有5297.65万元、7304.2万元和11093.75万元,占营收比重分别为6.6%、6.96%和4.57%,三年累计研发投入2.37亿元。

数据来源:choice

这对于营收结构单一的华兰疫苗来说,并不是个好消息。

3 结语

医药板块近来闻集采色变,主要是被龙头恒瑞和迈瑞的跌势吓成了惊弓之鸟。恒瑞股价从年初的近百元腰斩至如今45元,可见针对仿制药的集采威力之大。

不过,华兰生物的流感疫苗一方面供不应求,从往年二类苗集采情况来看,很少出现降价情况;

另一方面,流感疫苗在我国的增量市场还有很大空间,华兰生物这份并不好看的中报,很有可能是在为即将上市的华兰疫苗铺路。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK