快狗流血上市,背后或是姚劲波的又一盘棋

source link: https://www.36kr.com/p/1376867160851076

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

8月27日晚,根据港交所信息披露,快狗打车向港交所提交上市申请书,股票代码为(GoGoX),联席保荐人为中金、UBS、交银国际、农银国际等知名机构。

姚劲波拆解有高招

快狗打车是前身为58速运,和58有关系代表着和姚劲波有关,查询天眼查相关数据进一步印证了这一推测,最终受益人为姚劲波。

陈小华作为法人更是和姚劲波有着千丝万缕的联系,无论是五八到家还是天鹅到家,两人几乎是“孟不离焦”。快狗打车提交上市申请书,是姚劲波将58拆解上市的又一“妙招”。

58速运在2018年7月12日完成第一轮融资,融资金额为2.5亿美元,这轮融资由华新投资领投,随后菜鸟、中俄基金、弘润资本、前海母基金及58速运的母公司到家集团跟投。

在拿到第一轮融资之后,不到一月的时间,58速运正式更名为快狗打车,姚劲波给其定位为拉货的打车平台。在中国内地、香港、新加坡、韩国及印度的 340 多个城市开展业务,和众多品牌不同,快狗打车在内地为快狗打车,而在其他地区则使用 "GOGOX"品牌。

作为58同城的创始人也是快狗打车的创始人,姚劲波依靠58同城的成功小有名气,但随着58同城的没落,以及安居客的日渐式微,姚劲波开始玩起了将58拆解上市的“小伎俩”,先有天鹅到家,现又有快狗打车,而他的主业也逐渐被人淡忘,甚至很多人不知道姚劲波到底是做什么的,去年阿里被因反垄断被罚182亿元时,姚劲波公开跳出来举报贝壳,呼吁要处罚贝壳40亿元,奇怪的是,姚劲波言之凿凿却没有走进法院大门,而只是在微博上发起了口水战。

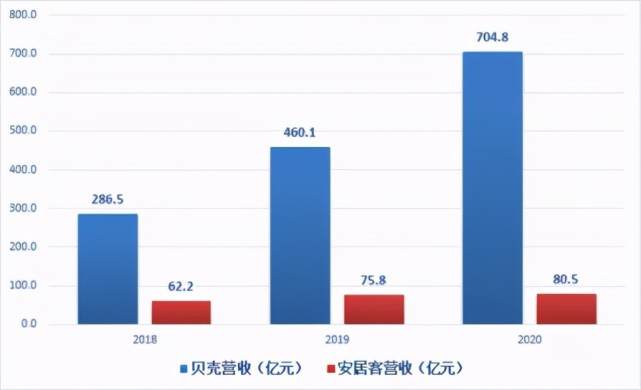

据大量媒体分析,姚劲波的目的一目了然,借机狠踩一脚竞争对手贝壳,趁机进行自我炒作一番,只是他的这番操作,不仅未能如愿,还引起众多网友的嘲讽,让他多做点实事,把安居客的业务做上去再操那份闲心。此时的安居客已经完全被贝壳甩在身后,营收只有贝壳的十分之一左右。

姚劲波的“不务正业”让安居客日薄西山,但不可否认姚劲波在资本市场依然是了不起的资本玩家,把58同城拆解出数家公司,经过一系列的运作,这些公司都已上市或正准备上市,从一个已经毫无出路的上市公司,摇身一变将成为数家上市公司。

58同城的神奇在于,其像一个套娃,可以不断从里面套出新的公司,但58里面又集中了太多公司,比如说安居客、赶集、瓜子二手车、转转、以及即将上市的快狗打车,这些过于分散的公司反而让58毫无优势,成为一家什么都想做,却什么都做不好的公司,快狗打车如今的上市申请,依然不过是被外界认为是姚劲波的又一波资本操作而已。

风险披露——短期无法盈利

快狗招股书披露的数据为2020 年2710 万订单,交易总额27 亿元,覆盖用户达320 万人。经过3年的发展。快狗打车是中国内地交易额第二大的线上同城物流平台,目前已拥有注册用户和注册司机分别为2480 万450 万名(截止2021年4月30日)。

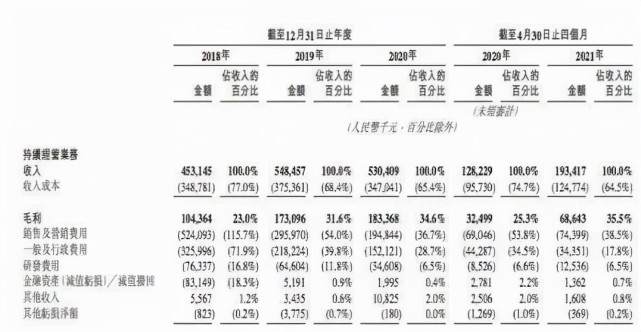

数量众多的注册用户和注册司机依然未能给快狗打车带来盈利,相反带来的是巨大的亏损。财务数据显示,2018 年、2019 年、2020 年、2021 年前四个月快狗打车的收入分别为4.53 亿元、5.48 亿元、5.30 亿元和 1.93 亿元,除去2020年因疫情影响年收入略有下滑外,其他几年的增幅并不大。不盈利就注定亏损,在亏损方面对应的分别是10.71 亿元、1.84 亿元、6.58 亿元及 2.53 亿元,尤其是2020 年快狗打车的净亏损同比暴增258%,除去疫情的影响之外,自身或多或少也有问题。

和研发高企的互联网企业相比,快狗打车的研发占比严重偏低,除了成立之初还稍许重视研发之外,在报告期内的其他几年,研发费用和研发占比都是呈直线下降趋势。具体研发费用分别为 7633.7 万元、6460.4 万元、3460.8 万元以及 1253.6 万元,研发占比分别为16.8%、11.8%、6.5% 和 6.5%,去年和今年前4月的研发占比仅为6.5%。

毛利率是衡量一个企业能否盈利的关键指标, 2018 年至 2020 年快狗打车毛利分别为 1.04 亿元、1.73 亿元及 1.83 亿元,同期毛利率分别为 23%、31.6% 和 34.6%,毛利率不断提升也让姚劲波有了“忽悠”的资本。在经过2020 年疫情影响,毛利率下滑至25.3%之后,迅速提升到 2021 年前四个月的35.5%,在毛利率方面,快狗打车表现良好,一直维持在三成左右。

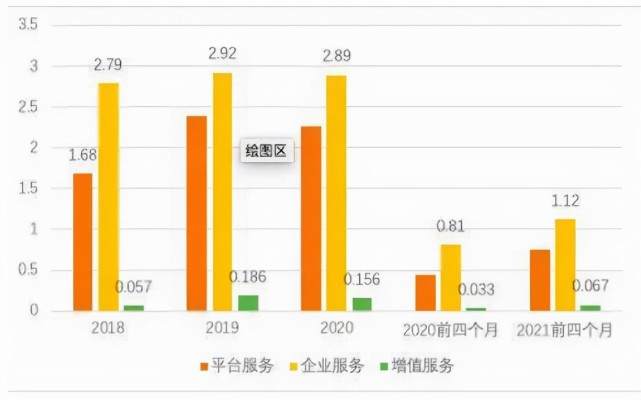

分析快狗打车的商业模式可以发现,包括平台服务、企业服务以及增值服务三大块,这三大板块分别收入为(亿元):

具体来说平台服务是匹配司机与用户的需求,促进同城物流,订单服务费成为该块主要收入,营收占比约为四成。而企业服务就是为企业客户提供同城物流服务,简而言之就是帮企业搬家,赚取企业的服务费,这是快狗打车的重要营收,营收占比超过五成,占比较少的增值服务形态较为多样化,通过 APP 向司机提供定位加油站和车辆维修保养等相关信息,从中抽成;与车企及经销商合作为平台司机提供购车或租车折扣价,向车企和经销商抽取佣金等,这种增值服务尚在起步期,营收占比少得可怜,仅占10%左右。

不得不提的是,作为一家进入同城物流不久的快狗打车的营销费用是偏高的,这也是造成持续亏损的主要原因。报告期内,快狗打车销售及营销费用达 5.24 亿元、2.96 亿元、1.95 亿元和 7439.9 万元,而目前来看这样的情况还将继续持续下去。

所以,快狗打车也在招股书中进行风险披露,承认自身已经产生重大亏损,短期内可能无法盈利。

竞争激烈,快狗无亮点

在同城货运的企业中,满帮集团已于2021年 6 月成功登陆美股。尽管目前来看表现并不如人意,但作为一家上市公司,快狗打车和满帮相比,无论是城际货运还是同城货运,都没有任何优势。

而作为老牌同城货运,货拉拉的市场占有率也是快狗打车难以企及的,早在 2017 年,货拉拉便传出赴美上市传闻。最新估值已经高达百亿美元。在同城货运毫无门槛的情况下,谁先抢占市场谁就占据先机。

与此同时,顺丰同城、福佑卡车等多家涉及同城物流业务的企业都曝出上市传闻。快狗打车即便上市,也无法在众多竞争对手中脱颖而出,未来将更加艰难。

业务没有护城河,服务也没有高人一等,在黑猫投诉中,关于快狗打车的投诉数量高达3024件,低于市场占有率更高的货拉拉的6202件,但远高于满帮的19件。

或许,快狗打车上市,只是姚劲波的又一波资本操作,在盈利短期内无望,亏损持续,业务毫无“护城河”,有评论尖锐地指出,快狗即便上市,资本可能也不会太看好。

本文来自微信公众号“BT财经”(ID:btcjv1),36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK