中、日、韩的银行谁最有钱?——银行业报告限免领取!

source link: https://t.qianzhan.com/caijing/detail/210830-4f73bef6.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

中、日、韩的银行谁最有钱?——银行业报告限免领取!

支付宝、微信支付的名气在青年一代中远远超过传统银行。

随着互联网技术的不断更新迭代,我们早就生活在移动支付的时代,传统银行对于我们来说更像是一个中转站。

前招商银行董事长马蔚华曾说过:“以脸谱( Facebook)为代表的互联网金融形态,将影响到将来银行的生存……以支付宝为代表的互联网第三方支付,已经削弱了银行作为社会支付平台的地位。”

在国内,阿里和腾讯对互联网支付渠道和移动支付渠道的铺设,让支付宝、微信支付迅速发展壮大,从而带动互联网类金融产品快速的发展。

银行的数字化转型迫在眉睫。

数字银行又称为虚拟银行、新生代银行或者网络银行。主要通过互联网或其他形式的电子传送渠道而非实体分行提供零售银行服务的银行。

银行数字化是银行业的必然发展趋势,数字银行在未来会向我们提供更多样化、个性化的服务,包括理财、支付、财产管理等方面,使我们的日常生活更加便利。本期瞻周礼报就中国、中国香港、日本、韩国的银行业的发展做出了深入研究,想要了解银行业发展背后的底层逻辑,可以领取本期瞻周礼报。

那么,数字银行在各国发展如何呢?

>数据来自本期瞻周礼报报告内容

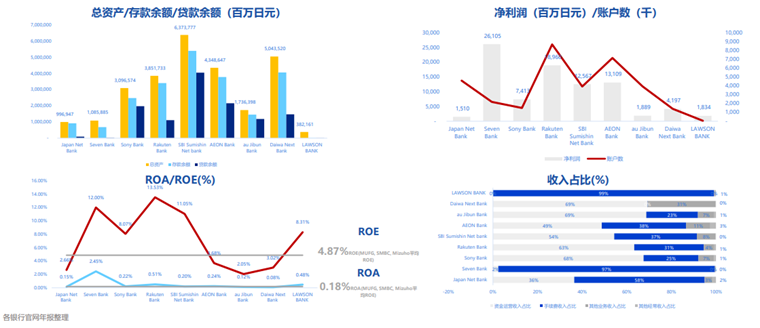

日本

从2000年成立了第一家数字银行开始,目前日本有10家数字银行。日本的数字银行的业务大多与股东业务范围及生态相关。比如,Sony Bank的业务,会强化与其母公司Sony控股旗下的其他机构的合作,推出住房贷款、线上资产管理等多样化的金融服务。

目前,日本所有的数字银行都已经实现盈利,以2020年3月为基准,日本数字银行总资产达到2700千亿日元,虽然在总资产、存款余额等规模上与其他传统银行相比存在一段差距,但在ROA(资产收益率)和ROE(净资产收益率)上存在优势。

>数据来自本期瞻周礼报报告内容

日本的数字银行发展已有20年,日本数字银行的发展,它不与传统银行正面交锋,而是通过深度合作关系,提供与传统银行差异化的产品或服务;加强发展产业互联网和产融结合;整合母公司或集团客户实现交叉销售;在集团内部采用统一的积分制度构筑内部生态圈;借助集团的线下渠道提供金融服务并实现收入的多样化等等,这些模式值得我们学习借鉴。

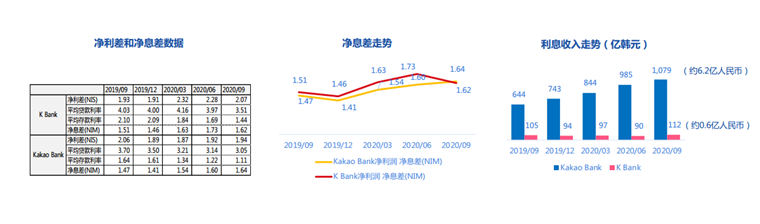

韩国

韩国的数字银行发展较后,2015年才开始提出发展韩国特色的互联网银行。目前主要有两家数字银行,K Bank 和Kakao Bank。从他们的经营情况来看,K Bank目前赤字阶段,Kakao Bank领跑。

>数据来自本期瞻周礼报报告内容

对比分析,会发现,Kakao Bank经营较好的原因主要有:Kakao Bank 股东结构简单,有利于加强支持力度;Kakao Bank大股东Kakao资源丰富,旗下平台和生态圈为Kakao Bank提供丰富的场景,有利于其发展。

>数据来自本期瞻周礼报报告内容

Kakao Bank根据用户生活场景,加入了一些年轻人的社交功能,比如聚会群收款,这和微信支付有一点儿类似。

中国香港

香港,世界金融中心之一。但是银行数字化进度相对来说比较缓慢,在2019年获颁牌照后,香港的八家虚拟银行于2020年开始营业。由于疫情原因,开业时未进行大规模造势。虽然这八家虚拟银行中,大多数营业未满一年,但它们发布的最新财务业绩可以反映它们取得的初步进展以及未来的增长前景。

>数据来自本期瞻周礼报报告内容

意料之中的是,所有虚拟银行均尚未盈利,因为它们当前的重心是在办公场所、人力资源和信息技术等领域进行投资,以及开展营销活动,以扩大客户群。随着客户数量和存款总额增加,虚拟银行的经营收入或将逐步增长,并抵消更多的费用支出。但值得注意的是,疫情促使传统银行加速数字化转型,缩小了传统银行与虚拟银行之间在数字技术方面的差距,数字化发展需要探索更多的产品和服务来赢取客户。

中国

我国在2014年就开始了数字银行的探索。而后疫情时代,数字化运营,成为了银行未来战略竞争力的新高地。一方面是疫情带来的影响,关于成本、线下分行运营,对于银行来说压力巨大。而数字化手段带来的灵活性、复原力和数字转型能力可以实现银行的持续成本降低。

另一方面,随着互联网发展,用户使用习惯的改变,以及互联网金融产品的发展,银行数字化也是必然发展趋势,更好的服务用户和从容面对同行以及互联网金融产品的竞争。比如,近来提到的数字人民币,这也是银行数字化的一个方向。

更多银行业发展情况,请查看本期瞻周礼报相关报告。

本周【瞻周礼报】将结合银行业领域的发展,从传统银行业、数字银行业、银行数字化,以及外国银行业发展等方向上梳理银行业发展现状及趋势。凭借前瞻长期跟踪研究6600+个细分行业,招商大数据、产业大数据、企业大数据、产业政策大数据四大数据库海量资源,560+资深行业分析师在线权威解答的行业优势,秉承细而精的初衷,推出【瞻周礼报】报告福利,致力于让用户,通过免费领取行业资料包,构建自己的专属“资料库”。

“上前瞻,读报告”,每周精选行业报告礼包限时领!

本期推出“银行业”报告大礼包,了解银行业的最新发展态势。

领取方式

即刻起,下载前瞻经济学人APP,登录账号,点击“我的”,到“行研小组”,输入兑换码:****,免费领取每周行业报告福利大礼包!

1、下载“前瞻经济学人APP”;软件商店或者应用宝上下载“前瞻经济学人APP”手机客户端并安装。

2、注册账号。下载完毕后,点击进入“APP”,选取一下几种方式注册账号(手机号注册,或第三方注册)。

3、登录账号。输入注册好的账号和密码,点击登录。

点击“我的”,进入页面,点击“行研小组”,输入兑换码,点击确认,领取行业报告。

上前瞻经济学人APP,每周精选行业报告福利大礼包等你来拿,转发关注、发表评论,留下您感兴趣的话题或行业,根据大家的留言,我们整合资源,为广大用户提供切实有用的行业报告。

瞻周礼「报」,最严谨的科普,最有趣的灵魂碰撞,带着满满干货,只与你相遇!

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK