立讯精密半年暴跌40%:果链大玩家为什么玩不动了?

source link: https://www.gelonghui.com/p/483080

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

曾经风光无限的果链大玩家现在还在为不确定性苦苦挣扎。

8月24日,立讯精密发布上半年业绩报告。公司上半年实现营业收入481.47亿元,同比增长32.08%;归母净利润30.89亿元,同比增长21.73%;扣非归母净利润25.22亿元,同比增长7.87%。

从年初至今,立讯精密股价今年以来已经累计跌去近40%,市值蒸发超过1600亿元。想当初,这位国内苹果供应商老大也曾享受过从2018年底至2020年7月短短一年半股价疯涨600%的极致待遇。对比之下,同为苹果供应商的歌尔股份年内上涨11%,蓝思科技年内下跌16%。

作为苹果产业链上的一份子,立讯精密的股价波已经与苹果业务息息相关。国内外的缺芯困扰、被踢出苹果供应商名单的传闻让市场忧心不已,而遭美国调查的377事件、股东三番两次减持等也无一不再扰动投资者的敏感神经。

01

AirPods出货不及预期

成立于2004年的立讯精密是一家提供电子制造服务与零部件企业。早年间的立讯一直默默无闻,直至2011年,公司收购了主要生产iPad连接线的昆山联滔60%的股权,一跃成为了苹果的供应商。而后,立讯又逐渐拿下了Apple Watch和Airpods的主要订单。2020年,公司分别通过收购铠胜和纬创的子公司进入金属中框业务和iPhone组装业务,成为大陆首家iphone的代工厂商。

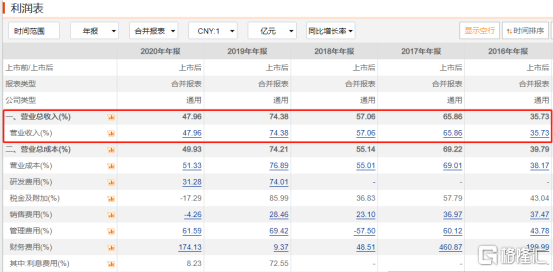

搭上苹果业务顺风车的立讯,过去几年业绩一直不错。2016年至2020年,营业收入从137.63亿元上涨至925.01亿元,同比增速也是惊人地高,2016年为36.73%,2019年便涨至74.38%。归母净利润方面,则从11.57亿元涨至72.25亿元,四年涨了5倍多,同比增速也从2016年的7.23%一路飙涨至2019年的73.13%。

正是2016年,立讯拿下了Airpods的订单,开始了营收的起飞,如今已经成为Airpods全球市场份额最大的供应商。可以说,Airpods的订单撑起了立讯的高业绩增长。不过,2020年,立讯的营收增速与归母净利润增速都出现了明显的下滑。究其原因则是AirPod的高增速预期已经见顶。

据Canalys数据,2019年全球TWS耳机出货量超1.5亿台,增速高达95%。而在2020年,全球TWS耳机出货量的增速则陡然下降至32%。Canalys预计2021年TWS耳机的出货量在3.5亿台,增速降至28%。并且在未来的3年内,这一增速仍然会呈现下降的趋势。

基于对AirPods出货量的悲观预期,叠加今年1月份美国国际贸易协会对特定电连接器和保持架组件及其产品发起的377调查、大股东减持风波,2020年四季度,立讯精密开始遭到公募基金的大幅减持,减持金额超过140亿元。这也就造成了公司股价去年下半年一直在箱体震荡,迈入今年后一路下跌的行情。

AirPods出货量下滑的影响还在持续。今年上半年,立讯精密的营收增速为32.08%,与2019年和2020年70%以上的营收增速相比,明显下滑。同样大幅下滑的还有公司的归母净利润增速,2019年和2020年上半年分别高达81.82%和69.01%,今年上半年仅为21.73%。

对此,公司在半年报中称,今年全球芯片供应短缺、部分原材料价格上涨、人力成本持续上升,众多外部环境因素的共同影响对行业形成了一定冲击,对公司部分业务的落地时间也带来不同程度的递延。

02

苹果依赖症

从收入构成上来看,近两年,立讯精密的收入构成中消费性电子业务占比一直高达80%以上。其中,苹果是最大的客户。依托于苹果的业务,立讯在得到迅猛发展的同时,也在受到由于依赖苹果而带来的一系列制约。

一方面是业务上的单一造成的卡脖子影响。立讯精密业绩增长,苹果Airpods订单居功至伟,可一旦AirPods出货量增速下降,立讯的业绩也将不可避免受到影响。上半年,全球掀起的缺芯潮对Airpods的出货量造成了一定的冲击。

与此同时,小米、三星、华为等手机厂商生产的TWS耳机也在蚕食苹果Airpods的市场份额。据Counterpoint Research的数据,2019年,苹果的AirPods销售量占无线耳机市场销售量的近一半,而到2020年AirPods的市场份额跌至35%,小米的市场份额占比10%位列第二。

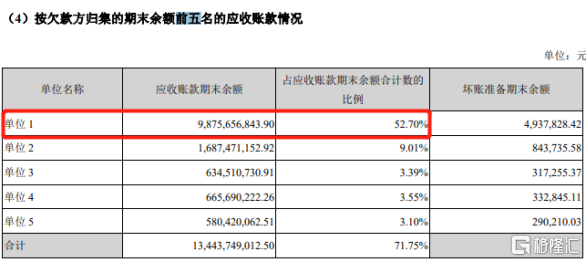

另一方面,因为苹果拥有更高的议价权,供应商在苹果面前一直较为弱势。上半年立讯来自第一大客户苹果的应收账款期末余额高达98.76亿元,占总应收账款期末余额的比例也高达52.7%。这对公司的现金流来说也会造成一定压力。上半年公司账上经营活动产生的现金流为21.88亿元,同比增速则从去年的-24.03%下降至31.24%。

此外,因为苹果对供应商的要求较高,现有供应商被苹果踢出产业链也是一大风险因素。今年3月,原苹果光学产品供应商欧菲光就发布公告称,与某境外特定客户终止采购关系,而该境外客户就是苹果。同为苹果在中国大陆供应商的立讯精密也不得不直面这样的风险。2021年,立讯原有部分代工AirPods的市场份额就被有着“小立讯”之称的歌尔股份抢走了。

与苹果深度绑定的立讯并非不知道这种依赖的副作用,奈何与其它手机厂商相比,苹果的利润实在太高,手机零部件供应商很难拒绝这种诱惑。定位高端机的苹果,在盈利空间上比小米、华为等国产手机具有更大的优势,也因此能够给上游供应商们带来更多的营收与更高的毛利率。

因此,立讯还是选择傍着苹果这棵大树,并且绑定得更加深入。2020年,收购纬创拿下iPhone12 mini的订单,今年又被传出拿下iPhone13的订单,立讯希望借此摆脱AirPods增速下滑带来的影响,并切入苹果手机这个更大的市场蛋糕。

03

尾声

依托苹果这棵参天大树,产业链上的供应商们赚得盆满钵满。因代工AirPods实现业绩腾飞,又因AirPods出货量增速放缓业绩下滑,高利润的苹果业务对于立讯精密来说重要又上瘾。

随着下半年手机销售旺季的到来,开始切入苹果手机业务的立讯或许可以有新的期待。但苹果手机代工业务依然是富士康的天下,立讯能分得几杯羹仍未可知。海外疫情肆虐,工厂被迫转移回国内导致人力成本上升,通货膨胀原材料价格大涨等外部因素也在考验着这家大陆苹果代工老大,留给立讯精密的机会与困难都很多。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK