财报解剖 | AMAT营收再创新高,净利润翻倍

source link: https://www.gelonghui.com/p/482146

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

财报解剖 | AMAT营收再创新高,净利润翻倍

原创 前天 10:04

13,531订阅模式是最顶尖的商业模式之一吗?

作者 | 昨辰

数据支持 | 勾股大数据(www.gogudata.com)

要点:

1、受核心半导体系统业务增长的带动,应用材料Q3营收创新高,净利润翻倍;

2、Q3应用材料全球服务(AGS)营收中,87%为经常性服务收入,为业内最高水平;

3、21年FoundryLogic 增长最快,预计占比将超 55%,而DRAM将成为增长第二快的市场;

4、AMAT正在将其经常性收入转变为长期服务协议形式的订阅模式;

5、受内存密集型人工智能计算推动,供应侧库存仍低于正常水平,长期需求驱动因素强劲且可持续;

6、AMAT的协同优化、集成解决方案及 ICAPS 业务增长势头强劲。

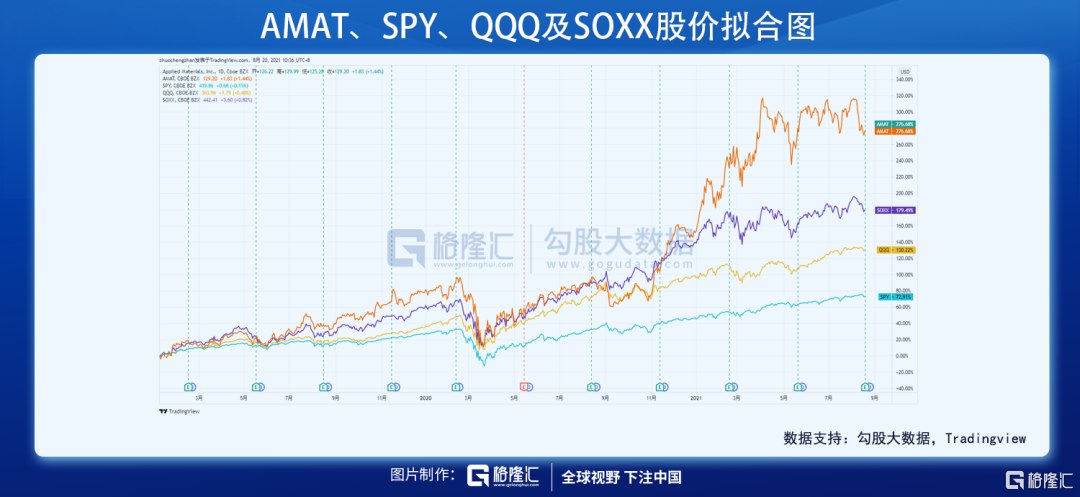

美国应用材料(AMAT)成立于 1967 年,总部位于加州硅谷圣克拉拉,并于 1972 年在纳斯达克上市。作为全球最大的半导体与显示行业制造设备商,AMAT致力于提供半导体、泛半导体设备及解决方案业务。截止19年,公司已涵盖12类设备、10种工作平台,11种解决方案,化身整体系统解决方案供应商,为客户创造更多的价值。截止21年8月19日收盘,AMAT年内涨幅为50.26%,远远优于同期标普500指数(SPY:18.42%)、纳指100ETF(QQQ:16.48%)及费城半导体指数(SOXX:17.05%)的涨幅。

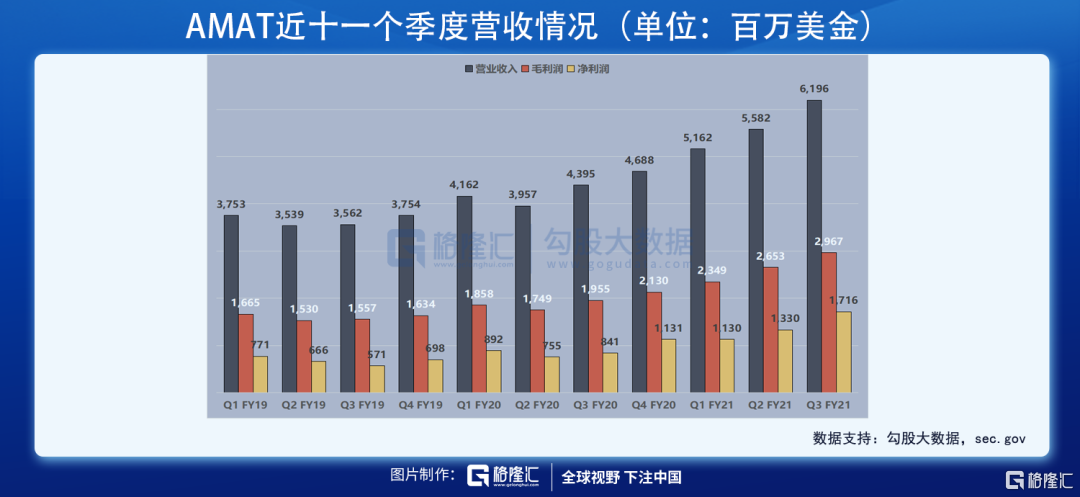

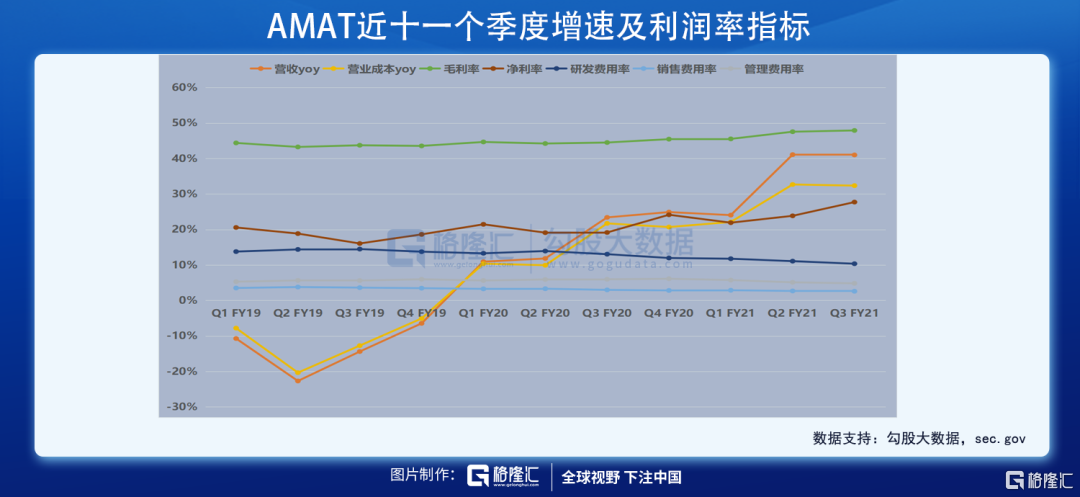

美东时间8月19日周四盘后,应用材料(AMAT.O)发布了21财年Q3业绩报告。数据显示,受核心半导体系统业务增长的带动,应用材料Q3营收达61.96亿美元(YoY+41%);净利润为17.16亿美元(YoY+104%);净利率为27.7%(YoY+8.6ppts);毛利润29.67亿美元(YoY+51.8%);毛利率为47.9%(YoY+3.4ppts);每股盈利1.87美元(YoY+105.5%),市场预期1.74美元。

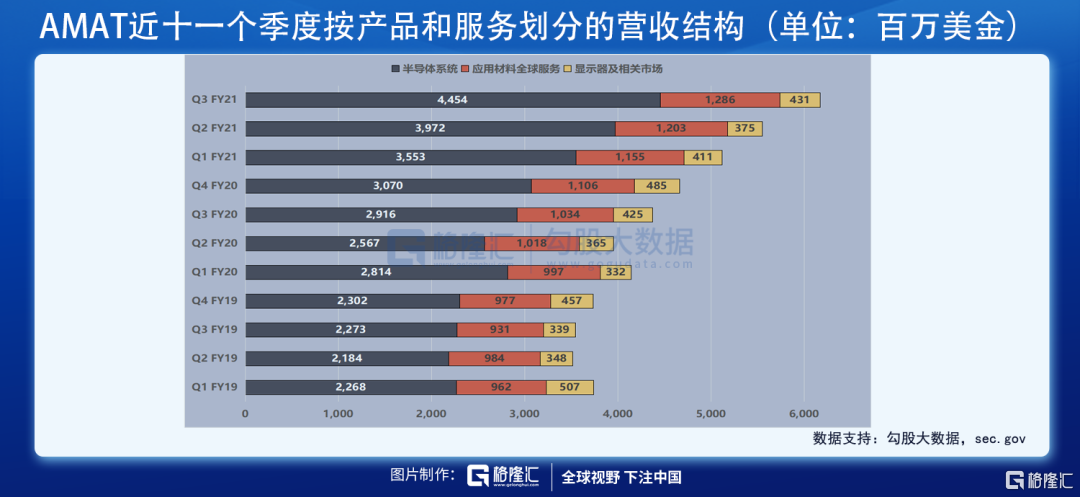

由于经济的数字化转型推动了全球市场对半导体产品和服务的强劲长期需求,使得公司所有主要业务领域的销售额都有所增长。Q3半导体系统净销售额为44.54亿美元(YoY+52.7%),超预期的42.6亿美元;应用材料全球服务(AGS)营收达12.86亿美元(YoY+24.4%),其中87%为经常性服务收入(约11.2亿美元),这是业内最高的水平,表明公司在最常见的基础安装业务中产生终身价值方面取得了进展;显示器及相关市场的销售额为4.31亿美元(YoY+1.4%),而AMAT将继续优化服务于该市场的业务组合,以推动更高自由现金流的盈利增长。这一战略正在取得成果——21年将成为Applied 表现出色的一年。

目前,公司的semi-install base 有超过4万个系统及超过16万个chambers。在20-24年间,公司计划使每个系统的收益增加20%。在客户服务方面,公司拥有超过 4,300 个联网工具,相较20年增加了 30% 以上。此外,公司还增加了安全远程连接工具的数量(当前有超过3200个,YoY+36%),这使公司能够随时为全球的客户提供专家的远程分析、诊断和优化。

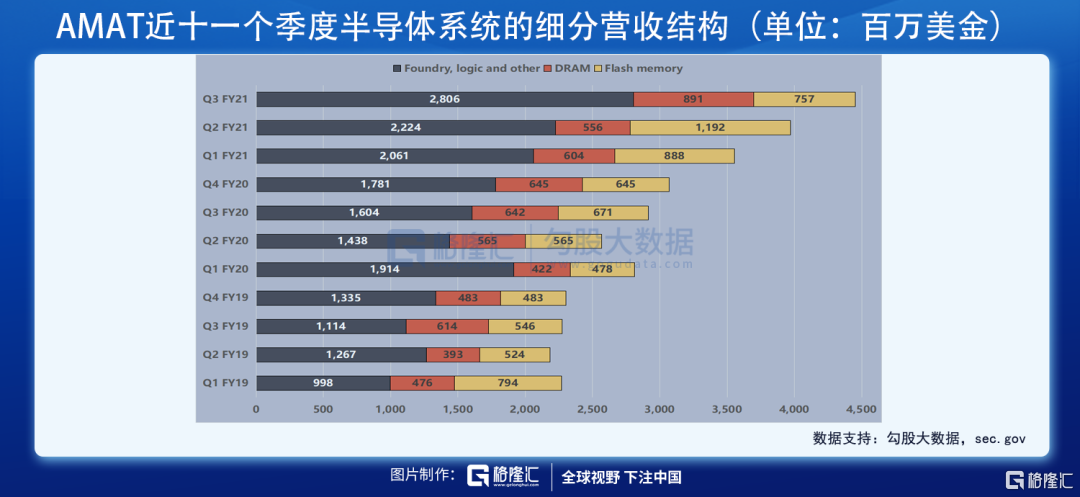

21年FoundryLogic 是晶圆厂设备市场中增长最快的,预计将占全年客户总投资的 55% 以上;而DRAM将成为WFE增长第二快的市场。客户的支出将在领先领域(代工和逻辑领域的3个最先进的节点),以及物联网、通信、汽车、电力电子和传感器应用技术(ICAPS)之间相对平均地分配;同时,在产能和新技术方面,半导体行业将会有持续投资的积极态势。

当前,AMAT正在将其经常性收入转变为长期服务协议形式的订阅模式。公司已将相当一部分安装基础业务转化为经常性收入,并开始使用订阅方式将新产品和服务货币化。第三季度,公司60%的经常性收入来自订阅,并计划在24年达到70%。订阅模式下的客户价值主要看两个方面:续订率和协议期限。AMAT的续订率约为90%;而公司签订的平均协议期限从20年底的1.9年增加到现在的2.2年。事实上,在公司第三季度预订的客户中,77%是多年期合约。

展望未来

AMAT预计第四财季净销售63.3亿美元(±2.5亿美元),分析师预期60.4亿美元;调整后EPS(每股收益)为1.87-2.01美元,分析师预期1.81美元。

受内存密集型人工智能计算推动,供应侧库存仍低于正常水平,长期需求驱动因素强劲且可持续。从绝对值来看,公司预计NAND今年的投资将接近DRAM。无论是在供应方面还是在需求方面,目前NAND库存都处于正常水平。展望未来,数字化转型建立在硅片的基础上,并拓宽了半导体创新的驱动力,我们正处于支撑长期工业增长的十年趋势的开端。

AMAT的协同优化和集成解决方案势头强劲。按收入计算,AMAT目前销售的半导体产品中约70%已经在某种程度上进行了协同优化。协同优化使公司能够为客户发现并解决相关系统问题,加速技术向大批量生产的转变,并使公司的解决方案更具粘性。而IMS(集成材料解决方案)通常是在真空环境下,将多个流程与定制的计量和传感器结合在一个系统中。借助 IMS,AMAT可以为客户提供一系列新的解决方案。公司最新的 IMS 产品在先进的 FoundryLogic 中将互连电阻降低了 50%,直接解决了价值数十亿美元的问题。

另一个强劲且可持续增长的领域是 ICAPS 业务,它为物联网、通信、汽车、电源和传感器领域的广泛客户和应用提供服务。在ICAPS中,对28纳米及更大节点的需求尤其强劲。服务于这些应用程序的产品收入预计今年将翻一番。通过提前布局,并在19年组建了一个专门的ICAPS团队,AMAT正在不断获得客户的关注,并加快占领该市场的份额。当下,AMAT正在开发针对ICAPS市场的新产品,包括集成和协同优化的解决方案,同时公司正在深化与客户的合作伙伴关系:例如,AMAT最近与一家领先的ICAPS客户签订了一份为期5年的合同,旨在为他们提供更有保障的供应,并为Applied 提供更可预测的收入。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK