物极必反!铜价大跌,今后怎么看?

source link: https://www.gelonghui.com/p/482245

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

受美联储态度转鹰的影响,美元指数近日涨破93.5后一度逼近93.7,创去年11月初以来盘中新高。

LME铜周四一度暴跌3.42%,盘中摸底至8740美元/吨,价格回调至今年3月份水平。相比5月的10747.5美元/吨的高点,跌幅实在惊人。

沪铜周五大幅低开后有所反弹,受到今年第一季度末交易区间的支撑,但三个月以来跌幅达10%左右,有色金属链上的沪锡、沪镍等也均呈下跌态势。

港股的有色金属板块周五整体表现不佳,其中南方锰业大跌15%。

大跌的几个原因

近期,以铜为首的大宗商品由涨转跌的趋势十分明显,这倒V走势是由多种因素造成的。

先前价格上涨主要有几点原因。

国际方面,一是,美联储先前通过QE巨量放水,使得一部分资金进入大宗商品交易所进行炒作,推高了大宗商品的价格。二是,全球主要经济体复苏的预期升温,疫情控制出现曙光。三是欧美各国接连通过大规模的财政刺激法案,制造业和基建方面的需求预期升温。

国内方面,去年3到6月份率先复工生产,经济复苏强劲,带动了一波上涨。另外,受到碳中和政策预期的影响,风电、光伏和新能源汽车等概念被推动,使铜市成为了市场关注的焦点,资金涌入,炒高了铜价。

但消息面最近出现了明显转向。

全球来看,首先,由于美国通胀快速上升,美联储各官员近期态度从鸽转鹰,并在18日公布的会议纪要上首次明确讨论缩减购债。美国货币政策的转向即将到来,收水预期不断升温,资金退出大宗商品炒作的趋势加大。

除此之外,德尔塔病毒肆虐全球,疫情控制不及预期,经济复苏预期减弱。美国每周新增病例在6月到达低点8万后再度回弹,现已上升至90万高值。欧洲和英国每周新增也在不断增加。经济重启恢复的日子又再一次推迟。

回观中国,PPI增长过快,作为上游生产资料的大宗商品,其价格上涨使得中下游企业盈利空间受限,经营困难。国家对于大宗商品的持续暴涨进行了政策调控。大商所在5月就调高了铁矿石期货合约涨跌停板幅度与交易保证金,以及将铁矿石期货标准品铁品位从62%下调至61%,并引入滚动交割,通过监管遏制大宗商品那段时间的炒作。自此之后煤炭、钢铁、有色金属等涨势都有所降温。

近日国家粮食和物资储备局还有表示将继续投放国家储备铜铝锌,持续做好大宗商品的保供稳价工作。这对铜铝锌的市场定价也会产生压力。

另外,国内经济增速放缓,需求端呈现疲软。去年3月,中国经济率先控制疫情,全年GDP增速2.3%,成为全球主要经济体中唯一一个在2020年保持正增长的国家。但今年经济下行压力不断增大,7月份宏观数据的全线低于预期,呈现出增长疲软的趋势,影响大宗商品的消费预期。

这样看来,大宗商品价格在短期内可能很难组织有力的反弹。

长期怎么看

但若我们从长期的视角来看,倒是可以得出不同的结果。

将LME伦铜的时间区间拉长,可以发现,在大多数时间里其价格是处于5000至7500美元/吨的区间,我们可以把这个价格当作是铜基本面的定价。

去年至今年5月的超高涨幅,是因为全球放水的影响,而不太是现货本身的供需造成的。这是金融市场的定价,更多体现的是铜的金融属性。

这里的逻辑很像是2008年金融危机后,美联储进行降息+QE,总资产在两个月内扩大2倍以上,中国四万亿经济刺激还有其他央行陆续进行放水救市,使得大量资金涌入市场,带动以铜为首的大宗商品价格在2009-2011年间的巨幅增长。

而要注意的是,当全球经济逐步恢复,美国货币政策+财政政策开始边际收紧,拐点就出现了,大宗价格此后开始回调。

现在的情况正处于这个拐点期。美联储的总资产在上年短期内进行了巨额的扩张,仅三个月就扩表了3万亿美元,并持续增加中。而若是未来过剩资金抽离,铜价短期跌幅无可避免,大概会重新回到原本的价格区间内。

但是,不得不说的是,铜作为一个工业原料,本身基本面是有的。

工业制造(比如电网、汽车等)都离不开铜。也正由于铜的涉及面极广,就使得铜价与宏观经济的变动呈现出高度的一致性。

那么,若是未来经济的能够恢复增长态势,那么对铜为首的大宗商品的长期定价是个利好消息。

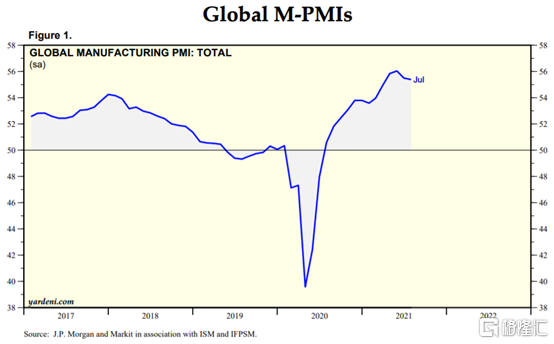

而从制造业PMI中确实可以看出经济复苏的迹象。全球制造业PMI自去年7月就恢复到50以上,虽然近期因为德尔塔病毒稍有回落,但总体走势还是向好。

其中,美国7月的Markit制造业PMI录得新高63.40,超出预期63.1。欧元区7月Markit制造业PMI为62.8,也高出预期的62.6。此外,美国失业率也降至5.4%,虽然和疫情前的4%还有一定距离,但降幅也是相当显著,说明整体经济恢复还是可以,未来增长的空间也值得期待。

美国的财政刺激还在继续,参议院近日通过了1.2万亿基建计划,虽然离法案最终落地还很远,但是若是能顺利通过众议院,资金将会被用于升级公路、电网系统和铁路,意味着对铜、铝和钢等金属的需求增加,对整个市场的影响也是长期的。

从中长期看,铜供应方面有风险。全球最大的铜供应国智利在经历监管收紧和税收加重的双重打击。其次,由于与铜矿主的谈判失败,许多智利铜矿已经开始罢工。铜市场全球供应方面受到影响,且预计会是相对长期的现象。智利还可能会为矿商制定更严格的规定,加重税负。

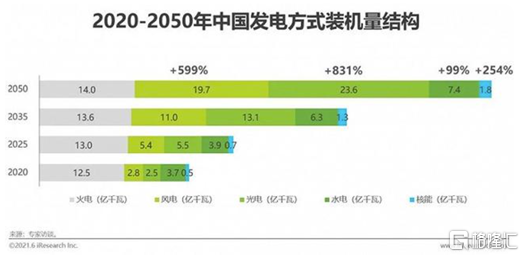

另外,全球环保主义的推行、碳中和的推动,可能会带来新一轮的产业升级。清洁能源(风能、太阳能等)与新能源汽车等概念还将继续成为铜价未来走势的关注点。

美国今年2月重新加入《巴黎协定》,并恢复奥巴马时期制定的碳排放社会成本指数,为新能源行业发展出力。

欧洲主要国家也制定了新能源的未来发展计划,确定了太阳能和风能发电装机规模的目标,并还将持续深化电动车领域的布局,电动汽车行业成为拉动铜等商品需求的重要引擎。

国内方面,与欧洲类似,政策目标将促进光伏和风电快速发展。随着光伏和风电装机总规模的扩张,铜消费的成长空间逐步扩大。另一方面,新能源汽车产销增大,政府支持力度不断增强,推动其未来发展。于此同时,新能源汽车产销的增长也将推动充电桩的数量及规模的扩张。

所以长期来看,现货需求还在,逻辑没有变。只要未来全球经济能稳步恢复,那对于大宗的长期走势依旧还是利好的。

只是短期来看,过剩资金的造成的估值泡沫需经历回调,大宗价格高位的情况下,做多风险会比较高。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK