金辰股份,凭什么4个月涨4倍?

source link: https://zhuanlan.zhihu.com/p/400869288

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

金辰股份,凭什么4个月涨4倍?

近期,光伏赛道大火,自2021年4月以来,光伏产业链中共有15家个股出现翻倍行情,赚钱效应惊人。其中,金辰股份便是典型代表,期间从最低点的27.86元/股涨至最高点的133.1元/股,涨幅高达378%。

尤其是2021年7月以来,股价多次出现连续涨停现象,公司被迫三次发布《股票交易异常波动公告》,一再申明公司日常经营情况不存在重大变化。

金辰股份是一家怎样的公司,在光伏产业链中究竟发挥什么作用,未来投资价值如何呢?

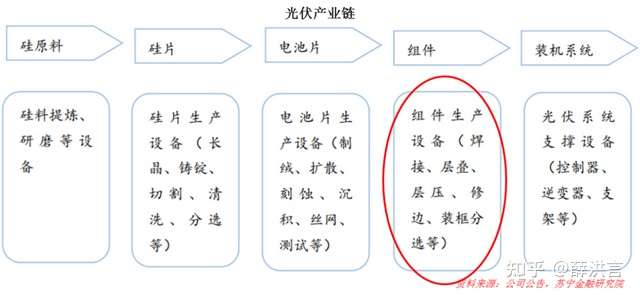

顺势而起的光伏组件龙头

能源是人类社会赖以生存和发展的重要基础,太阳能发电因其清洁、安全、便利、高效等特点,已成为各国重点发展的新兴产业。在技术进步的推动下,光伏产业链中硅原料、硅片、电池片、组件、装机系统等多个环节的技术水平和工艺均有持续提升,推动光伏发电成本持续下降。当前,光伏上网电价正逐步趋近常规电力的上网电价,成为一种更具成本竞争力、更加可靠、可持续的能源资源。

据国际可再生能源署(IRENA)发布的《2019年可再生能源发电成本报告》,全球晶硅光伏发电项目加权平均发电成本由2010年的约0.378美元/度大幅下降至2020年的约0.068美元/度,下降幅度达到82%,并预计2021年全球太阳能光伏发电的平均成本降至0.039美元,同比下降41%,比燃煤发电低20%以上。

光伏发电成本的下降,离不开光伏产业链上各家企业的努力,金辰股份便是其中一环。金辰股份成立于2004年,专注光伏组件制造设备的研发、生产和销售,为全球光伏组件设备龙头,国内市场占有率超过30%。

公司主要产品为太阳能光伏组件自动化生产线成套装备和太阳能光伏电池制造装备,主要客户为国内外光伏制造企业,单个合同价值高,以直销模式为主。根据销售订单,公司实施“以销定采”的采购策略和“以销定产”的生产模式,以更好地防止库存积压和损失。此外,对于部分通用性的功能性生产单元,公司会按照市场预期进行一定的备产,以提高产品发货速度和交付及时率。

2020年,公司光伏组件业务实现营收9.59亿元,营收占比90.45%。近年来,公司开始布局电池片设备业务,同时对智慧港口设备远控及自动控制系统也有所涉及,着眼未来,有望形成光伏组件自动化、电池片工艺设备和港口物流自动化业务三大业务并行运作的局面。

从财务数据上看,2012-2020年,公司营收从1.45亿增至10.61亿,复合增速28.2%;净利润从0.37亿增至0.97亿,复合增速12.8%。利润增速低于营收增速,原因在于公司毛利率呈下滑趋势。

作为替代能源,“降本增效”是光伏产业的第一要务,也是其核心发展动力。不断降低各个环节的成本,努力消灭各个环节中的高毛利,一直是光伏产业的技术创新方向。在这种行业环境下,公司必须时刻保持战斗、不断推陈出新,以此来维持市场份额和相对较高的毛利率。即便如此,在激烈的竞争下,公司毛利率继续下滑仍是大概率事件。

护城河与竞争优势

1、先发优势和应变能力。光伏产业是一个快速成长叠加快速变化的赛道,能否做到先人一步,对企业发展至关重要。当前,光伏产品的技术工艺主要依托于自动化设备实现,不同工艺又往往对应多种实现路径,因此下游电池和组件技术的更迭会不断倒逼上游设备行业的竞争,在这种产业倒逼的创新竞争中,先发优势和应变能力至关重要。

金辰股份深耕太阳能光伏装备制造行业多年,是国内为数不多的能为国内外知名光伏生产商提供光伏组件自动化生产性成套设备及整体解决方案的厂家,具备明显的先发优势。这种先发优势体现在公司拥有一批国内外知名客户,如隆基乐叶、通威股份、协鑫集成、东方日升、晶科能源、晶澳太阳能、阳光电源、美国SUNPOWER等,贴近市场一线,能够第一时间感知行业变革方向,并有足够的资源及时介入。

以 TOPCon、HJT(光伏异质结) 等新型高效电池技术产业化为例,国内设备厂商依托自身价格优势以及就近服务优势,在中试阶段即与下游产品厂商进行合作,开展工艺验证,已逐步成为全球高效电池技术的主导者和引领者。

历史上看,在光伏组件装备产品方面,金辰股份始终保持着行业领先地位,这种领先地位,既是先发优势证明,也是企业应变能力的佐证。

2、“制造+服务”模式,一手抓技术,一手抓服务。当前,公司强化定制化服务能力,力推“制造+服务”模式升级,提高存量用户粘性,有望充分享受此次产业扩张的风口效应。

面临与传统能源的竞争,“降本增效”一直是光伏产业发展的源动力,而行业层面的“降本增效”则依赖于企业间不同技术路线的竞争与更迭。换句话说,技术创新就是光伏产业发展的源动力。综合“内部创新、外部合作创新”等模式,公司不断加大研发投入,结合价格优势和就近服务优势,有望持续引领行业创新,强化竞争优势。

在个性化服务方面,公司围绕制造业全过程转型升级,基于客户个性化的需求,不仅可以在厂房布局、设备布局、工艺技术、质量验收、供应链和管理升级等方面对客户予以指导,还提供工程部专人驻厂陪产、网络远程维护、总裁服务热线快速响应维修等服务。

3、管理团队和人才激励。

公司核心管理团队具有多年的装备制造行业经验,稳定、高素质的管理团队构成了公司突出的管理优势,为公司的长期发展奠定了基础。公司还建立了一套完善的人才激励机制,综合运用薪酬福利、绩效与任职资格评定、“专注、创新、团结、卓越”的企业文化和经营理念引导等方法,努力创造条件吸引、培养和留住人才。

前景展望与风险考量

2021年4月份以来,金辰股份涨势喜人,当前公司最大的利好因素,是处在一个极好的赛道之中。

基于当前的技术发展和成本趋势,行业普遍预计未来数年内,光伏发电将大范围达到或接近常规能源发电成本,成为一种具有成本竞争力、可靠、可持续的电力来源,带动全球能源步入“太阳能”时代,也让光伏这个投资赛道焕然一新。

光伏发电平价之前,产业发展主要靠国家补贴,某种意义上国家补贴总量决定了光伏产业的市场容量,这个空间是有限的,且很容易引发产能扩张式的恶性竞争,是个糟糕的投资赛道;但平价之后,产业整体“断奶”,市场空间不再受政策补贴制约,急速扩容,行业发展进入新时代,投资逻辑也发生根本性变化。

问题是,行业赛道虽好,但对金辰股份这类单个设备厂商却并不友好。如前所述,作为替代能源,“降本增效”是光伏产业发展的源动力,在降本增效的驱动下,后发产能必然更具成本优势,反过来驱动设备厂商继续加大创新、降低成本,而频繁迭代创新会加大不确定性:一是容易催生新的龙头,强化竞争;二是使得企业存量资产价值缩水;三是一旦踏错节奏,则满盘皆输。

因此,若企业跟不上创新节奏,稍不留神,就容易掉队。对投资者来说,这便带来了很大的不确定性。在这个意义上,投资单个企业,不如通过ETF或行业基金投资整个赛道。

投资光伏产业ETF,当前也并非好的买点。

光伏产业已然是成长性行业,但受供需增长节奏的不同步等因素影响,在三五年的短期视角下,仍具有较强的周期属性。

这段时间以来,光伏产业链上市公司出现整体上涨,很大程度上是行业中长期成长性和短期周期上行叠加的结果,早期进去的投资者固然赚得盆满钵满,但考虑到其周期属性,后期追高则很容易被套。

树不能涨到天上去,周期性产业必然对应周期性的行情,高点时规避、低点时买入才是正确的选择。耐心一点,等一个好价格吧。

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为苏宁金融研究院副院长 薛洪言

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK